|

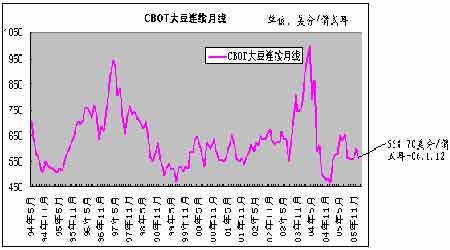

为了消除美元大幅贬值的影响,我们把1994 年5 月份以后的CBOT大豆连续价格进行扣除美元影响后的统计分析,得到如图:

CBOT大豆连续月线

点击此处查看全部财经新闻图片

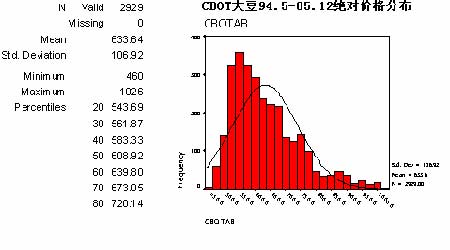

CBOT大豆94.5-05.12绝对价格分部

点击此处查看全部财经新闻图片

在最近11 年的绝对价格中,平均价格为633 美分/蒲式耳,550-720美分/蒲式耳是60%价格所处区间,可以看作CBOT 大豆的相对价值区间,而2005 年大豆连续价格在剔除美元因素后,全年绝对价格多数时间处于500-600 美分/蒲式耳价值区间的相对低价范围内(低于均值)运行,只有在5-8 月份的时间里因南美可能干旱因素推动出现过突破600 美分/蒲式耳以上以及年初的低于500 美分/蒲式耳的绝对低价运行的状况。因此从绝对价格来看,2005 年CBOT 大豆连续价格总体是以低价运行为主,这与2005 年国际大豆供给充裕的基本面吻合。

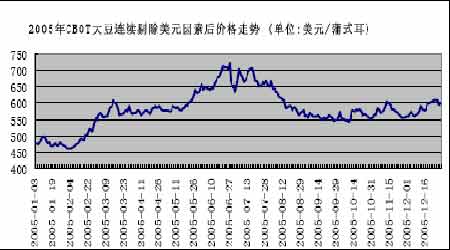

2005年CBOT大豆连续剔除美元因素后价格走势

点击此处查看全部财经新闻图片

2、 2005 年CBOT 大豆期货与其他商品期货的走势关系表明基本面是决定大豆期货价格的根本。

2005 年商品期货表现抢眼,尤其以金属、能源为代表的商品期货屡创新高, 从而带动CRB 指数突破历史高点到达350 点,2 0 0 5 年C B O T 大豆连续剔除美元因素后价格走势 ( 单位: 美元/ 蒲式耳)而众多农产品表现相对沉静,尤其是大豆,在2004-2005 两年时间里出现了与CRB 指数较长时间里的背离(见图)。虽然在2005 年的2-4月份出现过所谓指数基金借助通货膨胀预期短期快速拉升期价的情况,但仍脱离不了当时南美天气因素的根本支持。这说明农产品供求的基本面状况以及由此带来的季节性变化规律才是决定农产品价格的最根本因素,而资金或者通货膨胀等因素的影响仅仅可能使其出现短期偏离。

2004--2005年度CBOT大豆连续与CRD指数周收盘价格连续图

点击此处查看全部财经新闻图片

[上一页] [1] [2] [3] [4] [5] [下一页]

|