因股市低迷,美国在6月份没有发行一只股票,反观A股上半年发行家数却为世界第一;各界呼吁暂停IPO,让股市休养生息,证监会回应称新股发行节奏由市场调节。然而,目前新股发行真的已经完全市场化了吗?IPO能根据供求自发调节吗?如果不是,不断被吸血的股市将会被带向何方?

今年上半年A股市场共迎来新股105只,其中深交所IPO数量为88宗,位居全球之首,占全球总数的21.8%。A股市场今年前6个月的首发实际募资总额为689亿元。iFinD数据显示,上半年A股共有69家上市公司实施增发再融资,累计募集资金超1561.97亿元。

证监会有关部门负责人指出:“发行停还是不停,实际上应该是市场自主博弈的结果。新股发行规模和节奏主要还是依靠市场供求机制进行自我调节。”他明确指出,证监会不把控制发行节奏作为工作内容,核准发行后的发行节奏由发行人和保荐机构自主协商确定。

自5月18日互联网新贵Facebook登陆纳斯达克后,美国股市已经整整四周没有一家企业成功IPO。如果在接下来的10天里,仍无企业打破这一僵局,美国或将迎来近40年来首个零IPO的六月。

[问题] 当前,A股萎靡,IPO扩容节奏是否该放缓?IPO发行是否应该完全市场化?[网友评论]

[非市场化证据一:证监会压着大企业不放行] 陕煤IPO过会已10个月,拟融资173亿,监管层嫌发行规模过大,始终压着不放行。知情人士透露,“证监会并没有正式文件要求,只是协商建议其缩减融资规模,谁愿意缩减在50亿内,就可以先发,不愿意缩减的,就只好等着。”[详细]

[非市场化证据二:证监会连续三周放缓新股发行节奏] 自大盘跌至2300左右,近三周单周新股申购数量降到3只,较之前出现的单个交易日就有3、4只新股申购在节奏放慢显著降低。证监会官方网站的预披露公司也有显著下降。一位专门从事IPO中介服务的业内人士坦言:“之前一个礼拜预披露30多家,现在只有10几家了。”

[小资料:IPO在审待发企业超过700家] 截至7月5日,证监会在审和过会待发企业共计717家。其中主板398家,创业板319家(包括17家中止审查企业),其中包括中邮速递、中铁物资、陕煤股份等超级大盘股,以及上海银行、江苏银行等十几家地方银行。

[发审委为上市公司背书] 既然政府花了大量时间和精力去做实质审查,就要保证发行人的披露真实,同时还要保证所发行的证券有好的质量,而投资者当然相信政府。照理说,能通过严格审查的企业,应该都是优质企业。审核溢价的存在导致不管股市多低迷,新股都是短缺的。

[新股询价猫腻重重:请客送礼] 近年来,众多拟上市公司路演时,向前来参加会议的机构人士赠送礼品开始蔚然成风。不少IPO项目也开始登门拜访,对一些资金规模较大的机构进行“一对一”的路演,他们也不忘精心准备各种礼物。[详细]

[即便股市跌到500点 新股仍可发出去] 网友认为:中国却一直源源不断从岌岌可危的熊市抽血,即使中国股市跌到地板价,新股仍可发出,因造假上市公司流通股较少,由于杠杆效应,上市公司哪怕通过贷款都会去委托机构申购和托自己公司的流通股价,利益最大化。

即使股指跌到500点,如果证监会官员还可以以20万元售卖发审委委员名单,那么造假上市的现象也依然会存在。股市的改革需要法律的完善、制度的改革,以及执法手段进步和执法人员坚持秉公执法,这与股市点位的高低并无关联。[详细]

[询价机构缺乏信托责任:基金助纣新股高价发行] 作为询价机构主体的投资基金所掌管的都是基民的资金,盈亏都无需担责,所以基金自然会积极参与打新,哪怕亏损,也要做新股“搬运工”,把一级市场的新股源源不断地搬到二级市场上。[皮海洲:A股为何没有零IPO月]

[中小企业嗷嗷待哺:股市无论多低他们都愿意卖] 董登新分析说::一、中小企业对融资的需求十分迫切,普遍存在“饥渴症”。另外一个原因是首发企业对于股市的未来无法把握,不知道低迷的市场究竟将延续到何时,而从拿到证监会的上市批文只有6个月的选择期,过了这个期限得“推倒重来”,今后能否“过关”还难说。[新股停否若由市场定 政府之手有何用]

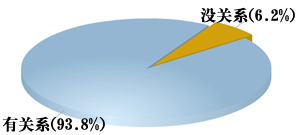

[调查显示:半数网友认为新股发行导致股市低迷] 在新浪财经另外一项数万人参与的调查中,高达54.42%的人认为新股发行是导致股市低迷的罪魁祸首;而认为”经济增速放缓拖累股市”的投资者仅27%;认为欧债危机拖累A股的不足10%。[详细]

[证监会投资者保护局:两者无关] 从证券市场发展的历史看,新股发行节奏与市场的涨跌并无必然联系。从证券市场的历史看,2007年A股首发融资4,590.62亿元,居全球首位,沪深300指数上涨161%,而2004年、2008年停发新股后,A股市场仍然没有改变持续下跌的趋势。

[历史数据:大盘股上市拖累股市] 2009年7月27日,光大证券招股,8月4日发行,募资过百亿。与此对应的是,当年7月29日,沪指出现暴跌,最终于8月4日见顶3478,结束了大熊市后的反弹。此后,农行、华锐风电、中水电等上市前后,也都给上证指数带来冲击。不少股民指责,新股络绎不绝地发行,造成二级市场的“缺血”,若不将新股扩容的源头堵上,A股难言好转。

[私募:股市缺乏新增资金 IPO抽走存量资金] 目前市场信心不足,大量的IPO抽血会冲击市场的信心。今年市场每次反弹都犹犹豫豫动能不足,主要原因在于市场信心不足,资金不足,没有新增资金入场,都是存量资金在参与。[详细]

[警示:切勿以牺牲散户为代价来推动改革] 部分人士认为应该任由股市继续下跌,为股市的改革献出自己宝贵的财富,而掏钱者,正是现在持有股票的中小投资者。散户在满足IPO、喂饱大股东、养活券商之后,还要再为中国证券改革买单。可怜的中小散户,真的已经快到了无法承受的程度。股市的改革不一定需要股市的下跌,股市在牛市中同样能够实现改革。[详细]

[华生:建议暂停新股发行 推出二次股改] 先暂停旧制度下的新股发行和再融资,以避免弯路,尽快推出二次股改。有审批就有寻租,而且审批既可能卡掉好企业,也可能放过坏企业。因此,发行审批制度改革,核心是改革审批制。

[周梅森:建议暂停新股发行 全面清理市场] 郭主席应表示出最简单的诚意:暂停新股发行。在中国,上市企业、保荐人、机构投资者、资金掮客之间存在着层层纠结的利益关系。这些利益关系的每一环都对权力寻租深信不疑,那么请问:谁出卖了手上的权力?谁收了关系人的黑钱?谁参预了这些问题企业甚至是垃圾企业的上市诈骗?反正这些内幕永远没人会知道!

[周俊生:停发新股,是为了让股市休养生息] A股市场之所以会出现这种情况,主要就在于新股发行受到了政府资源的全力支持,而交易市场则只承担为新股发行提供配合的职能。这种违背市场规律的制度安排自然会给交易市场莫大的伤害,投资者提出停发新股,并不单纯是为了解套,而是希望市场能够回归到正常的轨道。

[第一财经:理性看待涨跌 暂停IPO殊不可取] 任何一个没有新股IPO的股市都是一个不完备的市场,更不用说股市的基本功能之一就是融通资金了。对于提出暂停IPO以使得市场休养生息的建议,只能说是部分的A股投资者仍然无法改变固有的政策调控思路,同时也不利于A股市场摆脱“政策市”的属性,是一种典型的“治标不治本”的短视行为。

[廖梓君: 新股发行不能再画皮 IPO停不得] 这样的“逆向操作”实质是在维持整个市场的高估值中枢,其结果就是让市场的不合理估值泡沫一直存在。大量的市场参与者习惯了过去这种错位的监管导向,延续了这种错位的市场思维。[网友评论]

总结:面对跌跌不休的股市,新股发行再次被公众当成“替罪羊”,究其原因,还是新股改革不彻底不完善。不论采取休克式疗法还是渐进式改革可能都不是问题的关键,在当前复杂经济背景和多方利益博弈之下,我们不妨给郭树清一些时间。[网友评论]