���������ʡ��ͨ��ѧ�о�Ժ�˴��ⷢ��6000��ɣ����к��ܹɱ���2.4�ڹɡ���˾��Ӫҵ��Ϊ��ͨ������ѯ�빤�̳а�ҵ����Ҫ�ṩ��ͨ��Ŀǰ����ѯ�����С�����ǰϦ����ý�屨���ù�˾���ӹ����ʲ���ʧ��������Ҹ�ծȴ�������ֺ�����⣬����֮��������Ŀ�Ļ����ս������к����40��λǧ������[����]

���ս����й�˵������¶���ù�˾��2002���������ҵ�����ƣ�ͬʱ���������ֵ2014.05��Ԫ�ľ��ʲ���60%���ۼ�ת�ø��ڲ�ְ��������һ�ٴ���Ȼ���ӹ����ʲ���ʧ����Ϊ������ع����ʲ������취�Ĺ涨���������ʲ�����ת�ü����Ƽ۸õ���������ֵ��90%�����Դˣ��ս��ƽ��ʹ˾���Ϊ�ˡ�������ҵ�ڲ�ְ�����ⲿ���˺���Ȼ���Ϲ���ҵ�ɷݡ���

���г���ʿ��ʾ�����ս��Ƹ���ʱ���Ӫָ�궼������������Ϊ����ǿ�����ܲ����Ϲ��ɷݾ͵�����ǰ���ˡ������ɡ������Ż�������Ҫ��Ϊ����Щ��Ӫ���ƻ����ʲ���ծ�Ĺ�����ҵ��λ�������õģ��ս����ڴ˲������ã���6�۵ļ۸���ã����ӹ����ʲ���ʧ�������ӹ����ʲ���ʧ��֤����ص��������֮һ����ǰ��������������������ҵ�ȶ�ҹ�˾���ܴ����ء����ۡ�����������С�[ȫ��]

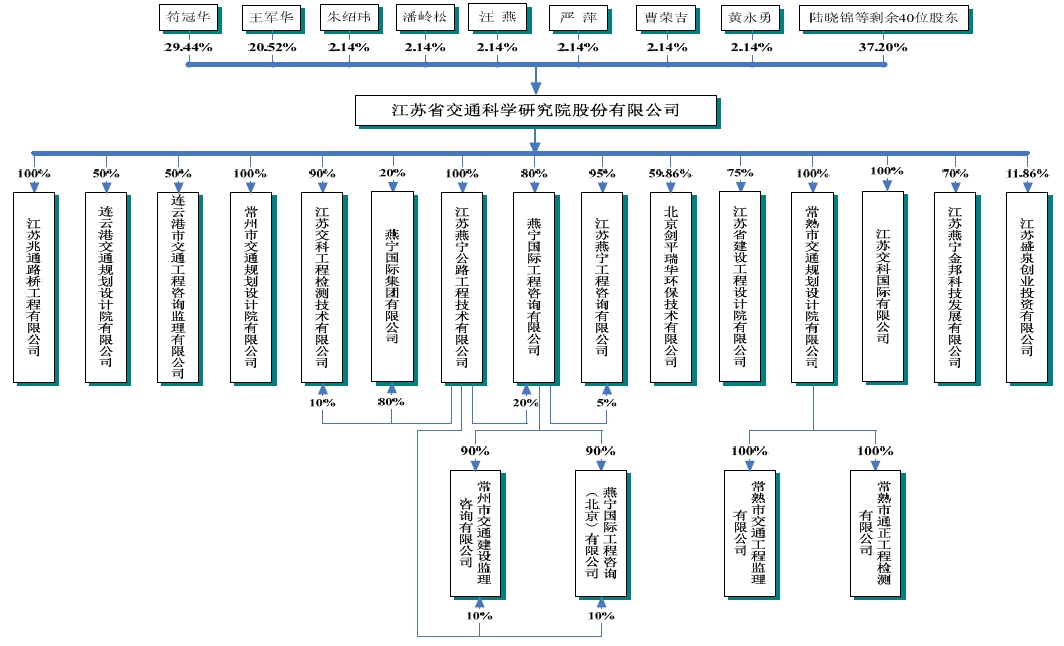

2002��8�£��ս��Ƹ���Ϊ����ʡ��ͨ��ѧ�о�Ժ����˾��������ɺ��������ս���ע���ʱ�Ϊ2014.05��Ԫ�����ڽ���Ժ����79��ְ������ʹ���Ժ���ʲ���Ϊ�������Ĺɶ�������ڵ�ʱ���ɹ����������ι�˾�ɶ�������50�˵Ĺ涨��2002��7�£�����Ժ�ٿ�ְ����ᣬ���۲��ƶ��ˡ��ֹɻ��³̡�����ֹɷ�����������ְ���ֹɻ���Ϊ��������Ͷ�����塣

���Ǽ��߲������Ϸ��֣�2000��7��7�գ��������칫��ӡ���ˡ�������ͣ����ҵ�ڲ�ְ���ֹɻ�������ŷ��˵Ǽǵĺ����涨��ְ���ֹɻ��Ǽǣ���ô2002���ս��Ƶ�ְ���ֹɻ���Ϊ��������Ͷ������ĺϷ��Ծ��д���ȶ����Ͷ�����������ɣ������ĸ��Ʋ��Ǹ����Ϳչ����ʲ���һ�����û��ᡣ[ȫ��]

�ս��Ƹ���ʱ��79��ְ���ɶ������ս����ʲ���֧����1208.43��Ԫ�������������˲飬ְ��֧���Ŀ�����ְ�������ʽ�Ϊ661.43��Ԫ�������н��547��Ԫ�����н��Ϊ����17��ְ���������������еĽ�����ʵ�ʿ����˷��ڻ����������ֱ���254��Ԫ��171��Ԫ������ְ�����ǽ���122��Ԫ�����Ϊһ���ڣ�����ǰ���н�Ϣ��ȫ�����塣

ֵ��һ����ǣ��ս��Ƹ���ʱ��17��ְ�������侻�ʲ�ʱ�IJ��ֳ��ʴ����н�������Υ���й��������а䲼�ġ�����ͨ�������ô�����¹ɱ�Ȩ����Ͷ�ʡ��Ĺ涨��

���ս����й����н��ͳƣ��������в�δ��ǰ�����ɶ�ʵʩ�κγͷ������ɶ������Ϊ����Ӱ��ɶ����и��ƺ���ս��ƹ�Ȩ�ĺϷ��ԣ����ṹ�ɷ����˱��η������еķ����ϰ���[ȫ��]

����ʡ��ͨ��ѧ�о�Ժ�ɷ�����˾������1978�꣬��Ϊȫ����ͨ��ҵʡ���������Ժ���е�һ����λ��2002��ʵ������ҵ��λ�ɹ�ת��Ϊ�Ƽ�����ҵ����˾��2008����������Ϊ�ɷ�����˾��

����ʡ��ͨ��ѧ�о�Ժ�ɷ�����˾������1978�꣬��Ϊȫ����ͨ��ҵʡ���������Ժ���е�һ����λ��2002��ʵ������ҵ��λ�ɹ�ת��Ϊ�Ƽ�����ҵ����˾��2008����������Ϊ�ɷ�����˾���ɹ�����ʹ�ս��ƾ����½��ҵ���ֿ����һ����Χ�Ƹù�˾�ķ�չǰ�����������������������δɢȥ�� �����й���������ʾ���ս����ڱ������ڣ���ծ�ʾ��ﵽ50%���ϣ��Ҹ�ծ������������ǣ���2008���48034.86��Ԫ������2009��� 67353.80��Ԫ������2010���90723.48��Ԫ��[ȫ��]

��������ծֻ�����������֮һ���ս��ƻ�����Ӧ���˿�ռ�Ƚϴ�����⡣�й�˵������ʾ��2008��ĩ��2009��ĩ��2010��ĩ����˾Ӧ���˿������ֵ�ֱ�Ϊ37514.05��Ԫ��59640.17��Ԫ��88063.01��Ԫ��ռ���ʲ��ı����ֱ�Ϊ48.03%��58.80%��65.69%��[ȫ��]

�ս����й�����ʾ��2008-2010�꣬�ս����ֽ��ֽ�ȼ��ᄏ���Ӷ�ֱ�Ϊ1180.86��Ԫ��-2280.91��Ԫ��934.95��Ԫ��ÿ�ɾ��ֽ�����ֻ��0.05Ԫ��-0.13Ԫ��0.07Ԫ���������ֽ���������ԣ��

����������ǣ��ս��Ƽ���ǰ������ʡ��ͨ��ѧ�о�Ժ����˾ȴ��2008���2009��Թɶ������˴���ֺ졣08��4��30�ա�08��6��16�պ�08��6��27�գ������������ι���ɶ������������2.04��Ԫ��09��3��23�գ��ս�����2008��12��31�յ��ܹɱ�18000���Ϊ������ÿ10����2.05Ԫ(��˰)�ֽ���������ƽ��3690��Ԫ��

�Ĵηֺ칲��2.41��Ԫ���������ս����й�˵�����г���ļ���ʽ�Ͷ����Ŀ�ܽ��Ҳ��������Ԫ��[ȫ��]

�й�˵������¶���ս���ĸ��˾��2008�굽2010���ڼ䷢�������з����÷ֱ�Ϊ1093.13��Ԫ��1269.9��Ԫ��1383.54��Ԫ�����ݻ�������ع涨���з�Ͷ����ֻ���ܼ���������ƿ�Ŀ�������ʱ��������ļ��������ʲ������ಿ�ּ��뵱�ڹ������á�

�ս��Ʊ����������ʲ�һ������з����ã������з�����Ӧ���뵱�ڡ���������-����������09���ս��Ƶġ���������-���������з����û�Ҫ�٣�10��ġ���������-������Ҳ�����з����ö������������Ԫ������һ��Ӫ�չ�10�ڡ�Ա��������1794�˵���ҵ������˵������200��Ԫ������������Ȼ�Dz����ģ��ɴ˿ɼ��ս������з�Ͷ�뷽���ƺ���֮���ҡ�[ȫ��]

�����з����ս��Ƶ���Ӫҵ�����빹����Ŀ֮һ����2008�굽2010�������ֱ�ʵ��Ӫҵ������Ϊ1413.99��Ԫ��2045.75��Ԫ ��2139.43��Ԫ�������ⲿ�������ӯ������ȴ�������½���������¶��2009�������з�֧��1736.04��Ԫ���ɴ˼��������з�ҵ��ʵ��ë��309.71��Ԫ����2010�������з�֧��2139.43��Ԫ����ʵ����������ȫһ�£�����ս��ƴ���û�ܻ��һ��Ǯ�ô�����ô��˾�ֺα�������ҵ��

���ӹؼ������ڸù�˾�й�˵���顰ë�����ɼ�ë���ʷ�����������¶�������з���ҵ��2010��ë���ʸߴ�8.97%���������ǰ����¶��2139.43��Ԫ�з�Ͷ����㣬Ӧ����Ӧʵ�������з�����2300����Ԫ����������Ȼ�����빹�ɲ�����¶�������з�ʵ��������2139.43��Ԫ��㣡�[ȫ��]

����ҹ�˾����dz����ҡ�����֤ȯҵ������ʿ��ʾ����Ӧ���˿����ս��Ʋ���Ķ�ʱը�������Ӧ���˿������������ծ�ʹ��ߣ���ô�����ʽ����ܿ��ܶ��ѡ����ʽ���һ�����ѣ���������û�˹�Ӧԭ���ϣ���˾��������û���ֽ��Ա�������ʡ�����������һ���������IJ���ṹ��������ʿ�ơ�

���⣬����ʿ����Ϊ���ս������в��ų�ȦǮ����ֽ�������Ŀ����ԡ���Ȼ����ȦǮ���ò����ǽ����ľ���õ����⣬����û�Ӹ����ϸı�ԭ�в���ģʽ���Դ˿�������˾δ���������������ľ�Ӫ���⡣[ȫ��]

�ս������й�˵�����б�ʾ��Ϊ�ˡ�������˾����ѯ�����������������ˮƽ������Ч�ʡ������ڴ�ҵ�巢��6000��ɣ�ļ���ʽ���Ҫ������ѯ�� �Ľ�����Ŀ6057��Ԫ��ʵ���ҽ�����Ŀ8472.50��Ԫ����Ϣϵͳ������Ŀ2800��Ԫ�����Ժ������Ŀ2546.35��Ԫ���ϼ���Ҫ�ʽ�19875.85��Ԫ��

һ�г���ʿ��������֤ȯ������ʾ�����ս�����Ҫ���½�ͨ������ơ������ͼ��ȹ�����ѯҵ��Ĺ�˾�����ڼ�����֪ʶ�ܼ��͵�����������ҵ����ҵ�ص�����˹�˾�ʲ��ṹ�������ʲ�Ϊ�����̶��ʲ����٣��������ʲ���Ĺ�˾����[ȫ��]

2008��6��24���ڽ���ʡ�������������ְ����˹�Ȩ����Ǽǣ��˴ι�Ȩת�ú��ս��ƹ���ٳ����ս��ƵĹ�Ȩ����ʱ���ս��Ƶ�����ɶ��ֱ�Ϊ���ڻ������������ϼƳ��й�˾49.9643%�Ĺɷݡ�

2010�꣬�ս��ƻ���ÿ������Ϊ0.53Ԫ�����η���̯����Ϊ0.4Ԫ������Ŀǰ��ҵ��ƽ��30��������ӯ���㣬�ս��Ƶ����۸���12Ԫ���ҡ��ɴ����������³����ڻ����ܾ�����������һԾ��Ϊ���������似��Ա�����Ķ��³����ڻ�������һԾ��Ϊ������[ȫ��]

�й�����ʾ���ս��Ƶ�48����Ȼ�˹ɶ��У����³����ڻ�����5299.9��ɣ�ռ���к�˾�ܹɱ���22.1%���ܾ�������������3693.7 ��ɣ�ռ���к��ܹɱ���15.4%���������������⣬�����ɶ��ֹ�����δ��400��ɣ�������43���ɶ��ɱ���99�����390���֮�䣬����3�˲���50��ɡ�

2010�꣬�ս��ƻ���ÿ������Ϊ0.53Ԫ�����η���̯����Ϊ0.4Ԫ������Ŀǰ��ҵ��ƽ��30��������ӯ���㣬�ս��Ƶ����۸������ÿ��12Ԫ���ң����к�40��λ��Ȼ�˹ɶ�������ǧ���̵����С�[ȫ��]

��Ϊ����ʡ���½�ͨ������ѯ��ҵ����Ҫ��ҵ���ս���ҵ��Ŀǰ��Ҫ�����ڽ��յ�����2008�굽2010�꣬�ս����ڽ��յ���ʵ�ֵ�Ӫҵ����ռ��Ӫҵ����ֱ�Ϊ87.65%��75.72%��74.26%��ҵ��������Լ��С�

�ҹ��Ĺ�����ѯҵ�Ǹĸ↑�ų��ڵIJ�����Ҹ���ί���������滮���������ԺΪ����������һ��רҵ�Թ�����ѯ������ͬʱ����ʡ����������ίϵͳҲ��̳�����һ�������Ե��ۺ��Թ�����ѯ��˾�����Ը��Եĵ������ҵΪ��Ӫ�ռ䡣Ŀǰ��������ѯҵ���г����̶�������ߣ�������һ���̶��ϴ��ڡ�����ָ��ҵ���������������������������г����ڽϴ����ѡ�[ȫ��]

��2008�굽2010��������䣬��Ӧ�����������ս��Ƶĵ�һ��ͻ�������ϼƶԸÿͻ�ʵ��Ӫҵ������Ϊ60270.1��Ԫ������2009���2010��Դ˿ͻ�ʵ�ֵ�Ӫҵ������ռȫ��Ӫҵ������ؾ������ķ�֮һ���ɼ�����������Դ�����ս��Ƶľ�Ӫҵ����˵�Ǿ������صġ�

���ݱ�Ӧ��ͳ�ƾֹ����ġ�2010����ú���ᷢչͳ�ƹ��������ݣ�������2010�꽨�ɸ��߹�·30�����Ͷ��5.25��Ԫ�����ս���2010��Ը���������Ӫҵ����ߴ�3.1��Ԫ������ζ�Ÿ��������Ѹ��߹�·������60%��ҵ��ȫ���������ս���һ�ҹ�˾���ɼ����ߺ������̵ġ������䡱������������ս��ƴ���������ġ������ۿ���Ҫ�����ˡ�

�����й�˵������¶����Ա�Ӧ����������������·��Ӧ�ε����ۺ�ͬ���������ȫ���ش������ͬ�з��е�һ�͵ڶ�λ����������Ŀ����һ���Ѿ��깤����һ���깤�̶�Ҳ�ﵽ��85%������ζ�Ŷ����ս��ƹ�ȥ���깱����������ҵ�����ڡ����к���ս����Ƿ��ܹ�������ǰ��ȵ�ӯ������������ˮƽ�����ʡ�[ȫ��]

�ս����й�˵������¶ĸ��˾Ŀǰ�Ѿ�ȡ�ø��¼�����ҵ���ʣ�����2010��1��1�������ø��¼�����ҵ15%����ҵ����˰�Ż�˰�ʣ�����������ȴ���ѷ��ָù�˾��������¼�����ҵ���ʵĹ����У��ܿ��ܴ���͵�����ƭȡ���ʽ���͵��˰�����Ϊ��

��Ϊ�����¼�����ҵ�϶���������ȷ�涨�����ڸ��¼��������Ʒ�о��������ľ���Ӧռ����ҵÿ���������3%���ϡ������ܴӱ��������������ս�����¶����������з�����ռӪҵ������طֱ�Ϊ7.94%��6.57%��5.61%��������3%�����ޱ��������а����������з���Ŀ���ù�˾�ڽ��������з�ʱ��Ŀ�ı���Ϊ���з��ɹ������ת�û��������������������ҵ��ļ���ˮƽ������Ȼ�������ҵ�Ľ���Ŀ�겻����[ȫ��]

���ս����й�˵����ҵ����������У����ڸù�˾�ļ����������Ʋ�������֮�ʣ����в������˸��ܵ���˾�ľ�ӪģʽӦ���Լ����з���Ӧ��Ϊ�ȣ����ͨ����˵����ԱƸ�÷���ҲӦ���Լ�������ԱΪ�ص㣬���һ��Ӧ���ڼ�������Աн������ϸ��е������֣�����ʵ��ȴԶ����ˡ�

��Ȼ�ս����й�˵�����в�δ���ⲿ�����ݽ�����ϸ��¶������ͨ����ز������ݷ���ȴ���ѷ��֣���������Աн����ȹ��������۶�Ҫ�����ܶ࣬˿��û�����ֳ������������ֵ���ĸ���ֵ�ɹ���

���в��ѷ����ڸù�˾ʵ�ʾ�Ӫ�����У����ȿ��ص������ۣ������Ǽ����з��������Ƿ�����ڸù�˾�ġ������͡����������͡�������ܿ���ӳ���Ÿù�˾����ȡҵ����ֶβ����������������ļ���ˮƽ�������߳�������ˮƽ����ʵ�ָù�˾ҵ��������ԭ������[ȫ��]

���������ʡ��ͨ��ѧ�о�Ժδ���Ƿ��ܹ����ٳɳ��ܵ�Ͷ�������ɣ���������������ս�����һ���г����Լ�δ�����к�����г��ɼ����ٿ��顣ÿ����ҵ���Dz����쵽���죬����ϣ���ս����ܹ�����������⣬���ʱ��г���·���ߵø��ã�ͬʱ���ʱ��г���������������������ر���[����]