ר��ժҪ�������������ҵ��Դ����������ʽ��½��������������м�ÿ��8.16��Ԫ������171.36�ڸ�Ԫ��Ϊ��������ȫ�����ʶ����еڰ˵�IPO����2008����ķ��װ���������ƣ���Դ���й�����̫����ȫ��ֱ�λ�е�һ�͵��塣 ʵʱ����

��Դ�������й�������ҵӵ�н���ʮ��ľ�Ӫ��ʷ����˾ע���ʱ���Ϊ50��Ԫ����ҡ�Ϊ�й������������繫˾�����γ����Է�������Ϊ������̫���ܡ���������ϫ�������ʡ����ȵȶ�Ԫ���緽ʽ���ٵķ�չ��֡�

�й���Ա��������ʦ�� ����ˮ�粿����˾�ۺϴ�����������������Դ������˾�ۺϴ���������Դ��������������˾���ܾ����� ��Դ�������Ź�˾���ܾ������ܾ������й����缯���ܾ�����

|

||||||||||||||||||||||||||||

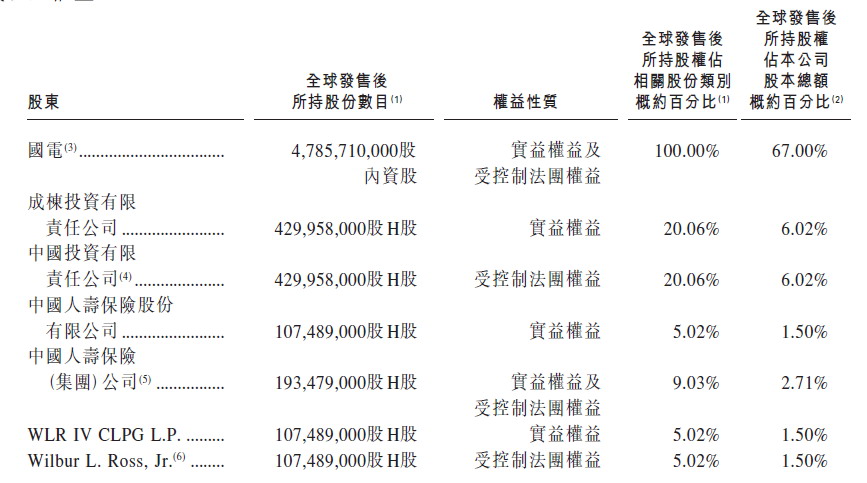

�����й���Ȩ�Ƹ������й�Ͷ���������ι�˾(�����Ͷ��˾)�Ѿ�ͬ�����й���Դ�������Ź�˾�״ι���ļ��(IPO)�������Ϲ����ֵ4����Ԫ�Ĺɷݡ���Դ�����˴μƻ�����21.45�ڹ��¹ɣ��������174�ڸ�Ԫ���йɼ�6.26��8.16��Ԫ������95%Ϊ�������ۣ�5%Ϊ�������ۣ�����134.2��174.9��Ԫ����ÿ��1000�ɼ��㣬��ͬ�����ѵȷ��ã��볡��Ϊ8242.3Ԫ����Դ���ڱ���27����12��2������12ʱ���йɣ�����12��10�չ��ơ�

��������Դ11��23�վ��е��ƽ���У�����˴�������������������ϯ������ĺ�ظ���ϯ�ָ����붫�Ǹ������ܲ�������������������������Լ7.8��Ԫ�Ϲ�����Ϊ��Դ����Ͷ������������壬�����������δ�����������������������������ϯ��������ʾ��ԴΪ��ͷ��ҵ�������ܻݹ���֧�֣���ҵǰ���ܾ���������������������Ϲ�2000����Ԫ�⣬�����й����ټ��š�����������Wilbur L. Ross���Լ�����������Ϊ����Ͷ���ߣ��Ϲ����ֱ�Ϊ1.8����Ԫ��1����Ԫ��3000����Ԫ��

��Դ��70%�����������ڷ��ҵ�����ҵ������ϻ��߳��ܶ࣬���䱸�ܹ�������֧�֣����������Ϊ��Դ��������һ���Ĺ�ֵ��ۡ����ǵ���Դ���й�����г��е���ͷ��λ������۷����ǿ�������ģ�����Ͷ���������깺�˴���Դ���״η��С�

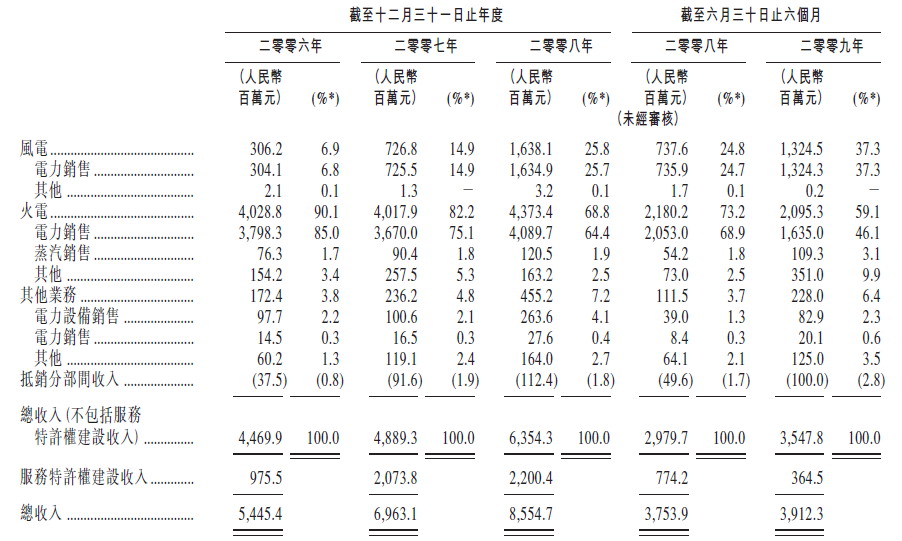

������Դ������2009��-2011�����ʵ��װ����������������Ϊ40%����������������Ϊ80%��������Ϊ�йɼ���6.26Ԫ-8.16Ԫ�۱�(2010�����ӯ����24.69��-32.19��)�Ǻ����ġ�Ħ��ʿ���������������������мƻ����ܿ������������깺�ۺܿ��ܻ�ﵽ���ۡ�

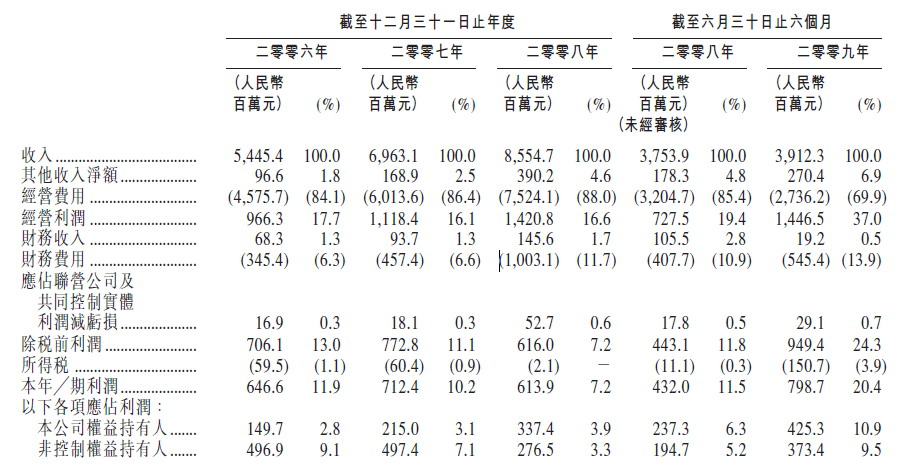

���Ǹ�����Դ����(916.HK)Ԥ��2009 ��2010����ӯ�ʷֱ�Ϊ56��29����������ͬҵ���иߵ�ˮƽ��Ԥ�ڹ�˾2010��ÿ��ӯ��Ϊ: 0.386��Ԫ��12����Ŀ���Ϊ��$11.19��Ԥ�ϱ��йɼ�������37.1%�����ռ䣬����Ϊ�Ϲ���

�г���Ϊ������Դ�����ķ�չǰ������˳��ֳ����Ϲ����ɶ��֡���Դ��������IPO�����˱��г������Ŀ���֮�⣬����Ҫ��Ī�����䵥�����д������ش�ʾ�����塣����缯��������Դ����ӽ����ֵ�̬���£����Է����ͷ������Դս�Բ����ش�Ӱ�졣

�����ˣ�������

��ϵ��ʽ:xiaofeng5@staff.sina.com.cn