专题摘要:3月17日,中国证监会发布新闻,郑商所将在4月19日上市白糖期权合约,届时将正式开展白糖期权交易。目前,市场各参与方已准备就绪,等待“锣响”。[详细]

| 交易品种 | 白糖期货合约 |

| 交易单位 | 1手(10吨)白糖期货合约 |

| 报价单位 | 元(人民币)/吨 |

| 最小变动价位 | 0.5元/吨 |

| 每日价格最大波动限制 | 与白糖期货合约涨跌停板幅度相同 |

| 合约月份 | 1、3、5、7、9、11月 |

| 交易时间 | 每周一至周五上午9:00~11:30,下午13:30~15:00 |

| 最后交易日 | 标的期货合约交割月份前二个月的倒数第5个交易日 |

| 到期日 | 同最后交易日 |

| 行权方式 | 美式。买方可以在到期日之前任一交易日的交易时间 以及到期日15:30之前提出行权申请。 |

| 行权价格 | 行权价格间距的整数倍 |

| 交易代码 | 看涨期权:SR-合约月份-C-行权价格 看跌期权:SR-合约月份-P-行权价格 |

| 上市交易所 | 郑州商品交易所 |

一、什么是白糖期权

白糖期权合约是指由郑州商品交易所制定的、规定合约买方有权在将来某一时间段内以特定价格买入或者卖出相应白糖期货的标准化合约。买方以支付一定数量的权利金为代价而拥有了这种权利,但不承担必须买进或卖出的义务。卖方则在收取了一定数量的权利金后,在一定期限内必须无条件服从买方的选择并履行成交时的允诺。

二、白糖期权的类型

按期权买方的权利划分,分为认购期权和认沽期权。按期权买方执行期权的时限划分,分为欧式期权和美式期权。按行权价格与白糖期货市场价格的关系划分,分为实值期权、平值期权和虚值期权。

三、白糖期权的权利金、内在价值和时间价值

白糖期权的权利金是指期权合约的市场价格。期权权利方将权利金支付给期权义务方,以此获得期权合约所赋予的权利。权利金由内在价值(也称内涵价值)和时间价值组成。期权内在价值是由期权合约的行权价格与期权标的市场价格的关系决定的,表示期权买方可以按照比现有市场价格更优的条件买入或者卖出白糖期货的收益部分。

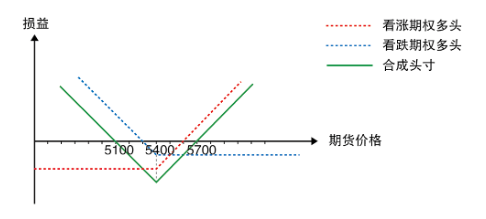

买入跨式组合由买入相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权组成。

适用情况:投资者预计白糖期货价格可能要大幅变动,但不确定价格波动方向。

盈亏平衡点:行权价格+/-权利金

最大收益:无限

最大损失:权利金

例如,投资者同时买入1手SR701C5400期权合约和1手SR701P5400期权合约,委托成交价为300元/吨。当价格下跌至超过5100元/吨,以及价格上涨超过5700元/吨时,投资者盈利,反之,则最大亏损额为支付的权利金300元/吨。

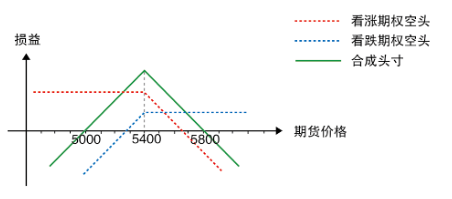

卖出跨式组合由卖出相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权组成。

适用情况:投资者预计白糖期货价格可能要略微波动 ,也可能在近期维持现在价格水平,不会发生大幅变动。

盈亏平衡点:行权价格+/-权利金

最大收益:两倍权利金

最大损失:无限

例如,若投资者认为白糖未来价格会在5000-5800元/吨区间震荡,用跨式组合指令同时卖出SR701C5400期权合约及相同数量SR701P5400期权合约,委托成交价为400元/吨。当价格下跌至超过5000元/吨,以及价格上涨超过5800元/吨时,投资者都会亏损。

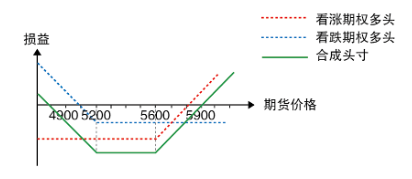

买入宽跨式组合由买入相同数量的同一标的物、同到期日、较高行权价格看涨期权和较低行权价格看跌期权组成。

适用情况:投资者预计未来白糖期货价格能上涨或下跌到某个区间以外。

盈亏平衡点:行权价格+/-权利金

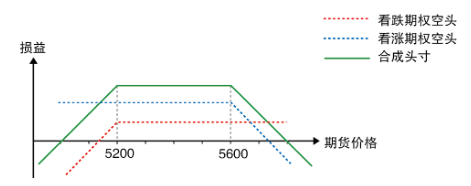

例如,投资者买入了行权价较低的SR705P5200期权合约和同数量同标的物行权价较高的SR705C5600期权合约,该组合成交价格300元/吨。只要组合报价涨幅超过300元/吨以上,投资者就能盈利。换而言之,如果未来行情跌到4900元/吨以下,或者是涨到5900元/吨以上,该组合才能盈利。卖出宽跨式组合由卖出相同数量的同一标的物、同到期日、较高行权价格看涨期权和较低行权价格看跌期权组成。

适用情况:投资者预计未来白糖期货价格在一定区间波动,不会发生更大幅变动。

盈亏平衡点:行权价格+/-权利金

例如,投资者同时卖出了行权价较低的SR705P5200期权合约和同数量同标的物但行权价较高的SR705C5600期权合约,该组合成交价格300元/吨。如果行情于两个损益平衡点4900元/吨和5900元/吨之间波动,投资者就会获益。

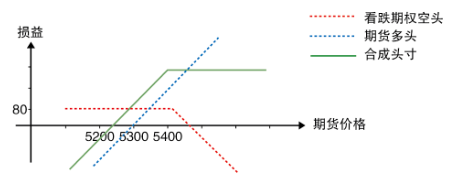

备兑看涨期权由看涨期权空头与同数量的标的多头组成。卖出看涨期权时,同时持有同月份同数量标的期货。

例如SR707合约最新价为5300元/吨,投资者卖出1手虚值看涨期权SR707C5400,价格为80元/吨,同时买入1手期货合约,构成备兑看涨期权。如图所示,两条虚线分别代表期货多头和看涨期权空头的损益线。

卖出看涨期权SR707C5400面临标的物价格上涨风险,组合的结果是,看涨期权空头风险由买入标的期货合约对冲。所以,当价格上涨超过5400元/吨时,该组合收益一定。但是,当价格下跌超过5220元/吨的盈亏平衡点,即期货多头的损失大于期权空头权利金收入80元/吨时,该组合面临损失。

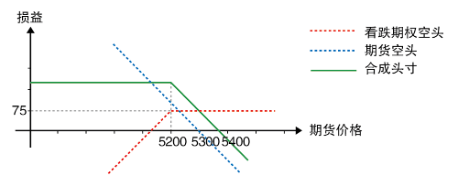

备兑看跌期权由看跌期权空头与同数量的标的期货空头组成。卖出看跌期权时,同时持有同月份同数量标的期货空头进行保护。

例如SR707合约最新价为5300元/吨时,投资者卖出1手看跌期权SR707P5200合约,价格为75元/吨,同时卖出1手标的期货合约,构成备兑看跌期权。如图所示,两条虚线分别代表期货空头和看跌期权空头的损益线。

卖出看跌期权SR707P5200面临标的物价格下跌风险,组合的结果是,看跌期权空头风险由卖出标的期货合约对冲。所以,当价格下跌超过5200元/吨时,该组合收益一定。但是,该组合面临价格上涨超过5375元/吨的盈亏平衡点,即期货空头的损失大于期权空头权利金收入75元/吨时,该组合面临损失的可能。