基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

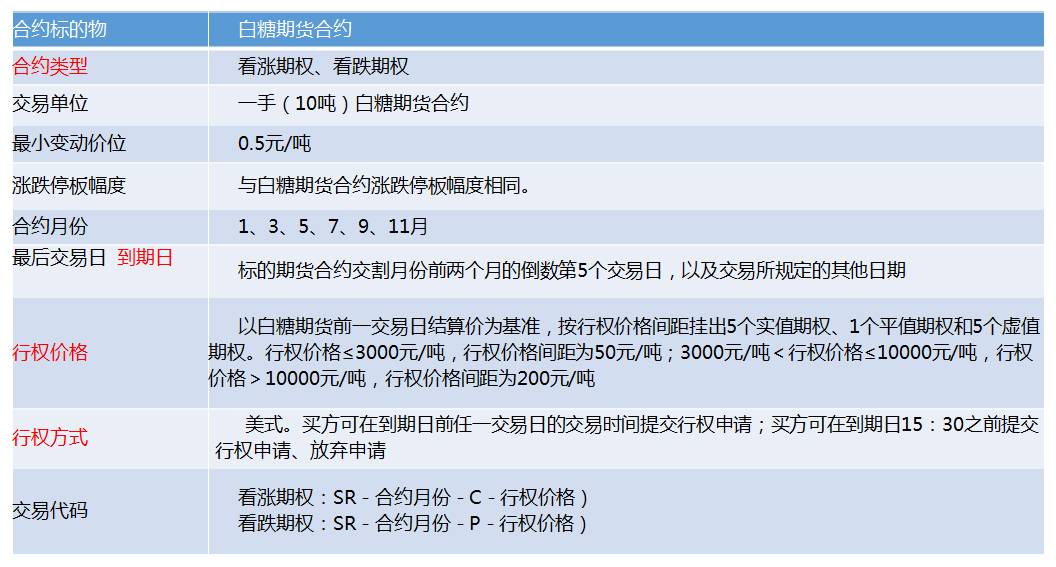

了解白糖期权,首先要了解白糖期权合约条款的主要内容。区别于期货合约,合约类型、到期日、行权价格和行权方式是期权合约所独有的四个特点。

那么,请大家思考以下几个问题,来检验一下自己是否真正的理解了商品期权的基本概念和原理。

第一,白糖期权的标的物是什么?

第二,行权价格是交易者竞价产生的价格吗?

第三,期权的合约类型有哪些?

第四,到期日和最后交易日是一回事儿吗?

第五,交易代码由哪几部分组成?

第六,三个“值”(实值、平值、虚值)如何界定?

第七,权利金是怎么产生的?

第八,保证金如何收取?

行权价格不是交易者竞价产生的价格,而是期权合约事先规定好的价格。期权的买方可以按照行权价格来买入或者卖出期权的标的物。

到期日是指期权合约买方能够行使权利的最后一个交易日。最后交易日是指期权合约可以进行交易的最后一个交易日。对于白糖期权来说,到期日和最后交易日是在同一天。(PS:白糖期权最后交易日是白糖期货合约交割月份前两个月的倒数第五个交易日。)

比如,如果白糖期货的交割月是5月,那么白糖期权的到期日所在的月份就是在3月的倒数第五个交易日,同时也是白糖期权的最后交易日。

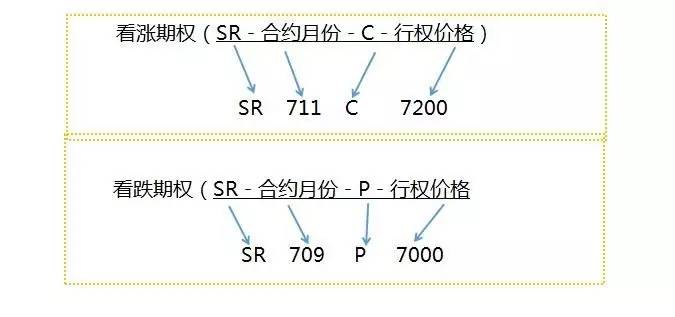

交易代码由标的物交易代码、合约月份、看涨期权代码(C)或看跌期权代码(P)和行权价格四个部分组成。合约类型包括看涨期权(用字母C表示,call)和看跌期权(用字母P表示,Put)。

注意:交易代码中的合约月份所指的是标的期货合约的合约月份。如图,711是合约月份,代表白糖期货的交割月份是11月,而白糖期权的到期日就是11-2=9月的倒数第五个交易日。

判断“三值”的“一招鲜”

实值、平值、虚值,简称期权的“三值”,是对于期权交易以及行权与履约非常重要的概念。在这里告诉大家一个非常简单又实用的判断方法——以买方的角度判断。这里需要注意的是,不论是看涨期权还是看跌期权都以买方的角度去判断“三值”,但是买入看涨期权和买入看跌期权的实值、平值和虚值的结论是不同的。

买入看涨期权

标的期货价格高于行权价格——实值期权

标的期货价格等于行权价格——平值期权

标的期货价格低于行权价格——虚值期权

买入看跌期权

标的期货价格低于行权价格——实值期权

标的期货价格等于行权价格——平值期权

标的期货价格高于行权价格——虚值期权

实值期权才有内在价值

对于期权买方来说,权利金是期权买方为了获得未来行使权力的资格而付给卖方的资金。权利金价格是由买卖双方自由竞价产生的价格。

权利金=内在价值+时间价值

需要指出的是,内在价值就是期权的实值额,这意味着只有实值期权才有内在价值。

时间价值受距离到期时间、波动率和需求等因素影响。比如,到期时间越长、波动幅度越大、期权合约需求越多那么这个期权价格就会越贵。

白糖期权合约挂牌原则

如图所示,白糖期权合约挂牌遵循以下四个原则。

(1)白糖期货合约挂牌后的第二个交易日,相应的白糖期权合约才挂牌。

(2)新挂牌的白糖期权合约包括1个平值,5个实值和5个虚值合约。

(3)平值期权的行权价格是根据标的物的每日结算价格来确定的。

行权价格间距是指相邻两个期权合约行权价格之间的差,行权价格必须是行权价格间距的整数倍。

例如:2017年5月17日挂出SR811白糖期权合约,若2017年5月16日、17日、18日SR811白糖期货合约结算价分别是7000元/吨、7150元/吨和7060元/吨,2017年5月17日、18日、19日应该挂出哪些白糖期权合约?

期权合约的三种了结方式

期权交易你可以选择平仓、行权或者弃权这三种方式进行了结。

如果你选择行权或履约,那么买卖双方的期权持仓在结算时将转换为相应期货持仓。

交易所规定,买方可在到期日前任一交易日的交易时间提交行权申请;买方可在到期日15:30之前提交行权申请、放弃申请。交易所按照先投机持仓、再组合持仓、最后套期保值持仓的顺序选择卖方进行配对。

到期日结算时,对未在规定时间内提交行权或放弃申请的期权持仓,交易所将作出“实值期权自动行权,剩余期权自动放弃”的处理。

期权卖方保证金收取标准

期货期权卖方交易保证金的收取标准为下列两者中较大者:

(1)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-期权合约虚值额的一半;

(2)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金的一半。

其中:

看涨期权合约虚值额=Max(行权价格-标的期货合约结算价,0)×标的期货合约交易单位拍;

看跌期权合约虚值额=Max(标的期货合约结算价-行权价格,0) ×标的期货合约交易单位。

另外,期权交易实行限仓制度。交易所规定非期货公司会员或客户可以持有的、按单边计算的某月份期权合约投机持仓的最大数量。

在期货期权交易中,期货合约发生单边市及其他情况而调整交易保证金标准和涨跌停板幅度时,期权合约交易保证金标准和涨跌停板幅度随之相应变化。

进入【新浪财经股吧】讨论

责任编辑:许孝如 SF185