文/新浪财经意见领袖专栏作家 陈东辉(瑞士再保险中国总裁)

站在这个时点上,我对国内保险市场从来没有像现在这么乐观,也就是对中国保险未来10年到20年的发展的信心。我们在这个行业经历了很多市场发展的周期,但是今天我们对中国保险行业在十到二十年的发展非常乐观。

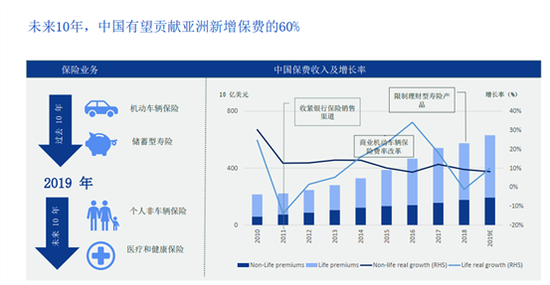

未来10年,中国有望贡献亚洲新增保费的60%

这种乐观来自两个因素,首先是未来的发展空间。无论是保险的深度、密度,无论是政府的支持、技术的引进等等这些因素背后都推动保险行业实现强劲的增长,再经过十年或者十五年,中国有望成为全球第一大保险市场。虽然目前全球发展还有不确定性,中国宏观经济也面临一些不确定性因素,但我们能够确定的是保险业依然保持高速增长。

隐含的第二个原因是,中国的保险行业发展已经到了一个新的阶段。我们在过去十年、二十年该尝试的都尝试了,我们该走的弯路也都走了,现在行业都聚焦到如何进行下一阶段的发展。从这张图上大家可以看到,产险方面大家都更多的聚焦到了非车,车险的高速增长告一段落了,大家都会把关注度更多放到非车方面,出现了强劲的增长势头。大家知道很多非车领域,包括责任险,企财险、家财险等等,这些都是社会、经济和家庭最需要保险行业提供保障的领域,所以我们需要认真地关注非车险种。

寿险领域,我们在理财型产品、储蓄型产品经过了几轮的尝试之后,现在正在重新找到平衡点,就是长期储蓄和纯粹保障之间要找到一个平衡。这个有监管的因素,也是保险需求的自然演化。

可以从这张折线图非常清晰地看到,过去十年到二十年,我们整个行业确实在做不同程度的创新和尝试,有的尝试成功了,市场就出现了高速的增长,有的举措遇到了一些困难,市场就出现了转向。比如,这条实线展示了车险的发展,受到商车费改的影响,这个时点市场保费增速就下来了。还有寿险这边,比如说监管部门提出回归保障,对保险理财产品进行严格监管,这样引导整个行业有一个回归保障的变化。还有其他一些时点,比如说这个时点对银保渠道的收紧等等。

综上,可以看到整个行业在过去十到二十年在各个领域的不同尝试,都是在捕捉社会、经济、家庭对于保险的需求。可以说,这种发展阶段已经基本告一段落了,到了这个时点我们看到出现了非常积极的迹象,刚才说到财险会更多的聚焦非车,寿险会更多的聚焦长期的保障,比如说健康险的问题,比如说未来养老的问题。我们在2019年已经初步看到了非常好的势头,并且这种势头会非常稳健地持续到未来的五到十年。我们不仅对增速有一个积极的预期,更重要的是我们认为波动性会下降。在过去十到二十年,市场时候会出现快速增长,有时候突然发展停滞或下降,我们认为这种现象出现的概率比较低,而更多会出现增长比较强劲同时又比较稳健的情况。这是我们为什么在这个时点对未来十到二十年中国保险业从来没有像今天这么乐观的两个原因。

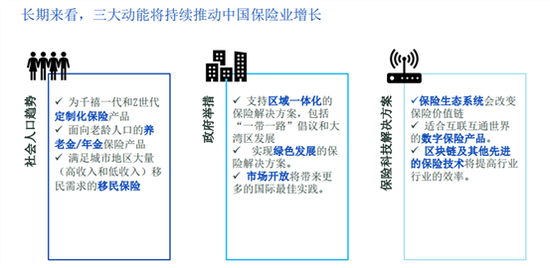

三大动能将持续推动中国保险业增长

具体分析一下是什么因素在推动未来十到二十年的增长?我认为主要有三个因素。一是社会人口的根本性变化,这是一个根本性的因素,人口老龄化让大家更为关注长寿和健康。更重要的是,中产阶级比例的大幅提升,财富的积累,让大家有能力来关心这些问题,来解决这些问题。

所以我们认为这个是在背后起到的非常长期的因素,未来五到十年我们判断会在健康险领域会迎来一波高速发展的浪潮,之后会有一个养老金、年金和寿险高速发展的浪潮。这两波浪潮可能在全球的保险行业里面都非常令人关注的,也非常令人期待。这背后非常重要的推动因素就是人口的老龄化,财富的积累。

二是政府的大力支持,也就是说要跟着政府未来发展的重点,包括中央经济会议上提出的重点领域自然的推动和保险需求的激发。比如说“一带一路”,比如说绿色发展,比如说进一步对外开放,这些都会给保险行业提供很大的强劲动力。

举一个例子,政府推动绿色发展后,中国新能源车在全球的增速就排在了第一位,而很多成熟市场则难以推动新能源车的发展,可见中国政府的政策推动作用是卓有成效的。这种发展给我们保险行业带来的业务机会也是其他市场所没有的,我们对于新能源车风险保障的研究在全球已经处于领先地位,瑞士再保险在这方面也做了很大的投入,因为我们知道新能源车的保险和传统车的风险非常不一样。这只是一个小小的例子,政府的推动对于保险根本性的促进作用。还有环境污染责任险、农险等等很多领域都是很好的例子。

三是科技的创新,科技的变革会成为刚才讲到的两个趋势的动能,让人口红利的变化以及政府政策的推动等优势尽快服务于市场发展。也就是说,如果没有科技作为支撑,没有效率的提高,这种人口红利的释放、老龄化转化为保险的高速增长和迅速普及可能是一个缓慢推进的过程,可能市场需要十年、二十年、三十年的时间来消化。但是有了科技背后的支撑,这个过程可能缩短到三年五年,很快我们就把很多产品推开,把保险意识普及,让保险深度迅速得到提高。比如说政府主导的新的保险领域,离开了科技的支撑,离开了效率的提高,我们可能要走那些发达保险市场走过的路,要十年、二十年、五十年才能做的事情我们可能通过科技的支撑,两三年就做起来了。

这三个因素放在一起,对未来的预期我们是非常乐观的。

全球承保市场迎来费率上升

全球承保市场明显出现了新的形势,这是很多年没有出现过的。这一轮的承保周期我们明显的看到费率上升形势的来临,这里面推动的因素有两个,一个是过去几年的巨灾的损失让保险业承受了很大的压力,包括2017年北美的四次飓风、去年日本大的台风、加利福尼亚的大火、欧洲的灾害,也包括国内的台风,这些灾害发生的频率越来越高,造成的损失越来越大,整个市场费率过低,所以直保行业和再保行业在这几年承受损失后,所以必须要提高费率,所以市场出现了转硬的迹象。

第二个推动因素低利率的环境,低利率的环境导致什么后果?我们发现保险公司在资产端投资收益的预期都要调低了,因为利率很低不可能有很高的投资回报,自然而然反过来要求承保端不能再亏损,承保端必须要盈利,要贡献利润,贡献回报,这样保险公司才能够可持续的经营。低利率经历一段时间以后,必然会把压力传导到承保端。

为什么再次强调这一点?我们也特别期待国际市场的压力可以通过再保市场传导到国内的直保市场。因为我们知道国内财险市场费率已经连续低了很多年,费率环境非常疲软。我们也特别希望在这个时点伴随着国际市场承保公司的变化,在未来两三年看到国内的保险市场费率能够逐渐走向比较好的趋势。

2020年保险业在三大核心问题将取得实质性突破

最后作为小结,我想对明年具体做一个预判,这是我个人的预判。

2020年我们认为行业会在三大核心问题上取得比较实质性的突破。

第一个核心问题就是商业保险在养老体系当中会扮演什么样的角色,会发挥什么样的作用。也就是说政府、企业、商业保险作为养老保障体系的三支柱,怎样配合以便搭建成一个稳定的架构。我们看到国际市场上各国的情况不尽相同,明年预计将会是中国出台关键政策的一年。中国人口老龄化是一个非常突出的问题,我自己的判断,未来中国养老格局的第三支柱即商业保险一定会起到很大的作用,如果完全靠政府的力量,对社会资源占用太大,所以必须要依托企业,特别要依托个人的储蓄将长期财富积累沉淀到商业保险公司作为未来养老的重要来源。这需要社会建立起对保险的信任,保险公司也需要经过考验,真正体现出能够穿越周期的价值。具体来讲,我比较期待的是,明年至少在一些地方政府或者是中央决策者在制定政策过程当中,把保险摆到这三支柱当中去,对第三支柱能够更加重视。无论是增大税延的额度,还是鼓励个人更多地把收入长期存到养老金和商业年金当中,期待明年取得重要进展,这将是从宏观上解决三支柱养老资金来源问题的重要突破。

第二个核心问题就是健康保障的产品体系会超越目前以重疾产品单一产品主导的局面。也就是说保险怎么能够在健康管理、医院的控费方面发挥应该发挥的作用,建立一个更丰富、更合理的保障体系,让保险的价值能够体现得更充分,来提供健康护理的保障,能够超越目前重疾险一险独大、医疗险很难参与到健康管理和控费的环节当中。我们预期明年中国市场会在这方面至少会走出坚实的一步,改变目前的局面,在健康保障方面产品体系更丰富,健康管理体现的更充分,在费用控制等方面发挥的作用能够更显著。我们必须认识到,健康险是一个长期的,需要十年、二十年持续投入并精耕细作的领域。一方面我们发挥对数据分析的优势,对采集到的数据进行判断分析,然后给用户提供及时、准确的健康建议,进行专业的健康管理。我认为这是保险公司,包括再保公司的价值所在。还有一个可能大家不太注意到的,对于已患病人群、非标体的进一步定制化产品以及健康管理的服务。针对这种需求的保险市场很大,已经有一些慢性病或者处于亚健康状态,或者特定的患病人群怎么能给他们提供服务,这个在国外也有很多成熟的经验。比如说糖尿病人群的管理,那是一个非常定制化的产品。这里面最需要避免的就是短期思维,要赢得市场必须要进行非常长期的投入。

第三关于商车费改,我们预期监管部门会在前期的经验基础之上能够走出坚实的一步。我们相信商车费改方面的监管会进一步放开,这样不仅能够缓解车险经营的压力,也能够让行业将精力聚焦到非车发展上来,为非车险真正迎来一个很好的发展契机, 比如说责任险,我认为机会很大,食品安全、环境污染、安全生产、医生责任等。我经常说什么时候大家能够把责任险看作是一个最基本的商业规则,保险的日子就好过了。这种责任险在国外是非常普遍的,相信我们也会走到这一天,大家的财富有了一定程度的积累,基本保障解决了,大家就会担心如果出现法律诉讼,如果出现声誉风险的话损失会非常大。随着人们的风险意识的增加,责任险会面临巨大的发展机会。这一波过去以后就是巨灾保障,万一地震了或台风来了,如何保护我们的资产,这是在资产积累到一定程度后自然而然要开始担心的问题。所以整体来说是一个自然的发展过程,我们特别希望车险进入到一个市场化的正常运转状态,把所有的投资、所有的关注、所有的聚焦都集中到非车上来,这样能够给非车特别强劲的发展机会。这方面我们的预判,明年在监管部门的引导之下,在这方面行业将会迈出非常坚实的一步。

(本文作者介绍:瑞士再保险中国总裁)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。