文/新浪财经意见领袖专栏作家 戴志锋、邓美君、贾靖

投资要点

银行业的业绩增长保持稳健。1、息差企稳向上,推动净利息收入稳中向上。净息差环比回升3bp,略超预期(2季度净息差环比收窄6bp)。净息差回升原因:生息资产收益率环比仅下降3bp,较2季度降幅大幅缩窄;负债端资金成本环比下降7bp,与2季度降幅基本持平。更深层次看,资产端方向:信贷占比提升、零售信贷投放加速与新增信贷利率边际回升;负债端:结构性存款压降,部分长期限的高成本主动负债仍在替换。2、净手续费增长稳健、同比+5.7%(1H20同比+5.6%)。未来看,中收仍能维持稳健增长,经济融资结构由间接融资向直接融资大的拐点在缓慢发生,中小银行发力中收,代销、理财业务收入处于成长期,未来仍能稳健增长。3、行业营收、PPOP行业增速依旧稳健,个股的分化持续。1-3季度上市银行营业收入与PPOP同比增长4.8%、5.7%,较上半年同比增速微降1.1个百分点。同比增速下滑源于其他非息收入的大幅波动,与利率上行有关。4、费用控制良好,成本收入比26.5%,较去年同期下降0.7个百分点。

银行的资产质量依旧维持平稳。 1、3季度行业不良净生成环比下降:行业加回核销的不良净生成环比下降0.3个百分点至1.18%;我们计算了加回核销的关注+不良生成情况,以剔除关注类下迁的影响:行业关注+不良净生成率3季度有所下行、环比-18bp至1.52%。2、行业继续严格确认不良,关注类下迁:关注类占比环比下降10bp至2.09%,未来不良压力持续下降。3、行业对不良的覆盖程度总体在高位稳定:拨备覆盖率环比微降5个点至217%,总体仍在高位。上半年行业的高拨备计提力度奠定了整个拨备覆盖率的高基础,导致边际环比有所放缓。拨贷比环比持平在3.27%。

银行基本面展望。1、净息差会保持稳定。从市场角度,银行贷款议价能力开始逐渐回升,带动资产端的收益率上行;但风险点是明年初的LPR重定价和监管让利。明年负债端的差异会变大。2、资产质量的稳健持续性会超市场预期。不良率会在低位徘徊,拨备会有释放利润的空间。3、银行之间的分化会加大。银行未来在收入增速与新增不良之间选择平衡,会体现出个体能力的差异。4、监管对利润的压降,取决于经济。政策相机抉择,动态均衡。

银行板块投资建议:核心逻辑是宏观经济,看好4季度估值切换+市场风格转换机会。1、我们8月初转看多银行,继续看多银行股,我们判断银行是慢牛行情; 4季度估值切换,银行板块大概率会有好的表现;当市场风格切换为追求稳健收益时,银行也占优。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行、平安银行、和宁波银行。短期看好业绩有弹性标的:兴业银行、杭州银行、江苏银行和南京银行。

风险提示:经济下滑超预期,海外疫情影响超预期。行业核心一级资本有压力。

正文分析

一、银行业三季报业绩增长分析

1.1业绩增长情况:营收、PPOP与净利润

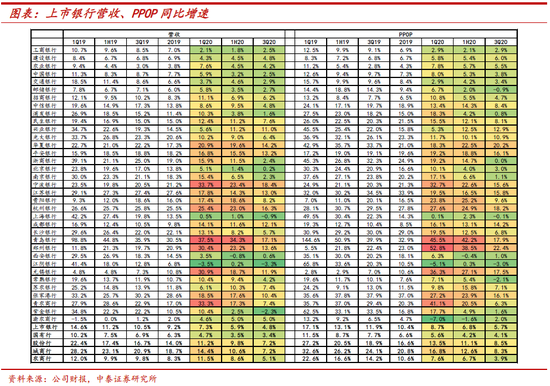

1、营收与PPOP同比增长情况:行业增速依旧稳健,个股的分化持续

行业整体营收与拨备前利润同比增速依旧稳健:1-3季度上市银行营业收入与PPOP同比增长4.8%、5.7%,较上半年同比增速微降1.1个百分点。

板块间呈现分化:大行营收与拨备前利润同比增速基本持平,中小银行较上半年边际有所下滑,主因为大行交易类金融资产占比相对较低,受资金市场利率陡升带来的其他非息收入下降影响相对较小。大行、股份行、城商行、农商行营收分别同比3.4%、7.2%、7.2%、5.1%,较上半年的同比增速下降0.1、2.6、3.4、3.5个百分点。PPOP方面则分别同比4.1%、8.5%、8.3%和3.9%,较上半年的同比增速下降0.1、2.6、4.3和2.8个百分点。

个股分化持续,部分个股仍实现营收同比两位数的高增,以股份行与城商行为主,净利息收入与中收的发力起到一定支撑。股份行中的兴业、华夏和平安银行;城商行中的宁波、江苏、杭州、成都、青岛和郑州银行;农商行中的无锡与张家港行1-3季度营业收入均实现10%+同比增长,预计有当地经济增长,基建投资建设等宏观环境以及银行自身所处成长阶段以及业务摆布发力所致。

2、净利润同比增速:行业拐头向上,板块有监管差异化因素

净利润同比增速拐头向上:但由于受不良确认严格、拨备继续多提影响,行业净利润同比仍是负增长、1-3季度同比-7.7%(1H20同比-9.4%)。

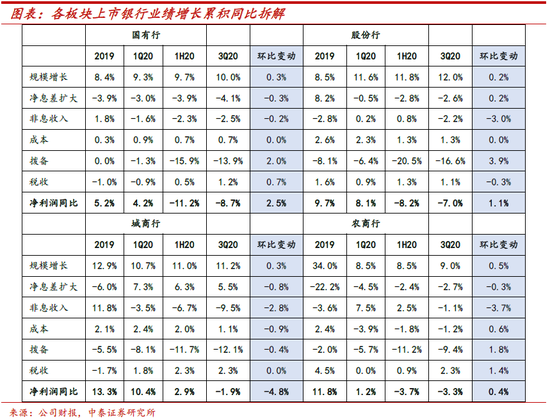

板块间的差异有监管差异化因素所致:国股行边际改善最多,分别同比-8.7%、-7.0%,较上半年增速回升2.5和1.2个百分点。其次为农商行,同比-3.3%,较上半年增速回升0.4个百分点。城商行边际加大了拨备计提,利润增速有所下滑,同比-1.9%,较上半年增速下行4.8个百分点。

不考虑监管因素,营业收入高增、资产质量相对优异的个股能实现利润的差异化:股份行板块中兴业、光大、华夏和平安银行利润增速修复最多,1-3季度累积利润同比增速较上半年回升了3.6-6个百分点。

1.2业绩归因分析:规模高增依旧是主要贡献,行业拨备计提力度边际稍减

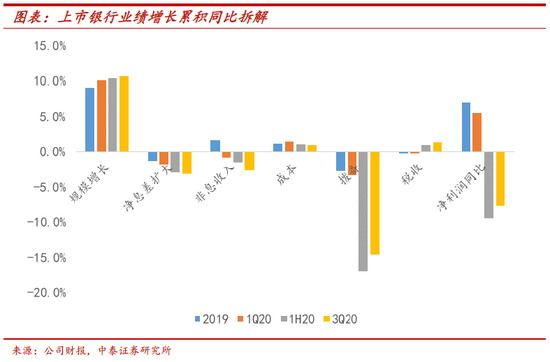

资产规模高增仍是银行业绩增长的主要驱动因素,拨备多提则依旧是拖累业绩主要因子,二者分别贡献业绩+11%、-15%。总的来看,正向贡献业绩因子为规模、成本和税收;负向贡献因子为息差、非息和拨备。

边际变化来看,贡献增强的因子有:1、规模增长再度走阔,显示下半年信贷需求不弱。2、拨备计提力度边际稍减,对业绩负向贡献边际减弱。3、税收优惠正向贡献增强,预计3季度国债、地方债发力下,银行增配,免税优惠增加。负向贡献增加的因子为:1、净息差同比降幅仍有所扩大,对业绩负向贡献增加,有去年下半年高基数的原因。2、非息收入负向贡献增强,与资金市场利率陡升带来其他非息收入下滑所致。3、费用节约对业绩正向贡献边际略减弱,随着复工复产推进,行业业务支出逐渐正常化。

各板块对业绩规模主贡献、拨备主拖累情况与行业一致。正向与负向贡献因子基本与行业一致,小差别是:1、净息差方面,城商行净息差同比正向贡献业绩,主要为城商行资产端收益率前低后高的翘尾因素、而负债端仍受益于高成本主动负债的替换。2、费用方面,农商行费用负向贡献业绩,有渝农的扰动,渝农上年取消退休人员大额医保缴费,上期费用相对较低。

而个别盈利驱动因子边际变化上也有不一致:1、净息差方面,股份行息差负向贡献边际收窄,随着高收益信贷资产的陆续投放,预计后续资产端收益率将继续迎来修复。2、拨备计提力度除城商行板块外,其余板块均有边际放缓,城商行板块前期拨备计提力度相对较小。

二、营业收入拆分:净利息收入增速向上、量价齐升;中收增长稳健

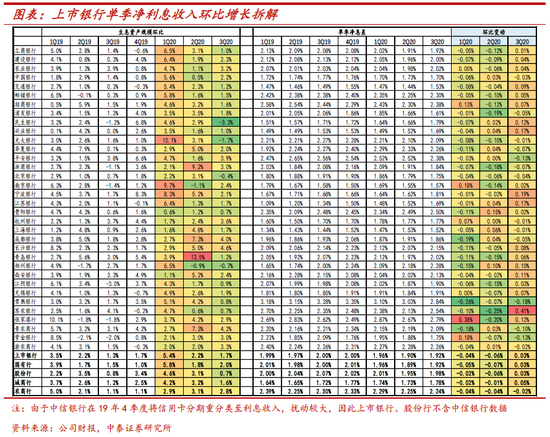

2.1净利息收入分析:同环比拆解

1、同比拆解:净利息收入稳中向上,规模增速走阔,息差企稳

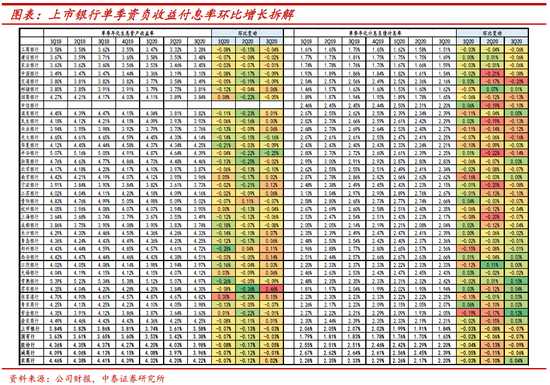

行业净利息收入同比增速稳中向上,规模增速走阔是主要支撑,显示信贷需求不弱;净息差同比降幅稳定、呈企稳迹象:行业净利息收入同比+7.4%,较上半年增速微升0.1个百分点。生息资产规模同比增长11.4%,较上半年10.9%的增速走阔。净息差同比缩窄6bp,与上半年降幅持平,在去年下半年净息差高基数的背景下,总体呈现企稳迹象,预计行业在明年1季度重定价后,将消化20年LPR下行30bp的影响。

净息差的企稳仍是来自负债端的贡献,但资产端收益率的降幅也有所缩窄:1)计息负债付息率同比下降14bp,负债端降幅尚未边际收窄(VS 1季度同比下降6bp,上半年同比下降10bp)。负债端对高息存款管控,另外高付息主动负债仍在替换继续缓释负债压力。从结构性存款压降规模数据跟踪看,结构性存款月均压降规模不减,预计后续将持续贡献存款成本下降。2)生息资产收益率同比下降20bp,同比降幅边际有所收窄,(VS 1季度同比下降10bp,上半年同比下降16bp),资产端持续让利、存量信贷重定价拖累继续是资产端定价持续下行的原因;但信贷占比生息资产提升、高收益零售信贷投放回暖以及增量信贷价格边际走高共同贡献资产端降幅的缩窄。

板块间净息差表现:大行、股份行和农商行净息差同比降幅开始缩窄,城商行净息差同比正增力度稍减,其中城商行板块更多为息差去年同期前低后高所致。

个股净利息收入同比高增的银行基本是量价齐升支撑:股份行中的中信、民生、兴业、华夏和平安银行,实现净利息收入同比13%+;城商行中的宁波、江苏、杭州、上海、青岛和郑州银行,净利息收入同比18%+;农商行中的无锡、张家港和青农商行,净利息收入同比10%+,基本为规模高增与息差正增共同驱动。净息差方面,从资产负债端拆解看,净利息高增的股份行更多是负债端的贡献,付息成本持续保持大幅收缩,预计结构性存款压降持续正向贡献。城商行更多为资产端的贡献,来自较高收益信贷占比的持续提升。

2、环比分析:趋势分析,环比走阔,量价齐升

利率因素拆解:资产端利率降幅收窄,负债端成本下降幅度维持

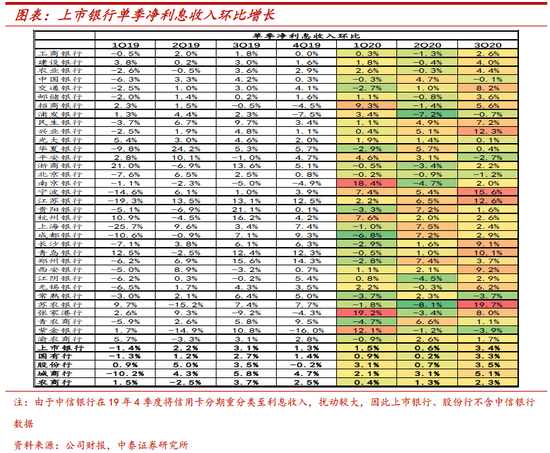

行业整体单季利息收入实现环比+3.4%高增,资产规模维持不弱的增速,净息差也实现环比正增:生息资产规模环比增长1.7%,净息差环比回升3bp,略超预期(2季度净息差环比收窄6bp)。

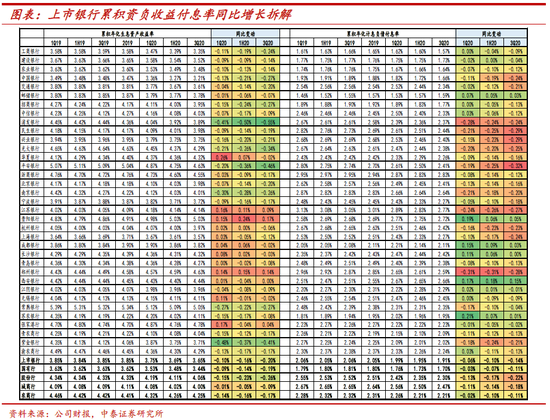

净息差环比回升有资产负债两端的共同贡献:生息资产收益率环比仅下降3bp,较2季度降幅大幅缩窄(VS 2季度环比下降13bp),负债端资金成本环比下降7bp,与2季度降幅基本持平(VS 2季度环比下降8bp)。原因与净息差同比降幅走阔基本一致:资产端有结构与新增信贷利率边际回升的贡献;负债端有结构性存款压降的持续正向贡献,另预计部分长期限的高成本主动负债仍在替换。

板块间净息差:净息差升幅城商行>大行=股份行,农商行净息差仍在收窄。资负端具体拆解:1)资产端收益率环比降幅股份行>大行>城商行>农商行,分别变动-5bp、-3bp、-1bp和+2bp,除去资产结构变动带来的影响,预计城农商行由于客户基础更为扎实,另其中小客群对应的信贷期限相对更短,率先迎来定价修复。2)负债端付息成本降幅股份行>大行>城商行>农商行,分别环比变动-9bp、-7bp、-6bp和+4bp。从这个维度可以看出,股份行主要受益于结构性存款的压降,大行预计是存款优势凸显,城商行持续受益于高成本负债的替换,农商行或面临一定的揽储压力。

个股净利息收入环比高增的银行均是净息差环比大幅回升支撑:股份行里的兴业银行,城商行中的宁波、江苏、青岛银行,农商行中的苏农银行,净利息收入环比10%+。从资产负债端拆解看,均为资产端定价上行支撑,均为高收益零售信贷占比提升贡献。

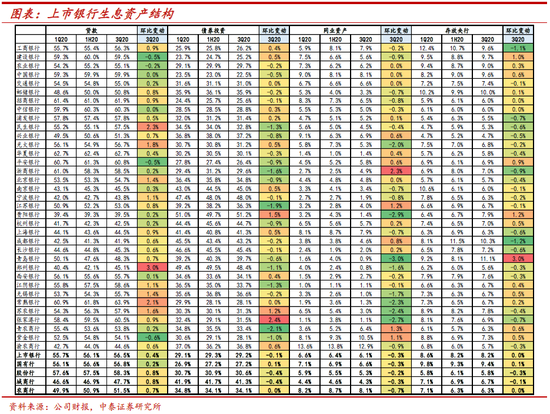

结构因素:信贷占比提升,负债端主动负债多增

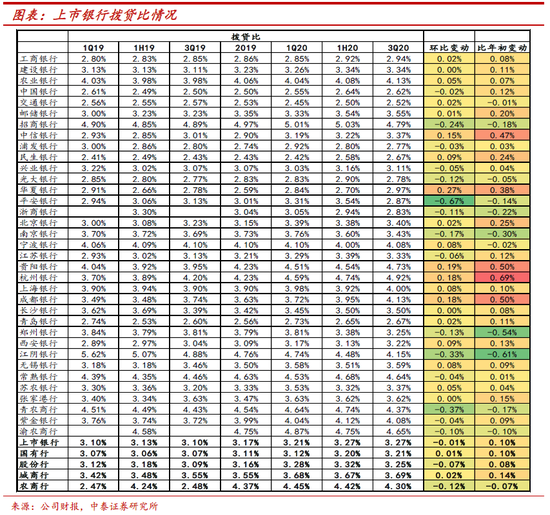

资产端相对高收益信贷占比持续提升,一定程度对冲利率下行的影响;同时也显示整体信贷需求不弱:行业信贷占比生息资产56.5%,环比上升0.4个百分点。中小银行升幅最大,或反映中小企业的经营修复与居民收入和就业率的好转,股份行、城商行、农商行信贷占比分别环比提升环比提升0.8、0.8和0.7个百分点至58.3%、47.7%和51.5%。大行信贷占比环比上升0.2%至56.8%。

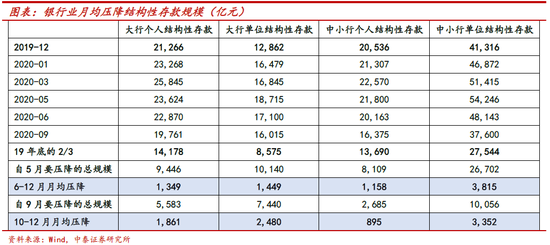

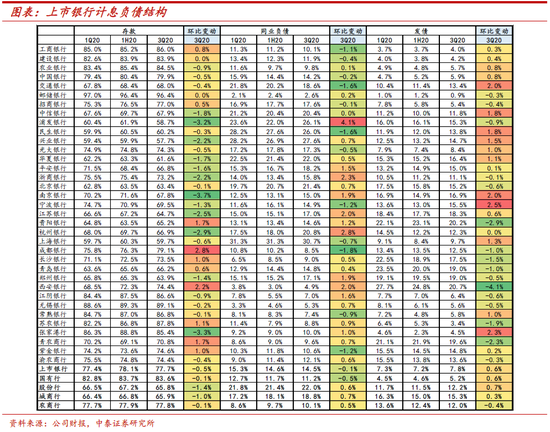

负债端主动负债发力,预计行业结构性存款规模持续压降,银行部分用主动负债承接这块规模下降的资金压力:我们在《银行3季报前瞻:稳健性持续,投资核心逻辑是经济》一文中详细测算了结构性存款压降对银行资金成本的缓释作用,一方面是承接的资金——定期存款、主动负债资金成本均较结构性存款低,另一方面,银行为实现结构性存款的压降,新发放的结存利率也在边际走低。从存款占比下降的情况也可印证,结存比例最高的股份行、城商行存款占比降幅最大,环比下降1.4和1个百分点至65.8%、65.9%。大行和农商行存款占比环比均下降0.1个百分点至83.6%、77.8%。

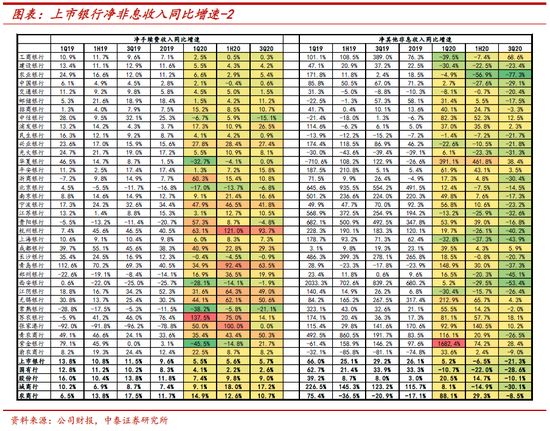

2.2非息收入拆分:中收增长稳健,其他非息增速继续下滑

行业整体非息收入同比增速继续回落、同比-2%:净手续费增长稳健、同比+5.7%,其他非息收入受资金市场利率走高影响,增速回落较多、同比-21%,拖累非息收入。未来看,1)中收仍能维持稳健增长,经济融资结构由间接融资向直接融资大的拐点在缓慢发生:中小银行发力中收,代销、理财业务收入处于成长期,未来仍有较高的增长,预计将持续正向支撑非息收入增长,中小银行中收同比增速基本在两位数以上,股份行、城商行、农商行分别同比+9%、+17%、+11%。2)其他非息收入增速企稳可期。随着资金市场利率后续企稳,预计利率陡升对行业非息收入影响将边际减弱,企稳可期。

非息收入高增的个股全为中小银行,基本是中间业务收入支撑:股份行在代销、理财业务素来具备优势;城农商行由于低基数、成长性相对较高。股份行中浦发和平安银行,非息收入同比两位数增长、同比10%+,均是中间业务支撑。城农商行中的宁波、无锡、苏农、张家港和紫金银行,中间业务收入同比增速10%+,中小银行的中间业务占比营收相对较低,在低基数下,成长性较强。

三、资产质量:行业继续加大不良认定、加速出清;预计未来压力有限

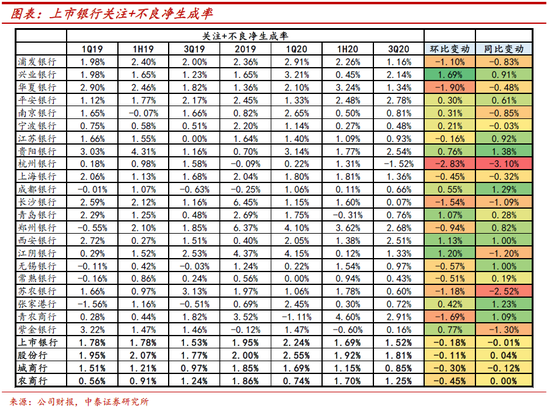

3.1不良维度:不良净生成环比下降;关注类占比继续下降

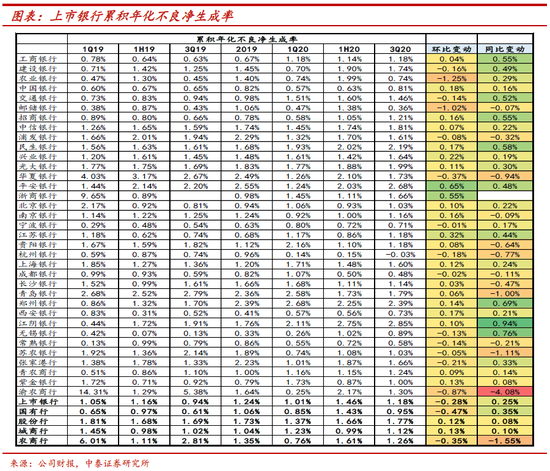

1、不良净生成率:3季度行业不良净生成环比下降

行业加回核销的不良净生成环比下降0.3个百分点至1.18%。板块间有所分化,前期不良生成高的板块环比有所下降,大行、农商行不良净生成环比下降47bp、35bp至0.95%和1.26%。股份行不良生成持续上升、但升幅有所收敛,3季度环比+12bp至1.77%,预计零售不良持续加大处置。城商行预计在满足拨备计提力度加大的前提下,加大了不良确认和处置,不良净生成环比上升13bp至1.12%。

由于行业加大不良认定力度,关注类大幅下迁至不良类,在此我们计算了加回核销的关注+不良生成情况,以剔除关注类下迁的影响:行业关注+不良净生成率3季度有所下行、环比-18bp至1.52%。中小银行中农商行降幅大于城商行,大于股份行,分别环比下降45bp、35bp和11bp至1.25%、0.85%和0.81%。一定程度反映股份行、城商行不良净生成率的环比上行有不良确认严格的因素。

已披露关注类数据的银行中,关注+不良净生成率改善较多的个股有浦发、华夏银行;城商行中的杭州、长沙和郑州银行;农商行中的苏农和青农商行,环比降幅近1个点以上。

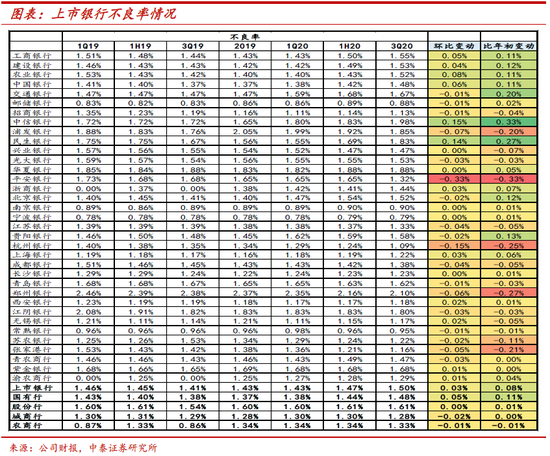

2、不良率:不良认定严格背景下,不良率继续环比上升、但升幅有所收窄

行业整体不良认定力度严格不减,不良率继续环比上升3bp至1.5%,但升幅较半年度的4bp有所收敛。大行继续加大不良暴露,不良率环比升幅最大,+5bp至1.48%。股份行环比持平在1.61%。城农商行环比下降2bp、1bp至1.3%、1.34%。

不良率改善幅度较大的个股有股份行中的浦发和平安银行;城商行中的江苏、杭州、成都和郑州银行;农商行中的张家港银行。显示公司在盈利不弱的背景下,加速出清坏账,账面不良率下降。

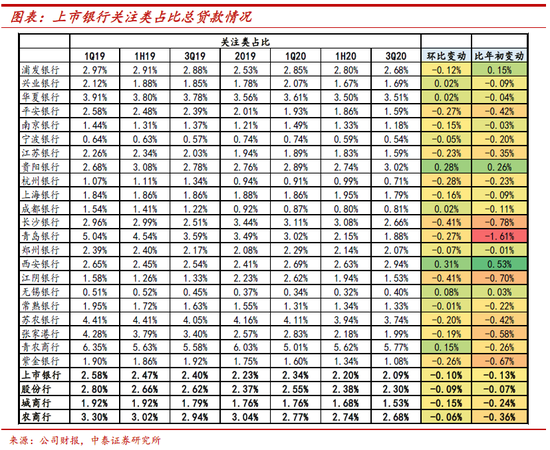

3、关注类:占比持续下降,行业未来不良压力有限

行业继续严格确认不良,关注类下迁,环比下降10bp至2.09%,未来不良压力持续下降。与不良净生成环比上升匹配,城商行关注类下迁力度最大,环比下降15bp至1.53%。股份行与农商行分别环比下降9bp和6bp至2.3%和2.68%。

个股中股份行的平安银行;城商行中的江苏、杭州、长沙和青岛银行;农商行中的江阴、苏农和紫金银行关注类占比降幅较大,较年初下降20bp+。且其在关注类下迁的背景下,不良率仍环比改善,显示公司资产质量包袱加速出清。

3.2拨备维度:拨备计提力度边际减弱,拨备覆盖率环比微降、拨贷比持平

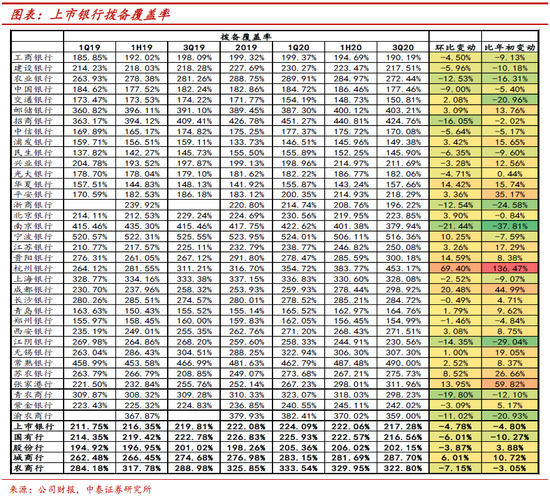

1、拨备覆盖率:由于上半年奠定的高基数,3季度拨备对不良的覆盖程度边际微降

行业对不良的覆盖程度总体稳定:拨备覆盖率环比微降5个点至217%,总体仍在高位。大行、股份行、城农商行拨备覆盖率分别环比变动-6%、-4%、+6%、-7%至217%、202%、288%和323%,城商行由于计提力度加大,拨备覆盖率环比上升。行业资产减值损失计提仍然较多,拨备覆盖率却环比下降,主要原因是上半年行业的高拨备计提力度奠定了整个拨备覆盖率的高基础。

拨备覆盖率维持在高位,即安全边际相对较高的个股有邮储、招行、南京、宁波、杭州和常熟银行,拨备覆盖率分别为403%、425%、380%、516%、453%和490%。

2、拨贷比:拨备对总信贷的覆盖程度基本持平

拨贷比环比持平:拨贷比环比持平在3.27%。大行、股份行、城农商行分别环比变动+1bp、-7bp、+2bp、-12bp至3.2%、3.25%、3.7%和4.3%。拨贷比绝对值在高位的个股有农行、招行;城商行中的宁波、贵阳、杭州、上海和成都银行;农商行中的江阴、常熟、青农、紫金和渝农商行,拨贷比在4%以上。

3.3哪些银行资产质量优异和坏账出清较多?

资产质量优异的个股:不良率、不良净生成率处于低位,拨备对不良的覆盖程度较高,安全边际高,基于上述条件筛选出宁波、常熟、杭州、邮储、招行和无锡银行。

资产质量边际改善较多的个股:不良率、不良净生成率环比改善较多,拨备对不良的覆盖程度提升,基于上述条件筛选出改善最多的个股为杭州、张家港、成都、华夏银行,其次为平安、浦发、无锡、贵阳和宁波银行

四、其他财务指标分析

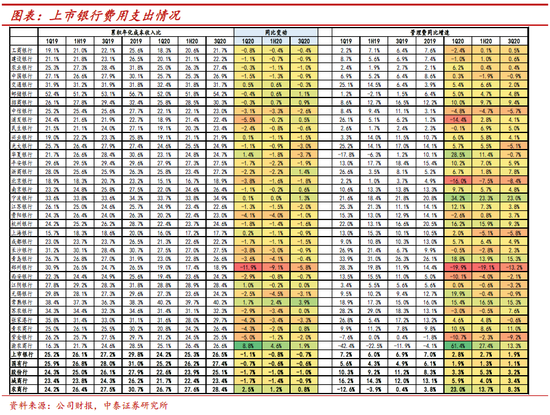

4.1费用支出同比增速保持低位

行业整体费用支出仍然较低:业务及管理费同比+1.9%,成本收入比26.5%,较去年同期下降0.7个百分点。除农商行板块外,其他板块趋势与行业一致,成本收入比均较去年同期有所下行,农商行主要为渝农的影响。费用支出较去年负增的的个股有中信、光大和华夏银行;城商行中的北京、上海、郑州和西安银行;农商行中的江阴、无锡、张家港和紫金银行。

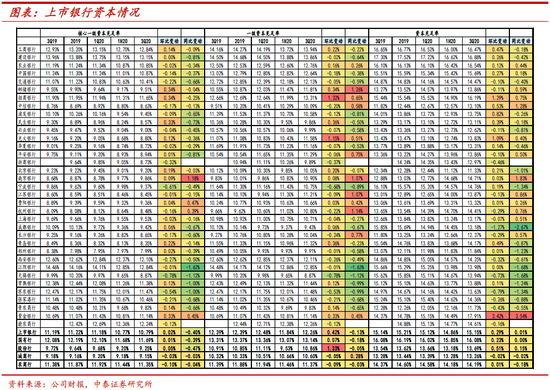

4.2核心一级资本充足率环比微升

行业核心一级资本充足率环比微升:上市银行核心一级资本充足率环比微升2bp至10.79%,主要为大行和股份行板块拉动。大行和股份行在利润有所修复支撑下,核心一级资本充足率分别环比回升1bp和5bp至11.69%、9.25%。城农商行核心一级资本充足率环比下降3bp、10bp至9.15%、11.35%。板块总体核心一级资本充足率较高,但个股中个别银行有一定的资本压力,如江苏、杭州、青岛和郑州银行核心一级资本充足率分别为8.45%、8.48%、8.35%和7.99%,距离监管要求7.5%相对接近。

五、板块投资建议

核心逻辑是宏观经济,看好4季度估值切换+市场风格转换机会。1、我们8月初转看多银行,继续看多银行股,我们判断银行是慢牛行情; 4季度估值切换,银行板块大概率会有好的表现;当市场风格切换为追求稳健收益时,银行也占优。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行、平安银行、和宁波银行。短期看好业绩有弹性标的:兴业银行、杭州银行、江苏银行和南京银行。

风险提示:经济下滑超预期,海外疫情影响超预期。行业核心一级资本承压。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。