来源:皮海洲

今年11月1日,中船双瑞(洛阳)特种装备股份有限公司(以下简称:双瑞股份)通过深交所创业板上市委会议。这家于2022年12月22日就被深交所受理IPO申请的公司,终于在历经1年零10个月的等待后成功过会,这也意味着该公司的IPO进程向前迈进了至关重要的一步。

双瑞股份是一家专业从事桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品的研发、制造、销售的重点高新技术企业。公司在主营业务领域深耕多年,目前已形成桥梁安全装备、管路补偿装备以及特种材料制品三大主导产业和高效节能装备、能源储运装备两大新兴产业。公司产品广泛应用于桥梁建筑、能源化工、舰船制造、供热工程、高效节能、能源储运等领域。

作为一家“高新技术企业”, 双瑞股份选择创业板IPO,这是无可非议的。但该公司的成长性令人生疑。毕竟创业板是非常重视公司成长性的。但该公司的成长性却让人不敢恭维。毕竟该公司成立于2005年,前身是洛阳双瑞特种装备有限公司,由七二五所下辖的八室(铸锻钢)、十室(膨胀节及压力容器)、十二室(桥梁支座)组建而成。2012年,七二五所一室的高压气瓶业务并入公司。2022年,公司整体变更为股份公司。可见该公司成立了近20年的时间,这也意味着该公司已经成长了近20年,公司发展已经走过了高成长时期。

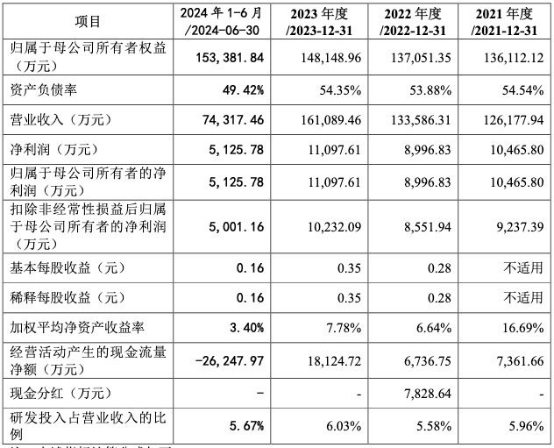

双瑞股份报告期的业绩基本上也可以印证这一点。2021年至2023年,双瑞股份的营业收入分别达到12.62亿元、13.36亿元和16.11亿元,总体呈现出增长之势,但2024年的营业收入增速放缓,该公司预计 2024 年全年将实现营业收入16.40-17.85 亿元,同比增长 1.81%-10.81%。

重要的是公司的净利润指标,2021年到2023年,公司净利润分别为1.05亿元、0.90亿元、1.11亿元。其中的2022年,尽管营业收入同比增长了5.86%,但净利润却下降了0.15亿元,降幅为14.29%。2023年虽然较2022年上涨了23.33%,但较2021年只上涨了5.71%,可以说仅仅只是恢复到了2021年的水平。公司业绩的这种成长性实在是难登大雅之堂。

而2024年,该公司的净利润同样增长缓慢。公司预计2024年实现净利润 1.14-1.26 亿元,同比增长 2.72%-13.54%;预计扣除非经常性损益后归属于母公司所有者的净利润为 1.05-1.16 亿元,同比增长 2.62%-13.37%。公司业绩的增长如此缓慢,作为一家拟在创业板上市的公司来说,其成长性表现在哪里?这是该公司IPO不能不直面的问题。

实际上,尽管双瑞股份的业绩没有表现出足够的成长性,但就其低微缓慢的增长来说,也是用公司的应收账款换来的。伴随着公司营收的增长,该公司的应收账款也是水涨船高。报告期各期末,公司应收账款账面价值分别为68,605.44 万元、85,417.72 万元、94,259.64 万元和 110,579.80 万元,其中三年报告期(2021年到2023年),各期末的应收账款占公司各期营业收入的比例分别为54.37%、63.94%和58.51%,达到了近六成的比例。

正是由于应收账款大幅增加的缘故,导致公司经营活动现金流量净额出现较大的波动。报告期内,公司经营活动现金流量净额分别为7,361.66 万元、6,736.75 万元、18,124.72 万元和-26,247.97 万元。数据显示,公司经营活动产生的现金流量净额到今年6月末表现为负数,金额为-26247.97万元。正如该公司所坦言:随着业务规模的不断扩大,公司营运资金需求日益增加,公司经营活动现金流量净额若持续发生不利波动,可能导致公司出现营运资金短期不足,从而对公司经营造成不利影响。

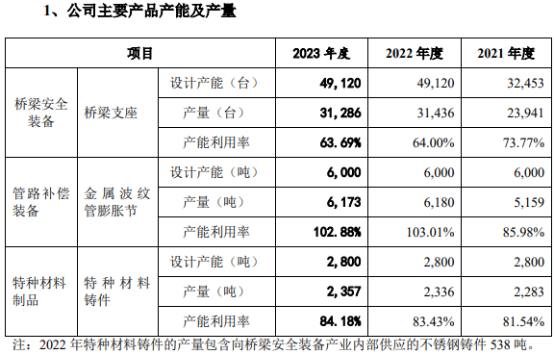

或许正是因为双瑞股份的业绩没有表现出必然的成长性的缘故,所以该公司产能的利用率其实并不高。根据测算,目前主要产品产能利用率在70%左右,其中桥梁支座的产能利用率于2021年至2023年分别为73.77%、64%和63.69%等。

根据该公司的招股书,双瑞股份本次募集资金65374万元,募投项目包括特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目和补充流动资金。募投项目主要为桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备的研发、生产和销售。

一方面是公司的产能利用率本来就不高,另一方面却还要募资投产,增加新产能,难怪公司募资的合理性受到深交所的问询。

当然,双瑞股份也就此作出了解释,表示公司已制定产能消化措施,产能消化具有可行性,募投项目设计具有合理性。其中,特种装备研发中心项目不涉及产能利用率低仍要扩产的情形,系针对下游市场结构调整进行的研发能力补强建设;高品质不锈钢及合金材料产业基地项目涉及新增产能,但不涉及产能利用率低仍要扩产的情形,系在下游国产化需求快速增长下对自身生产能力的补强建设;余热利用及冷热联供产业化基地建设项目涉及产能利用不饱和仍要扩产的情形,系前瞻性布局研发及制造基础,解决现阶段季节性产能紧张现状,支撑产业定位转型。但这些说法终究只是公司的一面之词,届时如果再次出现产能利用率不高的问题,谁会来对此负责呢?买单的恐怕只能是公众投资者了。(本文独家发布,谢绝转发转载)

(本文作者介绍:财经评论员,二十年的股市磨练,练就了对股市独到的眼光与见解,著有《轻轻松松炒股票》一书。)

责任编辑:凌辰

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。