来源:格隆汇

作者 | 独行侠

作者 | 独行侠数据支持 | 勾股大数据(www.gogudata.com)

A股持续下跌,各参与方都备受煎熬。有的已经止损离开市场,有的则在死扛期待黎明。

近日,价投者信仰最坚定的股王茅台也遭遇了连续抛售。9月13日,股价盘中时隔两年再度跌破1300元,较2021年高峰的2627元整整跌了50%。茅台可是中国少有的商业模式无敌、成长性良好的优秀龙头,如今这个白酒信仰也扛不住了。

为什么市场会如此悲观?

01

近日的白酒再度破位下跌,与媒体反馈的一些消息密切相关。

据报道,尽管各大白酒品牌在今年中秋季加大了促销力度,但业内普遍反馈动销“不太好”,销售同比下降两三成是普遍现象,终端渠道商依然面临库存过高的情况。

有酒商则指出,线下终端门店普遍反映生意下滑30%,这30%的下滑并不是说需求不在了,而是有一部分是被抖音电商、拼多多等电商分流了所致。

实际上,头部酒企线上销售比例都比较低。更大原因还是终端需求疲软,受当前宏观经济压力以及消费降级等方面的影响。

高端白酒是商务宴请的润滑剂,与经济密切相关,倘若后者表现出压力,那么白酒景气度自然好不了。

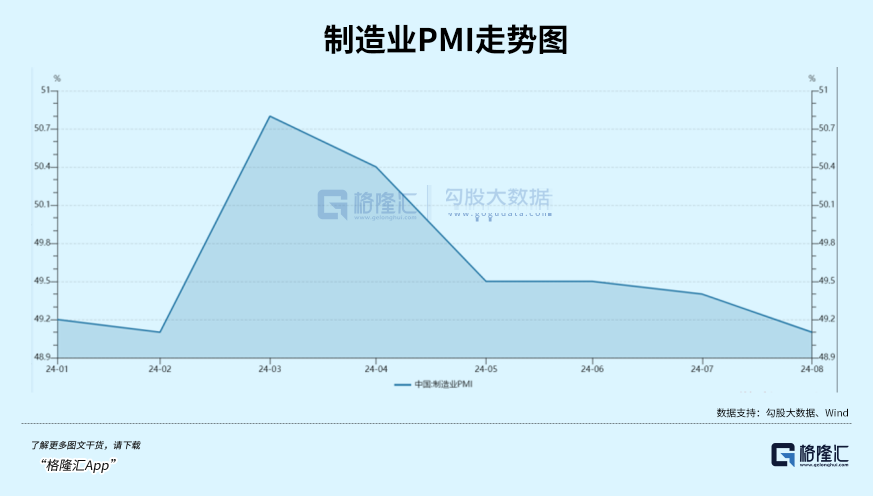

制造业PMI在今年3月、4月短暂冲上50景气度上方之后,一路下跌,8月最新制造业PMI为49.1。

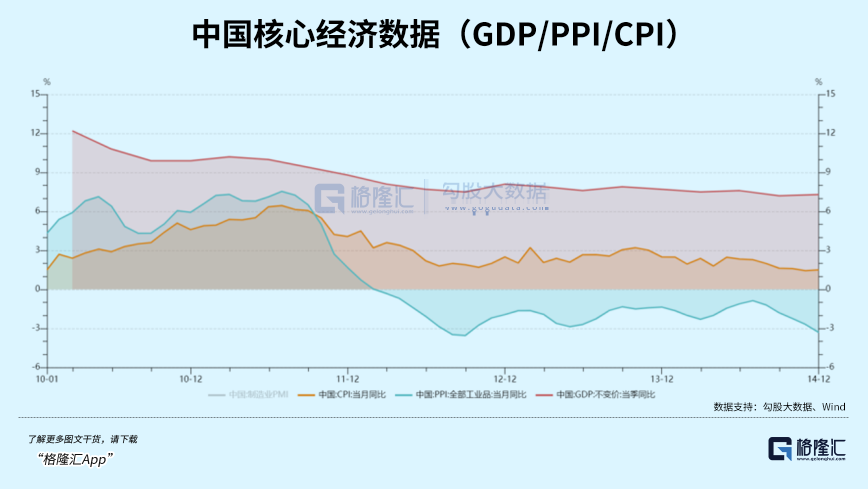

前8月,PPI全部录得负数,表明生产端价格下滑,CPI则全部录得1%以下,可见消费者终端价格也比较疲软。这些数据均反应了一个事实,即反通胀压力,消费降级也就好解释了。

当然,这一波白酒已经下跌3年多了,整体跌幅超过50%。这不仅反馈当前基本面情况,还对未来业绩增长给予了非常悲观的预期。

一方面,地产及相关上下游产业景气度持续承压,对白酒业的冲击是不小的。

楼市从2021年见顶之后,以陡峭斜率大幅下行。今年前7月,中国商品房销售额为5.33万亿元,较2021年同期大幅减少5.3万亿元,累计下滑50%。楼市承压明显,高端白酒消费场景自然趋于减少,且影响是中长期的。

另一方面,整个经济增速下了台阶,对于白酒消费的拉动力减弱了。2000—2019年,中国GDP年平均涨幅为9.7%,这是一个非常大的增长红利,如今已经下探至5%左右,未来还将不可避免地出现下行。

总之,短期、中长期利空因素交融,导致了当前白酒跌跌不休、深不见底的残酷状态。

02

本轮白酒下跌幅度之大,已经可以与2013年至暗时刻相提并论了。彼时的投资者又是如何熬过来的呢?

2011年4月至2014年初,上证指数从3067点一路震荡下跌至2000点左右,整体跌幅超过35%。

彼时,宏观经济GDP拾级而下,从2011Q1的10.2%不断波折下滑至2014Q4的7.3%。

期间,制造业PMI同样大幅波动。比如2011年11月至2012年4月,制造业PMI从49%持续攀升至53.3%,而后至当年8月,则又大幅下滑至49.2%。再看PPI,2012年2月至2014年底,PPI均为负值,CPI也震荡走低,到2014年已经下滑至1.5%。

很显然,经济增长放缓,楼市承压等基本面因素,是主导A股持续下行的重要因素,与当前有几份相似之处。

中证白酒开启下跌时间要晚于大盘,于2012年7月见顶下移,一直狂泻至2014年7月,累计跌幅超过60%。白酒板块估值从40倍左右急速下挫至2013年的10倍以下。其中,茅台从27.7倍下挫至8.8倍,跌幅高达55%。五粮液、泸州老窖则从20倍左右下挫至5.95倍、6.61倍,跌幅均超过62%。汾酒、洋河、舍得、酒鬼酒均回撤70%-80%。

除大盘下跌以及宏观经济下行压力外,白酒业本身遭遇了有史以来最大的一次行业危机。

2012年底,高层会议审议通过了关于改进工作作风、密切联系群众的八项规定。禁令三公消费,斩断了政务消费需求。要知道,当年白酒消费结构如下:政务消费占40%,商务消费占42%,个人消费仅占18%。

一个行业40%需求突然没了,对于当时的酒厂、市场投资者可谓是晴天霹雳。

于此同时,那一年又遇上了酒鬼酒塑化剂的事,被社会全力声讨,甚至直接影响了整个白酒行业的经营整顿。

多重重大利空之下,2013年规模以上白酒行业利润为804亿元,同比下降1.67%,系历史上首次。2014年全行业利润进一步下滑至699亿元。

具体看企业,除茅台没有负增长外,其余中大型酒企在2013年前后均出现了营收、净利润大幅减缓与负增长的情况。

业绩大幅恶化之下,白酒业估值被压缩至历史最低。站在当前,我们能够感同身受一下,2013年茅台8.8倍,五粮液5.8倍PE的绝望吗?

即便如此,后来大盘回暖、经济复苏周期开启后,白酒迎来了戴维斯双击,并开启了长达3年多的牛市行情,整个板块估值去到了34倍。直到2018年下半年,国内经济放缓,叠加A股整个大盘倾泻而下,白酒估值才在半年之内又回撤至18倍左右,跌幅达50%。

可见,当前市场在白酒上经历的悲观、绝望在2013年的时候已经上演过了,后者终究还是会伴随着周期的摆钟回到了合理水平以上。

03

当前白酒虽然再也不能回到之前的沸腾年代,但未来它的景气周期还是会有的。只是行业分化也有其必然性。主要有如下几个逻辑:

第一,美元降息周期要开启了,中国将迎来新的资产周期。

过去3年时间,不管是股市,还是房市,均遭遇了颇大压力,与美联储大幅加息脱离不了关系。因为美联储是全球央行的央行,加息、降息周期都会引发美元潮汐,从而影响全球资产价格。

一旦美联储实质性开启降息,中国央行也会有更多货币政策施展空间,再放一放水,刺激经济增长。此外,中美利差将变小,人民币将走强,也会吸引美元回流,充裕市场流动性。

思睿首席经济学家洪灏在近日就曾表示,美联储降息后,海外至少都有四五千亿的美元可以回流到中国市场,这对人民币升值的推动力非常大。

这其实有利于股市信心恢复,对于楼市也是有积极影响的,至少会加速见底企稳了。况且,今年前7月地产销售额已经较2021年同期腰斩了,继续下探空间也比较有限了。

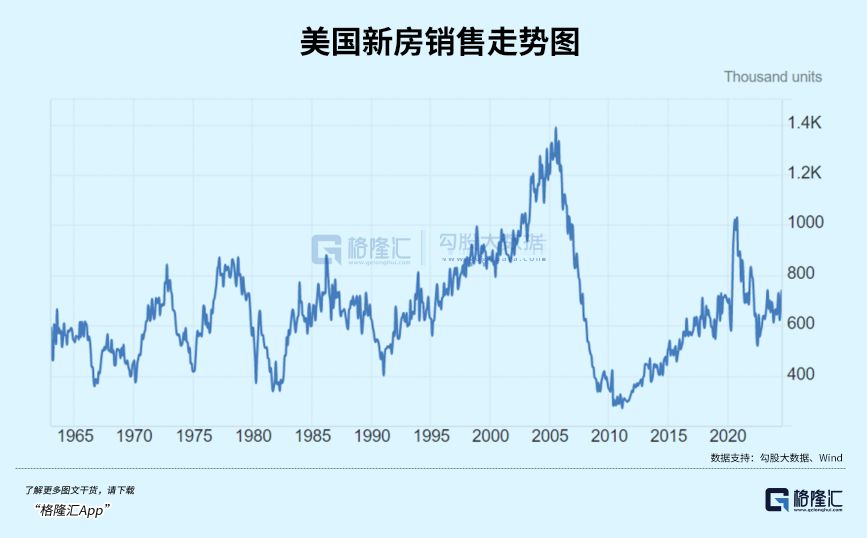

即便是美国在2007年遭遇次贷危机,新房销售成交在短短几年时间内下滑70%,但后来伴随着摆脱经济泥沼,楼市成交同样走出了长达数年的增长。

中国楼市见底企稳可能是宏观经济企稳很重要的一个先决条件,也是股市回暖很重要的一个触发因素。

第二,白酒具备能够穿越周期的底层驱动力。

这背后源于优秀的商业模式以及长期相对不错的成长性。商业模式上,先款后货,没有什么资本支出,赚取的利润就是自由现金流,具备大手笔分红基础,资本价值可以持续膨胀。

成长性看,高端白酒未来业绩增速一定会下台阶,这是毫无疑问。一来,这些龙头酒企当前业务规模都比较大了,还想保持过去那样动辄30%-50%的增长并不现实。二来,宏观经济增速下台阶,行业也将从增量红利转向存量竞争,不具备高速增长的基础条件了。

不过,这是相对的。比如原来GDP有8%以上的时候,可以要求白酒长期增长在20%-30%以上,属于有较好成长性。现在GDP回到5%,那么白酒回到10%以上的增长,会超越绝大多数行业表现,依然具备相对高的成长性。

当然,未来酒企经营分化也有其必然性。一来,没有行业整体增长红利了,酒企业绩增长要靠产品力、渠道力、营销力等综合竞争实力了。二来,高端白酒竞争壁垒会越来越高,中低端酒的竞争会趋于激烈,前者还能保持一定成长性,后者则可能步入成熟期或衰退期了。

总之,短期内,白酒可能还会进一步趋势性往下探,因为宏观、行业、大盘等利空因素还未逆转。但我们要清楚的是,当前白酒估值已回落至16.5倍,快逼近2013年最为悲观的时候了,投资性价比越来越高。耐心等待,伺机而动,期待白酒周期的回归。(全文完)

(转自:格隆汇APP)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)