美国2024年4月经济情况分析及政策展望

王健 Dr. Jian Wang, 施妤Yu Shi

(本文转自2024年4月30日深圳高等金融研究院宏观金融稳定与创新研究中心刊文)

核心观点

美国3月整体通胀情况较前两个月有所反弹,核心通胀略有上升,证明美国通胀问题仍然比较顽固。消费者短期通胀预期保持不变,中期通胀预期上升。全美经济活动略有增长,制造业也开始扩张,但商品类消费较为疲软,第一季度GDP增速也在放缓。因此,市场对美联储未来降息的预期加强。但美国目前的就业市场仍较为强劲,新增非农就业人数增加,劳动参与率略有提高,失业率下降,薪资环比增速也有提升。因此,我们预计美联储短期内会继续保持观望状态,预计在4月的会议上将维持利率不变,联邦基金利率将保持在5.25%至5.50%之间。

通胀情况

2024年3月,美国通胀水平较前两个月有所上升,通胀问题仍较顽固。CPI指数经过季节性调整同比增幅为3.48%,比2月上升了0.31个百分点,环比增幅与上月持平,为0.4%(图1)。核心CPI指数(不包括食品和能源)同比增幅为3.8%,较前值3.76%上升了0.4个百分点;环比增幅为0.4%,与上月持平。PCE平减指数2月同比增幅为3.13%,较1月下降了0.08%;美联储关注该指数是因为它能剔除价格波动较大的极端情况。2月核心PCE指数(不包括食品和能源)同比涨幅为2.78%,较上月下降了0.1个百分点。

根据CPI分项数据显示,2024年3月,住房指数和汽油指数均出现上升,这两项指数的合计占所有项目指数月度增幅的一半以上。住房指数同比增幅为5.65%,环比增幅为0.42%,与上月基本持平(0.43%)。其中,主要居所租金指数同比上升5.68%,环比增幅回落至0.37%。业主等值的主要居所租金同比上升5.91%,环比上升0.4%(图2)。

3月份,食品指数增长了0.1%,而家庭食品指数则保持不变,两项数据与二月份相比都没有变化(图3)。在六大杂货店食品类指数中,有三项指数在本月有所下降,而其余三项指数则出现了价格上涨。其他家庭食品指数下降了0.5%,其中黄油指数下降了5.0%。谷物和烘焙食品指数当月下降了0.9%,而乳制品及相关产品指数在3月份下降了0.1%。家庭食品指数在过去12个月中上涨了1.2%。其他家庭食品指数在截至3月份的12个月内上涨了1.4%,水果和蔬菜指数在一年内上涨了2.0%。非酒精饮料指数同期增长了2.4%。肉类、家禽、鱼类和蛋类指数在截至3月份的12个月内上涨了1.3%,谷物和烘焙食品指数上升了0.2%。相比之下,乳制品及相关产品指数则同比下降了1.9%。

能源指数继2月份上升2.3%之后,3月份又上升了1.1%。汽油指数在3月份上涨了1.7%(季节调整前,3月份汽油价格上涨6.4%)。3月份电力指数上升了0.9%,而天然气指数则与上月持平。燃料油指数在3月份下降了1.3%。在过去的12个月中,能源指数增长了2.1%。汽油指数上涨了1.3%,电力指数上涨了5.0%。相比之下,天然气指数下降了3.2%,燃料油指数下降了3.7%。

截至4月24日,大宗商品价格总体呈上升趋势,除铜价格外其他商品价格周涨值幅度不大(图4)。汽油价格自四月起持续上升,本周上涨了0.78%,录得3.27美元/加仑(图5)。布伦特原油价格在近一周下降后,本周增长了0.29%,达到87.67美元/桶(图6)。美国西德克萨斯中质原油(WTI)价格下降幅度也渐缓,在4月24日价格录得83.66美元/桶,涨幅0.97%(图7)。LME铝价在近两个月上涨后,目前涨势渐缓,截至4月24日录得2,591.5美元/吨,较上周价格上涨了0.84%(图8)。而LME铜价近一周涨势依旧迅猛,较上周增长了2.79%,4月24日录得9,814美元/吨(图9)。

根据纽约联邦储备银行2024年4月8日发布的消费者期望调查(SCE),显示消费者对于短期通胀预期保持不变,但中期通胀预期有所上升,长期通胀预期则有所下降(图10)。具体而言,未来一年通胀预期中值连续第三个月保持在3.0%。相比之下,未来三年通胀预期中值从2.7%上升至2.9%,而未来五年通胀预期中值则从2.9%下降至2.6%。调查显示,受访者之间对通胀预期的意见分歧在未来一年和三年的水平上有所上升,而在未来五年的水平上保持不变。

家庭收入预期方面,3月份增长中值为3.1%,与之前相比保持不变。自2023年1月以来,该数值一直在2.9%至3.3%的窄幅区间内波动,且仍高于2020年2月疫情前的2.7%水平。与此相比,家庭支出增长预期中值下降了0.2个百分点,录得5.0%。尽管下降,仍远高于2020年2月疫情前的3.1%水平。

在信贷方面,与一年前相比,受访者对信贷获取的看法略有改善。更大比例的受访者表示与12个月前相比他们更容易获得信贷。但消费者对未来获得信贷的悲观程度略有上升,较高比例的受访者预计一年后信贷条件会收紧。

最后,受访者对家庭当前财务状况的看法略有改善。与一年前相比,更多的受访者表示财务状况较好,而更少受访者表示财务状况较差。

货币、银行业、与金融市场

2024年4月15日,十年期美债收益率减三个月美债收益率录得-0.3个基点(图11)。这种短期利率高于长期利率的情况被称为曲线倒挂。当预备长期持有的证券带来的收益反而低于短期证券时,这意味着经济体中某些问题正在发生。因此,收益率曲线倒挂通常被视为经济衰退的预兆。自2022年10月份起,随着美联储较为激进的加息政策,美国长期债券贬值严重,美债收益率曲线倒挂持续至今。但是,仅根据过去五十年的数据并不能建立起收益率曲线与经济衰退之间的因果关系。美联储的货币政策是目前收益率曲线倒挂的主要原因。另一方面,美国经济呈现一定的韧性。自2022年初美联储加息以来,美国经济保持稳定增长,其中2023年第三季度年化增长率4.9%,第四季度为3.4%;再加之强劲的就业市场与稳定的消费者支出,美国即将出现经济衰退的可能性并不大。

GDP

根据美国经济分析局发布的“预先估值” (Advance Estimate)显示, 美国2024年第一季度实际国内生产总值 (GDP) 年增长率为1.6%。

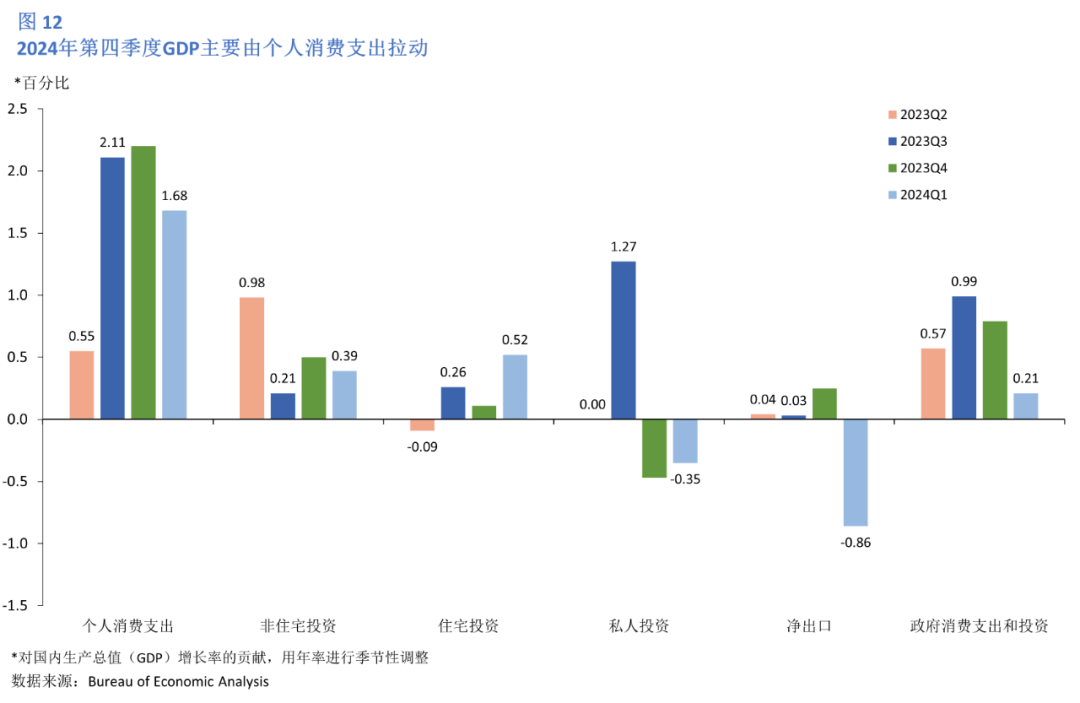

第一季度实际GDP的总体增长反映了消费者支出、住宅固定投资、非住宅固定投资以及州和地方政府支出的增长。GDP的总体增长主要由个人消费支出拉动,但私人投资的减少部分抵消了这一增长(图12)。分行业看,消费支出的增长主要来自于服务支出的增长,但部分被商品支出的减少所抵消。在服务方面,增长主要来自于医疗保健以及金融服务和保险(图13)。在商品方面,减少主要来自于汽车及零部件以及汽油和其他能源商品。在住宅固定投资中,经纪人佣金和其他所有权转让成本以及新的单户住宅建设带动了投资的增长。而非住宅固定投资的增长主要反映了知识产权产品的增长。国家和地方政府支出的增加反映了国家和地方政府雇员报酬的增加。存货投资的减少主要来自于了批发贸易和制造业的减少。进口增长反映了商品和服务的增长。

总体而言,与2023年第四季度相比,2024年第一季度实际国内生产总值的减速主要反映了消费者支出、出口、州和地方政府支出的减速以及联邦政府支出的下滑。不过,这些变化被住宅固定投资和进口的加速部分抵消。

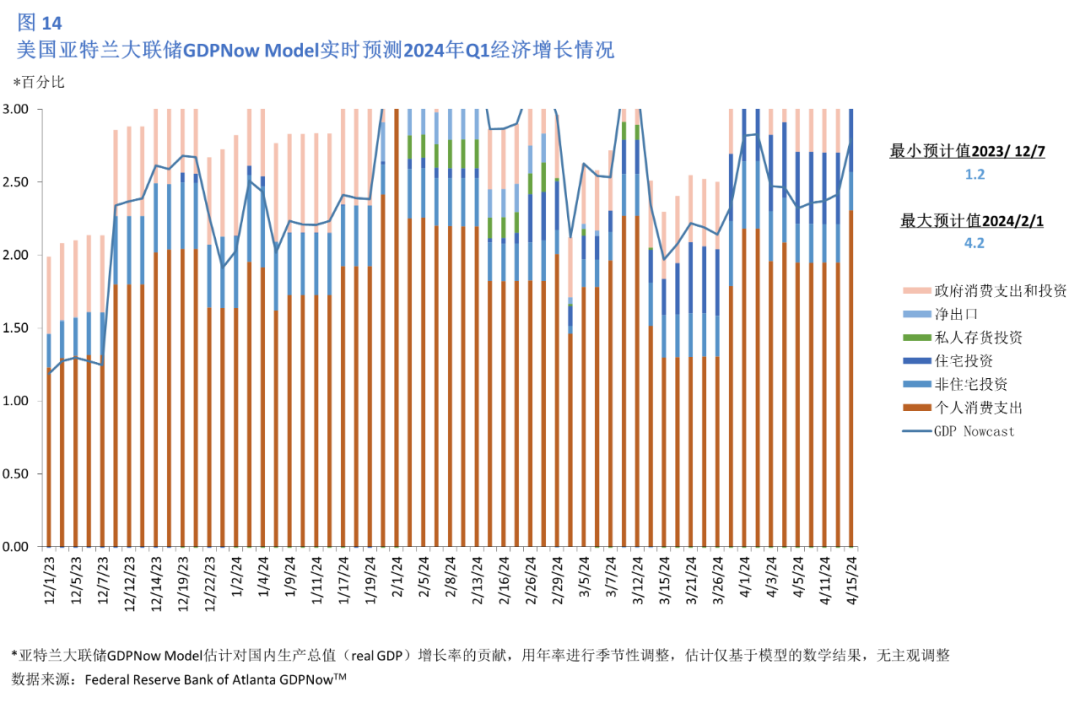

根据亚特兰大联邦储备银行对美国实际GDP增速的实时估测模型,美国2024年第一季度GDP增速为3.9%。根据美国经济分析局4月26日公布的数据,美国一季度实际GDP增速约为1.6%(图14)。

经济活动

根据2024年4月17日发布的美联储褐皮书(The Beige Book),自二月下旬以来,总体经济活动略有增长。在全美十二个地区中,有十个地区的经济活动略有增长或小幅增长,另外两个地区的经济活动没有变化。消费者支出总体上几乎没有增长,但不同地区和不同支出类别的报告相当参差不齐。一些报告提到,由于消费者对价格的敏感度仍然较高,可自由支配支出仍略显疲软。一些地区的汽车消费量因库存增加和经销商的激励措施而明显增加,但其他地区的汽车销售额依然低迷。平均而言,旅游活动略有增长,但不同地区的报告差异很大。制造业活动略有下降,只有三个地区报告该行业有所增长。据中间机构报告,非金融服务活动平均略有增长,银行贷款总体大致持平。住宅建筑业平均略有增长,大多数地区的房屋销售有所加强。相比之下,非住宅建筑持平,商业房地产租赁略有下降。总的来说,中间人对经济前景持谨慎乐观态度。

另外,全美就业率略有上升。其中九个地区报告就业率在缓慢增长,其余三个地区报告就业率没有变化。大多数地区指出,劳动力供应在增加,求职者质量也有提高。多个地区表示,年工资增长率最近已恢复到历史平均水平。总的来说,预计劳动力供求将保持相对稳定,就业岗位也将进一步小幅增加,而工资增长将继续放缓,回到疫情前的水平。

平均而言,价格涨幅不大,与上个月报告中的涨幅大致相同。红海海运的中断和巴尔的摩关键大桥的垮塌造成了一些航运延误,但迄今为止并未导致大范围的价格上涨。原材料价格走势不一,但有六个地区的能源价格在温和上涨。总的来说,预计通胀将以缓慢的速度保持稳定。与此同时,一些地区的中间人——主要是制造商——认为投入价格和产出价格方面的近期通胀存在上行风险。

制造业

制造业的经济活动在连续收缩 16 个月后,于3月份开始扩张,PMI指数录得50.3%,较2月份的47.8%上升2.5个百分点(图15)。整体经济在 2020年4月萎缩一个月后,连续47个月保持扩张。(PMI指数在一段时期内高于42.5%,通常表明整体经济扩张)。在六大制造业中,食品、饮料和烟草制品业、金属制品业、化学制品业和运输设备业这四个行业在 3 月份实现了增长,这四个行业合计占制造业国内生产总值(GDP)的 54%。

需求端仍处于复苏的早期阶段,有明显的改善迹象。与1月和2月相比,生产执行率激增,因为专家小组成员的公司重新加入而扩张。供应商仍有生产能力,但有陷入困境的迹象,这在很大程度上是原材料供应链造成的。3月份,30%的制造业 GDP 出现萎缩,低于2月份的 40%。

新订单指数为 51.4%,重回扩张区间,比2月份的 49.2%高出2.2个百分点。3月份的生产指数(54.6%)比2月份的48.4%高出6.2个百分点。价格指数为55.8%,比2月份的52.5%高出3.3个百分点。积压订单指数为46.3%,与2月份持平。

新出口订单指数为 51.6%,与 2 月份持平。进口指数继续保持扩张态势,为 53%,与 2 月份相同。这两个指数均创下自 2022 年 7 月以来的最高值,当时新出口订单指数为 52.6%,进口指数为 54.4%。

供给方面,供应商供货指数为49.9%,比2月份的 50.1%低0.2个百分点。(供应商交付指数是ISM指数中唯一一个反向指数;高于50%表示交付放缓,这是经济改善和客户需求增加时的典型现象)。库存指数为48.2%,比2月份的45.3%上升了2.9个百分点。

3月PMI价格指数为55.8%(图16),比2月份的52.5%高出3.3个百分点,表明原材料价格在连续8个月下降后,3月份连续第三个月上升。在六大制造业中,化学产品、食品、饮料和烟草产品、计算机和电子产品以及机械这四个行业的价格在3月份均有所上涨。3月份的物价指数显示出适度扩张,创下自2020年7月以来的最高水平(60%)。

服务业

服务业经济活动迎来连续第十五个月的扩张,3月服务业指数录得 51.4%。在过去 46 个月中,服务业已实现 45 个月的增长,其中唯一一次收缩出现在 2022 年12 月。

需求方面,3 月份的商业活动指数为57.4%,比2月份的 57.2%高出0.2个百分点。新订单指数在2022年12月出现萎缩后,3月份连续第15个月出现扩张,这是自2020年5月以来的首次。积压订单指数在连续两个月扩张后,于 3 月份转为收缩,为 44.8%,与 2 月份的 50.3%相比下降了 5.5 个百分点。

供给方面,供应商交付指数为 45.4%,比 2 月份的 48.9%低 3.5 个百分点。该指数在 1 月份连续一个月处于扩张(或'放缓')状态后,连续第二个月继续处于收缩状态,表明供应商的交货速度有所加快。在过去的 12 个月中,平均值为 48.7%(本月最低值为 45.4%),是自 2022 年 12 月以来供应商交付表现最快的一个月,当时的指数为 48.5%。3 月份价格指数为 53.4%,比 2 月份的 58.6% 下降了 5.2 个百分点。3 月份库存指数为 45.6%,与 2 月份的 47.1%相比下降了 1.5 个百分点,连续第四个月出现收缩。库存景气指数(55.7%,比 2 月份的 56.7% 下降 1 个百分点)连续第 11 个月扩张。

ISM服务业调查委员会主席Anthony Nieves指出,3月份增长率下降和综合指数下降是新订单增长放缓、供应商交付加快以及就业萎缩的结果。该报告继续反映出逐月增长。受访者表示物流和供应链持续改善。就业挑战仍然是补充职位和/或控制劳动力费用方面的困难的结合。价格指数创下2020年3月以来的最低读数,当时该指数为50.4%;然而,受访者表示,即使部分价格趋于稳定,通胀仍然令人担忧。

销售情况

据美国普查局4月23日发布的报告,3月美国零售业销售额(去除食品)环比上升0.74%(图17),增速较缓。汽车销售继1月大幅下降、2月上升后,3月销售量下降,但幅度较小。于3月录得1596.7万台,环比下降1.41% (图 18) 。

房地产市场

3月,成屋销售自2月回升后下降,录得419 万套,环比下降4.34%。这是2024年销售量的第一次下降。房屋销售中位价为393,500美元,环比上升2.53%,同比上升4.82%。成屋库存录得111万套,同比上升4.72%,环比上升14.43%(图19)。

NAR预计,2024年房价中位数将增长1.8%,达到创纪录的396,800美元(2023 年为 389,800万美元)。同时,NAR还预计,在房价继续创下历史新高的同时,房屋销售量将稳步提高。NAR首席经济学家 Lawrence Yun 表示,房屋销售一直徘徊在30年来的低点,而且与 30 年前相比,现在居住在美国的人口增加了 7000 万,因此未来几年销售量的上升是不可避免的。随着更多的房屋建设,库存将稳步增长,各种改变生活的事件将要求人们向上交易、向下交易或搬到另一个地方。他还表示,未来两年房价的涨幅将与消费价格通胀和工资增长基本一致。“就业增长、稳定的抵押贷款利率以及被压抑的卖房者释放出的库存将带来更多的销售。鉴于住房短缺问题依然存在,房价将继续走高,尽管速度要比过去慢得多"。

消费者信心指数

根据密歇根大学消费者调查 (初步) 报告显示,2024年4月消费者信心继续趋于稳定,稍稍回落,录得77.2(图20)。自1月份以来,该指数一直在2.5个指数点范围内保持稳定。长期商业前景指数上升至2021年6月以来的最高值,而个人财务状况指数则有所回落。不同人群在本月表现出相互抵消的变化。共和党人本月的信心指数显著下降,而民主党人和独立人士的信心指数则没有下降。年轻消费者的信心指数上升,而中老年人的信心指数则变化不大或下降。总体而言,消费者继续对即将到来的大选结果前的未来经济走势表示不确定,但目前没有证据表明全球地缘政治因素是消费者的首要考虑因素。

劳动力与就业市场

就业情况

3月,美国新增非农人数录得30.3万人,较2月增长3.3万人 (图 21)。医疗保健、政府和建筑业的就业机会增加,成为3月非农就业的主要拉动力(图22)。

其中,医疗保健行业增加了72,000个就业岗位,高于前12个月60,000个的月平均增幅。政府部门就业人数增加71,000人,高于前12个月54,000人的月平均增幅。而建筑业也增加了39,000个就业岗位,大约是前12个月平均月增量19,000个就业岗位的两倍。其他行业中,休闲和酒店业的就业人数呈上升趋势,并已恢复到疫情前的水平。过去12个月中,该行业平均每月新增37,000个就业岗位。其他主要行业(包括采矿、采石、石油和天然气开采、制造、批发贸易、运输和仓储、信息、金融活动以及专业和商业服务)的就业人数在本月变化不大或没有变化。

截至2024年2月,美国新增职位空缺数持续下跌,下降至785.5万人(图23)。3月时薪录得34.69美元/小时,同比增长4.14%;环比增长0.35%,环比增速较上月 (0.17%) 上涨0.17个百分点(图24)。

失业率

3月U-3失业率录得3.8%,较2月下降0.1个百分点。U-6失业率录得7.3%,和上月持平(图 23)。3月劳动参与率为62.7%,较2月上升0.2个百分点,是2024年以来的最高水平。截止到4月20日,初次申领失业金人数为21.3万人,较3月上升0.1万人(图 24)。

总体而言,3月美国劳动力市场较为强劲。一方面,12月新增非农人数在前两月的大幅下行后有所回升,另一方面,劳动参与率自2024年起一直呈现上升趋势,劳动力供需缺口拉大。平均薪资增速上升,失业率维持在3.7%。综合来看,美国就业市场目前尚未降温。

政策展望

3月份,美国经济整体表现稳健,大宗商品价格总体呈上升趋势,整体通胀较前两个月略有上升,通胀问题依然存在挑战。消费者对短期通胀预期保持稳定,而对中期通胀预期上升。同时全美经济活动略有增长,制造业开始扩张,但商品消费表现疲软,第一季度GDP增速也放缓。市场对美联储未来降息的预期增强。然而美国就业市场依然强劲,新增非农就业人数增加,劳动参与率略有提高,失业率下降,薪资增速也有所提升。基于这些因素,我们预计美联储在4月的会议上将维持利率不变,联邦基金利率保持在5.25%~5.50%之间。

宏观金融稳定与创新研究中心简介:

深圳高等金融研究院宏观金融稳定与创新研究中心负责金融稳定监管、货币政策和金融创新方面的学术研究并承担政府部门和金融机构委托的相关课题,为政府部门和金融机构提供科学决策建议。宏观金融稳定与创新研究中心运用先进的金融理论和实践研究方法,致力推动中国金融体制改革开放过程中的金融市场的创新和稳定以及货币政策的科学制定。中心面向海内外聘请优秀的全职和兼职研究人员,进行学术及政策研究工作。

中心主任:王健教授

美国威斯康星大学麦迪逊分校经济学硕士、博士

香港中文大学(深圳)经管学院助理院长(学术)

深圳高等金融研究院宏观金融稳定与创新研究中心主任

美联储达拉斯联邦储备银行前高级经济学家兼政策顾问

研究领域 : 国际金融货币政策、国际贸易、行为金融和经济学

邮箱:jianwang@cuhk.edu.cn

中心联席主任:张劲帆教授

耶鲁大学金融经济学博士、清华大学电子工程系博士;哈佛大学统计系硕士;清华大学电子工程系学士、北京大学经济学学士

香港中文大学(深圳)经管学院金融学副教授

深圳高等金融研究院宏观金融稳定与创新研究中心联席主任

国际货币基金组织(IMF)前经济学家

研究领域 : 资产定价、宏观经济、金融科技

邮箱:zhangjinfan@cuhk.edu.cn

中心以往研究人员:

中心研究及教学助理:田妮伊韵

意大利博科尼大学经济与社会科学硕士

香港大学经济与金融学士

研究领域:宏观经济、发展经济、公共经济

邮箱:tianniyiyun@cuhk.edu.cn

中心研究及教学助理:刘微

塔夫茨大学经济学硕士

中央财经大学经济学学士

研究领域:

宏观经济、环境经济

邮箱:mayliu@cuhk.edu.cn

中心研究助理:郭晓声

去向:美国密歇根大学安娜堡分校经济学博士项目

美国杜克大学经济学硕士

南京大学金融学学士

研究领域:国际货币经济、国际金融、宏观经济

邮箱:xsguo@umich.edu

中心研究及教学助理:郭晓敏

去向:日内瓦高级国际关系及发展学院国际经济学博士项目

美国杜克大学经济学硕士

美国布兰戴斯大学经济学学士

研究领域:国际宏观经济、货币政策、全球经济

邮箱:xiaomin.guo@graduateinstitute.ch

中心研究及教学助理:魏昕宇

去向:香港中文大学经济学博士项目

美国乔治城大学应用经济学硕士

西安交通大学经济学学士

研究领域:国际金融、宏观经济

邮箱:weixinyu25@hotmail.com

中心研究助理:雷晋莎

去向:信达澳银基金管理有限公司投资管理部

美国加州大学圣地亚哥分校金融学硕士

香港中文大学(深圳)金融学、环球商业管理学士

研究领域:国际货币经济、公司金融、宏观经济

邮箱:leijinsha@fscinda.com

中心研究及教学助理:叶珺珩

波士顿大学经济学硕士

杭州电子科技大学经济学学士

研究领域:宏观经济、环境经济

邮箱:yejunheng@cuhk.edu.cn

中心研究及教学助理:吴海钰

香港中文大学金融学硕士

华南师范大学金融学学士

研究领域:宏观经济、货币政策、资产价格

邮箱:wuhaiyu@cuhk.edu.cn

中心研究及教学助理:吴晓鹏

美国麻省理工学院金融学硕士(金融工程方向)

香港中文大学(深圳)金融学学士

研究领域:市场微观结构与设计、信息摩擦、理论与实证资产定价、金融机器学习、数字经济

邮箱:wuxiaopeng@cuhk.edu.cn

中心研究助理:龙妞

美国南加州大学应用与计量经济学硕士

美国加州大学圣塔芭芭拉分校经济学学士

研究领域:宏观经济、金融市场、计量经济

应用经济

邮箱:longniu@cuhk.edu.cn

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)