转自:农视网

4月20日-21日,由农业农村部市场预警专家委员会、农业农村部市场与信息化司指导,中国农业科学院农业信息研究所主办,农业农村部信息中心、农业农村部农村经济研究中心、农业农村部农业贸易促进中心、中国农学会、农业农村部大数据发展中心等协办的2024中国农业展望大会在北京召开。

2014年以来,中国农业展望大会每年召开一次,已形成了“固定时间、固定内容、固定程式”的中国农业展望大会制度。

农业展望是研判未来一段时期农产品市场供需形势变化、引导农业生产、消费和贸易活动的重要调控支撑手段,是农业新质生产力的重要组成部分,也是世界发达国家管理和服务农业的通行做法。

2024年是中国农业展望大会11周年,主题是“加强全产业链监测预警 发展农业新质生产力”。4月20日上午,农业农村部市场预警专家委员会秘书长、中国农业科学院农业信息研究所研究员许世卫发布了《中国农业展望报告(2024—2033)》。

《展望报告》总结回顾了20种(类)主要农产品2023年市场形势,对未来10年尤其是2024年、2028年和2033年等重要时间节点的生产、消费、贸易、价格走势进行了展望,对存在的不确定性进行了分析和讨论。

那么,未来10年,我国主要农产品市场形势如何?跟随小编一起来了解一下。

《展望报告》指出,2024年,随着新一轮千亿斤粮食产能提升行动全面实施,乡村全面振兴有力有效推进,农业综合生产能力将继续稳步提升。粮食和重要农产品稳定安全供给能力将持续增强,农业高质量发展继续保持强劲势头。

未来10年,农业新质生产力将得到充分发展,农业转型升级加速推进,乡村全面振兴将取得重大进展,农业农村现代化水平显著提升。粮食等重要农产品综合生产能力将显著增强,农产品供给质量与市场竞争力将明显提升。

粮食

产量增长快于消费增长

粮食自给率逐步提高

未来10年,中国粮食综合生产能力将稳步提高,播种面积基本稳定,产业结构持续优化,粮食供给保障能力将不断提升。预计粮食单产稳步提高,2033年为429千克/亩(6438千克/公顷),年均增长1.0%;粮食产量稳定增长,达到7.66亿吨,年均增长1.1%。粮食消费刚性增长,但增速放缓,工业消费增加是拉动粮食消费增加的主要动力。预计2033年粮食消费量为8.40亿吨,年均增长0.3%。粮食供需紧平衡将成为长期态势,但产需平衡压力有所缓解,粮食自给率将提高至91.5%。粮食贸易规模仍将维持高位,但总量有所下降,利用国际粮源适当弥补紧缺品种产需缺口、改善品种结构仍将发挥重要作用,预计2033年粮食进口量为1.10亿吨,年均减少3.5%。

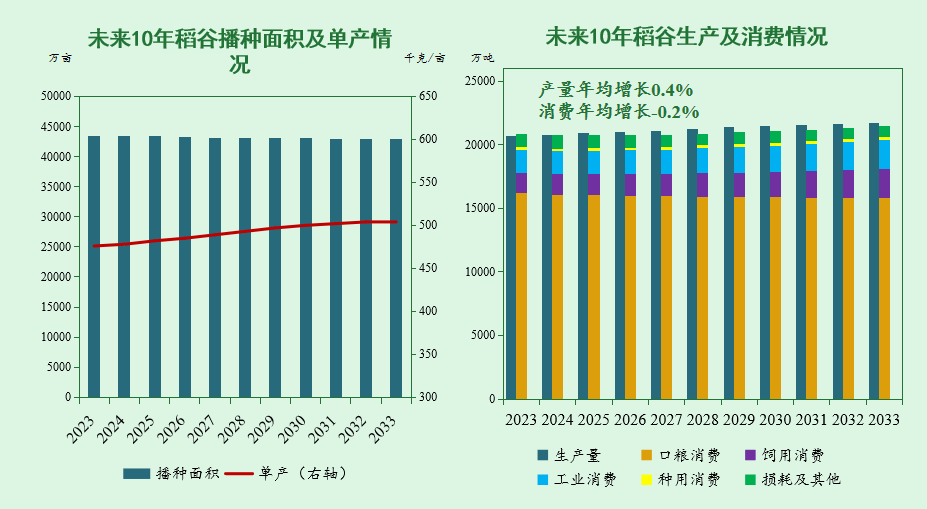

稻谷

生产总体稳定

消费量和进口量稳中有降

未来10年,稻谷播种面积将稳中略降,单产逐步提高到505千克/亩(7575千克/公顷)水平,产量稳定在21000万吨以上,口粮绝对安全有保障。稻谷消费量稳中略降,预计2033年为20624万吨,年均下降0.2%。其中,受居民消费结构升级、人口老龄化加快以及人口总量减少等因素影响,稻谷口粮消费量稳中有降,预计2033年为15180万吨,年均下降0.3%。国内稻米产业将加速向优质化、品牌化和特色化发展,市场有效供给能力不断增强,对国外优质大米市场形成挤出效应,与基期相比,大米进口量将有所下降,展望期末预计在300万吨左右。

小麦

生产能力不断提升

进口需求逐渐下降

未来10年,小麦播种面积将稳定在3.5亿亩左右,随着小麦单产提高,产量稳步增长,2033年将达14626万吨,年均增长0.6%。展望期间中国食品工业将加速发展,小麦工业消费需求日趋旺盛,但随着小麦玉米比价关系回归正常,小麦饲用消费将大幅下降,小麦消费总量呈高位回落趋势,预计2033年为14135万吨,年均下降0.4%。由于优质专用小麦产能不断提升,小麦进口量将高位回落,预计2033年进口量为485万吨。

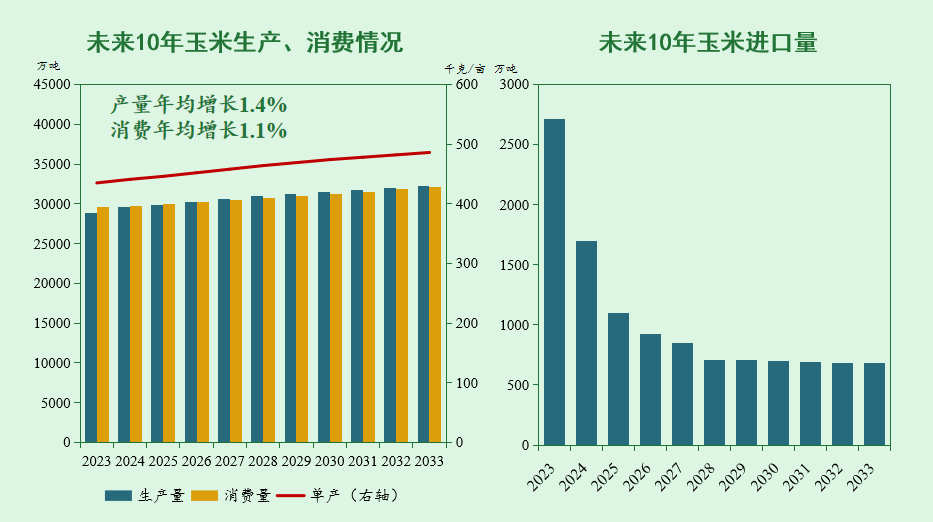

玉米

产量持续增长

进口量呈下降趋势

未来10年,玉米播种面积保持稳定,预计2033年为66366万亩(4424万公顷);随着农业基础设施的持续完善,良田、良种、良法、良机、良制的集成推广,预计单产水平持续提高。展望期末将达到486千克/亩,年均增长1.3%;产量将稳步增长至3.23亿吨,年均增长1.4%。玉米消费量稳中有增,预计2033年消费量将达3.21亿吨,年均增长1.1%。进口量持续下降,预计2033年将减至680万吨。

大豆

单产、产量逐年增长

自给率显著提升

未来10年,在国家大豆和油料产能提升工程深入推动下,单产水平显著提升,产量稳步增长,预计2033年大豆播种面积将增至18447万亩(1230万公顷),单产增至193千克/亩(2901千克/公顷),产量达到3568万吨,年均增长分别为2.4%、3.9%、6.4%。由于大豆食用消费增加和饲用需求保持高位,大豆消费量稳中略增,预计2033年将达11329万吨,年均增长0.3%。随着国产大豆产能持续提升,大豆自给率将不断提高,进口呈高位下降趋势,展望期末大豆自给率将提高至30%以上,进口量将减至7869万吨,年均下降1.9%。

油料

产量持续增长

消费结构逐步优化

未来10年,良种良法配套、农机农艺融合等生产技术集成推广应用,带动单产稳步提升,油料产量将持续增长。预计2033年油料产量将达到4639万吨,年均增长2.3%。受人口总量减少、经济增长和城镇化速度趋缓、人均食用植物油消费量接近饱和等因素影响,居民食用植物油消费量增速将继续放缓、结构进一步优化。预计2033年食用植物油消费量将达3702万吨,年均增长0.11%,明显低于过去10年2.6%的年均增长水平;居民食用消费缓慢下降,年均下降0.14%。未来10年,中国将继续利用国际市场来满足和优化国丙食用植物油供应,但油籽和食用植物油进口量下降。

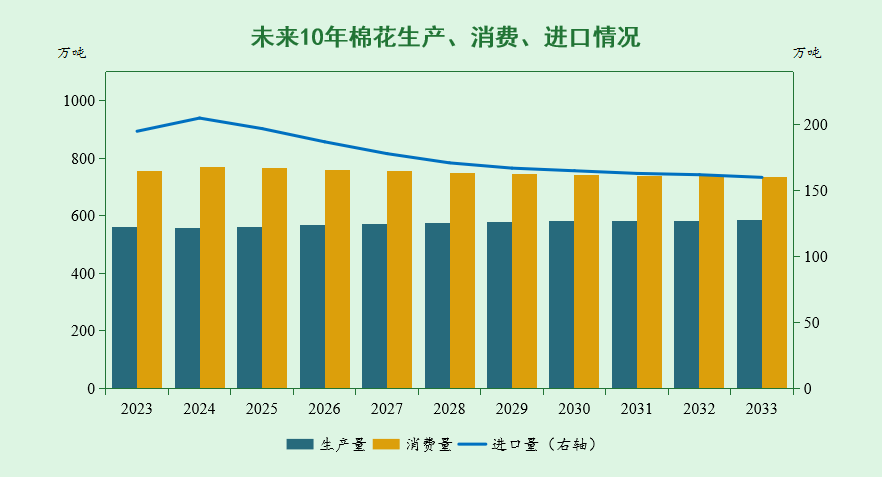

棉花

产量增加

消费和进口呈下降趋势

展望期内,受劳动力和土地成本持线上升、水土资源条件约束趋紧、植棉比较效益低等多重因素影响,农户植棉积极性下降,棉花种植面积小幅减少。随着《全国粮油等主要作物大面积单产提升行动实施方案(2023—2030年)》实施和新疆棉花目标价格补贴与质量挂钩政策全面落实,棉花单产稳步提升,品质持续改善。预计2033年棉花产量为584万吨,年均增长0.1%;中国将继续保持全球最大棉花消费国地位,但全球贸易保护主义加剧、非棉纤维替代等将导致棉花消费量呈下降态势,预计2033年棉花消费量为735万吨,年均下降0.5%;棉花进口减少,高等级棉花仍然是进口的重点,预计2033年将减至160万吨,年均下降2.2%。

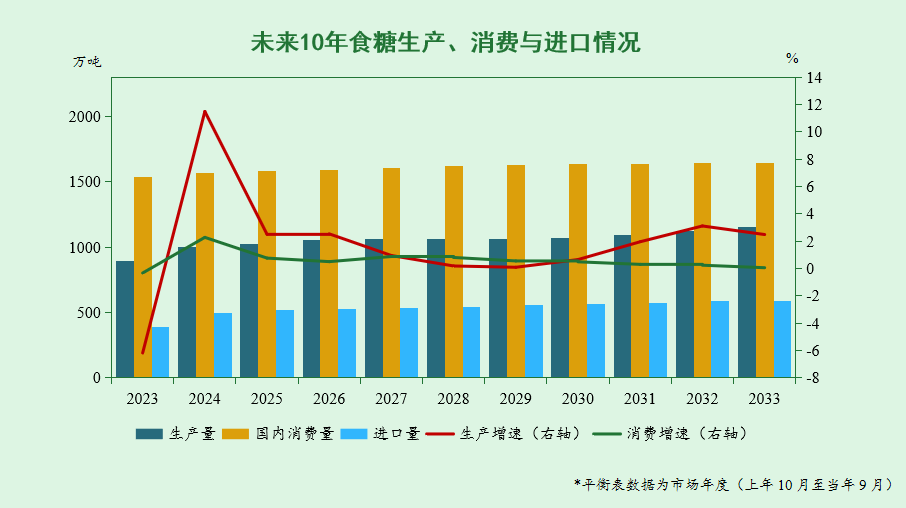

糖料

产量稳中趋增

消费和进口增速放缓

未来10年,受良种良法补贴及机械化补贴等政策支持,糖料种植面积趋于稳定,糖料单产稳中有增,预计2033年企糖产量将达到1154万吨,年均增长1.7%;受人口老龄化加快、居民膳食结构调以及代糖消费增加等因素影响,中国食糖消费呈低速增长态势,预计2033年食糖消费总量1644万吨,年均增长0.6%;由于食糖消费不断增长,国内食糖产不足需的情况长期存在,食糖进口量缓慢增长,预计2033年食糖进口量592万吨,年均增长1.3%。

蔬菜

供需基本平衡

消费结构改善

未来10年,蔬菜种植面积基本稳定,产量稳中略增,预计2033年产量81045万吨,年均增长0.2%,其中,商品产量63385万吨,年均增长0.5%。蔬菜消费小幅增长,消费结构不断优化。预计2033年消费量达到61824万吨,年均增长0.5%,其中,鲜食消费占消费量的比例有所上升,将从2024年的43.4%增至2033年的45.5%。蔬菜进、出口量均小幅增加,保持净出口态势。蔬菜价格季节性、周期性波动依然明显,但波动幅度趋缓,总体呈上涨趋势。

马铃薯

产量稳步增加

消费量总体呈增长态势

展望期内,马铃薯种植面积稳定增加,预计2033年为9235万亩(616万公顷),年均增长1.0%。随着各地深入实施马铃薯种业振兴计划,尤其是加快普及脱毒种薯应用,中国马铃薯单产将呈提高态势,预计2033年为1255千克/亩(18832千克/公顷),比基期增长5.9%。在种植面积增加和单产水平提高的共同作用下,马铃薯产量将持续增加,预计2033年为11594万吨,年均增长1.6%。从长期来看,马铃薯消费量总体增加,2033年为11664万吨,年均增长1.3%。

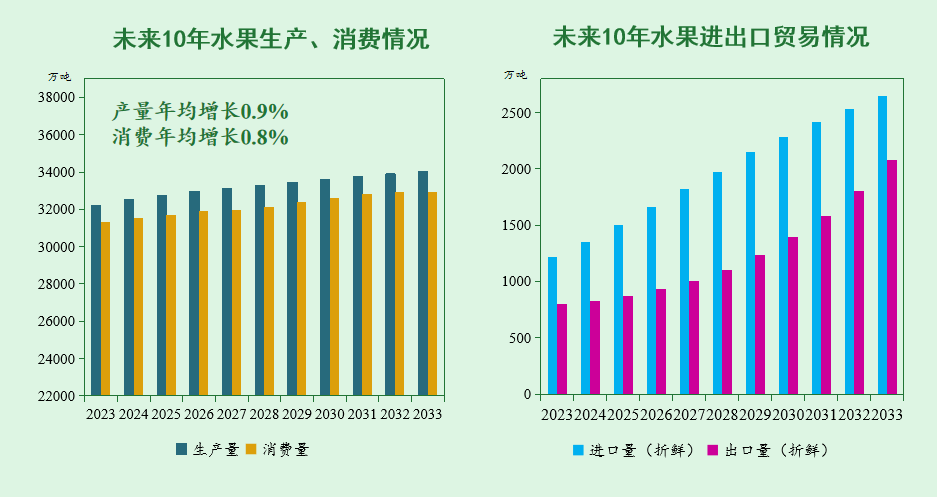

水果

产量和消费稳中略增

进出口贸易规模扩大

未来10年,水果产业加快向高质量转型发展,面积相对稳定,果园面积约1.97亿亩(1314万公顷),瓜果类面积约3210万亩(214万公顷),单产水平提高,产量增速放缓,优质果品供给增加,品种结构和供应节奏进一步优化。展望期间,预计水果产量年均增长0.9%,2033年将达到3.40亿吨。随着城镇化进程加快和城乡居民收入增长,水果消费需求持续增加,预计2033年水果(含西甜瓜)消费量达3.29亿吨,年均增长0.8%,其中直接消费量1.61亿吨,年均增长0.5%,加工消费量6541万吨,年均增长4.6%。水果进口量和出口量保持增长趋势,年均增速分别为9.0%和9.5%,贸易逆差长期存在。生产成本上涨、果品品质整体提升等因素推动水果价格波动上涨。

肉类

产量和消费量总体保持增长

进口先增后减

展望期内,随着生猪产能的优化调整,牛羊肉基础生产能力的稳定,肉类生产实现稳定发展,肉类产品供给保障能力增强,肉类产量总体将呈增长态势。预计2033年肉类产量达到9764万吨,年均增长0.4%。肉类市场需求稳步释放,肉类消费量保持增长,2033年将达到10253万吨,年均增长0.3%。随着居民收入及生活水平的提高,居民膳食结构逐步优化,禽肉、牛羊肉市场份额将提高。展望初期,考虑到牛羊肉国内外价差依然明显,牛羊肉进口小幅增长,预计2024年肉类进口量606万吨,比上年略增0.5%;展望中后期,随着国内肉类产品供给保障水平的逐步提升,自给率将稳步提高,进口量将呈稳中略减态势,预计2033年进口量584万吨,年均减少1.4%。

猪肉

产量呈现稳中有降趋势

进口量减少

展望期内,生猪规模化养殖比例逐步上升,产业结构不断优化,猪肉生产提质增效,产量总体下降并稳定在5400万吨左右。预计2033年猪肉产量5386万吨,年均减少0.3%。受人口老龄化以及居民消费升级等因素影响,展望期内猪肉消费总量有所下降。预计2033年猪肉消费量下降至5479万吨,比基期减少5.0%,年均减少0.5%。国内猪肉消费需求的总体下降使得猪肉进口需求下降,但居民对带骨猪肉仍然存在刚性需求,仍将有一定量的猪肉进口,预计2033年猪肉进口量107万吨。

禽肉

生产和消费持续增加

自给率稳步提升

未来10年,禽肉生产结构不断优化,国产优质品种市场占有率持续提升,禽肉产量稳步增长,预计2033年产量将达到2905万吨,年均增长1.7%。随着城镇化水平不断提升,新一代消费习惯改变,肉禽预制菜市场规模扩大,禽肉消费持续增加,在肉类消费中的占比明显提升,预计2033年消费量为2932万吨,年均增长1.5%。禽肉产量增速快于消费增速,进口需求逐渐减少,禽肉进口量占国内消费的比例总体呈下降趋势,预计2033年进口量为105万吨,年均减少2.6%。肉禽生产效率提升,产品国际竟争力逐步增强,禽肉出口稳步增长,预计2033年出口量78万吨,年均增长2.5%。

牛羊肉

生产和消费保持增长

进口增速放缓

未来10年,随着牛羊生产技术水平的提高,良种化、规模化、标准化、智能化程度的提升,生产供应能力增强,牛羊肉产量将保持增长。预计2033年牛肉、羊肉产量分别为798万吨和587万吨,年均增速分别为1.0%和1.2%。综合考虑未来肉类消费结构升级、新型城镇化深人推进、人口负增长等多重影响,牛羊肉消费需求增速将有所放缓。预计2033年牛肉、羊肉消费量分别为1110万吨和646万吨,年均增长率分别为1.2%和1.4%;年人均牛肉、羊肉消费量分别达到7.97千克和4.64千克。随着牛羊肉自给水平的提升,对外依赖有所降低,进口增速放缓。预计2033年牛肉、羊肉进口量分别为312万吨和59万吨,年均增速分别为1.9%和4.0%。

禽蛋

产量增长趋缓

出口继续增长

未来10年,随着高产品种以及精准饲喂、环境控制、疫病防控等现代化装备和技术得到广泛推广应用,蛋禽养殖良种化、规模化、机械化水平不断提升,国内逐步建立起生产高效、资源节约、环境友好、布局合理的养殖格局,禽蛋生产能力持续增强,产量稳中有增,预计2033年将达到3716万吨,年均增长0.7%。人们对合理膳食搭配与营养均衡要求的提高,禽蛋人均消费量上升空间逐渐变窄,禽蛋消费增速将放缓,预计2033年禽蛋消费量3675万吨,年均增长0.6%。禽蛋出口量有望保持增长势头,预计2033年出口量24万吨,年均增长5.8%。

奶制品

产量持续增长

消费量逐步提升

展望期内,中国奶牛养殖规模化程度和单产水平进一步提高,产量保持增长,预计2033年奶类产量将达到5800万吨,年均增长4.1%。随着城乡居民收入增加,健康饮奶理念逐步普及,奶制品消费需求逐步增长,预计消费量年均增长3.3%,到2033年将达到7920万吨;奶制品人均消费量达到56.90千克。未来10年,中国奶源白给率不断提升,但奶制品进口仍存在刚性需求,进口量整体趋增,预计2033年进口量2143万吨,年均增长1.2%。

水产品

消费增长略高于产量增长

进口保持增长

未来10年,中国现代渔业建设步伐加快,传统养殖、捕捞、加工持续转型升级,新业态新模式加速发展,带动渔业生产稳定向好,预计2033年水产品总产量7550万吨,年均增长0.9%,其中养殖产量6253万吨,年均增长1.1%;捕捞产量基本稳定。食用消费稳定增长,加工比例进一步提高。预计2033年消费量8066万吨,年均增长1.2%,消费增速略高于产量增速。需求支撑水产品进口持续增长,预计2033年进口量832万吨,年均临长2.7%;受出口市场萎缩、竞争压力扩大的影响,预计出口量316万吨,年均减小1.8%,水产品贸易逆差或将成为常态。

饲料

产量缓慢增长

消费结构逐步调整

未来10年,饲料工业逐步进入成熟发展期,在规模化、标准化、智能化养殖发展驱动下,工业饲料普及率继续提高,饲料产量将保持增长态势,但增速放缓。预计2033年饲料产量达3.36亿吨,年均增长1.0%。人口总量逐渐减少,老龄化进程加快,动物食品消费数量结构面临调整,工业饲料消费结构将随之变化,消费量总体小幅增长。2033年工业饲料消费量3.34亿吨,年均增长1.0%。展望期内,饲用谷物、饲用蛋白原料进口来源更加多元,饲料原料供给更有保障,饲料价格波动程度将减弱。

部分来源丨《中国农业展望报告(2024-2033)》

部分来源丨《中国农业展望报告(2024-2033)》编辑|康轩山

摄影|徐豫

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)