市值风云 作者 | 紫枫

最近,梅花生物(维权)(600873.SH)2021年的表现吸引风云君的注意:

营业收入为228.4亿,同比增长33.9%;扣非净利润为20.4亿,同比大涨123.9%。

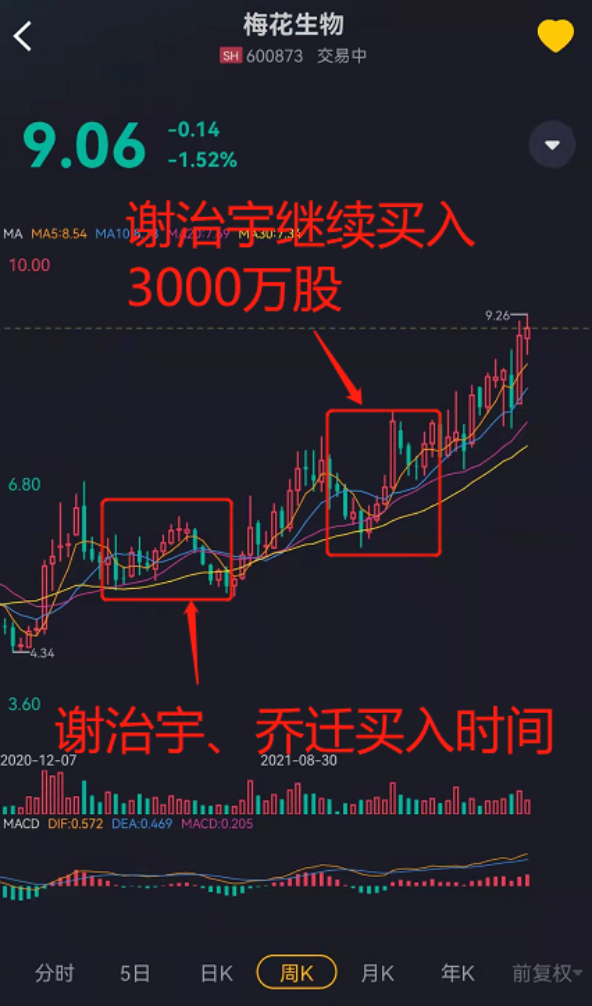

回顾其股价走势,梅花生物的股价早在2020年7月开始上涨,从4.28元/股(前复权价)震荡上涨至2022年3月30日的9.2元/股,涨幅达1.1倍。

(看行情,用市值风云APP暗夜模式)

(看行情,用市值风云APP暗夜模式)即使近期市场情绪转差,上证指数下跌了10.3%,对其股价走势基本没有影响,2022年初至今仍上涨了20%,表现远好于大盘和众多股票。

(看行情,用市值风云APP暗夜模式)

(看行情,用市值风云APP暗夜模式)查阅其十大流通股东榜单后,风云君发现梅花生物是兴证基金的“独门股”:千亿基金经理谢治宇和乔迁管理的4只基金,都在2021年二季度股价回调时大举建仓,合计买入约1.6亿股,占流通股的比例为5.17%,持仓市值为8.94亿。

随着股价上涨,乔迁套现离场,谢治宇加仓3000万股,截止2021年末,其3只基金的持股数为1.57亿,持仓市值上升至12亿。

(看行情,用市值风云APP暗夜模式)

(看行情,用市值风云APP暗夜模式)假如今年谢治宇在股价上涨中未离场,账上浮盈估计达5.24亿,浮盈比为57%。

写到这里,风云君看着仍被套牢的基金,眼泪终于忍不住哗哗哗地流下来。

最近3年连续扩产

要了解梅花生物的上涨逻辑,需要先研究其业务情况。

梅花生物在2010年底通过借壳“五洲明珠”在A股上市,公司目前实控人为王爱军、孟庆山和何君,合计持股约30.6%,其中孟庆山直接持股27.6%。

公司的主营业务是生产氨基酸,按照用途可分为:动物营养、食品味觉性状优化产品(以下简称“味觉优化”)和医用。

动物营养产品包含赖氨酸、苏氨酸、色氨酸等,主要添加在动物饲料中;

味觉优化产品包含谷氨酸、味精、食品级黄原胶等,添加在食物中;

人类医用氨基酸包含谷氨酰胺、脯氨酸、亮氨酸,其中谷氨酰胺主要用于运动保健品及保健口服液等,脯氨酸是氨基酸输液的重要原料,也是一线降压药物的主要医药中间体。

公司的生产基地位于内蒙古通辽、新疆五家渠和吉林白城,主要靠近上游原材料,即玉米、煤炭的产地,并在廊坊和上海有两个研发中心。

上市以来,公司的营业收入从2011年的68.7亿增长至2021年的228.4亿,复合增速为12.8%。

(看财务数据,就用市值风云APP)

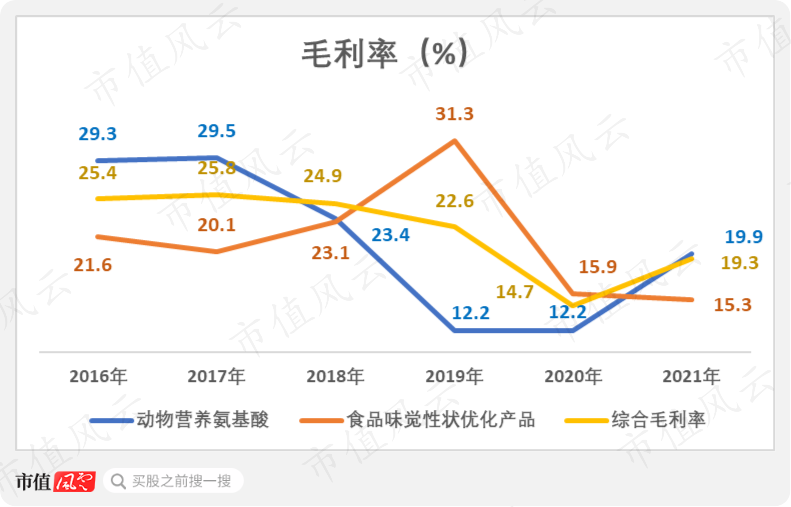

(看财务数据,就用市值风云APP)2021年,动物营养氨基酸和味觉优化的营收占比分别为51.5%和37.9%。

(一)味觉优化行业呈寡头垄断格局

味觉优化业务,最主要的产品就是味精。这应该也是投资者对梅花生物最熟悉的产品了。

我国是全球味精产量大国,味精产能占全球的75.3%。经过深度整合,2020年我国具有生产能力的味精企业剩余6家,其中行业CR3,即阜丰集团(0546.HK)、公司和伊品生物达到84.6%,基本形成寡头垄断格局。

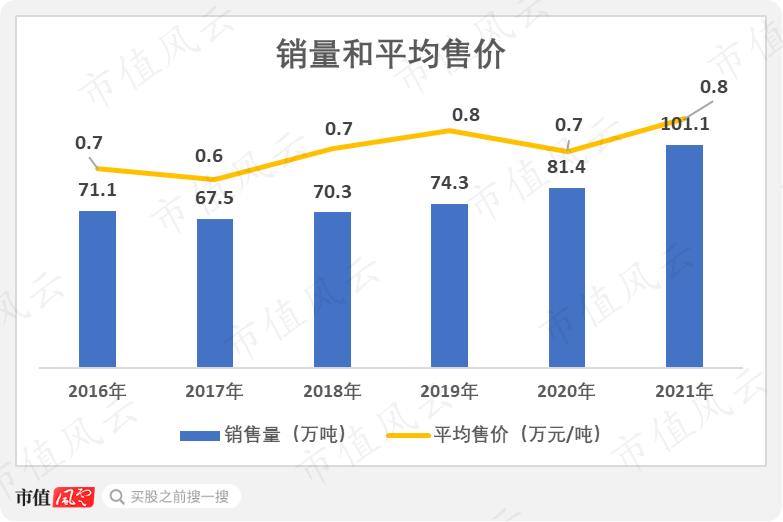

该业务营收从2016年的47.4亿增长至2021年的85.2亿,复合增速为12.4%。

近年来营收的增长由销量和平均售价推动。销量从2016年的71万吨上升至2021年的101.1万吨。

2020年以前,公司产能大约在75万吨左右,产能利用率较高。2020年吉林白城基地年产25万吨味精投产后,味精产能规模突破百万吨级。

2021年味精销售规模突破100万吨,产销两旺。

(二)赖氨酸、苏氨酸产能登上世界第一

动物营养业务的主要收入来源是赖氨酸和苏氨酸,是饲料添加剂的重要成分。

因此,两种氨基酸的收入和盈利能力受养殖市场,尤其是生猪存栏量的影响较大,存在一定的周期性。

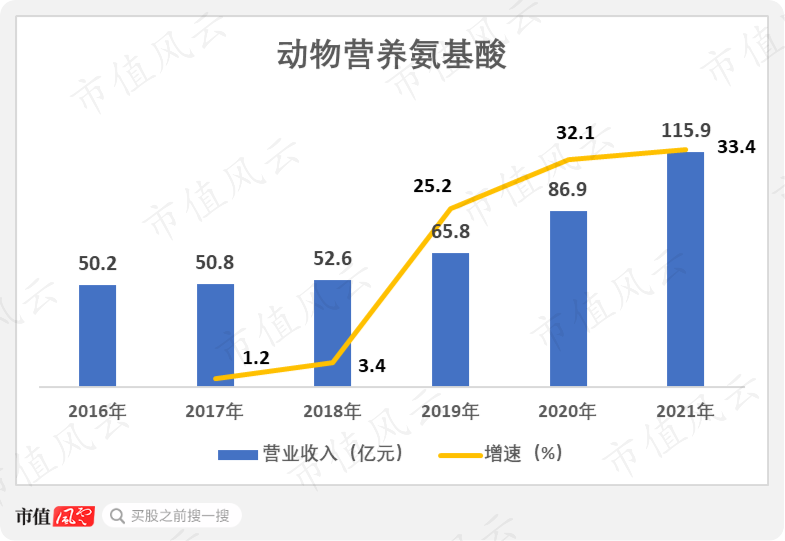

该业务收入从2016年的50.2亿逐年上升至2021年的115.9亿,复合增速为18.2%,最近三年增长较快。

近年来销量的增长主要是产销量和平均售价共同作用的结果。

2019年销量比2018年上升了45.7万吨,主要原因是公司在吉林白城投建的40万吨赖氨酸项目投产,扩产后赖氨酸产能达70万吨,产能利用率超90%。

然而,2019年受非洲猪瘟疫情、环保等影响,生猪存栏量大幅下滑,拖累饲料市场需求,赖氨酸市场出现供过于求的窘境,市场均价同比下降14%,部分工厂倒闭。

公司逆势扩产,赖氨酸市场占有率增长至30%左右,但平均售价降至新低。

随着2020年生猪存栏加速恢复,饲料需求增加,公司销量突破200万吨,平均售价触底回升。

2021年,国内生猪产能继续恢复拉动氨基酸消费量价齐升,营收增速同比大涨33.4%。

公司扩产的步伐并未结束,吉林白城三期30万吨赖氨酸项目在2021年3月开工,11月投产,2022年2月份已经达产达效。

该项目投产后,公司赖氨酸产能已突破百万吨级,成为全球产能最大的赖氨酸和苏氨酸供应商。

养殖市场景气度成股价炒作风向标

1 玉米价格与下游景气度变化共同影响毛利率

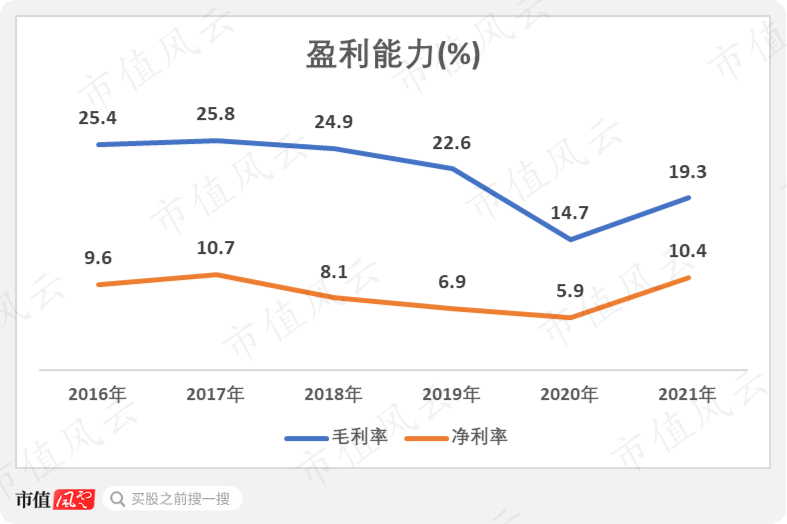

虽然两大业务的平均售价总体上升,但盈利能力没有明显改善。综合毛利率从2017年的25.1%下滑至2020年的14.7%,2021年触底反弹至19.3%。

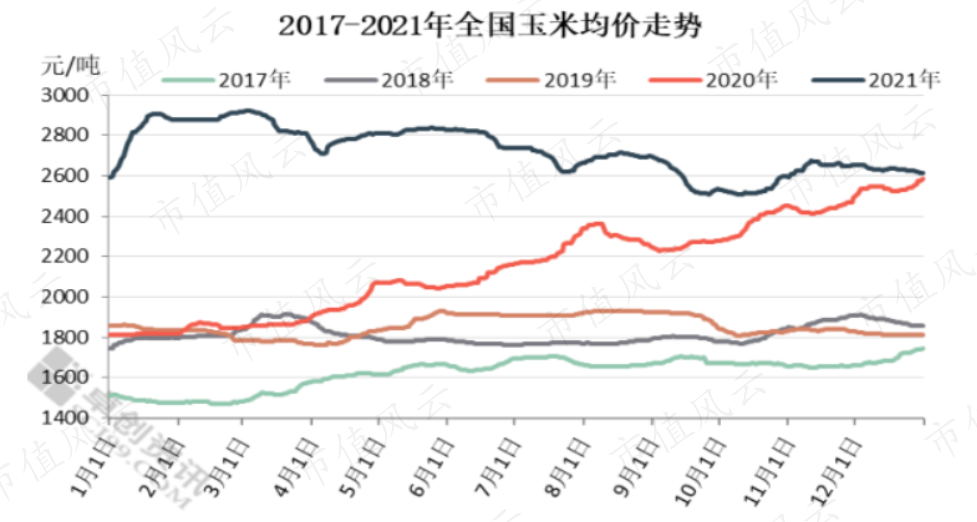

由于原材料成本,即玉米的成本占比超7成,玉米价格走势对毛利率的影响很大。

2017-2021年,玉米价格走势呈持续上升态势,2017年的均价最低,随后逐年上涨,2021年上半年逼近3000元/吨,下半年小幅回调至2600元/吨附近。

2020年,由于玉米价格上涨和实施新收入准则的影响,受益于生猪存栏量上涨的动物营养产品毛利率被抵消,维持不变。

味觉优化由于新建产能投产、平均售价回调等情况,毛利率大跌15.4个百分点。

在2021年,由于动物营养行业的竞争格局改善,公司产品全线提价,幅度高于玉米价格涨幅,其中赖氨酸销售价格同比上涨37.6%,苏氨酸售价同比增长44.8%,带动毛利率上涨至19.9%。

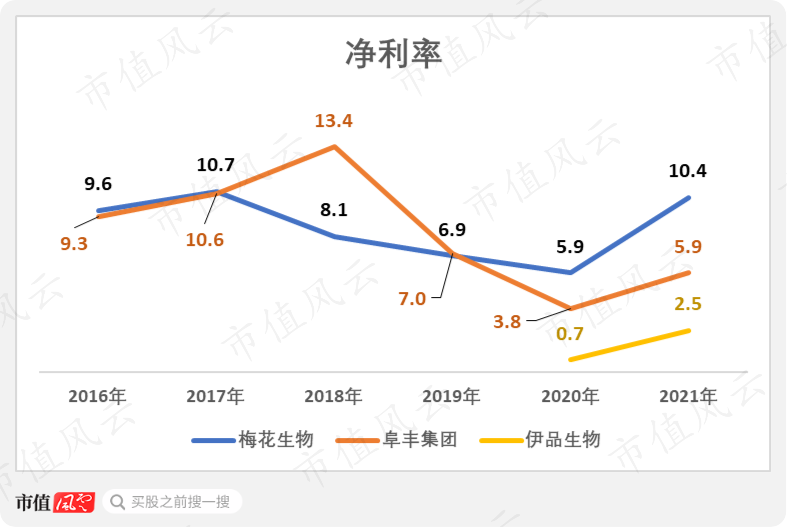

净利率从2017年的10.7%连跌3年至5.9%,在2021年大幅反弹至10.4%,盈利能力去年明显改善。

2 盈利能力优于同行

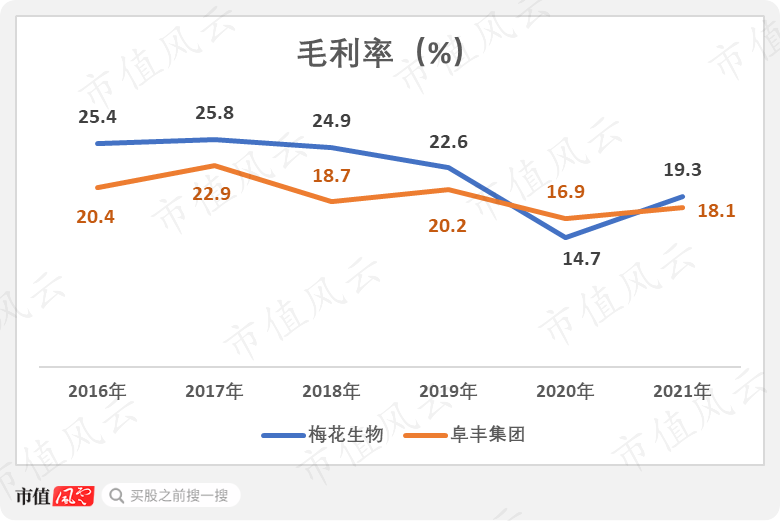

为了比较公司的盈利能力,此处引入阜丰集团和伊品生物。

阜丰集团,香港联交所上市,全球味精制造龙头,2020年销量已达116.2万吨,2021年食品添加剂的收入占比为48.2%,动物营养氨基酸占比为35.4%。

星湖科技(600866.SH),最近拟收购由同一控股股东控制的伊品生物。后者总部位于宁夏回族自治区,2020年赖氨酸产能约86万吨,曾位居世界第一,苏氨酸和味精产能分别约26.8万和42万吨,均为世界第三。但财务数据较少。

与阜丰集团相比,公司的毛利率水平更高,仅在2020年低于阜丰集团的16.9%,但在2021年再次反超。

两家企业的净利率均出现下滑趋势,但公司的下滑幅度相对较小,伊品生物盈利能力相对最差,仅为0.7%。

2021年,受益于行业整体提价,3家企业的盈利能力均有明显改善。

3 市场聚焦动物营养业务

结合上述内容,重新梳理股价上涨的逻辑,能发现市场主要把公司看作“生猪存栏量上升的受益标的”来炒,味觉优化只是锦上添花。

(看行情,用市值风云APP暗夜模式)

(看行情,用市值风云APP暗夜模式)2019年,味觉优化表现极佳,但动物营养业务拉胯。公司当年股价仅上涨13%,跑输上证指数(涨幅22.3%)。

2020年,动物营养业务迎来复苏,反而味觉优化表现回落。有游资进场炒作公司股价,全年股价呈大起大落的趋势,振幅达78.4%。

2021年,两大业务营收增速较快,动物营养业务的毛利率触底反弹。兴证基金买入后,股价稳步上涨,全年大涨72.6%,大幅跑赢上证指数(涨幅4.8%)。

运营能力与债务结构双双改善

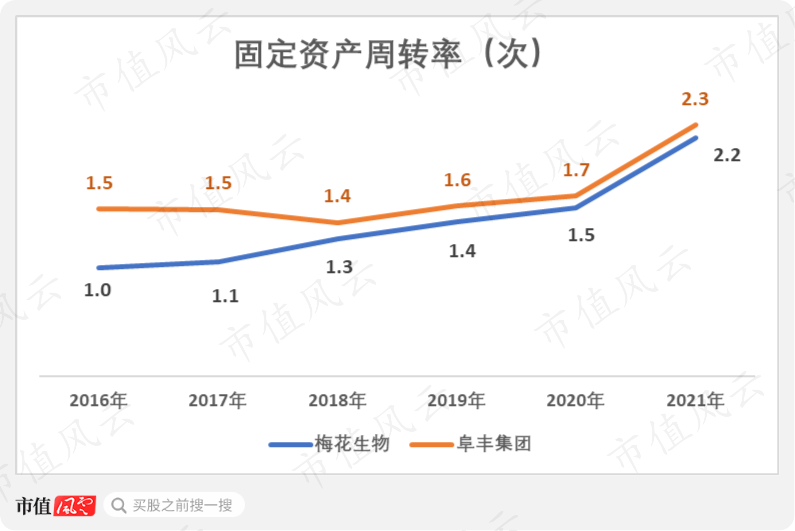

截止2021年末,固定资产和在建工程的资产合计超110亿,资产占比达52.8%,是公司最主要的资产。

梅花生物的固定资产周转率总体呈上升趋势,2021年达2.2次,长期略低于阜丰集团。

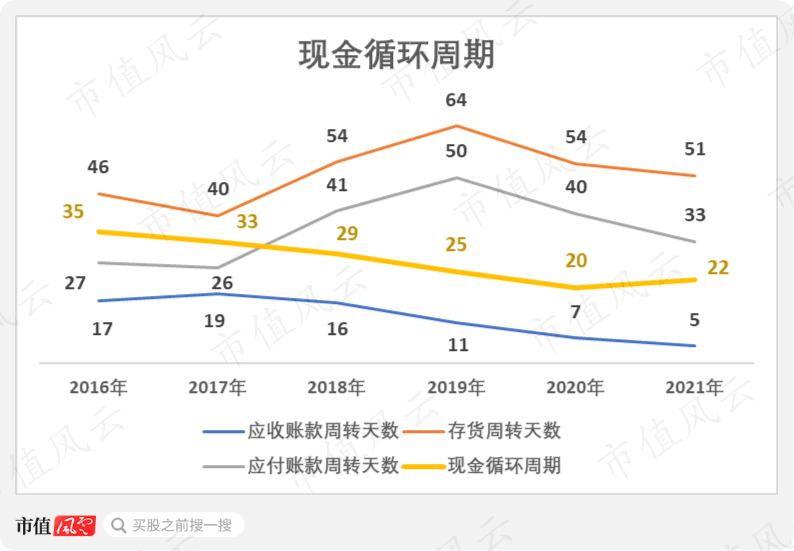

梅花生物的流动资产主要由货币资金和存货组成,资产占比合计达30.4%。

其中,原材料规模为21.9亿,占存货的比例达73.7%。公司为了锁定玉米成本,采取了代储、提前进口玉米和玉米拍卖等措施,因此存货中的玉米并非全部用于生产氨基酸。

存货周转天数呈现先升后降的走势,近年来基本在稳定在50天左右。

现金循环周期呈持续下滑趋势,2021年为22天,表明公司在一轮“购存销”中占用资金的时间缩短。

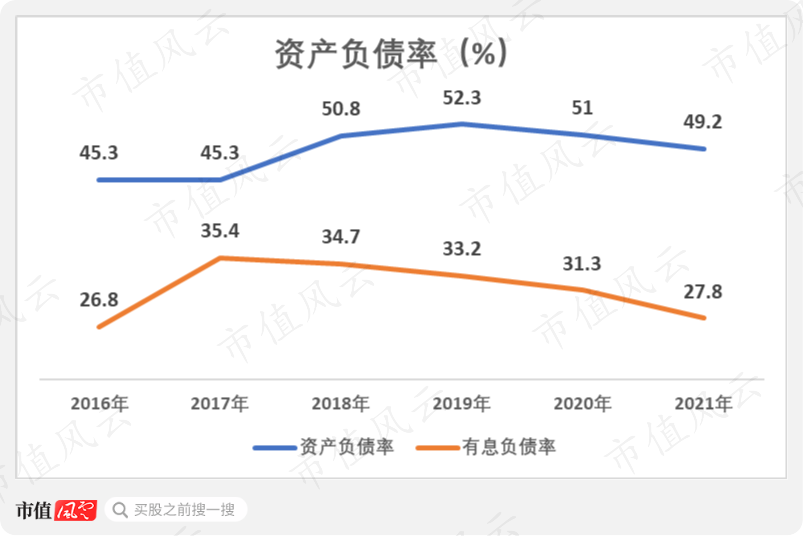

公司资产负债率相对稳定,2019年曾上升至52.3%,2021年再次回到50%以下。

有息负债率呈小幅下滑趋势,2021年已经下降至27.8%,债务结构有所改善。

截止2021年末,有息负债规模为58.1亿,其中长期借款占比为72.1%。

2020年及以前,公司的利息保障倍数稳定在5倍左右,2021年因利润大幅上升而飙升至15.6倍,偿债压力较轻。

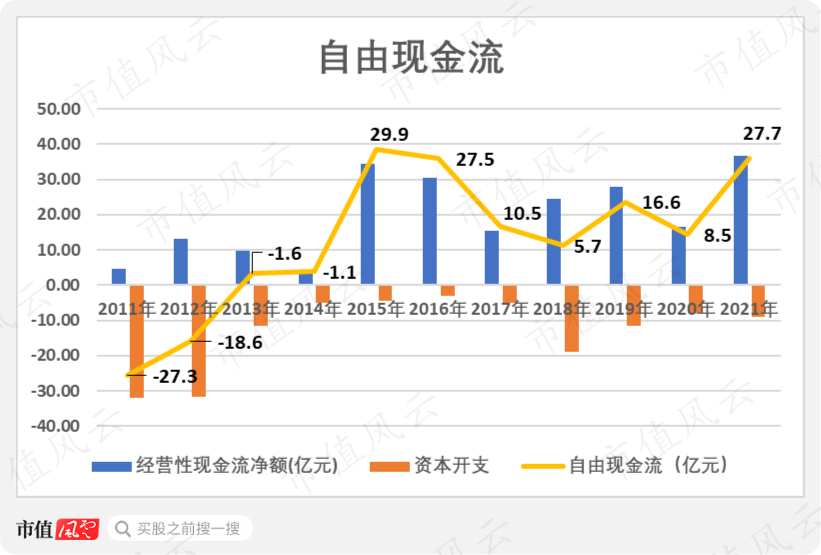

自由现金流全部用于分红

自2010年底借壳上市以来,公司在这11年累计创造经营性现金流净额217.9亿,自由现金流77.8亿。

公司在上市初期花大钱购建新疆生产基地,2014-2017年资本开支减少,自由现金流大增,最近4年因建设吉林白城基地,再次出现大额投入。

除了2011年,其他年份均有分红记录,分红金额累计达74.7亿元,基本把自由现金流全部分给股东。

同样,分红占同期归母净利润的比例也高达73.2%。

与此同时,自2017年6月至2022年2月底,公司已进行3轮回购,目前在进行第4轮,累计回购金额为7亿元,但仅3007万股(占总股本约0.99%)用于减少注册资本,金额约1.8亿元。

在市值风云APP“吾股大数据”系统,梅花生物的排名在2018-2020年位于400名左右,财务质量在A股较高。

(来源:市值风云APP)

(来源:市值风云APP)

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)