铂科新材瞄准金属软磁材料行业,创立10多年来,逐步取代美系韩系企业,成为行业龙头。铂科新材何以杀出重围?技术领先和产业协同是其核心竞争力。

近年,受益于“碳中和”的国家战略,光伏和新能源汽车高景气成为其业务增长点,订单拿到手软。其产品在消费电子领域渗透,也极具想象力。目前,其新生产基地紧锣密鼓筹备,有望将产能提高一倍。铂科新材董事长杜江华表示,公司要打造成为一个价值共享的平台。

作者:鲍有斌

01

从做生意到做产品

工信部迄今为止公示了三批国家级专精特新“小巨人”企业,其中的上市公司约有300家,20家总部位于深圳,铂科新材(300811)就是其中之一。

2009年,因为种种机缘,杜江华与创业伙伴共同创立了深圳市铂科磁材有限公司,从事金属软磁材料行业,这也是铂科新材的前身。

公司名字为何定为有点生辟的“铂科”?杜江华解释,这源于其主打产品——金属磁粉芯的英语是“Powder Core”,于是选取了这两个单词的前两个字母作为公司英文名,其音译即“铂科”。

金属磁粉芯,日常生活中虽然看不见,却不可缺少。这是一个什么样的基础材料?

大致来说,磁性材料分为永磁材料(又称“硬磁材料”)、软磁材料两大类。前者能保持恒定磁性,后者易于磁化,也易于退磁,二者的区别在于抗退磁能力,即磁化后去磁的难易。

软磁材料主要包括金属软磁材料、铁氧体软磁材料等。磁粉芯则是一种软磁复合材料,是将软磁金属制成粉末,与绝缘介质混合压制而成的磁芯。比如,铁硅铝粉芯主要由纯铁和硅、铝制成。其工艺包括制粉、绝缘处理、粘结、压制、热处理等,并且可以压制成环形、E型、U型等复杂形状。

近年,软磁复合材料已成为应用增长速度最快的磁性材料之一。由于结合了金属和铁氧体软磁材料的优势,其具有磁导率在频率高低变化时较为稳定等特征,更能满足电力电子元器件小型化、集成化的要求,被用于电感器、滤波器和变压器等元件,从而广泛出现在变频空调、UPS、光伏逆变器、新能源汽车等产品中。

以“金属软磁材料及应用专家”为愿景的铂科新材,业务聚焦于软磁粉末、金属磁粉芯以及应用解决方案,为电力电子行业客户解决磁元件成本、效率、空间等技术问题。其将使命定义为“让电更纯·静”。

铂科新材产品形态和应用领域

来源:公司招股书

2009年成立当年,铂科新材即研发出铁硅、铁硅铝磁粉芯,意图切入市场。此时,国内提供合金软磁粉材料的主要是韩国和美国企业,想要在存量市场寻找突破口并不容易。公司团队奔赴全国各地,前后见过几百个工程师,提供过几千款样品,硬磕客户。

杜江华回忆这段经历表示,“只要一个答案,我们的产品到底怎么样”。结果绝大多数工程师说,“你们产品挺好,就是不会买你的”。

新产品想要获得市场认可,铂科新材需要大品牌背书。天道酬勤,机会总是给有准备的人。

转机来自于艾默生(EMR.N)。艾默生是全球著名的技术和工程公司,其在华全资子公司艾默生(中国)电机有限公司,开发的电机供应亚洲、欧洲和北美家电市场。

2010年时,韩国企业对艾默生供货不足,为了保证正常交货,艾默生就尝试使用铂科新材的产品,发现可以替代,铂科新材就此得到这笔重要订单。

成为艾默生的供应商后,铂科新材拓展客户变得相对容易。2011年,其更一跃成为当时全球排名第二的光伏逆变器厂商Power-One(后被ABA收购)的供应商,也是国内首家为之提供大功率高频电感的企业。杜江华回忆,铂科新材拿下Power-One非常不容易,“团队人员半个月做了7套方案”,才啃下这块硬骨头。

有了艾默生和Power-One这两大全球知名公司作背书,铂科新材再和其他公司合作,多了几分底气,也顺利得多。

2013年,铂科新材成为华为的二级材料供应商——华为的光伏逆变器业务排名全球第一,并陆续获得格力电器(000651)、阳光电源(300274)、比亚迪(002594)、美的集团(000333)等企业的认可,局面就此打开。

数据来源:Wind,新财富整理

2018至2020年,铂科新材营收从32417万元增至49683万元,净利润从6899万元跃升至10653万元(图1)。因为疫情,2020年制造业受到重大挑战,铂科新材营收却逆势增长23%,净利润增长26%,展现出较强的韧性。

2019年12月30日,铂科新材登陆创业板,成为国内唯一以金属软磁粉芯为主要产品的上市公司。二级市场上,铂科新材市值一度超过百亿元。

“公司能够走到今天,是管理团队和公司上上下下一起努力奋斗的结果”。杜江华谦虚地表示。

02

气雾化技术领先,取代美国韩国企业

2017年2月,国家发改委发布2016年度《战略性新兴产业重点产品和服务指导目录》,“高端专用材料如磁性材料、功能性金属粉末材料、软磁复合材料”被列入。

根据介绍,电感磁性材料的生产及研发,以应用磁学为理论基础,物理学、化学、电磁学、粉末冶金学等学科知识相互渗透交叉,具有较高的技术壁垒。

在合金软磁粉芯材料中,铁镍类粉芯材料性能优异,但由于价格昂贵,难以大规模采用;铁基非晶类粉芯材料,磁芯损耗与饱和特性良好,但可靠性、磁芯成型的压制性等结构问题短时间难彻底解决;在中高频工作条件下,铁硅类金属磁粉芯是理想材料之一。

“现有铁硅类材料不仅具备优于铁镍、铁镍钼类金属粉芯的损耗特性,而且展现出可以与铁氧体媲美的高频损耗特性,是高频大功率电力变换设备中最重要的磁材料选项之一。”

杜江华对产品和技术非常熟悉,在工作人员介绍时,他按捺不住,多次起身,激情四射地讲解。

为此,铂科新材以铁硅软磁粉芯为主要突破方向,并在制造工艺上力求突破,“铂科改进了铁硅软磁粉、铁硅铝软磁粉的生产工艺,在压制磁芯时,对绝缘材料、压制、退火等工艺进行了技术革新,通过自主创新,完全掌握了整个金属磁粉芯全制程体系及核心技术”。

铂科新材创始人、董事长兼总经理杜江华

令杜江华颇为自豪的是,铂科新材是率先将铁硅软磁粉的气雾化生产,从实验室阶段推进到工业化规模生产的中国企业。

将金属制成磁粉末,方法主要有两种:机械破碎法、雾化法。所谓雾化法,一般是利用高压气体、高压水或高速旋转叶片,将经高温熔融的金属或合金熔液破碎成细小的液滴,在收集器内冷凝而得到超细金属粉末。雾化粉末具有球形度高、粉末粒度可控、氧含量低、生产成本低等优点,已成为高性能及特种金属粉末制备技术的主要发展方向。

据介绍,雾化过程复杂,包含浇注、钢液引流、雾化喷嘴、气压控制等,其中,雾化喷嘴是核心。铂科新材的气雾化喷嘴技术,采用国际先进的紧耦合雾化喷嘴,并且经过多年优化改进,有效提高出口处气体压力,提高气体与钢液接触瞬间的动能转换,增加钢液的破碎程度,提高细粉的收得率。

正是由于领先的气雾化喷嘴技术,铂科新材大幅降低雾化制粉成本,实现高性能铁硅磁粉材料的产业化生产。

截至2021年6月30日,铂科新材已累计获国内外授权专利100件,电感软件设计著作权1件;相关核心技术还取得“中国有色金属工业科学技术一等奖”。

技术突破,得益于其研发投入的逐年提升。2018至2020年,铂科新材研发支出分别为1772万元、2371万元、2674万元。其2020年研发收入比例为5.38%,相比之下,所有A股公司的中位数为4.07%,创业板公司的中位数为5.21%。

如今,铂科新材进一步整合磁性材料产业链的各个环节,从磁粉到电感元件,以打造新的核心竞争力。其重心,一方面是进行材料技术创新、电感元件设计创新;另一方面,是借助对磁材产业链上下游技术的掌控和敏感度,为用户提供新技术解决方案。在这一过程中,杜江华强调“以用户需求为中心”,通过与客户协同合作,开发新产品;通过和用户不断磨合,提高产品性能。

杜江华表示,通过协同发展,可以从各环节进行生产和品质控制,产品更具性价比优势,从而具有较强市场竞争力和应用领域拓展能力。铂科新材逐渐取代美国、韩国企业在市场上的绝对垄断地位,也是顺理成章。

03

新能源行业大热,打造“隐形冠军”

2021年上半年,铂科新材实现营业收入3.18亿元,同比增长62%,净利润5240.35万元,同比增长29%。

从三大主要产品看,其金属磁粉芯收入3.07亿元,占总收入比96.54%,同比增长大约62%;金属粉末收入652万元,同比增长51%;电感元件收入207万元,同比增长223%;其他收入257万元,增长82%(图2)。

数据来源:Wind,新财富整理

铂科新材的主要客户包括格力电器、美的、比亚迪、华为、阳光电源、ABB、台达等龙头,可以说,是藏在行业巨头身后的“隐形冠军”。不过,这些客户并不直接下订单,而是通过供应商提供的应用解决方案,采购铂科新材的产品。

比如,华为的电感原件供应商深圳市京泉华科技股份有限公司、深圳市海光电子有限公司、伊戈尔电气股份有限公司;阳光电源的供应商田村电子、京泉华;格力电器和美的集团供应商惠州佳扬电子科技有限公司、青岛云路新能源科技有限公司等,都是铂科新材的主要客户。

近年,受益于光伏发电、储能、新能源汽车及数据中心等高景气行业的快速发展,铂科新材销售收入持续增长。

随着消费者节能、环保意识的增强,以及空调生产厂家的相互竞争,智能家电发展导致用户对电子元器件控制技术的要求越来越高。高频变频空调已成为空调行业的发展趋势,这给铂科新材带来发展的机遇。比如格力电器变频空调的频率从2K提高到40K,以前材料已经满足不了要求,铂科新材由此进入家电行业。

2021年上半年,铂科新材来自变频空调领域的收入为5700万元,占比达到18%;不间断电源(UPS)领域的收入为3800万元,同比增长50%,占比达到12%(图3)。

数据来源:Wind,新财富整理

相对于传统的变频空调和UPS领域,铂科新材在新能源板块发展更快。

在光伏领域,金属磁粉芯产品主要应用在逆变器中。逆变器的主要功能是将太阳能电池板产生的直流电逆变成交流电,送入电网。

2020年,全球光伏发电市场新增装机容量为125GW,2021、2022年预计达到155GW、190GW,根据估算,单位千瓦装机容量平均所需的铁硅合金软磁材料为0.38公斤,则2020至2022年大约需要17.86万吨。作为光伏发电系统中的核心装置,逆变器的市场规模也将不断扩大。

光伏逆变器主要分为组串式逆变器和集中式逆变器两大类。前者主要使用硅钢片电感,占比提升并逐渐成为主流;后者主要使用金属磁粉芯电感,市场也可望逐年提升。

此外,光伏组件寿命一般在20-25年,而逆变器中IGBT(绝缘栅双极型晶体管)等部件寿命在10-15年左右,因此,在组件寿命周期中,至少需要更换一次逆变器。这也意味着,在新增装机和替换需求两端加持下,光伏逆变器的市场将被激活。

除了华为,铂科新材也是光伏逆变器龙头阳光电源的重要合作伙伴,并在2021年6月被授予“协同之光”荣誉奖杯。

此外,“碳达峰、碳中和”国家战略实施,更是对储能行业形成巨大利好。2021年上半年,铂科新材在光伏和储能逆变领域实现销售收入1.55亿元,同比增长90%,收入占比49%。这两大板块将继续成为其业绩支柱。

在新能源汽车领域,金属粉芯产品主要应用在车载OBC(充电机)、DC/DC(双向直流转换器)及HDC(坡道控制系统)等电源模块以及充电桩中。新能源汽车的一套电源模块需要消耗大约3.3公斤铁硅合金软磁材料,以此计算,则2021年需要供应79.2万吨。

2021年上半年,铂科新材在新能源汽车领域实现销售收入2200万元,同比增长100%,收入占比提高到7%。其车载产品进一步取得比亚迪、华为、威迈斯、麦格米特等整车及组件厂商的认可。

虽然全国汽车销售整体有压力,但新能源汽车逆势而上。中汽协数据显示,2021年1-8月,新能源汽车产销分别达到181.3万辆和180万辆,同比增长均为1.9倍。高工产研锂电研究所预计,2021年中国新能源汽车销量达到240万辆,全球则有望突破550万辆。照此势头,铁硅合金软磁材料的业务增长空间十分可观,铂科新材已把新能源汽车作为战略重点市场进行管控。

光伏行业快速发展,新能源汽车客户需求逐步放量,加上储能逆变,这“三新”领域收入占铂科新材总营收的比例已达56%左右,未来仍可望大幅增长。

04

寻找第二增长曲线

铂科新材还在积极寻找第二增长曲线,更广阔的消费电子市场或有新机遇。

目前,主流芯片的电感元件主要采用铁氧体材质,但随着未来电源模块的小型化和应用电流的增加,铁氧体电感体积与饱和特性已经很难满足发展趋势,而金属软磁材料电感具有更高效率、小体积、能够响应大电流变化的优势。铂科新材采用独创的高压成型结合铜铁共烧工艺,研发出具有行业领先性能的芯片电感。

芯片电感产品为芯片前端供电,可广泛应用于服务器、通讯电源、GPU、电源模组、矿机、笔记本电脑等领域。

今年上半年,铂科新材已经顺利搭建铜铁共烧合金(芯片)电感小批量生产线,正在搭建大规模生产线,为批量交付做准备。在市场拓展上,其与英飞凌、英伟达等多家国际领先的半导体厂商密切合作,共同开发系统解决方案。

此外,其高端金属软磁粉末产品可用于制造贴片电感,应用于各类消费电子及汽车电子产品中。杜江华分析,一台服务器芯片电感需求量约100元,全球一年大概1000万台,就是10亿元左右的市场;笔记本电脑和台式电脑市场规模大,一年接近3亿台。另外,手机市场的芯片电感也是其攻克目标。

据介绍,铂科新材采用最新雾化技术,推出的高球形度及类球形铁硅铬粉末,具有更高的磁导率和饱和磁感应强度,能够满足车载等高端产品应用需求,同时解决一体电感层间短路等技术痛点,该产品已得到TDK等知名贴片电感企业高度认可。

铂科新材的金属粉末性能优越且市场需求旺盛,但一直受制于产能瓶颈。铂科新材将继续扩大高端金属软磁粉末产能,加大市场开拓力度,使其成为一个新业绩增长点。

2021年上半年,其金属粉末销售收入较去年同期增长50%,毛利率达到60%。目前,其金属粉末9成左右是自用,如果产能扩大,粉末板块有望3年内实现年销售额1亿元左右。

05

新基地或再造新公司

基于战略布局及市场需求可持续增长的预判,继续加大产能,对铂科新材而言刻不容缓。其IPO募资,主要用于高性能软磁产品生产基地扩建、研发中心建设以及补充与主营业务相关的营运资金。

铂科新材IPO募集资金净额大约3.3亿元,按照计划,将有超过2亿元投入到生产基地中。

其现有的惠东生产基地,会引入更多生产设备并进行技术改造,稳步扩充产能。预计2021年扩产至2.5万吨,考虑到产能利用率因素,能够产出2.2万吨左右。

根据与河源江东区管委会签署的项目投资合同,其计划投资10亿元,分两期在当地投资建设高端合金软磁材料生产基地,新增金属软磁材料年生产能力2万吨。河源基地建设周期为3年,预计于第二年开始生产并达到25%产能,第三年达产75%,第四年达产100%。该基地目前已经拿到环评批复。

综合惠东基地扩产计划以及河源基地产能投放节奏,铂科新材计划在2022年达到3万吨以上产能,有望比2020年增加50%左右,以解决订单饱满难题。

截至2021年6月30日,其IPO募集资金累计使用30947万元,占募资总额的比例为93.63%。截至目前,高性能软磁产品生产基地扩建项目未能达到预期收益。

河源生产基地投资金额远远超过IPO募资投入的资金,因此,铂科新材计划发行可转换公司债,拟募集不超过4.3亿元,其中3.47亿元投向高端合金软磁材料生产基地建设项目,其余大约8326万元补充流动资金。

据介绍,河源生产基地投资回收期(含建设期)6.7年,达产年可实现营业收入43625万元,净利润6904万元。河源基地达产后的营收,将超过公司2019年总营收(40254万元),并与2018年的净利润(6899万元)相当,俨然再造一个新的铂科新材。

据招商证券测算,待河源工厂满产后,铂科新材的市场占有率或可达到30%至40%,呈现出较为突出的规模化优势。规模效应加持下,其净利率或有提升空间。

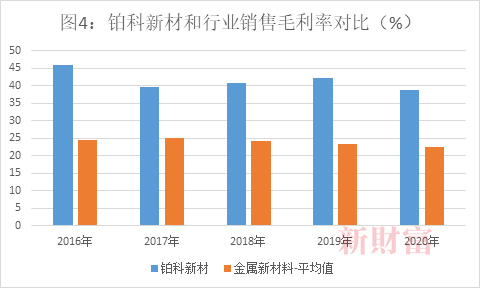

数据显示,2016至2020年,铂科新材的销售毛利率基本在40%上下震荡,在行业中领先。

铂科新材所在的申万“有色金属-金属新材料”行业,共计有23家上市公司,2020年行业销售毛利率平均值为22.6%,中位数为21.7%。铂科新材38.94%的毛利率,位居行业第一,比同行均值领先超过16个百分点,即便如此,其毛利率还有提高空间(图4)。

数据来源:Wind,新财富整理

软性磁材的主要原材料为铁、硅、铝等金属,上游主要为钢铁、硅、铝、铜制造业。铁是生产磁粉和磁芯的重要原材料之一,价格直接影响合金软磁粉和合金软磁粉芯的制造成本。另外,铜铝导线是电感元件重要原材料之一,因此,铜铝价格也直接影响电感元件的制造成本。

2019、2020年,铂科新材的直接材料费用占营业成本的比例分别为31.54%、32.67%。2021年上半年,受大宗商品价格上涨影响,其成本端承压,毛利率水平有所回落。为强化与客户合作关系,铂科新材暂未对原有产品提价。由于三季度原材料价格急剧上涨,公司四季度对产品提价,预计毛利率将有所改善。

06

利润来源“硬核”,股权激励“大气”

2020年12月,铂科新材入选工信部第二批专精特新“小巨人”公示企业。工信部先后三批公示企业总数大约4800余家,从行业分布看,其呈现出“6789”特点,即超6成属于工业“四基”(即核心基础零部件和元器件、先进基础工艺、关键基础材料、产业技术基础)领域,超7成深耕行业10年以上,超8成居所在省份细分市场首位,9成集中在制造业领域。

铂科新材涵盖了“6789”特点,其创业已有12年,属于取代美韩企业关键基础材料、处于细分市场领先地位的高端制造企业。

为促进企业创新,工信部通过中小企业发展专项资金,支持国家级“专精特新”小巨人企业加强核心技术攻关,加快技术成果产业化运用。Wind数据显示,2020年,300余家专精特新上市企业得到政府补助45.89亿元,平均每家公司约1540万元。铂科新材2020年收到的政府补助只有287万元,远远低于平均值;在约300家专精特新上市公司中排在第271位,比较靠后。

此外,深圳20家专精特新上市公司,2020年来自政府补助总金额为2.35亿元,平均每家约1174万元,铂科新材的政府补助也仅仅比三旺通信(248万元)和容大感光(204万元)略高,排在第18位。

Wind数据还显示,2020年深圳20家专精特新上市公司“税金及附加”总金额约为7799万元,平均每家约390万元,铂科新材这一金额为426万元,高于平均值,并排在第七位;贡献最高的是锐明技术(002970),大约896万元,该公司同时也得到政府补助3069万元,在20家公司中高居第二位,仅次于德方纳米(300769)的4414万元政府补助金额。

专精特新上市公司得到政府补助总额占2020年净利润总和的比例为11.2%,铂科新材该比例大约为2.7%,比整体水平少8.5个百分点,利润来源更为“硬核”。

杜江华表示,公司发展只是“不小心”踩到时代的红利;深圳营商环境非常好,做企业简直就是天堂,但他们“尽量不给政府添麻烦”。

在铂科新材,同事之间经常被叫做“同学”,象征着平等,这在互联网公司很常见,在传统制造业却不多。公司董事会2021年3月通过2021年限制性股票激励计划,按照这份计划,共计187名员工获得105.21万股股票,授予价格为37.02元/股。

截至2020年底,铂科新材员工总数886人,公司董事和主要管理者不参与本次股权激励计划,187名员工占员工总数的比例超过21%,即5人中有1人以上受益。据杜江华介绍,公司10年以上工龄员工较多,大比例的股权激励,也体现了公司的大气,希望让更多员工获得公司成长带来的红利。

截至8月底,铂科新材股价97.09元/股(公司5月28日实施每股现金分红0.28元,并每股转增0.8股,则复权前每股价格大约175元),和37元行权价相比,参与激励的员工收益非常可观。

杜江华表示,管理者要从公转到自转,高层都能成为发动机。

07

投资者大赚,要搭建价值共享平台

二级市场上,从2021年初至9月底,铂科新材股价涨幅约有95%;300余家专精特新上市公司股价平均涨幅为12.87%,中值为-2.8%;创业板公司涨幅均值为4.68%,中值为-5.75%。金属新材料行业公司股价平均涨幅为13.3%,中值为13.8%,铂科新材在细分行业中涨幅夺得第一,并大大领先专精特新上市公司、创业板整体表现(图5)。

数据来源:Wind,新财富整理

2021年A股波动加剧,受益于铂科新材的股价大涨,各类股东战绩却颇佳。

铂科新材发起人是摩码投资(杜江华持股54%)以及杜江华等5名自然人股东,上市前,还引进深圳国资方和券商自投资金,即深圳市汇博成长创业投资有限公司(简称“深圳汇博”)、广发乾和投资有限公司(简称“广发乾和”)。

2018年9月,深圳汇博更名为深圳市中小担创业投资有限公司(简称“中小担创投”)。中小担创投是深圳担保集团全资子公司,担保集团控股股东是深圳市投资控股有限公司。广发乾和也是广发证券(000776)全资子公司。

2015年10月23日,铂科新材注册资本由3791万元增加至4320万元,新增股份529万股由广发乾和、深圳汇博、费腾(个人投资者)认购。其中,广发乾和以2000万元认购新增股份261.4379万股;深圳汇博以1046.69万元认购新增股份136.8222万股;费腾认购剩余股份。

简单测算可得,广发乾和、中小担创投持股成本大约为7.65元/股;以2019年12月铂科新材IPO发行价26.22元/股测算,当时,广发乾和、中小担创投、费腾的浮盈率为242%。

但这只是“起步价”。

由于铂科新材在2021年5月实施每股现金分红0.28元,同时每股转增0.8股,总股本增加至1.04亿股,广发乾和的持股总数同步增加至470.59万股。铂科新材股价在2021年8月底收于97.09元/股,广发乾和的投资浮盈率曾高达2184%。9月底,铂科新材股价回撤至79元/股,广发乾和的投资浮盈率仍有1759%。中小担创投的投资收益率与广发乾和保持一致。

广发证券2021年中报显示,广发乾和半年收入9.02亿元,净利润6.36亿元,铂科新材对其当期利润的贡献显而易见。

据2021年中报披露,铂科新材前十大机构股东中,还新进了建设银行-宝盈新兴产业基金(表1),持股比例为0.93%。2021年上半年,铂科新材平均成交价为55.1元,如果宝盈新兴产业基金从一季度开始逐步减仓,并持有至今,则浮盈率或在四成以上。至2021年三季报时,宝盈新兴产业基金再度增持60.45万股,持股比例提高至1.51%,超过中小担投,晋身为第九大股东。其他个人投资者若坚守,2021年9个月时间也有差不多近一倍收益。

截至2021年11月10日,铂科新材市盈率(TTM)大约78.5倍,金属新材料类公司市盈率中值为46.5倍,市场给予了铂科新材更高的估值。

杜江华认为,不要对时间过于焦虑,否则容易导致动作变形;公司要实现有质量的增长,他自己希望认真做个“打铁人”,搭建一个价值共享者平台,促成企业、行业、产业协同发展。

号准了时代脉搏,铂科新材若能保持技术和工艺领先,产能与管理适配需求成长,假以时日,这家专精特新“小巨人”成长为材料行业“大巨头”也未可知。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)