炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

风云君狠起来连自己都打:吾股评分飙升的全志科技,却深陷激励失效、高管套现的恶性循环

作者 | 关尔

流程编辑 | 小白

“

2016年以后,公司出现了股权激励计划结果未达预期、募投项目资金投入进度落后、研发人员在一年间减少约30%、研发投入金额减少、综合毛利率下降、盈利质量下滑等情况。

”

2017年~2019年,全志科技(300458.SZ)在市值风云“吾股”大数据评级系统中的排名从1767名上升至348名。

(来源:吾股大数据评级系统)

要风云君说,这种排名直线上升、在三年内评分变好的例子自然多多益善。

至于评分怎么来?下载“市值风云APP”后打开吾股大数据系统即可查询更多个股排名,发掘绩优股、避雷垃圾股两不误~

不过,这家看上去非常“小而美”的公司真的靠谱吗?

今天风云君将祭出百乐门代客泊车二十年的内功来为大伙答疑解惑。

(图片来自全志科技官网)

(图片来自全志科技官网)一、股权相对分散,并购亏损

(一)大股东即高管,Fabless模式生产

全志科技创办于2007年,大部分创始人和公司高管都来自炬力集成电路设计有限公司。

后者2005年在纳斯达克上市,是国内首个在纳斯达克上市的Fabless(无晶圆)芯片设计公司之一。

2015年5月,全志科技在创业板上市。

如今,公司无实际控制人,主要股东张建辉、丁然、龚晖、侯丽荣、蔡建宇等基本为公司高管,截至2020年12月初合计直接持有上市公司42.96%股票。

从设立起,全志科技就一直从事基于ARM架构对智能应用处理器Soc、高性能模拟器件和无线互联芯片的研发及设计。对于芯片产品的生产过程(晶圆制造、芯片封装及测试),则全部外包。

公司主要研发和设计的芯片产品可细分为10大系列,分别应用在平板电脑、互联网机顶盒(OTT)、车载车机、智能音箱、早教机等不同终端电子产品上。

(全志科技产品应用领域)

现阶段,全志科技产品包的下游已逐渐从消费电子、车载车机进一步扩大至智能家居领域。全志科技的下游客户包括小米、佛吉亚、石头科技、美的等多领域龙头厂商。

(二)行业情况

近年来,半导体行业受关注度直线上升。

全志科技所处的芯片设计业处于半导体行业的最上游,受下游终端需求、政府政策扶持影响,国内IC设计产业发展迅速,吸引着越来越多的投资者参与到其中,竞争越发激烈。

自2012年起,我国IC设计企业数量不断增加。2019年,我国IC设计企业数量为1780家,较去年同比增长4.83%(数据:ICCAD)。

2019年,我国芯片设计销售收入为3,063.5亿元,国内下游主要需求来自通信和消费电子领域。

目前,全球的IC设计TOP玩家还是以欧美大厂博通、高通、英伟达、AMD、赛灵思等与台湾IC设计龙头联发科(2454.TW)、联咏科技(3034.TW)和瑞昱半导体(2379.TW)为主,国内厂商在IC设计高端领域与国外大厂尚有差距。

IC Insights数据显示,2017年我国IC设计企业在当年全球前五十大Fabless企业中占有10个席位,排名第一的就是海思半导体。

据中国半导体行业协会披露,2018年国内集成电路设计环节的前十强分别是:海思半导体、紫光展锐、豪威科技、北京智芯微、华大半导体、中兴微电子、汇顶科技(603160.SH)、士兰微(600460.SH)、北京矽成、格科微。

全志科技作为国内IC设计老牌企业,在超高清视频编解码、高性能CPU/GPU多核整合、先进工艺的高集成度、超低功耗等方面技有所长。

据公司透露,目前全志科技与阿里的平头哥半导体基于玄铁902、906上进行芯片研发合作,预计2021年有产品可以量产。

现阶段,公司的主要竞争对手(产品重合度较高)包括海思半导体、联发科、晶晨股份(688099.SH)、瑞芯微(603893.SH)。

其中,2018年晶晨股份在OTT机顶盒领域市场份额超过63%,而瑞芯微、全志科技的市场份额分别为10%和7.3%(数据:奥维云网)。

关于公司的细分业务和细分产品,各券商研报有很多描述和预测,风云君并非专业人士,在此不作过多的赘述。

本文将主要从其他角度对全志科技进行解读。

(三)并购东芯通讯,并购后持续亏损

上市以来,全志科技唯一进行过规模较大的并购只有东芯通信(430670.OC)。

只可惜这唯一的一次并购,结果也不如人意。

东芯通信的主营业务是4G/LTE基带芯片设计,支持4G单模,主要面向4G行业专网,芯片生产过程同样全部外包。

2016年2月,全资科技以1.68亿元认购东芯通信增发的7000万股股票,成功获得东芯通信控制权。

然而,自从2016年下半年起,东芯通信连连亏损,公网、军网和电力等专网模组的销售未达预期。2017年8月,东芯通信高管陆续辞职。

进入5G时代后,东芯通信的产品更是直接面临淘汰危机。

终于,在2018年东芯通信的总经理赵虎也辞职后,全志科技在2018年、2019年分别对东芯通信计提了1,269.85万元、2,369.68万元商誉减值准备。

2019年末,东芯通信商誉已全部减值完毕。也是在2019年,全志科技以71折的价格向共同设立了产业基金的上海临芯投资管理有限公司出售了东芯通信45.8%股票,从此将东芯通信移出合并范围。

(红框内为上海临芯投资管理有限公司与全志科技共同参股的产业基金,来源:天眼查)

二、六成以上资产是现金,应收账款周转快

(一)六成以上资产是现金,资产负债率低

纵观全志科技的财务报表,首先最引人瞩目的要数上市以来公司账面上超过10亿元的可支配资金。

2012年末,全志科技的货币资金为4.19亿元,是2011年末货币资金的4.9倍。从这时候开始,全志科技的货币资金开始陆续增加,并在2015年突破10亿元后常年保持10亿元以上的规模。

一直以来,货币资金都是全志科技最大的资产科目。2016年,全志科技开始用闲置的资金购买理财产品。

2015年~2020年9月末,全志科技的可支配资金(货币现金+理财产品)分别占总资产的76.25%、72.57%、71.25%、63.61%、66.2%和59.24%。

2019年末,公司因进口代付业务产生少量短期银行贷款(0.71亿元),2020年9月末该项数字为0.62亿元。

除此之外,全志科技无其他有息负债。

2015年~2020年9月末,全志科技对应的资产负债率分别是14.12%、14.5%、11.89%、12.8%、14.33%和11.11%,总体呈下降趋势。

(二)应收账款周转快

这么多的现金,是怎么来的呢?

除去募集资金的影响,全志科技的货币资金增加主要靠主营业务为自身造血,公司应收账款总额(含应收票据)的变动可以佐证这一点。

除2016年全志科技明显通过给予部分客户宽松的信用期来刺激营业收入增长之外,全志科技多数情况是先收款后发货。2016年以后,公司应收账款总额的增幅都小于营业收入增幅。

(此处应收账款为总额,含应收票据)

2017年~2020年上半年,全志科技一年以内的应收账款在总应收账款中的占比分别是79.21%、84.88%、81.36%和81.98%。剩余部分主要是两笔已全额计提坏账的历史逾期货款。

2015年以后,全志科技的应收账款周转天数基本稳定在10天~30天左右。相较之下,2018年起瑞芯微、晶晨股份的应收账款回收效率都低于全志科技。

受应收账款回款快影响,除2016年以外,全志科技常年的收现比都大于1,营业收入转为现金的效率也比较高。(注:收现比=销售商品、提供劳务收到的现金/营业收入)

看到这里,是不是觉得全志科技质地还不错?

咳咳,不要着急下结论,请继续往下看~

三、营业收入增长不明显,盈利质量备受考验

(一)营业收入增幅不大

我们把时间轴拉长至2011年,能发现全志科技的营业收入增长轨迹具有以下特点:

1、2012年,全志科技迎来业绩急剧爆发,并在2013年达到至今以来的业绩巅峰16.5亿元;

2、2014年~2017年,全志科技的营业收入一直在12亿元~12.5亿元之间徘徊,有时增长率甚至为负;

3、2018年~2019年,公司营业收入恢复增长,但增幅都未超过15%;2020年前三季度营业收入与去年同期基本持平。

分季度来看,全志科技的下半年收入高于上半年,2015年上市后公司营业收入在各个季度内往往呈递增趋势。

但在分季度净利润上,2016年~2019年全志科技已连续四年第四季度净利润或归母净利润处于全年最低甚至亏损,主要是公司在第四季度集中计提减值准备及奖金所致。

(二)盈利质量下降

盈利能力上,2016年起全志科技的综合毛利率开始走起了“下坡路”。公司的产品平均售价从2017年的10.61元/颗下降至2019年的6.72元/颗。

同行业公司中,瑞芯微的毛利率反而总体呈上升趋势,较全志科技、晶晨股份表现更好。

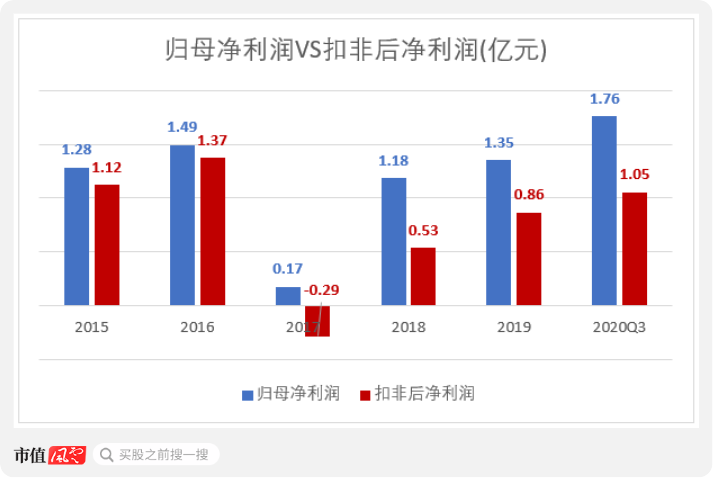

另一方面,公司归母净利率虽然在2016年以后有所上升,但经过归母净利润和扣非后净利润的进一步对比,能发现全志科技2017年起来自政府补助、出售子公司和购买理财产品带来的收益等非经常性损益对净利润的贡献越来越大。

2020年,全志科技花费1亿元通过参与认购专项股权投资基金青岛聚源芯星股权投资合伙企业(有限合伙)份额,间接持有中芯国际(688981.SH)在科创板首发股票。

2020年报告期内,因中芯国际股价飞涨为公司带来的公允价值变动损益也成为了贡献净利润的主力。

总体上,全志科技的盈利质量其实在下降。

按照全志科技的说法,面对目前公司业绩增长乏力的局面,未来公司将以智能大视频作为新的业绩增长点。

(来源:深交所互动易平台)

其在研项目也比较能说明这一点。

(三)最新业绩预告打脸卖方研报

这里顺便提一则坊间的八卦。

去年12月24日,某卖方机构发布了一篇名为《立足智能芯片,放眼智能车载》的研报,其中预测全志科技2020年预计营业收入为15.71亿元,同比增长7.4%,归母净利润将为2.05亿元。

注意,以上指标是在公允价值变动损益为0的前提下得出的。

(图中单位:百万元)

一个月后,全志科技2020年业绩预告显示,公司2020年全年扣非后净利润上限仅为0.94亿元,归属于上市公司股东的净利润之所以高是因为间接持有的中芯国际股价暴涨,带来了7,800万元的公允价值变动损益。

不消说,此公告一出,全志科技的股价立马开启跌跌跌模式。

(来源:choice数据)

这么一算,在不考虑公允价值变动损益的前提下,全志科技自己预测的利润数据与卖方机构相差了1.11亿元(以利润上限计算)。

不多不多,也就差了个1.2倍吧~

这一看卖方机构与上市公司的关系就没有处好,要是处好了,怎么脸能这么疼呢?

四、研发费用率下降,产品工艺制程落后于竞争对手

(一)研发投入、研发费用率下降

芯片的研发设计需要不断更新迭代,为客户提供性能更优的新产品,这意味着公司需要持续进行研发投入,并不断转化为成果。

截至2019年12月末,全志科技共有458名研发人员,占员工总人数的74.47%。其中,45.63%的研发人员学历在硕士及以上,工作年限在三年以上的研发人员为231人。

2016年~2020年9月,全志科技累计投入14.58亿元进行研发,除2020年前三年季度以外研发费用率都高于20%,但2019年起全志科技的研发费用率开始降低。2017年起,公司所有的研发投入都在当期全部费用化。

与竞争对手晶晨股份、瑞芯微相比,2019年以前全志科技研发费用率最高。接下来的2019年、2020年前三季度,晶晨股份和瑞芯微在研发投入金额、研发费用率比上都更大。

截至2020年6月末,瑞芯微获批的专利技术在三家公司中居于首位。相比之下,晶晨股份获批的专利数量偏低,全志科技获批的专利数量位于二者之间。

(表中单位为“项”)

(二)研发人员数量下降,产品工艺制程落后于竞争对手

不过,天眼查显示,2017年~2018年全志科技与创办/加入竞争公司的前员工在专利申请权属上曾经产生过诉讼纠纷,全志科技败诉。2020年公司再次新增数件相关诉讼。

颇令风云君在意的是,在合并范围未发生巨大变动的情况下,2018年末全志科技员工人数从2017年的901人下降至682人。其中,员工人数下降得最厉害的是研发人员,从682人减少至486人。

这是个什么概念?相当于一年之内,全志科技的技术人员减少近30%。

(2018年全志科技员工人数)

(2017年全志科技员工人数)

凑巧的是,2017年12月~2018年,公司监事及核心技术人员原顺、两位副总李智、龚晖也先后离职。

风云君忍不住放飞思绪猜了猜,不知几位高管的离职与公司此后的研发、业绩表现下行有无关联?

从以上几点看,公司似乎在研发管理上有所欠缺,存在一定的人才流失风险。

尤其值得一提的是,目前全志科技的芯片产品工艺制程基本在28nm,落后于瑞芯微和晶晨股份。

瑞芯微在2020年中报中宣布已成功研发出基于14nm FinFET工艺的新一代智能视觉应用处理器;而晶晨股份的多个新一代Soc芯片(如智能电视、AI音视频系统终端、V系列汽车电子芯片等产品)都已采用12nm制程工艺。

五、募投项目投入进度落后

事实上,早在2016年增发时,全志科技就曾被市场泼过一盆冷水。

2016年1月,全志科技拟筹集10.44亿元募集资金用于汽车电子终端处理器芯片项目、消费级电子终端处理器芯片项目和VR终端处理器芯片项目。

但经过修改和调整,最终通过非公开发行筹集到的募集资金净额只有3.95亿元。消费级电子终端处理器芯片项目和VR终端处理器芯片项目最后将改为由公司自筹资金投入。

而惟一募集到资金的汽车电子终端处理器芯片项目,截至2020年6月末实际产生的效益仍一直未能覆盖前期投入:2018年、2019年和2020年上半年,该项目产生的效益分别为-3,055.43万元、-4,394.74万元和-2,191.13万元。

按照当时披露的可行性研究报告,该项目原本应于2018年10月31日达到预定可使用状态,但在后来的募集资金实际使用中被延后至2020年10月31日。

截至2020年6月末,该项目实际投入的募集资金仅为68.65%,进度明显落后,详细原因公司未披露。

六、“失效”的股权激励、股东频频减持

(一)“失效”的第一期股权激励计划

2016年8月,全志科技曾向227名公司高管、核心技术或业务骨干(不含董、监、高及持股5%以上的大股东及其亲属,下文同)授予161.1万股限制性股票,授予价格为36.29元/股。

这是公司的第一期员工股权激励计划,计划约定的限制性股票解锁条件为:

然而,2016年~2018年全志科技每年的实际业绩均未达标,因此全志科技分别于2017年5月、2018年4月和2019年4月依次回购并注销以上已获授但尚未解锁的限制性股票,回购价分别为36.29元/股、17.96元/股和17.935元/股。

在此期间,共有78名激励对象离职,全志科技的股价也长期较为低迷。

可以说,当年公司实行的第一期股权激励计划基本上并未达到当初设想的激励目标和效果。

(二)高管频频减持

与此同时,choice数据显示,自2016年6月(2016年5月公司首批限售股解禁)起,全志科技的高管(大部分也是上市公司的大股东们)开始了清一色的减持之旅。

截至2021年2月5日,包括总经理、副总经理、董秘、董事和监事在内的多位高管分别通过减持公司股票套现8.5亿元。其中,PAN YA LING、唐立华减持后持股比例已从原来的4.44%、4.53%跌至2.45%和2.56%。

目前,公司持股5%以上的大股东中,现任董事长张建辉、副总经理丁然和董事侯丽荣于去年9月公布的减持计划仍在进行中,前二者至今未实际减持。

2020年10月,全志科技发布了新一期限制性股票激励计划,此次计划以110名公司中层管理人员、技术及业务骨干为激励对象,未来各年度的业绩考核目标为:

与上一次股权激励计划相比,此次股权激励计划的解锁目标似乎容易达成了许多:以2019年扣非后净利润计算,2021年~2023年扣非后净利润分别达到9,861万元、10,718.73万元和12,862.47万元即可解锁。

这几个数字,还不如2016年扣非后净利润(1.37亿元)高。

所以,这是公司管理层太想达成解锁条件,还是对公司未来的业绩本身期望不高?

七、结语

股东回报方面,2015年上市以来,全志科技累计派发了2.89亿元分红,累计股利支付率为56.52%,绝大多数分红集中在2018年和2019年。

作为国内IC设计老牌企业,全志科技六成以上的资产是现金,应收账款周转效率较高,曾在一年之内迎来业绩暴涨,也让业绩巅峰停留在2013年。

作为国内IC设计老牌企业,全志科技六成以上的资产是现金,应收账款周转效率较高,曾在一年之内迎来业绩暴涨,也让业绩巅峰停留在2013年。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)