4月经济运行出现分化,生产稳定加速,内需延续磨底。随着错月基数效应逐步消退,4月宏观读数更好地描述了经济运行底色。生产端,制造业稳定扩张,外需韧性更强拉动出口回正;需求端,央行“挤水分”社融与基建同步放缓,地产磨底信贷需求疲弱;价格端,服务需求支撑价格。整体看,经济修复势头有所延续但内部有所分化,海外压制短期有所消退,但地产拖累社会整体需求有所恶化,PPI和房市仍处下行区间,仅有生产部门受政策驱动修复延续。向后看,生产端和外需修复是年内经济的压舱石,但房价和PPI仍是年内宏观经济核心变量,相关政策仍有宽松空间。

4月制造业PMI较上月下降0.4个百分点至50.4%,4月非制造业PMI为51.2%,较上月下降1.8个百分点。

制造业及非制造业增速回落,但仍处于扩张区间。4月PMI生产端继续小幅上涨0.7个百分点至52.9%,内外需虽然均在扩张区间,但较上月均小幅放缓。4月PMI新订单指数下跌1.9个百分点至51.1%,其中,新出口订单同步下跌0.7个百分点至50.6%。

4月制造业及非制造业增速回落,但仍处于扩张区间

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院原材料稳定去库,需求偏弱产成品库存下滑。原材料库存、产成品库存分别变动0、-1.6个百分点,较上月有所下滑,去库进度有所放缓也和订单下滑相呼应,4月海内外需求增速均有放缓。同时,原材料价格大幅上行3.5个百分点,出厂价格抬升1.7个百分点至49.1%,量价齐跌下企业利润仍旧面临压力。

4月内外需扩张速度回落,生产延续加速

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院服务业下滑,建筑业回升。4月服务业季节性走弱,而建筑业景气度回升0.1个百分点至56.3%。其中,经营活动预期、经营活动状况和中间品价格分别为56.1%、56.3%和52.2%,均处于扩张区间,且经营活动状况和中间品价格扩张幅度有所加大。

4月服务业季节性转弱,建筑整体走强

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院整体看,4月制造业以及非制造业PMI同步季节性回落,但仍处于扩张区间。向后看,随着海外降息预期增强,外需或小幅反弹,但产需失衡延续或将导致工业企业利润承压,5月PMI或小幅扩张,关注政策落实情况。

4月规模以上工业增加值同比实际增长6.7%(前值4.5%)。从环比看,4月规模以上工业增加值比增长0.97%(前值-0.08%)。

4月工业增加值同比增长6.7%

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院分三大门类看,4月采矿业增加值同比增长2.0%(前值0.2%),制造业增长7.5%(前值5.1%),电力、热力、燃气及水生产和供应业增长5.8%(前值4.9%)。在新旧政策合力推动下,三大门类全面复苏,制造业受设备更新改造政策支撑改善幅度最大,高技术产业(4月同比11.3%,前值7.6%)逐步成为核心支撑。

4月各分项工业增加值同比同步加速

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院总体看,工业修复保持强势,出口和产业设备升级政策逻辑下,高技术行业延续高增并成为主要支撑。向后看,生产端政策对于工业增长的拉动仍有发力空间,同时,国内需求侧政策落地叠加海外需求继续修复,未来工业增加值仍有进一步上行空间。

2024年1-4月份,全国固定资产投资(不含农户)累计增速为4.2%(前值4.5%)。分领域看,1-4月份制造业投资累计同比增速为9.7%(前值10.3%),广义基础设施投资同比增速为7.8%(前值8.6%),房地产开发投资同比增速为-9.8%(前值-7.9%)。

4月投资增速回落,基建明显放缓

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院专项债发行大幅下滑,基建高位回落。4月广义基建累计同比放缓0.8个百分点至7.8%,专项债发行偏慢形成一定拖累。4月单月地方债发行规模大幅下降,实际发行进度仅为38.6%,仅有交通运输仓储行业(8.2%)投资保持增长,电力等公用事业行业(26.2%)、水利环境行业(-1.0%)投资均有所回落。向后看,近期石油沥青开工率仍有回落势头,基建土地成交也大幅走低,预计实物工作量形成仍旧偏慢。但从发债角度看,5月专项债计划发行量是4月两倍,同时,考虑到去年同期基数有所下降,基建投资读数或企稳。

高技术制造业投资延续高增。1-4月份制造业投资累计同比增速为9.7%(前值10.3%),增速小幅放缓。高技术制造业投资高增11.1%,同时,下游消费品投资增速再度加速,原材料加工投资景气度延续。其中,有色(20.0%)和金属制品(16.4%)受海外商品价格修复大幅提速。整体看,制造业延续开门红走势,在设备更新升级和企业出海政策逻辑主导下,未来技术改造需求将驱动制造业投资保持较高增速,同时,内需政策端拉动和外需的修复也将支撑制造业投资高增。

4月制造业增速较3月放缓

房地产投资端跌幅再度走扩。2024年1-4月地产投资累计增速-9.8%。开工看,新开工、住宅施工、住宅竣工累计同比-24.6%、-11.4%、-21.0%;成交看,4月30个重点城市整体成交环比下降17%,同比下降43%,16个重点城市二手房成交面积同比下跌9%;房企资金看,1-4月国内信贷、自筹、定金与预收款和个人按揭贷款累计同比为-10.1%、-10.1%、-37.2%、-39.7%。整体看,地产仍处于下行区间,尽管5月17日一系列松绑去库存政策密集出台,但我们认为目前房地产供求关系模式仍在逐步变化中,地产政策落地见效仍需时间,预计未来地产政策仍有进一步宽松可能。

2024年4月份,国内社会消费品零售总额为3.56万亿元,同比增长2.3%(前值3.1%),其中,除汽车以外的消费品零售额同比增长3.2%(前值3.9%)。4月商品零售同比增长2.0%(前值2.7%),餐饮收入同比增长4.4%(前值6.9%)。

一是餐饮收入增速稳中有升。4月份,餐饮收入增长11.6%,增速比上月加快0.2个百分点。其中,限额以上单位餐饮收入增长8.0%,加快0.8个百分点。二是可选品类有所下滑。其中,服装、鞋帽、针纺织品类下降了2.0%,化妆品类下降了2.7%,金银珠宝类下降了0.1%,且部分品类同比读数较3月降幅明显,结合4月财政收入中居民税收同比明显下滑4.9%,指向居民消费信心整体仍旧偏弱,仅有家居类有所改善。三是必选品类表现平稳。粮油食品类、饮料类同比增长8.5%和6.4%,粮油食品在剔除汽车石油之后的限额社零里占比约21%,对整体数据影响较大。另外,药品类同比增长7.8%,日用品类增长4.4%。四是乘用车市场再度降温。中汽协数据显示,4月全国乘用车市场零售同比下降5.7%,环比下降9.4%,居民对于汽车未来降价仍有期待,观望情绪日渐加重。

4月汽车零售同比跌幅扩大

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院整体看,4月社零数据反映出消费市场在面对某些细分行业挑战的同时,仍然保持了一定的增长活力,特别是线上消费和服务消费成为拉动增长的关键力量。向后看,考虑到去年5月消费复苏较抬升基数,叠加汽车降价动作延续,居民整体消费不宜过分高估,但考虑到五一假期对于数据的拉动,预计5月社零数据或持平。

2024年4月,以美元计价,当月出口同比1.5%,前值-7.5%;4月进口同比8.4%,前值-1.9%。全球商品贸易整体处于修复区间,环比4.6%,增速超过季节性,指向海外逐步开启降息周期后外需稳定修复,出口数据仍处于改善通道。

4月出口同比回正

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院出口结构方面,机电产品仍旧保持高增。4月电子产业链出口整体好转,集成电路出口同比增长17.8%,同时,汽车、船舶、家电等增速依然保持在高位,“中国出口”的竞争力和全球市场占有率逐步上升。而劳动密集型产品(纺织纱线、箱包、服装、玩具)单月增速较低,低技术行业国内低价优势逐步被东南亚等蚕食。

4月我国制造业产品出口延续“以价换量”

资料来源:海关总署,光大兴陇信托研究院

资料来源:海关总署,光大兴陇信托研究院出口区域方面,新兴经济体是主要拉动。单月看,对东盟出口单月同比增长8.1%,对巴西出口单月同比增长16.6%。而对美欧日韩出口金额同比仍旧偏弱,美(-2.8%)、欧盟(-3.6%)、日本(-10.9%)、韩国(-6.1%)。对俄罗斯出口则受到高基数影响读数偏弱,4月对俄出口单月同比-13.6%,前4个月累计同比-2.8%。

4月我国对东盟出口成为主要支撑

资料来源:海关总署,光大兴陇信托研究院

资料来源:海关总署,光大兴陇信托研究院4月进口金额同比变动8.4%。分商品看,4月农产品单月同比-5.8%、铁矿砂及其精矿单月同比5.7%、原油单月同比14.1%、成品油单月同比33.7%、未锻造的铜及铜材单月同比9.8%、汽车包括底盘单月同比-22.7%、机床单月同比-18%、集成电路单月同比15.8%、自动数据处理设备及其零部件单月同比47.1%。贸易顺差方面,4月贸易顺差回暖至723.5亿美元,但仍低于一季度均值。

向后看,出口增速虽有所回升,但纺织品服装等传统优势领域的下滑值得关注,而家用电器等制造业部门的出口增长则为我国出口结构的优化提供了积极信号。由于5月起基数较低,5月出口增速预计将延续上行,但涨幅或收窄。

4月,CPI同比从0.1%上涨至0.3%,环比上涨0.1%。分项看,食品项价格环比变动-2.7%(前值-2.7%),非食品项价格环比变动+0.9%(前值+0.7%),服务需求恢复以及国际大宗商品涨价是非食品价格回升的主因。核心CPI同比增速0.7%,较3月上行0.1个百分点,但仍较过去5年同期均值低0.46个百分点。整体看,受政策促进消费需求释放和低基数效应影响,CPI整体处回升态势,服务价格先于消费品价格修复也表明当前内需疲弱仍有结构性特征。向后看,食品价格高频仍在磨底,服务价格或因五一假期延续回升,叠加基数继续回落,预计5月CPI将延续小幅抬升。

4月非食品CPI是主要支撑

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院2024年4月,PPI同比下跌2.5%,较上月收窄0.3个百分点。生产、生活资料两项价格跌幅同步收窄。分项看,生产资料价格同比下降了3.1%,影响PPI下降约2.32个百分点,其中,采掘工业价格下降1.0%,原材料工业价格上涨0.3%,加工工业价格下降0.4%;生活资料价格同比下降了0.9%,影响PPI下降约0.22个百分点,其中,食品价格下降0.1%,衣着价格保持稳定,一般日用品价格上涨0.3%,耐用消费品价格下降0.5%。耐用消费品价格的较大降幅可能与消费者支出模式变化或市场供应情况有关。

4月PPI同比改善,但环比下跌

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院总体看,国内供给强于需求格局延续,基数作用下PPI小幅转暖。向后看,5月原油价格波动下行,但有色金属等其他工业品价格延续强势,地产需求低迷仍对工业品价格形成制约,在低基数背景下,5月PPI降幅或延续收窄态势。

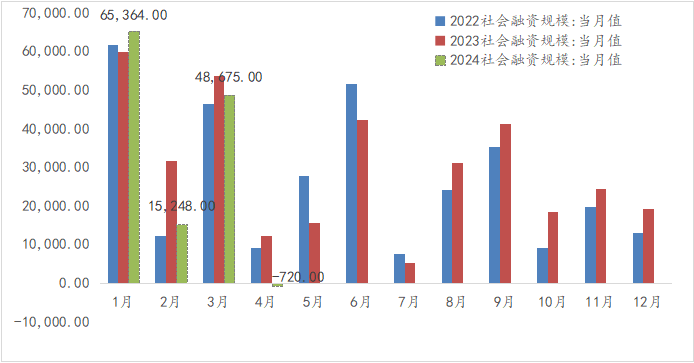

2024年4月,新增社融-1987亿元,较去年同期少增1.4万亿元。新增人民币贷款3349亿元(前值3.29万亿元)。社融存量同比增长8.3%(前值8.7%),M2同比增长7.2%(前值8.3%),M1同比-1.4%(前值1.1%)。

4月新增社融罕见转负

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院社融方面,4月社融罕见负增-1987亿元,结构上全面转弱。一是政府债月内净偿还937亿元(3月发行4626亿元),主因地方债在化债进入深水区背景下发行偏慢,项目储备不足,同时,政府超长国债4月仍在筹备期,政府债成为主要拖累;二是企业债净发行从3月的4545亿元大幅下降到4月的1707亿元,地方隐债强监管压制城投发行规模,同时,企业真实融资需求也处于低谷,强IPO监管下企业股债融资需求双弱;三是表外未贴现票据规模也弱于季节性(同比少增-3141亿元)。

4月政府发债放缓至负增,企业端亦大幅少增

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院信贷方面,4月人民币贷款增加3349亿元,同比少增1082亿元。4月末,人民币贷款余额247.78万亿元,同比增长9.6%,持平上月,但较上年同期下滑2.2个百分点。分项看,居民贷款规模当月减少5184亿元,其中,短期贷款减少3518亿元,同比多减2263亿元,中长期贷款减少1666亿元,同比多减510亿元;企(事)业单位贷款总规模0新增,其中,短期贷款减少4100亿元,同比多减3001亿元,中长期贷款增加4100亿元,同比少增2569亿元,票据融资减少2500亿元,同比少减2187亿元。

4月各项贷款规模走弱,仅有企业长贷少增

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院存款方面,4月M2同比7.2%,较上月末回落1.1%,比去年同期低5.2个百分点。M1同比-1.4%,较上月回落2.5%,比去年同期低6.7%。M2-M1剪刀差同比8.6%,较上月上行1.4%,比去年同期高1.5%。4月居民部门存款大幅减少1.85万亿元,同比多减0.65万亿元;企业部门存款减少1.87万亿元,同比多减1.73万亿元。

4月存款继续下降,企业个人存款大幅流出

资料来源:WIND,光大兴陇信托研究院

资料来源:WIND,光大兴陇信托研究院整体看,央行对于信贷空转和资金空置态度转向明显,金融行业GDP统计的变化表明存贷款从规模考核向质量考核转变。而从存量贷款同比持平看,银行负债端是本次调整更主要的原因,利率下行和禁止“手工补息”使得理财对存款的替换明显加速(4月理财环比增加2.34万亿元,4月存款减少3.92万亿元)。在过去经济增长模式下,信贷规模变化更多是体现实际融资需求与资金传导效率的乘积(地产销售到投资的时滞、专项债发行到基建实物工作量的时滞等),而随着央行未来进一步忽略信贷规模在经济发展中的作用,金融机构对资金传导效率的影响将进一步下降,资金利率和规模的“投票权”将进一步前置,逐步转移给实体企业和居民部门。

免责声明

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告。

本报告所载内容仅供参考之用,并不构成任何形式的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的直接或间接后果承担任何责任。

本报告所有表述是基于分析师本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。我司和分析师本人对任何基于偏见角度理解本报告所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)