文 | 新浪财经 刘丽丽

随着光伏行业洗牌深入,跨界玩家们变数陡增。有人早已下车,有人不得不割肉离场,还有人在苦苦支撑。

在国际金价频频创出历史新高背景下,黄金股相关企业业绩向好。从陆续发布的上半年业绩预告看,大部分相关企业都有较好的业绩预增,唯有明牌珠宝预计净利润下滑。

全球最大的铂金首饰生产商之一明牌珠宝近日宣布,预计上半年归属于上市公司股东的净利润为1200万元至1800万元,同比大幅下降73.5%至82.33%,扣非归母净利润同比下降85.24% - 96.31%。并称其业绩下降的主要原因为:光伏行业市场竞争加剧,光伏电池产品价格持续下跌,导致全资子公司浙江日月光能科技有限公司净利润亏损。

本以为能成为新的业绩增长点,没想到却最拉胯。

价格持续下跌,专业的光伏企业都盈利艰难,跨界的明牌珠宝日子也不好过。

明牌珠宝证券部人员对此表示,目前光伏行业市场竞争加剧,市场整体环境确实不是很理想,量价双降对公司整体利润造成很大影响,接下来将围绕降本增效,减少不必要的费用,提高相关产品技术含量,提升竞争力。

跨界下了血本

明牌珠宝此前曾跨界房产行业、银行业,分别遇冷。其在2020年、2022年分别亏掉2.57亿元、1.63亿元,扣非净利润2019年之后连续四年亏损。虽然入局光伏赛道时间并不久,但明牌珠宝确实下了血本。

明牌珠宝在2023年中报中提出要积极构建“珠宝+光伏”双轮驱动框架。

2023年2月4日,明牌珠宝公告称,与绍兴柯桥经开区管委会签订了《投资合作框架协议》,投资建设日月光伏电池片“超级工厂”项目,计划总投资约100亿元,一期建设10GW产能的TOPCon技术电池片,二期建设6GW产能的TOPCon技术电池片及4GW产能的HJT技术电池片。

日月光能新能源光伏电池片智能制造项目预计建设工期三年,是浙江省特别重大产业项目,一期10GW产能项目于2023年年底投产,二期正在规划中。

这个项目是明牌珠宝在光伏领域的开局之战,目前还处在高强度投资阶段。

从明牌珠宝今年一季度的财务数据看,有几项变化特别巨大的项目都和新能源项目有关。比如,研发费用和去年年末相比暴增3443.55%,经营现金流量净额为负,和去年年末比下降237.38%,投资现金流量净额和去年年末比减少38997.90%,分别涉及新能源光伏电池产业研发支出、购买设备增加等。

从上述财务数据的变化看,明牌珠宝在光伏产业的投资强度相当大,短期内现金流压力不小。

(2024年一季度主要会计数据和财务指标发生变动的情况及原因)

(2024年一季度主要会计数据和财务指标发生变动的情况及原因)为了给光伏板块“输血”,2024年3月6日,明牌珠宝发布公告称,将对全资子公司日月光能、明豪科技分别增资3亿元人民币、4000万元人民币。一季报还提到,明牌珠宝为日月光能与四家银行签署的《20GW新能源光伏电池片智能制造项目一期人民币壹拾伍亿元固定资产银团贷款合同》提供连带责任保证担保。

钱砸了不少,但有没有竞争力,最终还要看订单和财务数据。

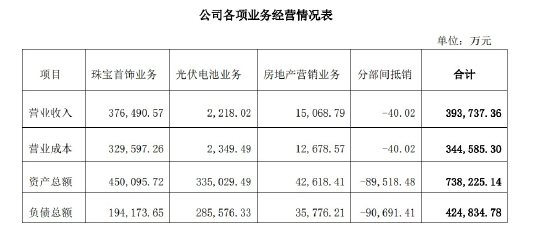

虽然一期10GW产能项目已经投产,但至今在财务上并没有什么贡献。2023年年报数据显示,光伏电池业务处于亏损状态,收入不足以覆盖其现有成本。

截至2023年底,明牌珠宝的光伏电池片业务共计拥有资产33.5亿元,其中负债达28.6亿元,资产负债率为85.4%。2023年,明牌珠宝账面有15亿元在建工程,大部分也与光伏项目有关。

(明牌珠宝2023年年报各业务板块财务数据)

(明牌珠宝2023年年报各业务板块财务数据)由于新增光伏项目,导致明牌珠宝2023年的管理费用同比增长66%。财务费用方面,同样由于新增光伏项目导致贷款增加,明牌珠宝2023年的财务费用同比增长了77%。

而2024年一季度,明牌珠宝的财务费用所占营收的比例已经从去年同期的-0.56%增加到0.36%,这一项相当于影响净利率0.9个百分点。公司资产负债率已经达到60%,而未实施光伏项目前是20%左右。如果二期电池项目持续推进,公司资产负债率仍可能进一步提升,持续挤压净利率。

表面光鲜的大订单

在2023年的投资者调研中,明牌珠宝管理层透露,绍兴柯桥项目一期计划2024年一季度末满产,一季度开始可以贡献营收。上述管理层还表示,光伏电池项目收益随光伏行业整体发展相应变动,由于硅片价格波动,对电池价格影响也较大,但毛利水平较为稳定。按照目前市场情况,一期项目正常2024年能达到几十亿元营收,毛利率预计在18%左右。

这个估计目前来看是有点乐观了。在价格下行的市场中,利润的不确定性非常大。

第三方机构的数据显示,2024年5月,210系列TOPCon太阳能电池片市场均价在0.38元/瓦左右,6月就下跌到0.33元/瓦左右,到7月,210系列TOPCon太阳能电池片市场均价继续下行到0.29-0.3元/瓦左右。

对于明牌珠宝来说,上半年最大的利好是3月与天合光能及其旗下公司签订的58亿元大单。明牌珠宝全资子公司日月光能与天合光能股份及其4家子公司签订了《电池采购框架合同》。

根据合同约定,天合光能预计于2024年至2026年向日月光能合计采购210系列TOPCon双面太阳能电池片产品约13亿片,具体产品类型、数量及效率要求以双方后续月度电池片采购合同为准。

业内人士表示,这种采购合同一般都是一月一议,以当月市场主流价格为标杆,虽然订单数量不小,但价格无法锁定,是随行就市的。无法锁定价格的合同,对盈利的稳定性贡献不大。

关于目前该合同进度,明牌珠宝证券部门人士表示,目前客户偏保守,局部进展已根据市场环境调整,整体上还是按照合同计划在推进。

值得注意的是,日月光能还与天合光能签订了一份《补充协议》。该补充协议显示,日月光能承诺合同有效期限内不发展、投资任何太阳能光伏组件的生产、制造等实体业务。若日月光能违反该承诺,买方有权立即解除《电池采购框架合同》,卖方应在五个工作日内向买方退还剩余预付款。

光伏业内人士表示,这大概率意味着天合光能基本包销了日月光能的电池片,但也断了日月光能从电池片生产延伸到组件生产的道路。

一体化路线再加杠杆

明牌珠宝也有在光伏板块延伸产业链的打算。

几乎与签约建设日月光伏电池片“超级工厂”项目同时,明牌珠宝投资设立日月光能作为项目实施主体,之后又进军产业链下游。

2023年12月6日,明牌珠宝宣布,拟以自有资金出资1000万元投资设立全资子公司绍兴明豪新能源科技有限公司,开展光伏电站EPC(工程总承包)建设服务和BOO(自建自持)项目。

据悉,前期该新公司主要致力于分布式电站建设,后期逐步进行集中式电站建设,后续将根据实际经营情况和市场发展状况,通过BOO(自建自持)模式建设光伏电站,利用自持电站来发电并获得发电收入。明牌珠宝方面表示,新公司成立后与光伏电池业务可以形成垂直一体化的价值链。

然而,上下游一体化的弊病在这一轮下行周期中表现得越来越明显。今年一季报到半年报,光伏巨头纷纷“爆雷”,也拖累整个光伏板块市值持续下跌,一体化企业普遍面临困境。

“在周期向上的时候,收益会放大;在周期向下的时候,损失也会放大。”投资人蒋静认为,周期固然是重要因素,“一体化”则是另一催化剂,因为一体化布局放大了负面效应,形成共振。“按照公司金融理论,一体化属于加杠杆,但不同于传统的财务杠杆,而是经营杠杆,同样具有杠杆的属性。”

市场价格下行,一些一体化龙头暂停了自己生产硅片,转而外购,就是因为这样成本更低。天合光能董事长高纪凡认为,垂直一体化整合的缺点在于,很难保证在每个生产环节都有技术或规模的优势,从而形成全产业链的竞争优势。

业内人士表示,明牌珠宝同时布局电池片和下游开发,潜藏着这方面风险,搞不好就是制造新的“出血点”。

“最终还是基于自身差异化优势,硅料、硅片及电池片等上游环节看技术及成本能力,”投资人蒋静表示,没有任何专业化优势的一体化,都是浮云,不具备持续性,不可能抗拒周期的波动。

责任编辑:郝欣煜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)