第二季度随着盛夏的来临而宣告结束。继第一季度对调味品类目下各产品的走势进行复盘之后,马上赢情报站将在本周对2024年第二季度的调味品市场情况进行回顾与复盘,同比对象为2023年第二季度。

复盘数据均基于马上赢品牌CT。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

重点品类增速概览

在调味品类目下,我们与第一季度的回顾范围保持一致,共选取了:酱油、醋、传统复合调味料、菜谱式复合调味料、鸡精、蚝油、盐、食糖、味精9个较有典型性与代表性的类目进行增速与类目内情况的观察。

从数据上看,酱油在调味品类目内的市场份额依然处于领先地位,同比来看增幅排名也靠前。传统复合调味料、味精在调味品中的市场份额也与第一季度一样保持了同比上涨的趋势,但传统复合调味料的市场份额占比相较于第一季度有小幅度下滑。此外,菜谱式复合调味料则一改第一季度同比下降的颓势,其第二季度的市场份额也攀升至第二位。其余类目的份额同比来看均有下跌,其中盐的市场份额同比下降-0.40%。

而从销售额、销售件数的同比情况来看,调味品下重点类目的情况虽与第一季度类似,明显不如2023年第二季度乐观,但同比下跌的幅度却均有缩小的趋势。味精的逆势上涨更是在一片惨淡的红色中尤为显目,其同比增长的幅度相较于第一季度也有所提升,销售额、销售件数同比增长均来到了3%左右。味精何以能在一众飘红的类目中独善其身,其余类目又是如何遏制颓势、降幅回落?我们接下来将逐一对重点类目下的CR5集团、均价变动及新品情况进行梳理,以此探寻这些问题的答案。

各品类集团、均价、新品情况

如需了解各品类内的CR5集团在2024Q1的情况,请查阅2024Q1调味品复盘(数据首发丨2024Q1调味品市场回顾)

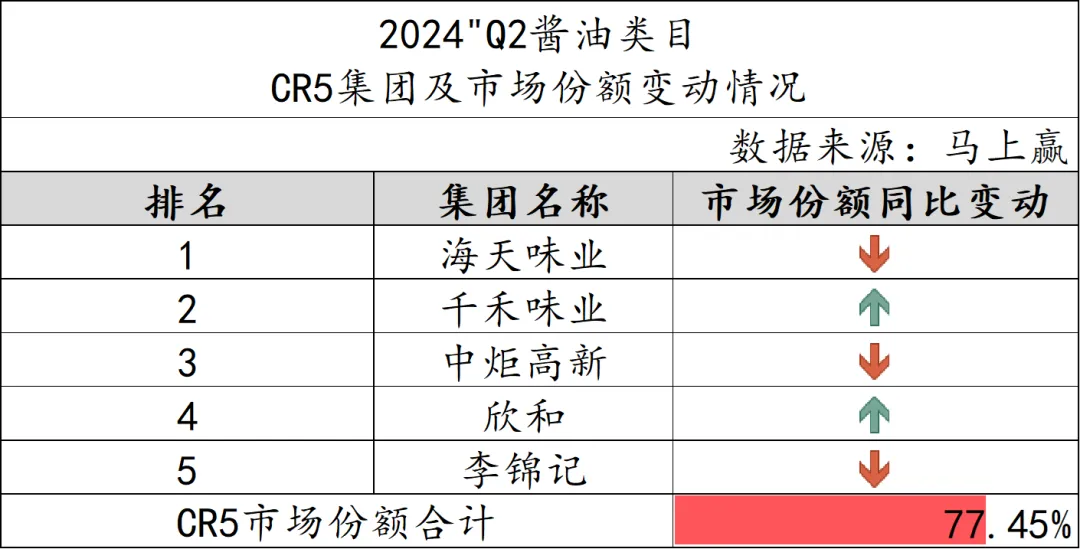

酱油

作为持续位居市场份额第一位的类目,酱油内部品牌集中度居高不下,头部品牌内部的市场份额争夺之战更是看点十足。不同于第一季度诸多品牌市场份额同比均有所下降,第二季度欣和也与千禾味业一样成功在市场上开疆拓土,市场份额同比有所提升。尤其是千禾味业,在市场份额同比连续增长的情况下,在本季度超过中炬高新来到了类目第二的位置。

基于件均价、季度新品数量的变动对比情况观察,可以看到今年第二季度酱油类目内的走势与第一季度有明显差异。一方面是件均价的对比上看,第二季度未能维持第一季度的上涨趋势,重新跌落至11.47元,与2023年第二季度11.49元的件均价相差无几。

而另一方面则是季度新品数量的走势上,第二季度也没有延续第一季度新品数量的缩减之势,139款的数据虽与2023年第二季度的248款有一定距离,但对比第一季度也有一些回升。

醋

2024年Q2醋类目55.35%的品牌集中度相较于今年Q1并没有显著变化,这也就意味着市场份额较小的品牌仍有机会弯道超车。而在CR5集团内部,仅有紫林、保宁两大集团的市场份额同比有所提升。尽管如此,五大集团的市场份额排名并未发生变动。

在件均价的对比上,醋类目与酱油类目同样也在2024年Q2有一定的回落,但不同的是同比2023年Q2,醋类目本季度的件均价高出0.09元,二者间仍有一定差距。

此外,醋类目在2024年Q2的新品数量与酱油的走势大致相当,没有延续自2023年Q2开始的下降趋势,虽然本季度228款新品与2023年Q2的422款仍差距较大,但相较于2024年Q1已有明显的提升。

传统复合调味料

在传统复合调味料赛道内,CR5集团的市场份额相加也仅有45.19%,可见其品牌集中度相对较低,后来者若能及时把握当下调味品市场内的新动向,冲击头部品牌的机会仍旧十分可观,CR5集团构成的变动也从侧面印证了这一点。在今年第二季度,单山、雀巢两大品牌成功挤入市场份额前五,其中雀巢还处于市场份额同比下跌的状态,这可能也与季节的变化有一定相关性。

对比前文中的酱油、醋类目,传统复合调味料的件均价走势有明显不同。可以看到,第二季度传统复合调味料件均价延续了自2023年Q3开始的上涨趋势,目前已来到了5.02元。

新品数量上的走势则与前面两个类目相似,在2024年Q2有更多的新品涌入市场,市场活力正盛;绝对值上看则能发现传统复合调味料市场中的新品数量与前文两个类目明显不是一个量级,2024年Q2的498款同样令其难以企及。

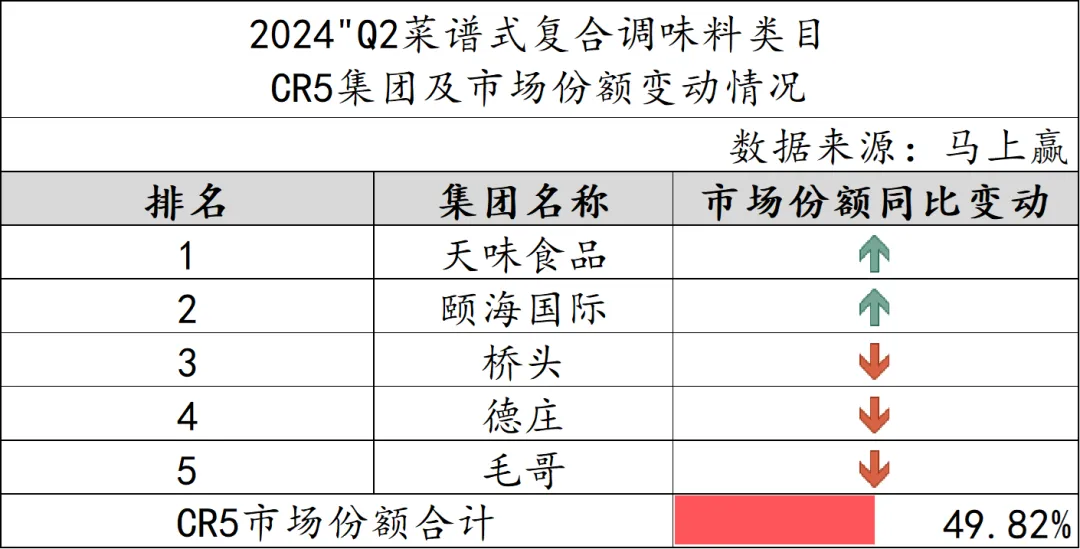

菜谱式复合调味料

近年来因口味丰富、形式多样、操作便捷等特性备受年轻消费者喜爱的菜谱式复合调味料,在调味料赛道中可谓是后起之秀。相较于第一季度,菜谱式复合调味料第二季度的品牌集中度提升了近8%,CR5集团的构成也发生了变动。可见,随着受到市场关注的增加,该赛道内不同品牌间的竞争也越来越激烈。而同比来看,仅有天味食品、颐海国际两大集团市场份额同比有所增长,其余三个集团则是有所下跌。

菜谱式复合调味料的均价在2024年Q2达到了自2023年Q1以来的最高值8.80元,与2023年Q2同样为件均价高位值的8.31元相比甚至都拉开了0.49元的差距。

新品数量上,菜谱式复合调味料在2024年Q2同样打破了持续几个季度的下降趋势,以294款新品的战绩为第二季度收尾,但与2023年Q2的505款相比仍有较大差距。

鸡精

鸡精作为调味品市场中的前浪,头部品牌显然有充分的时间站稳脚跟,品牌集中度较高。但结合头部品牌市场份额的同比变动情况来看,雀巢在近两个季度中均呈市场份额同比下滑的状态。

在鸡精市场中,Q2的件均价变动并不出人意料,从2024年Q1的峰值回落至7.74元,仅低于去年第二季度的件均价0.01元。

而在新品数量上,鸡精类目季度新品数量同样仍在百级范围内波动,尽管在今年第二季度有明显的上涨,但也仍然仅有70款新品面世。

蚝油

蚝油赛道中,头部品牌的话语权之大,从品牌集中度上可见一斑。CR5集团市场份额合计长期维持在90%以上,可以说海天味业、李锦记、中炬高新、千禾味业与加加食品基本上瓜分了绝大部分蚝油市场,留给其余品牌的生存空间小之又小。而在CR5集团内部,千禾味业从Q1至Q2的位次提升可见其发展动力较为强劲。同比2023年Q2,除海天味业、千禾味业外,其余集团市场份额均同比有所下降,这一趋势与Q1基本一致。

在2024年Q2,蚝油类目的件均价虽相较于上一季度有所下滑,但整体来看8.38元仍是高位值;相较于近六个季度内最低的2023年Q2件均价,同比增幅显著。

在新品的推出方面,蚝油市场比鸡精市场更为沉默。可以看到,近六个季度内,蚝油市场推出新品最多的也仅有36款新品,而2024年Q2的29款新品数量虽不多,但整体来看也处于中高水平。

盐

作为烹饪的必需品,盐类产品历史悠久,市场发展相对成熟、赛道内的玩家数量也较多,其品牌集中度相较于其他品类并不算高。但值得关注的是相较于Q1,Q2的CR5市场份额提升了将近10%,并且CR5集团内的成员构成以及内部排名均发生了变动,或许与调味品市场内掀起的新一轮热潮相关。在连续两个季度的同比增长加持下,绿色盐场、雪天的市场份额排名均成功前移一位,淮盐跌至第三位,晶心更是被雪涛替代、掉出了市场份额前五的队伍。

横向对比来看,盐类产品的件均价在本期关注的重点类目最低,2024年Q1的2.16元已是其在近六个季度中最高的均价。尽管其件均价在Q2有所下跌,但幅度较小,仍有2.15元。

从季度新品数量的角度来看,2024年Q2盐类新品共77款,虽相较上个季度有所增加,但总体仍处在较低梯队中,同比去年同一季度更是有将近一倍的差距。

食糖

如果说前文提及的几个类目内50%左右的品牌集中度已经是较低的水平,那么食糖类目下不到25%的集中度则体现出当前该类目市场中不同品牌间的份额差异相对较小,哪怕是头部品牌与尾部品牌之间的差距或许也只是一个爆品而已。但结合2024年Q1、Q2头部品牌的数据来看,当前CR5集团内部相对稳定,并未出现构成以及排名的变更。

件均价上,2024年Q2虽延续了2023年Q4开始的下滑趋势,但每一季度的下滑均保持在0.01元,幅度较小。可见,糖类产品的件均价自2023年Q4出现大幅提升后,稳定性较强、变化不大。

就新品数量的变动而言,第二季度相较于第一季度多推出了64款新品,重新回到了200+的水平,但对比2023年第二季度的313款仍有一定差距。

味精

从头部品牌的同比变动情况来看,味精市场当前相对稳定,CR5市场份额小幅提升是从Q1至Q2最为明显的变动。而在CR5集团内部,除莲花健康与红梅保持份额的同比上涨外,其余三大集团仍未能遏制住同比下跌的态势,长此以往是否会出现份额排名的变更仍需时间来回答。

与其余类目有所不同的是,味精类目的件均价走势似乎呈季度性变更。可以看到,在近六个季度中,味精类目的件均价都是在Q2出现峰值,Q1、Q3出现谷值。但从绝对值上看,自从2023年Q2达到5.99元的最高值后,其件均价便一直在波动下降。

如果根据季度新品数量进行划分,味精类目与蚝油、鸡精应当是同一梯队,其季度新品最高也仅有38款。但与前者不同的是,味精类目2024年Q2新品数量大幅提升,38款的数据在近六个季度中仍为峰值。

调味品趋势前瞻

正如前文所提及,要想在调味品市场激烈的竞争中夺得先机,便离不开对其市场发展趋势的前瞻洞察。基于马上赢品牌CT,我们对调味品类目中几个比较典型的趋势性概念进行了整体的前瞻,希望能够敏感地捕捉到发生在调味品类目内内部的、与健康消费大潮相关的一些概念与流行趋势。

趋势1:“有机”

根据我们的统计,自2023年Q1至2024年Q2,调味品类目中与“有机”概念相关产品均维持在200款以上,且仍有较为明显的波动上升趋势。从市占率的角度看,“有机”概念的火热更是不容忽视,尤其是2024年Q1至Q2,相关商品数量虽小幅减少,但其市占率却直线上升、增幅显著。尽管从数据上看,“有机”调味品产品目前市占率较低,但作为健康消费浪潮下在调味品市场中出现的新概念,仍吸引了较多调味品品牌的关注,其商品数量的变动趋势也侧面体现出已有品牌率先在这一概念上下功夫、试图找到新的增长点所在。

趋势2:“零添加”、“0添加”

相较于“有机”,“零添加”概念在调味品类目中则更加常见,与其相关的商品数量也从2023年Q1的484款不断提升至2024年Q2的1027款,涨幅超出2倍。同时,调味品市场中“零添加”概念商品的市占率也呈现出上涨的态势,截止至2024年Q2已经打破了4%的关卡,向着4.5%进军。对于当前的调味品市场而言,“零添加”概念的火爆在消费观念变革与升级的背景之下已经不足为奇。在行业龙头共同发力的消费者教育之下,兼具性价比和健康属性的零添加产品在市场的渗透率不断提升,或已成为调味品企业突出重围、抢占市场空间的重要机会。

趋势3:“低盐”、“低钠”

“低盐、低钠”虽为除“有机”、“零添加”外的另一重要趋势,但其商品数量与市占率的变动却更加波折。可以看到,“低盐、低钠”概念的商品数量与市占率在2023年Q3达到峰值后便有所下跌,尤其是在2023年Q4更是断层式下跌,至2024年Q1才有所放缓。而在2024年Q2,相关商品数量虽减少了一款,但其市占率终于在连续几个季度的下滑后出现了增长,增幅喜人。这一曲折发展的背后或许正是新概念商品与消费者消费观性之间的磨合所在,但从数据上看,“低盐、低钠”概念商品总体仍保持在350款以上,且其市占率能够稳定维持在0.4%以上,第二季度更是回升至0.6%左右,其未来的发展走势仍可以期待。

注:文/Cyy,文章来源:马上赢情报站,本文为作者独立观点,不代表亿邦动力立场。

注:文/Cyy,文章来源:马上赢情报站,本文为作者独立观点,不代表亿邦动力立场。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)