2024年06月05日 17:11:03

一、Lululemon公司介绍

1.1、创立与起源:Lululemon(LULU)由Chip Wilson于1998年在加拿大温哥华创立。1.2、产品与市场定位:Lululemon起初以瑜伽裤起家,现已发展成为涵盖瑜伽、跑步、训练、出行等全品类的时尚运动品牌。产品主要以贴身、舒适、排气等服用特点著称,深受消费者青睐。1.3、发展历程:从2000年开设第一家店开始,到2007年在美股上市,Lululemon的成功很大一部分归功于Chip Wilson的营销策略。1.4、市场策略:Lululemon不使用明星代言,而是通过品牌大使、教练、有影响力的商户和社区领袖等进行市场拓展,具有非常强的社交属性。二、Lululemon股票关键指标分析

2.1、Lululemon股票过去十八年的股价走势情况

从Lululemon股票过去十八年(2006年-2024年)的股价走势来看,Lululemon股价整体上是一直在上涨的。

目前(2024年5月29日)股价是298.540美元,总市值375.90亿美元。52周最高516.390美元,52周最低293.034美元。历史最高516.390美元,历史最低2.165美元。

2.2、Lululemon股票过去五年的每股盈利情况

在每股盈利方面,Lululemon股票过去五年的平均值为7.18美元。2020年每股盈利4.95美元,2021年每股盈利4.52美元,2022年每股盈利7.52美元,2023年每股盈利6.70美元,截至2024年1月每股盈利12.23美元。

总之,从整体趋势上来看,Lululemon股票过去几年的每股盈利是在不断增长的。

我们再来看看全球运动服饰领域的巨头耐克(NKE)过去五年的每股盈利情况。

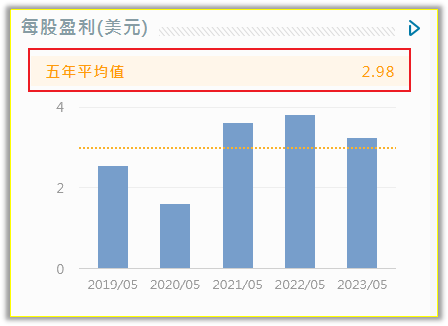

耐克过去五年的每股盈利平均值仅为2.98美元。

2.3、Lululemon股票过去五年的边际利润率情况

边际利润率是指边际利润与销售收入的比率,是反映增加产品的销售量能为企业增加的收益,销售单价扣除边际成本即为边际利润。

边际利润率方面,Lululemon过去五年的边际利润率平均值为14.37%。

而行业巨头耐克过去五年的边际利润率平均值为10.56%。

2.4、Lululemon股票过去五年的股东权益回报率情况

股东权益回报率(Return on Equity) 简称ROE,是一个衡量股票投资者回报的指标。它亦评价企业管理层的表现-盈利能力、资产管理及财务控制。

在股东权益回报率方面,Lululemon过去五年的股东权益回报率平均值为34.39%,也就是说,Lululemon股票过去五年的平均投资回报率达到了34.39%。

耐克过去五年的股东权益平均回报率为41.04%。

2.5、Lululemon股票过去五年的总资产回报率情况

在总资产回报率方面,Lululemon过去五年的总资产回报率平均值为20.36%。

耐克过去五年的总资产回报率平均值为14.35%。

三、Lululemon过去五年的收入情况分析(相比于美股市场上很多还在亏损的公司,lululemon的收入在高速增长)

从图中我们可以看到,Lululemon过去几年的总收入一直在高速增长。

毛利也是每年在不断增长,一年比一年高。

营业利润也是每年在不断增长,一年比一年高。

净利润也是每年在不断增长,一年比一年高。

四、Lululemon的产品扩张策略

Lululemon的产品扩张策略主要是通过扩张品类来抢占更多的消费者“衣柜空间”,早期主要以瑜伽裤作为切入口,目前已经覆盖了女性/男性室内运动场景和部分休闲场景的基本款。其女性核心系列包括运动裤Align系列、女性轻薄运动系列Fast and Free、女性专业训练系列Wunder Train、拉链式运动外套Scuba系列和Define系列,多种面料拼接的Wunder Under系列,休闲全场景系列Softstreame等系列,其中女性运动裤Align系列在2022年已成为超过10亿美金的大单品。男性核心系列包括经典ABC商务休闲长裤系列、较ABC休闲裤更正式的男士Commission系列、运动短裤Pace Breaker和License to Train系列、Steady State和Soft Jersey男性休闲服装系列等。此外,Lululemon在箱包品类中也发布多了产品,如富有盛名的腰包Everywhere。2022年是Lululemon的创新大年,已经正式进入女性跑鞋市场,并推出首个综合性Hike徒步系列、首个网球服饰系列、首个高尔夫系列,Evolution系列Polo衫等系列。2024年3月更是推出了Cityverse男女同款休闲鞋,同月推出男性跑鞋Beyondfell系列,并将在5月推出同系列的越野跑鞋。猛兽财经认为Lululemon的运动/休闲服饰系列扩张已经基本结束,但在户外运动和休闲正装、鞋类领域仍有一定的增长空间,且判断Lululemon的休闲鞋如Cityverse未来将有较好的表现。

五、Lululemon发展客户的策略和客户群体

(1)品牌定位:Lululemon定位为于高端品牌,其产品价格高于其他运动品牌,并且吸引那些重视品牌质量胜过价格的消费者。

(2)目标客户群体:Lululemon的目标客户群体被称为“Super Girls”,这个群体主要包括24至35岁之间、未婚未育、教育程度高、年收入高的女性,她们热衷于运动和旅行。

(3)社群文化:Lululemon通过创建独特的社群文化来吸引和保留客户。它通过“门店教育家”、“品牌大使”和“超级用户”等角色构建了社群生态体系,这些角色共同促进了社群的凝聚力和品牌忠诚度

(4)本地KOC/KOL推广:Lululemon通过与本地的KOC(关键意见消费者)和KOL(关键意见领袖)合作,利用他们的影响力推广品牌和产品。

(5)DTC模式:Lululemon采用直接面向消费者的(DTC)模式,通过线上和线下渠道提供全渠道用户体验,增强与客户的直接联系。

(6)社群营销:Lululemon通过社群营销活动,如定期的跑步、训练和瑜伽等,增强与客户的联系,提高品牌忠诚度

(7)教育家策略:Lululemon的教育家(Educator)在门店中扮演重要角色,他们不仅是销售人员,更是品牌理念和生活方式的传播者。

(8)内容营销:Lululemon在社交媒体上采用内容营销策略,通过高质量的内容吸引和教育消费者,而不是单纯的广告投放。

通过这些策略,Lululemon成功地打造了一个忠实且具有高消费能力的客户群体,这些客户不仅购买产品,更接受了品牌所传达的生活方式和价值观。

猛兽财经查了下,Lululemon目前在淘宝有384万粉丝。淘宝店销量第一的女士运动夹克(单价1080元人民币起),销量已经达到了1万+淘宝店销量第一的男士运动短袖T恤(单价290元人民币起),销量已经达到了9000+在京东,Lululemon目前有164.5万粉丝在抖音。Lululemon目前有48.3万粉丝在小红书,Lululemon目前有15.4万粉丝,小红书上的笔记早已突破33万篇。不少消费者对Lululemon瑜伽裤的型号、功能、面料也如数家珍,而中产、女性也成为Lululemon的购买主力军。“很多女性甚至将“我只穿lululemon”这句话挂在嘴边,每年在购置lululemon相关产品的花费上也不少于3万元,且家中已购置超数十条各色瑜伽裤。

但lululemon也存在争议。“3000多(元)买了两身装备,其中一条裤子穿了两天居然起球了?”在社交平台,lululemon某款系列运动紧身裤在高频摩擦下的起球问题就遭到不少消费者吐槽,该型号瑜伽裤售价在580元-850元不等。“面料起球问题本身并不致命,主要看消费者的接受程度。从另一角度来说,lululemon的起球的问题没有影响到销售,可见消费者对品牌的忠诚度,如果换作耐克、阿迪达斯可能结果就不一样了。”

六、lululemon直营门店数量情况分析(每年还在增长,尤其是中国地区)

从上图可以看出,lululemon的直营门店数量过去几年,截止每个季度末一直是在增长的。

2023年lululemon一共新增了56家直营门店,其中中国内地新增加了28家,美国地区新增了17家,直营门店总数已经达到了711家。分渠道看,直营门店销售总额同比增加了20.9%至44.1亿美元,同店可比销售额增长了13%;DTC销售总额同比增长了16.5%至43.1亿美元;其他渠道收入同比增长了17.7%至9亿美元。

七、lululemon在北美地区的增长情况分析(在北美的增长已经非常稳定)

对比lululemon和耐克在北美的运动服饰销售金额和市占率,猛兽财经发现lululemon的体量已经接近耐克在北美的服饰收入。若按照目前耐克和lululemon在北美的增速,大约在下1-2个财年lululemon运动服饰的体量和市占率就将超越耐克,可见lululemon在北美运动服赛道的体量已经不可小觑。八、Lululemon在北美以外的收入仅占20%,全球化空间非常充足

Lululemon过去10年和5年扣除汇率影响的复合增速分别为20.7%/24.7%,近5年的收入加速主要受益于品类扩张和区域扩展。截止2023年,Lululemon在北美/加拿大/中国/其他区域的销售占比分别为66%/13.4%/10%/ 10.6%,除北美以外的其他区域占比仅为20%。对比行业龙头耐克和阿迪达斯在本土大本营外的销售占比分别为56%和61%,猛兽财经认为Lululemon还有足够的全球化增长空间。除过2020年因为疫情影响外,Lululemon的同店(店效包括线上销售)自2015年以来一直为正,复合平均增速为14.1%,收入和同店表现中间的差距主要来自于线上销售的贡献以及新开店的影响。从渠道占比来看,受益于全球疫情中居家运动和线上购物的风潮,2020财年Lululemon线上销售飙升,线上收入占比达到51.9%,然后到了2023线上占比又下降到了44.8%。从消费者分布来看,2018年至2022年,Lululemon的男子产品增速大多高于女子产品增速,并且带动男子产品收入占比持续提升至2021年的24.5%,但到了2023年,男子产品的上涨势头略有下降。

九、海外人群破圈仍处于上升期,抖音有望将拉动Lululemon在中国内地的人群破圈根据Lululemon在2023年9月分析师大会上的数据,Lululemon品牌在澳洲/英国/中国大陆/法国/德国的品牌认知度分别为19%/15%/7%/3%/3%,其中男性认知度均在10%以下,明显低于女性认知度。因此,男性市场、海外市场成为Lululemon未来增长的主要驱动力。而中国又是Lululemon最重要的海外市场,截止2023年,Lululemon在中国大陆仅有127家门店,线下圈层触达人群有限,线上仍是重要的销售平台。Lululemon早在第三方平台如天猫、京东和微信公众号+小程序商城+企业微信+微信社群的私域进行布局,并重视在小红书的内容分享,已经在形成一套线上线下、公域私域联动的内容和流量循环体系。虽然Lululemon2023年在传统线上平台销售增速出现回落,但2024年1月以来Lululemon在抖音的官方旗舰店正式开业,直播开播以来,单约销售额最高场次的城市中,没有开设Lululemon店铺的城市人群也旅屡有上榜,抖音目前已成为Lululemon新的人群破圈和流量增长的线上渠道。

十、华尔街投资机构对Lululemon的看法

过去一年总共有31家华尔街投资机构对Lululemon做出了评级,其中有22家投资机构给出了“买入”评级,给出的目标价在 397美元到550美元之间。有6家投资机构给出了“持有”评级。有3家投资机构给出了“卖出”评级。十一、结论

Lululemon目前已经覆盖了女性/男性室内运动场景的基本款和部分休闲场景的基本款,正在向女性/男性室外运动场景、休闲正装和鞋类扩张产品系列。同时,Lululemon的体量已经接近耐克在北美的服饰收入,在北美拥有同样品牌调性、客户群体、价格带、产品风格的众多竞争对手也在逐渐崛起。猛兽财经判断Lululemon在北美高速增长期已过,进入稳健增长区间。Lululemon除北美外的其他区域占比目前仅为20%,所以,Lululemon还有足够的全球化增长空间。同时海外人群破圈也处于上升期,抖音有望将拉动Lululemon在中国内地的人群破圈。猛兽财经认为Lululemon的股价能达到350美元,较当前的股价(298.540美元)还有15.51%的上升空间。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)