特约 | 王天一

今年9月29日,成立仅仅四年的Tims中国(THCH.US),借助“SPAC+PIPE”新模式,在纳斯达克挂牌上市。从其股东名单来看,有餐饮品牌国际公司(Restaurant Brands International Inc,NYSE:QSR,咖啡连锁拥有者)、笛卡尔资本(Cartesian Capital Group)、腾讯、红杉中国、中鼎资本等明星资本机构。但同时其借壳的目标公司96%的原始股东选择了退出。

二级市场上,Tims中国上市一个多月,截至10月31日收盘,其股价每股从7.99美元跌到了3.705美元,跌幅为54%。

那我们该如何看二级市场的“用脚投票”,以及机构投资者的入局加持?Tims中国未来能否对标星巴克?是否能够实现在国内快速开店,保持盈利的目标呢?本文将进行探讨。

笛卡尔、腾讯、红杉等资本加持

Tims中国要复制瑞幸咖啡扩张策略?

Tims(全称Tim Hortons)是创立于加拿大的咖啡连锁品牌,本文为方便读者,称中国公司为Tims中国,商标实际控制者餐饮品牌国际公司(Restaurant Brands International Inc,NYSE:QSR)为Tim Hortons。

Tims中国是一个典型的后来抢滩者,公司成立于2018年,根据招股说明书,Tim Hortons虽然拥有连锁品牌,但仅占上市前公司8.6%的股份,是一个典型知识产权入股方,而后台控股的则是笛卡尔资本(Cartesian Capital Group),笛卡尔资本作为控股股东,在Tims中国上市前拥有公司57.8%的股权。

这一品牌加资本组合成立后,首先在2020年5月获得来自腾讯的投资。2021年2月红杉中国领投第二轮融资,腾讯、中鼎资本分别跟投。上市前三方权益分别是:14.95%(腾讯)、11.43%(红杉中国)、5.71%(中鼎资本)。

在积极寻求融资的同时,2019年全球第4850家Tims咖啡店也落户中国。最新统计显示,其在全国20多座城市拥有500家门店。对标深耕中国市场20多年、门店数量比Tims中国多10倍以上的星巴克,Tims中国又是如何扭转这一不利局面呢?

简单地说就是引入互联网等科技企业的扩张模式:首先吸引风险投资者,快速开店到达一定规模后再上市筹集资金。创立于2017年底的瑞幸咖啡,就是用这种办法5年内数量超过了国内经营20多年的霸主星巴克,截至2022年第二季度末,瑞幸咖啡国内的门店数达到了7195家,是国内目前门店数量最多的连锁咖啡品牌,比星巴克中国多出1434家,2022年Q2总净收入32.987亿元,星巴克第二季度中国市场的营收为5.4亿美元,折合人民币约36.36亿元,仅比瑞幸咖啡多了3亿元左右,虽然瑞幸后来由于财务丑闻走错了路,但是这种发展模式绝对值得Tims中国借鉴。

上市新模式:SPAC+PIPE组合

Tims中国为了迅速赶上对手的规模,选择通过“SPAC+PIPE”的非常规模式在美上市,节省了宝贵的时间。SPAC(Special Purpose Acquisition Company),全称是特殊目的收购公司,是另一种形式的借壳上市,首先投资者注资到空白支票公司,空白支票公司账面上只有现金,没有经营业务,却先在股票交易所上市,就像一个建好的停车位等待着驾驶者来停泊。由于空白支票公司账面简单,不存在负债和法律纠纷,更不需要为借壳支付对价,寻求上市的公司可以省去上市申请的漫长等待时间,成为近年来一种流行的上市方法。空白支票公司股东可以投票表决是否支持合并和自主拿回现金。

PIPE(Private Investment in Public Equity),叫做私人投资公开股票,主要以低于市场价格购买公开交易的股票,这种购买方法是投资公司、共同基金和其他大型投资者的一种做法,简单地说就是上市后定向增发。

Tims中国看中的SPAC是银冠收购公司(Silver Crest Acquisition Corp.),这家公司是在2021年1月14日在纳斯达克上市的SPAC公司,当时共筹集3.45亿美元。2021年3月3日,美银证券作为交易中介向银冠收购公司发出电子邮件,介绍Tims中国为潜在的业务合并目标。2021年3月10日,笛卡尔代表Tims中国与银冠收购公司签订保密协议。

双方讨论焦点是在对Tims中国估值,在2021年6月15日,合并双方同意Tims中国估值为16.88 亿美元,后来由于全球股票市场下滑,2022年3月9日,双方对合并协议的条款进行了修改,最重要的变化就是Tims中国的估值从16.88亿美元降低至14亿美元。2021年末Tims中国净资产为人名币3.39亿元,约为5300万美元,估值的市净率为26倍多。由于那时开始连锁经营仅仅两年多,一直处于亏损状态,2021年亏损人民币3.83亿元(6000万美元)。考虑到估值主要基于对未来发展的预期,但是这么高的估值和未来的不确定性,让银冠收购公司股东望而却步,虽然接下来银冠收购公司的股东投票通过了合并提案,但是99%的股东要求赎回自己的资金,直接要抽走3.43亿美元,只留下大约358万美元资金给合并后的Tims中国,这样根本无法满足Tims中国对资金的需求,在此背景下,只能通过另一个管道来为公司融资——PIPE。

在合并协议中要求满足最低筹资金额要达到1.75亿美元,面对只剩下358万美元的空壳公司,只有通过PIPE求助外部投资者,一些前期参与融资的股东和不愿透露企业名称的机构承诺购买445万股,合计4450万美元,作为回报,这些PIPE投资者如果认购金额超过1000万,就有资格参与分享60万普通股和120万认股权证,截止到公告日期,Tim Hortons、腾讯和笛卡尔子公司已经同意各投资1000万美元,这样每个机构又免费获得了20万普通股和40万认股权证,认股权证行权价格是11.5美元。

后续随着其他机构的加入,最终筹资超过了2亿美元,扫清了Tims上市的最后一个障碍。

估值过高

原上市股东和新进机构产生分歧

为了挽留更多的银冠收购公司股东,保荐人向银冠收购公司无偿赠出50%的股份和认股权证,共计银冠收购公司B股431.25万股和445万股认股权证,从而增加了没有赎回股东交割后的所有权。银冠收购公司原股东到8月29日截止日期,最后的赎回比例是96%,金额为3.31亿美元。

Tim Hortons连锁品牌创始于1964年,由加拿大著名冰球运动员蒂姆·霍顿(Tim Horton)用自己的名字注册成立,霍顿不幸于1974年车祸去世,当时有35家连锁店,后来由联合创办人乔伊斯买下接近一半的股份,当时整个公司估值接近200万美元,如果考虑通货膨胀因素,当时的200万美元等于现在1100万美元(200×5.52),当时的规模是Tims中国2021年底规模的十分之一,由此计算Tims中国估值仅为1.1亿美元左右,以后产权调整均按照门店规模简单估值。

乔伊斯成为Tim Hortons独立所有人后,经过20年的发展,连锁店扩展到1000家,在1995年以3.5亿美元把Tim Hortons卖给汉堡连锁企业Wendy's ,当时的3.5亿美元折合现值为6.83亿美元,由此计算Tims中国估值应该是2.3亿美元左右。Tim Hortons由于规模、盈利超过汉堡连锁企业Wendy's,股东要求Tim Hortons分拆上市,2006年IPO时Tim Horton市值为44.85亿美元,共有2885家连锁店,据此Tims中国估值为8.91亿美元。在2014年3G资本又主导110亿美元收购Tim Hortons,然后与汉堡王合并,当时对应Tims中国估值是11.8亿美元。

读者可以由表1得出如下结论:随着Tims Hortons的规模不断扩大,人们对Tim Hortons的估值也逐渐提高,对应Tims中国的估值从1.23亿美元提高到11.8亿美元。即使最高的11.8亿美元也要比最终的估值14亿美元低16%。

最后一次3G资本收购价格为110亿美元,当时Tim Hortons资产评估只有60多亿美元,3G资本给出了50亿美元的溢价。1995年联合创办人乔伊斯卖出Tim Hortons的价格是3.5亿美元,19年间Tim Hortons增值了31倍多,复合增长率达到了20%,这个教训说明认准好的企业不要卖出,长期持有享受时间的复利。

当时3G资本给出这么高的溢价是有原因的,Tim Hortons作为加拿大最大的快餐连锁,在当地拥有超过4300家连锁店,每天供应超过500万杯咖啡,按照加拿大3800万人统计,每8人就有1位在一天之内光顾Tim Hortons咖啡,80%的加拿大人每月至少访问一次,就像我们的油条、豆浆一样深受百姓的欢迎,一代代人伴随着连锁店的咖啡和甜甜圈长大,一些在乡村工作的人甚至下班后开车半个小时去镇上买杯Double Double(双份奶,双份糖)咖啡。

这一习惯用语甚至被收进加拿大牛津英文词典,Tim Hortons融入了普通人的生活,赢得了加拿大人的味蕾和心,这个商标不再仅仅代表一家咖啡和烘焙店,和冰球、冰酒,枫叶、枫糖一起成为加拿大的象征标识。

相比之下Tims中国新进中国市场,估值上却远远超过同等规模情况下按照Tim Hortons计算的估值,市净率更是高达26倍,这也是绝大多数原股东退出合并后公司的原因,然而一些战略投资者例如笛卡尔、腾讯、Shaolin Capital、Cantor Fitzgerald等公司看好Tims中国的未来,增加或者新进资金投入到上市公司里,这也代表着机构投资者和个人投资者的分歧。

相比于星巴克——咖啡连锁的全球王者,在全球有32000多家连锁店,年营业收入大约300亿美元,目前市值有1000亿美元,市盈率是24倍,市净率竟是惊人的-12,如果不看企业的名字,肯定以为是资不抵债要破产的公司。如果仔细研究一下原因,就会赞叹是卓越资本运作的典型,从2022年三季报来看,公司总资产是281.56亿美元,而负债高达368.15亿美元,由此得到所有者权益是负86.59亿美元。

星巴克股东权益为负是由两个原因造成的,首先是公司通过分红、股份回购的金额超过了公司赚取的金额,以最近3个财年为例(2019-2021),星巴克净利润合计87.26亿美元,而回购股票一项金额竟然达到104亿美元,再加上现金分红58多亿美元,合计回馈股东162亿美元,比3年净利润高出近75亿美元,可见公司现金流极度充裕,管理层超级自信。其次是公司强大的融资杠杆,特别是一些免费的浮存金例如预付连锁加盟费、长期递延收入等。

从Tims中国和星巴克对比来看,恰好代表着人成长的两个阶段,Tims中国是含着Tim Hortons和笛卡尔资本金钥匙出生的孩子,每年都在快速成长,但是自身的现金流不足,需要资本的协助才能健康发展;而星巴克完全像个健壮的远动员,每年保持着高水平,但是成绩提高的幅度很小,创造的现金流超过自身的需求,可以报答父母的养育之恩。

对标星巴克

咖啡价格有优势但品牌溢价或不足

从IPO融资来看,拿到14亿元人民币现金,如果每个店的开店成本保持在60万人民币左右,公司可以新增2250个连锁店,达到2026年2750家门店的规模。

Tims中国去年底有373家自营店和17家加盟店,未来扩张也主要是以自营店为主,这样的好处是方便统一决策、管理 ,市场反应速度快。与此相比,Tim Hortons主要以连锁经营为主,由于与汉堡王合并后公司年报不再公布自营店数据,只能从合并前的2013年年报查到具体数据,当时总共有 4,485家连锁店,加盟连锁比例高达99.6%,公司自营店仅仅16家。

这也是早年快餐连锁迅速发展的根本原因,麦当劳、赛百味、汉堡王、肯德基等品牌都是发轫于上个世纪中后期,连锁店主要靠加盟商投入资金,经营步入正轨后,连锁经营商通过自建物业或者承租经营场所,承租时通过自身品牌优势可以压低租金,和物业签订长期合同后再返租给加盟商,这像现在的长租公寓一样,通过返租物业获得更高的利润。2021年,麦当劳从加盟商那里获得了130亿美元的收入,租金收入高达64%(84亿美元),加盟费仅占36% (46亿美元),难怪麦当劳号称全球最大的房地产商。

这一模式却不适合国内发展,Tims中国由于新进国内咖啡市场,并没有议价优势,相反星巴克最大的优势就是有品牌溢价,在主要商业区已经布局完成,由于物业在招商时要争取著名品牌入驻,给了更大的折扣,这样Tims中国就在网点选择上处于不利地位,好在有海外一些成熟的经验,国外Tim Hortons连锁店更多是开在高速路口,直接和加油站合作,Tims中国也照搬和中石化易捷便利店开展合作,易捷是国内最大的便利连锁店,共有27,800家门店,期待未来便利店成为咖啡销售的主要渠道,未来甚至扩展到邮局、银行和茶餐厅。

开店规模可以完成,盈利却是更大的挑战,国内咖啡定价已经偏高。美国星巴克大杯拿铁咖啡平均价格是3.65美元,而星巴克相同咖啡在国内售价约为人民币30元。结合两国时薪工资收入来看,咖啡在美国的定位类似我们以前的国民饮料大碗茶,老少咸宜,是大众消费,而国内的咖啡消费者则集中于白领、中产阶级和喜欢潮流的年轻人。

从供需情况来看,美国属于成熟市场,全国每天喝大约4亿杯咖啡,如果按照3.3亿人口计算,平均每人每天1杯多,虽然无法详细统计有多少从咖啡店售出,但是美国咖啡店多达2.4万家,年收入达到120亿美元。2021财年报告期内,星巴克中国区收入237亿元,瑞幸咖啡净收入接近80亿元,两者合计人民币317亿元,如果按照国内主要连锁品牌的16840家咖啡店平均估计,国内市场规模大概在450亿元左右,折合62.5亿美元,达到美国规模一半以上了。

如果按照目前发展速度,到2030年国内咖啡店会超过7万家,乐观的估计可能到达10万家,年营业额会超过2500亿元人民币(450×1.2^9=2322,再考虑通货膨胀涨价因素),成为全球最大的咖啡消费市场。如果Tims咖啡能拿到20%市场份额,收入可以达到500亿元左右。如果按照10%(对比星巴克15%-16%)的营业利润率计算,营业利润有50亿元左右,如果净利润有25亿元,市盈率假设15倍,市值375亿元,对应目前接近40亿元人民币市值,8年收益有8倍多,复合收益率是32%。

看来对Tims中国,当下最重要的任务是要坚持活下来。因为Tims中国2021年收入人民币6.43亿元,亏损为3.82亿元,2022年上半年实现营收4.04亿元,比去年同期增长了70%,并没有报告经营结果,可能亏损仍在扩大。

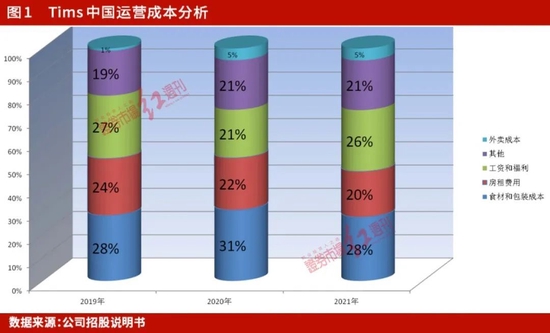

如果再分析一下连锁店运营成本,最主要的是食材和包装成本、房租和工资这三项,最近3年合计占运营成本分别是80%、74%和73%,未来最大的变化在于市场推广费用,从2019年的800万元增长到2021年的5000万元。

为了应对价格通胀、燃料涨价以及供应链中断相关的额外成本和费用,从2022年开始,Tims中国提高了包括咖啡在内的饮料产品的标价,每杯涨价1至2元,大约为标价的5%-8%,并将其促销折扣率降低3%-5%,由此推断Tims中国平均咖啡价格是22.5元左右,由于星巴克国内咖啡平均价格接近30元,相对有25%的价格优势,比瑞幸咖啡稍贵一些。涨价后利润率保持相对稳定。如果上述成本和费用继续增加,则无法保证可以继续提高价格以维持其利润率。较低的利润率可能会加大亏损,并对其股价和前景产生不利影响。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)