新浪科技 杨雪梅

8月4日晚间,阿里巴巴发布了发布了截至2022年6月30日的2023财年第一季度财报(注:阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束)。

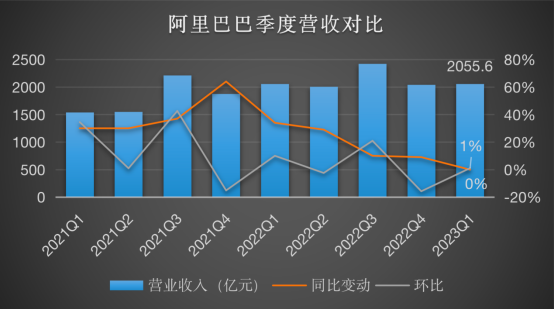

财报显示,阿里巴巴第一季度营收2055.6亿元,同比下滑0.1%,预估2039.7亿元。调整后净利润302.5亿元,同比下降30%;调整后每ADS收益11.73元。

在上一季度疫情带来巨大不确定性下,阿里巴巴营收基本保持了稳定,超过市场预期,但净利润下降明显;就业务来看,核心商业超预期,云计算和创新业务不及预期,其中创新业务收入下降30%;不过,随着持续优化成本,淘特、Lazada、淘菜菜等关键战略业务亏损收窄。

阿里巴巴集团董事局主席、CEO张勇表示,今后公司在消费端的工作重点是从用户数规模增加,转移到能够服务好现有用户:“其实我们10亿消费者覆盖了中国几乎所有的活跃消费者,要服务好这些消费者,做好他们分层分类的运营,提升每一层用户的钱包份额。”

持续优化成本,关键战略业务亏损收窄

面对外部不确定性,阿里巴巴通过持续改善运营效率与优化成本,本季度关键战略业务均出现亏损收窄。其中,淘特、Lazada实现亏损同比和环比收窄;淘菜菜亏损环比大幅收窄。饿了么单位经济效益改善,推动本地生活服务分部的经调整EBITA亏损收窄,优酷已连续五个季度实现亏损同比收窄。

成本优化还体现在人员变动上。截至2022年6月30日,阿里巴巴拥有245700名员工,而截至2022年3月31日为254941人,过去三个月,减少了9241人。相比较去年年底的259316人,则减少了13616人。不过,尽管有宏观上的不确定性,阿里今年仍新加入了6000名大学生。

对于成本控制的成效,阿里巴巴高管在电话会议中表现出了对结果的满意。阿里巴巴CFO徐宏提到,报告期内,成本优化得到了比较好的结果,在本财年接下来的几个季度里,成本优化控制方案会继续执行,聚焦在优化成本和提高效率等各个方面,坚定地继续落实执行。

不过在一些领域,包括技术领域和基础能力建设领域,公司还是会坚定地持续投入,以实现更长期的,可持久的发展。徐宏表示,对于高质量和高效率增长的坚持,最终还是会推动税息及摊销前利润率的提升。

张勇强调,对阿里来讲,成本优化绝对不是一个财务视角的工作,跟公司整体战略选择、对环境的判断、阶段和战略取舍是高度关联的,“追求高质量增长是我们一贯的经营方针”。

2022财年内,阿里巴巴完成了在两年前制定的,在中国服务10亿年度活跃消费者的既定目标。而在上一份财报,阿里就明确了从高增长迈向高质量发展的努力方向。张勇认为,工作重点的变化对于整体的效率优化,对于利润率提升都有很大的帮助。

财报显示,在截至2022年6月30日的12个月里,阿里巴巴有超过1.23亿的年度活跃消费者在淘宝和天猫上人均消费超过1万元。

云计算将带来新产业机会,有望拓宽赛道

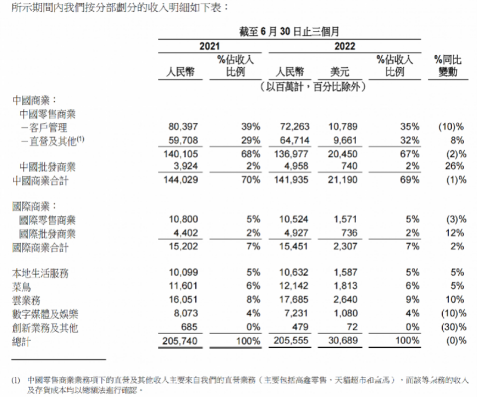

2023财年第一季度阿里巴巴营收同比基本保持稳定,主要由于中国商业分部收入同比下降1%至1419.35亿元,部分被云业务收入同比增长10%至176.85亿元所抵销。

在几块业务中,数字传媒和娱乐、创新业务及其他收入下降明显。其中,数字媒体及娱乐分部收入同比下滑10%,主要由于阿里影业、优酷和其他娱乐业务的收入下滑。不过,本季度该板块亏损为连续五个季度同比有所收窄,优酷的日均付费用户规模同比增长15%。

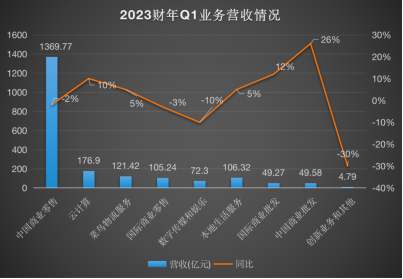

财报显示,截至2022年6月30日止三个月,来自创新业务及其他分部的收入为人民币4.79亿元,相较2021年同期的人民币6.85亿元下滑30%。

财报显示,截至2022年6月30日止三个月,阿里巴巴来自中国零售商业的收入为人民币1369.77亿,较2021年同期的人民币1401.05亿元下滑2%。其中,直营及其他收入为人民币647.14亿元,相2021年同期的人民币597.08亿元增长8%。该增长主要来自盒马及阿里健康的直营业务收入增长所贡献,部分被新冠肺炎疫情导致的线下销售疲软所抵销。

中国批发商业收入为人民币49.58亿元,相较2021年同期的人民币39.24亿元增长26%,增长主要来自新免税批发业务和提供予付费会员的增值服务收入的上升。

整体来看,中国数字商业板块收入为1419.35亿元,同比下降1%;客户管理收入同比下滑10%。

客户管理收入的下滑,主要由于新冠肺炎疫情反复,以及其导致 4月和 5 月大多时候供应链和物流中断所影响,导致淘宝和天猫的线上实物商品 GMV(剔除未支付订单)同比录得中单位数下降和取消订单增加。财报显示,5月下旬,随着物流的恢复及618购物节的推动,GMV正在复苏,天猫618支付GMV实现同比正增长。

此外,一季度淘宝及淘特上M2C商品产生的支付GMV同比增长超过40%。淘特通过优化用户获取的投入,以及提高活跃消费者的平均消费,促使其亏损同比及环比均大幅收窄。淘菜菜GMV增长同比超过200%,亏损同比增加,环比大幅收窄。

云业务虽然低于市场预期,但仍取得了不错的增长,主要由于非互联网行业的增长复苏,由金融服务、公共服务以及电讯行为所驱动。阿里云的收入正变得越来越多元化,非互联网行业客户的收入占比持续提升,最新季度占比达到53%,较去年同期上升超过5个百分点。

一定程度上,云业务代表阿里巴巴对于新技术和产业机会的探索,是阿里巴巴三大战略“消费、云计算、全球化”中的重要一环。其高管在电话会议上透露,可能会从云计算的角度去考虑新能源这样巨大的产业机会,以此来拓宽赛道。此外,站在消费、云计算的角度去在海外市场捕捉机会,也是未来努力的方向。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)