作者 | 刘艺晨 编辑 | 潘心怡

来源:36氪

极热天气持续数日,“雪糕刺客”被列入互联网通缉令,如何避开那些外表平平无奇、价格刺痛人的雪糕,成为今夏最热门的话题之一。对“钟薛高们”的讨伐声激起了大众对贵价雪糕的防御心理 ,背后实则是一场持续数年的雪糕市场中高端战役。

争夺冰柜

“雪糕刺客”价格过高、不明码标价、货签不对位等问题由来已久,却还能源源不断出现在一线城市拥挤的冰柜,隐约透露出一场来自渠道、品牌与终端利益的较量。

艾媒咨询首席分析师张毅认为,目前销售渠道更热衷尝试高价产品,价格和利润息息相关,成为上下游都要考虑的事情。

一线城市便利店的选址往往更靠近核心商圈、更重视坪效,选品逻辑也较为严苛。据《经济观察报》报道,以便利蜂为例,其雪糕冰淇淋SKU稳定在150个左右,表现不佳的品类或面临末位淘汰的风险。

这也为试图进入便利店的雪糕品牌设立了更高的门槛,来自前者的条码费、陈列费等硬性支出,在进场环节就分去了一大块利润。

《经济观察报》报道指出,想要进入便利店,经销商要为一个条码支付500-1000元不等的费用。此外,便利店的前后台费用合计(如销售扣点、运输费、仓储费等)通常在40%-50%左右。一支售价10元的雪糕中,有4-5元是被便利店赚走的。

高昂的渠道费对产品的毛利提出了更高要求,这也成为“雪糕刺客”频繁出现在便利店的直接导火索。

部分品牌雪糕批发价、零售价格对比,36氪整理制表

部分品牌雪糕批发价、零售价格对比,36氪整理制表36氪查询经销商给出的一份报价单发现,单支钟薛高产品终端毛利价格集中在4-5元区间,而伊利给到的毛利空间多在0.6元-1.5元,经典产品小布丁的利润空间更是只有0.2元。以此推算,零售商卖出20根小布丁,才能追平一根钟薛高的毛利。

盒马方面向36氪提供的数据也从侧面证明了这一点,省去了中间环节,盒马旗下“盒马先生”系列雪糕,定位头部新消费雪糕品牌的同等品质,价格却便宜约30%。

尽管毛利较高,但拼体量来看,“钟薛高们”与传统巨头的差距悬殊,难以逾越。

乳业分析师宋亮在接受媒体采访时表示,从品牌全线产品来看,钟薛高平均毛利率或高达60%-70%。相比之下,伊利冷饮业务毛利率为40.27%,三元股份的冰淇淋业务毛利率则为31.7%。

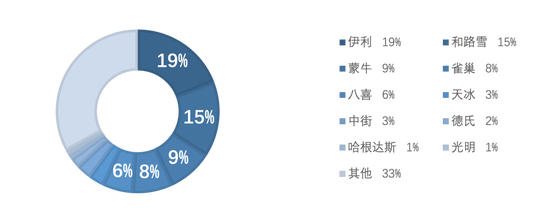

但《中国冰淇淋/雪糕行业趋势报告(2022版)》却显示,伊利、和路雪、蒙牛、雀巢4家雪糕/冰淇淋品牌线下冰淇淋市场份额分别达到19%、15%、9%和8%,合计达51%。

2021年中国冰淇淋线下市场份额占比情况 数据来源:《中国冰淇淋/雪糕行业趋势报告(2022版)》

2021年中国冰淇淋线下市场份额占比情况 数据来源:《中国冰淇淋/雪糕行业趋势报告(2022版)》这样的占比和渠道渗透情况直接挂钩,深耕多年的传统品牌短时间内难以被超越。截至2020年底,伊利在全国拥有600多万个终端网点,其中乡镇网点超过100万个;到2021年9月底,伊利经销商数量共计14559家。近两年才开始布局线下渠道的钟薛高,目前销售网点近40万个。

新消费品牌想通过薄利多销的路子与巨头掰手腕,希望渺茫,便只能通过网红包装抬高身价,切走更为细分的中高端市场。

一直以来,伊利、蒙牛在大众市场占绝对优势,冷链物流成本更低的地方品牌在低线市场活得滋润,新消费品牌则在线上保持着较高的活跃度。但随着新消费品牌对线下渠道加速铺设,矛盾在便利店几平方的小小冰柜里爆发了。

高端化之路

从单价5毛的盐水冰棒到“雪糕刺客”们的神仙打架,中国的雪糕市场经过了漫长的变迁。

一开始,高端雪糕市场是外资品牌的天下,1993年进入中国市场的和路雪凭借梦龙和可爱多,在5-10元区间占据主要优势,哈根达斯盘踞在核心商圈等黄金位置,地位难以撼动。

本土品牌方面,蒙牛、伊利、光明等企业掌控中端价格带的话语权;德氏、天冰等区域性老牌雪糕定位中低端。

2012年起,以市场份额第一的伊利为代表,雪糕营收增长放缓之下,众多品牌开始将目光投向高端市场,但反响平平。

直到2014年东北大板横空出世——在平价雪糕仍固守1-2元档位的时期,东北大板以3元价格流行全国,雪糕的价格体系也随之开始松动。

和今天的钟薛高一样,渠道对东北大板的推崇源自诱人的利润空间。除了在报刊亭、烟酒店大量投放小型冰柜,东北大板还给摊位留出了50%的毛利。

与此同时,考虑道口味和口感在零售食品市场扮演的角色愈发重要,伊利和蒙牛则把重点更多放在了冰淇淋的原料、工艺上。

2015年,伊利推出“甄稀”系列雪糕,主打“8小时鲜制稀奶油”,采用欧洲进口设备,使冰淇淋料液经过均质工艺后粒径可达微米级。蒙牛也在两年后对旗下高端冰淇淋品牌“蒂兰圣雪”进行升级,强调其对优质纯牛奶和全球顶级食材的使用,包括香草圣地马达加斯加的香草、澳洲直接进口稀奶油和100%比利时巧克力等。

高端化的另一大动力则来自成本端的压力,尤其是原材料、冷链物流运输等方面耗资提升。据伊利财报,2021年公司冷饮产品主营业务因销量上升增加成本3.1亿元,因材料价格变动、产品结构调整增加成本2.86亿元,装卸运输增加成本0.41亿元。

成本端叠加消费端变化,雪糕市场规模出现了飞跃式发展。数据显示,2015年-2021年,中国冰淇淋行业的市场规模由不足900亿增长至1600亿,6年间累计上涨超90%。据欧睿国际咨询数据,从2015年到2020年,中国整体冷饮平均单价上涨了30%。

中国食品产业分析师朱丹蓬认为,当前中国雪糕市场进入了精准细分、多层次消费档次的节点。消费能力的不同,决定了消费端的需求,从一两元的低价产品到几十元的高端产品都会有市场。

抓住这一时期的消费心理,2018年,带着操盘马迭尔、中街1964的成功经验,“营销鬼才”林盛推出了自己的雪糕品牌——采用中式瓦片造型的钟薛高。在林盛看来,“网红是通向品牌的必经之路”,外围造势十分重要。

第一年双十一,钟薛高以66元天价的“厄瓜多尔粉钻”赚足眼球。这款雪糕据称采用了“全中国可能只有3吨的天然粉色可可、20年才结果的日本柠檬柚”,仅成本就高达40元。2021年,钟薛高故技重施,再度推出高价单品“杏余年”和“芝玫龙荔”,凭借68元、88元的高价吸引舆论目光,为品牌引流造势。

相比之下,财大气粗的伊利、蒙牛采用的方式更加传统,伊利甄稀连续五季独家冠名《拜托了冰箱》,又紧接着签下了《让生活好看》《一起露营吧》的冠名合同。代言方面,伊利甄稀选择了李现,蒙牛的蒂兰圣雪则由戚薇变为了更具流量的肖战。

雪糕品牌之间的营销斗法愈发激烈,但“出圈”的往往是钟薛高这样的“网红品牌”。面对充满不确定性的市场,“钟薛高们”真的能高枕无忧了吗?

不确定的市场

贵价雪糕营销战打得热闹,但在小卖部、社区超市等线下传统渠道,3-5元价位的雪糕仍牢牢把握着主流地位。

36氪随机走访了北京市几家居民区内的夫妻店,零售价最高的产品基本均是9元的梦龙,有老板表示“以前也进过12元的雪糕,但基本没人动”。

在线上平台,平价雪糕也是主流。美团数据显示,2022年6月平台上平价雪糕订单量突破百万单,3元以下订单占比达七成。在7月第一周,3元以下的雪糕占比继续提高,从6月的71%上升到75%。

的确,在贵价雪糕教育市场的过程中,消费者接受度有所提高。比如,茅台冰淇淋自上线以来就备受追捧,4万个冰淇淋上线首日仅用51分钟就销售一空,销售金额超250万元。

然而,无论从当下的舆论反应,还是从雪糕的市场格局分布来看,市场对高端雪糕的接纳程度都有待商榷。公开资料显示,钟薛高2021年营收达8亿元,同比去年翻倍,但市场份额仍不到整体大盘的1%。

众多网红雪糕品牌里,除了钟薛高获得包括经纬中国、峰瑞资本、真格基金、头头是道等多家机构青睐,其余新品牌鲜少传出融资消息。

张毅对36氪表示,现阶段几十上百元的天价网红雪糕背后,更多是营销噱头与新奇概念共同堆积起的社交附加。

张毅还提及,疫情影响下,非必要消费的下降也进一步动摇了高价雪糕的合理性。根据艾媒咨询调查数据,81%的受访消费者认为雪糕的合理价格在10元以内,能够接受15元以上雪糕的人群占比由2020年的10%左右下降至5%左右。

在一个高端需求仍未被充分验证的市场里,声势浩大的营销成了把双刃剑,为“雪糕刺客”争议不断发酵做足了铺垫。

高端市场充满不确定性、“网红营销”遇到瓶颈,“雪糕刺客”还不得面对来自传统品牌在高端市场持续发力的压力。

今年3月,联合利华和路雪太仓工厂对外揭幕。这座耗资1亿欧元(约合人民币7.2亿元)的工厂,设置全球首个梦龙冰淇淋柔性生产线,单日产能可达123万支,为联合利华中国近10年来在冰淇淋领域的最大一笔投资。

DQ母公司也宣布,计划与中国加盟商之一的CFB集团的母公司方源资本合作,到2030年在中国联手新开600家店。其中,2022年将由CFB开出100家DQ新店。

本土品牌方面,除了产品创新、营销渠道升级外,多年的高端化之路逐渐得到验证。从财报上看,伊利推出甄稀的2016财年,公司冷饮产品毛利率同比前一年大涨6个百分点,营收重回增长通道。

在经历今夏的风波后,产品能力在攻占消费者心智上将会扮演更重要的角色。陷入过度营销怪圈的网红品牌或许会更审慎地考虑,如何避免在雪糕江湖中做一名短命的“刺客”。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)