自动驾驶,又到黎明前?

©自象限原创

作者|罗辑

提起自动驾驶,大家总难免怀抱一种悲观情绪。

支撑这种情绪的东西有很多,比如2023年上半年,自动驾驶仅完成69起融资,大额融资明显减少,经营困难的公司开始增多,长尾问题得不到解决,商业化落地不及预期等等。

困扰自动驾驶的问题是具体的,比如长尾问题的解决、法律法规和商业化落地。

但如果现在有人用上帝视角重新审视整个自动驾驶行业,或许会发现,原来一直笼罩在自动驾驶头顶的这“三朵乌云”正在缓慢消散。

首先是长尾问题的解决。

马斯克8月25日在X平台(原Twitter)上直播了特斯拉还未发布的FSD V12版本测试,展示了特斯拉最新的“端到端”车辆控制技术。这段时长45分钟的直播,吸引了超1100万人观看,马斯克仅在经过红绿灯时主动干预了一次。

“端到端”技术的应用,或有助于让自动驾驶摆脱长尾问题的困扰,这让高级辅助驾驶、甚至完全自动驾驶的实现看到了曙光。

其次是法律认可。

8月11日,美国加州通过新的政策,允许Waymo和Cruise的Robotaxi在旧金山不受限制地载客。这意味着,自动驾驶首次在法律意义上获得了和普通车辆同样的路权,迈出了从试运营到商业化的关键性一步。

也正是因为这件事,关于自动驾驶的讨论又逐渐回到主流的语境中。

最后是商业化落地。

今年华为、理想、小鹏等企业都宣布了城市NOA的开城目标,其中华为是45座、小鹏是50座、理想是一百座,一个比一个激进。与此同时,从6月份的黑芝麻智能,到8月份的如祺出行,再到刚刚通过境外上市备案的文远知行,自动驾驶还在开启一轮新的上市潮。

但这一切其实都发生得十分突然,毕竟自动驾驶行业去年底还因为Argo AI和lbeo等企业的关停而显出一幅愁云惨淡的末日景象。

当时,行业普遍认为L4级别的自动驾驶(乘用车)已经走入困境,即也标志着在渐进式和跨越式的路线之争中,渐进式取得了阶段性胜利。

而如今,自动驾驶行业有公司上市、有政策落地,有技术突破...渐进式与跨越式两条路线齐头并进,自动驾驶似乎重新走到了“关键时刻”。

但从2013年百度布局自动驾驶开始,国内自动驾驶发展已有十年,过程中经历过许多高光和低谷。

所以这一次,自动驾驶会迎来真的黎明前吗?

自动驾驶,完成硬件准备

我常用YouTube的例子来判断一个行业是否走到了爆发的前夜。

2005年初陈士骏等人在圣布鲁诺创办了一家视频网站,差不多一年半之后,这家网站被Google以16.5亿美元的高价收购。

西海岸的风很快吹回国内,资本涌入,催生出优酷、土豆、搜狐视频、六间房等视频网站,热烈程度毫不亚于后来的“百团大战”。但这股风并没有吹多久,中长视频真正有所作为要等到6年之后。

同一时间,在美国成立的商业模式在中国并不成立,这种gap关键在于基础设施。

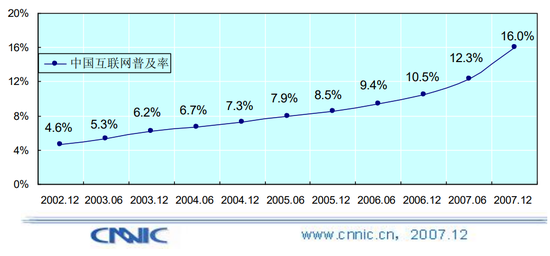

2005年,美国家庭网络的普及率已经达到53%[1],而中国仅有7.9%。当时YouTube鼓励用户自己拍摄内容并上传,国内视频网站采用同样的模式,但2005年美国超过20%的家庭拥有数码摄像机[2],而中国的普及率仅有0.12%[3]。

▲ 中国互联网普及率 图源cnnic

基础设施是行业发展最底层的支撑,这一点在自动驾驶行业同样适用。

一辆车,是否拥有足够的算力,配备了合适的激光雷达、摄像头、毫米波雷达等传感器,是自动驾驶能否正常工作的基础。但在一两年前,这些硬件高昂的成本使普及并不现实。

2020年,Google Waymo 自动驾驶配备的 Velodyne 64线激光雷达价格高达7.5万美元;作为自动驾驶的大脑,当时被普遍采用的英伟达自动驾驶芯片Drive PX2 售价在1.5万美元左右。

2022年开始,自动驾驶硬件开始广泛普及,这一年被行业称为激光雷达上车元年,原因之一是这两年国产硬件的突破。

2022年国产激光雷达速腾聚创、禾赛科技开始量产出货,并推动激光雷达从机械式向混合固态和固态激光雷达过渡。再加上国内如地平线、黑芝麻智能等一批专注于自动驾驶的芯片企业崛起,都推动了自动驾驶硬件的普及。

比如,作为全球第一大激光雷达供应商,今年禾赛科技的二季报显示,2023年上半年ADAS激光雷达出货量为73889台。且激光雷达的价格还在下降,其毛利率从去年二季度的46.8%下降到今年二季度的29.8%。

而在芯片方面,今年4月份地平线在上海车展期间提到,其征程系列芯片出货量已超过300万片。黑芝麻智能在其刚提交的招股书中提到,其2022年开始量产的A1000系列SoC到2022年底出货量已超过2.5万片。整个2022年,中国自动驾驶大算力SoC出货量达到35万片。

数字代表着越来越多新车具有满足自动驾驶的能力。

总的来说,随着自动驾驶硬件、解决方案的国产化和降价、在硬件上能够满足自动驾驶搭载条件的车辆开始增多。

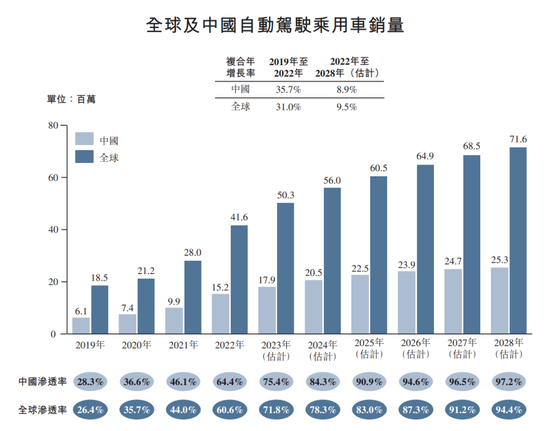

地平线CEO余凯说,目前30万以上的中国汽车品牌,80%以上都装备了L2+高级辅助驾驶。一个更宏观的数据是弗若斯特沙利文的报告,具体测算到2023年中国自动驾驶汽车销量约17.9万辆,渗透率75.4%;预计到2028年,中国销量将达到25.3万辆,渗透率97.2%。

▲ 全球及中国自动驾驶乘用车销量 图源黑芝麻智能招股书

而除了单个的智能驾驶硬件普及之外,整体的自动驾驶解决方案成本也在下降。这一点主要体现在L2+为主的辅助驾驶上。

目前,大疆推出的低成本自动驾驶解决方案最低价格已经降到5000元左右,旷世科技基于德州仪器TDA4VM芯片(8 Tops算力)开发的行泊一体解决方案可以在10万元左右的车型上应用。

小鹏汽车CEO何小鹏在今年一季度财报电话会上也提到,小鹏汽车从今年到明年将实现自动驾驶超50%的成本下降,整车硬件(含动力系统)约25%的成本下降。

总之,自动驾驶硬件和解决方案成本的降低,为自动驾驶硬件的普及创造了条件,而驾驶硬件的普及,又为自动驾驶的落地打下了基础。

但从自动驾驶的落地上看,仅有硬件显然远远不够。

Robotaxi,寻求软件突围

事实上,美国在旧金山对Robotaxi进行开放运营的尝试并不算成功。

8月17日,也就是加州政府解除对Waymo和Cruise的Robotaxi在旧金山的运营限制一周之后,旧金山的一名检察官就向加州公共事业委员会提交了一项动议,要求停止Waymo和Cruise服务的扩张。

原因很简单,Waymo和Cruise的Robotaxi让旧金山的街道变得更加混乱。

比如,有Cruise的Robotaxi闯进建筑工地,然后陷在未干的水泥地里,比如Robotaxi有在十字路口撞上消防车。最严重的事故,是十多辆Robotaxi音乐节场地附近熄火从而造成交通堵塞。

因为状况百出,Cruise被要求削减一半的Robotaxi,白天不得超过50辆,夜间不能超过150辆。

▲ 街道上行驶的Cruise的自动驾驶出租车 图源:therobotreport.com

Cruise在旧金山遇到的问题,其实都在赤裸裸地提醒,目前的L4级别的自动驾驶还无法应对城市道路真实且复杂的环境。

而需要注意的是,无论Waymo还是Cruise,他们的自动驾驶在硬件配置上都几乎已经达到顶级。比如Cruise采用的是多种传感器冗余的技术方案,其自动驾驶车辆配备了5个激光雷达、14个摄像头、3个广角雷达、8个长距雷达,10个超声波雷达,并且还配备了高精地图。

这个配置无论是在国内还是国外,都已经高于绝大部分自动驾驶公司。而这恰恰也说明,目前阻碍自动驾驶落地的关键不在硬件,而在软件算法。

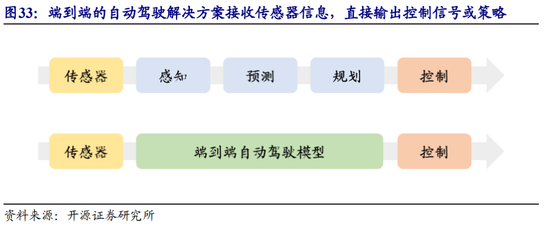

具体来讲,自动驾驶算法主要由感知、预测、规划控制三大部分组成。目前市场上统一这三大部分的算法大都又基于特斯拉在2021年推出的“BEV+transformer”架构。

对比传统方式,“BEV+transformer”算法架构大幅提升了感知精度和决策规划能力。因为它可以将感知模块的多个2D图像和传感器信息整合为三维的向量数据,然后通过加入时序信息,更方便规划控制算法实现对障碍物的追踪。

但即便如此,“BEV+transformer”架构中的规划控制仍然采用基于规则为主的方式。即针对某个具体场景,编写一段具体的代码。这导致现在自动驾驶算法普遍因为泛化能力不足而存在许多长尾问题(corner case),也成为阻碍自动驾驶发展的关键障碍。

自动驾驶要突破,就需要持续解决corner case,但这个过程越往后成本越高,难度越大,且corner case永远无法全部解决。

▲ 马斯克直播截图 图源:electrek.co

新的变量来源于大模型。自去年底ChatGPT发布以来,大模型受到行业的普遍关注,也有越来越多的企业将其与自动驾驶相结合。

目前大模型已经被用在自动驾驶的许多方面,比如感知融合、数据标注、仿真测试等等。但其中最关键的还是车辆控制,也就是最近马斯克在直播中展示的“端到端”车辆控制技术。

所谓“端到端”,简单来讲就是输入信息,然后输出结果。这不是一个新的概念,英伟达在2016年就曾提到,但却是最近才开始落地的一项技术。

在过往的车辆控制中,车辆通过感知硬件获得信息之后,还要经过预测、规划、控制等多个模块,然后才在提前写好的代码指导下做出决策。这就像按照说明书开车,超出说明书的范畴就会失效。

但作为真人,我们的驾驶过程其实并不如此刻板。以路口转弯为例,我们并不会要求车速、转弯的具体位置、方向盘的角度都达到某个数值之后才转弯,而是决定要转弯,然后在一个“适当”的时候自然而然地转过去。

“适当”在这个过程中成为一个非常模糊,但却重要的量词,它有规则,却又没有要求。

“端到端”就是这样一个技术,从技术上讲,它将过去自动驾驶决策的中间过程融合成一个整体,能够去掉传统模块化算法带来的编码冗余、计算冗余和信息冗余,将原本依靠规则驱动的自动驾驶彻底转变为依靠数据驱动。

从结果上讲,它让自动驾驶的决策更趋向于人,能够应对更多复杂情况。目前,“端到端”车辆控制技术已经成为自动驾驶行业的一种共识。

8月25日,马斯克在展示特斯拉FSD V12版本的直播中也提到,端到端技术使FSD V12版本减少了数十万行代码,并且在没有数据连接的情况下仍能在不熟悉的地形上工作。

总的来说,大模型的引入,让原本困扰自动驾驶的corner case找到了一个解决路径,它也将推动原本陷入瓶颈的自动驾驶向L3、甚至更高级别的自动驾驶推进。

辅助驾驶,落地为先

从软件算法的角度来看,高级别自动驾驶的困局显然还需要一些时间才能够突破。而在这之前,辅助驾驶的落地却已经有些迫不及待了。

推动这一切的自然是乘用车,随着新能源汽车市场竞争的日益激烈,大部分车企都想要通过智能化来获得更多竞争优势。所以今年以来,各大车企都在积极推进城市NOA的落地。

6月份,小鹏汽车城市NGP率先在北京落地,但其适用范围却并不是全部城区,而主要是北京各环线及主要快速路。这似乎也在说明,目前的辅助驾驶技术要应对城市内部真正复杂的路况还存在一些困难。

所以车企也在选择性地“绕行”,比如更早之前小鹏曾提出“通勤模式”的概念,即车主驾驶车辆在固定的通勤路线上往返数次,当车辆采集相关数据之后,就能够完成既定路线的高级辅助驾驶。

这个功能的本质是通过限定区域来为高级辅助驾驶降低复杂路况带来的难度。但因为它能够加快城市NOA的落地,所以也被更多车企跟进。比如6月份,大疆和理想就分别发布了“记忆行车模式”和“通勤NOA模式”,并将在下半年上线。

这也说明,现在所有自动驾驶企业(广义上)都已经明白,自动驾驶是一场持久战,目前技术还无法让所有汽车在一夜之间完成智能化转型,所以大家都开始变得更加务实。

让消费者先用起来,成为目前城市辅助驾驶的一个核心逻辑。车企又回到渐进式自动驾驶的理念上来,想要通过积涓成流,垒石成山的方式,逐步推动自动驾驶的实现。

▲ 运行中的城市辅助驾驶 图源小鹏汽车视频截图

当然,产业心态的转变是一方面,更重要的是社会心态的转变。

比如,加州允许Robotaxi在旧金山全面开放运营,是社会接纳自动驾驶的一次重要突破,这样的事情在国内,以及世界其他地方也在同样发生。

比如2022年8月,深圳开始实施《深圳经济特区智能网联汽车管理条例》,明确规定了人工智能驾驶车辆应该满足的条件,驾驶员在自动驾驶工作时应当尽到的责任,以及在自动驾驶车辆违反相关法律之后的责任认定。

今年2月1日,上海也颁布了《上海市浦东新区促进无驾驶人智能网联汽车创新应用规定》,明确了管理自动驾驶应当依据的法律条例,以及在发生事故之后,保险、车辆所有人或管理人、自动驾驶开发者之间的责任认定。

国外同样也在积极推进自动驾驶相关法案的落地,日本在今年4月允许L4级自动驾驶车辆在日本公路上行驶,但关于L4与L5的具体责任划分还在研究。英国在2022年7月规定,有效自动驾驶期间,车辆发生事故驾驶人不用承担法律责任等等[4]。

整体上,关于自动驾驶的讨论正在从一个单纯的技术、产品问题深入到社会的各个方面,变成一个法律问题、保险问题、经济问题和人文问题,而这对于自动驾驶的发展显然是一件好事。

毕竟自动驾驶从来不只是一个技术问题,而是一个社会问题,它需要全社会共同讨论,而今天整个社会有了更多迎接自动驾驶到来的准备。

可以说,今天比历史上任何时候都更接近自动驾驶,且今天的自动驾驶已经挤干了泡沫。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介