上海生生冲刺“医药冷链第一股”,实控人鞠继兵左手套现右手拆借

作者 | 王亚静

来源 | 子弹财经

近几年,我国医药行业发展迅猛,行业规模快速攀升。根据弗若斯特沙利文报告,预计2025年,中国医药市场规模将达到22873亿元。在医药行业的带动下,下游的医药冷链物流也逐渐进入大众视野,奔赴资本市场。

7月28日,生物医药冷链服务商上海生生医药冷链科技股份有限公司(以下简称:上海生生)在上交所的状态更新为“已问询”,中金公司为保荐人。

据悉,生生有限(上海生生前身)历经三轮增资、五轮股权转让,引入了高瓴资本、德邦、君联资本、钟鼎资本等多家知名投资机构。截至IPO前,鞠继兵、肖忠梅夫妻仍然掌控着公司,控制42.6249%股权,为实际控制人。

在引入资本的过程中,鞠继兵夫妻以低价收购、高价卖出的方式,获利上亿,除此之外,还频频从公司拆借资金。虽然只有大专学历,但浸润商场多年,鞠继兵俨然已经是一位资本老手。

此次IPO,上海生生计划募资9亿元,其中5.34亿元用于建设总部研发基地及研发中心建设项目,“战略上对标World Courier(世递国际)、Catalent(康泰伦特)等全球的行业领导者,并让中国医药冷链方案技术走向世界。”上海生生表示。

但要想实现这个目标并不容易。医药冷链运输虽然是个新兴行业,尚且不论国外已深耕几十年的市场巨头地位难以动摇,国内的市场竞争就已经异常激烈。

在这个江湖,除了以上海生生为代表的专业医药运输企业之外,还有国药、华润等在医药市场深耕多年的老手,顺丰、京东等运输业巨头也已经布局多年,上海生生面临的挑战是显而易见的。

1

依赖单一产业,

订单量增速暴跌

正在冲刺“医药冷链第一股”的上海生生,头顶一个“行业第一”的光环。

根据招股书的说法,按照2022年国内创新药研发和生命科学冷链服务板块的收入计算,上海生生为国内第一大创新药研发冷链服务商,市占率13.7%。

实际上,这只是上海生生业务中的一部分。招股书显示,目前,上海生生主营业务分为五大板块,分别为创新药研发和生命科学冷链服务、药械商业流通冷链物流、国际医药冷链服务、细胞治疗冷链服务及新材料和冷链装备销售。

其中,占据行业第一的这项业务是企业的支柱。2020-2022年,创新药研发和生命科学冷链服务贡献营收2.12亿元、3.45亿元、4.42亿元,占比总营收的79.01%、65.77%、69.64%。

图 / 上海生生招股书

但成也萧何、败也萧何。这项支撑起企业规模和门面的业务,毛利率连年下滑。招股书显示,2020-2022年,企业创新药研发和生命科学冷链服务毛利率分别为37.71%、33.75%、31.93%。

图 / 上海生生招股书

按照加权平均数方法计算,作为占比近7成的业务,对整体毛利率起到了决定性作用。同期时间内,公司主营业务毛利率随之下滑,分别为35.24%、29.08%和27.95%。

除此之外,企业的净利润在2022年也出现下滑。

招股书显示,2020-2022年,公司实现净利润4969.11万元、8645.15万元、7865.82万元。上海生生将2022年净利润下降的原因归结为,2021年公司处置泰锟医药股权产生的投资收益1306.81万元所致。

图 / 上海生生招股书

不过,即便剔除这些投资收益,2022年净利润也仅增长527.48万元,增速7%。这远远不及营收的增速,招股书显示,2020-2022年,企业实现营业收入2.69亿元、5.25亿元、6.34亿元,2022年增速为21%。

归根结底,上海生生盈利的下滑与毛利率整体下跌脱不开干系。

更重要的是,企业的订单量增速正在快速下滑。2020-2022年,公司物流订单量为36.19万单、60.12万单、66.22万单,2021-2022年的增速分别为66.13%、10.14%。

对此,上海生生解释由于受到外部环境影响,临床试验进展推迟,因此2022年订单量增长幅度下降。与此同时,上海生生称,物流订单量对公司具有核心意义,其变动对业绩具有较强的预示作用。

而订单量下滑预示着什么,不言而喻。

2

创始人左手套现,右手拆借

一手将上海生生送到上交所大门口的鞠继兵是个“有故事的人”。

他仅有大专学历,24岁开始做销售,35岁之前卖过珠宝和保险、做过外贸。直到2009年10月,才创立了生生物流。

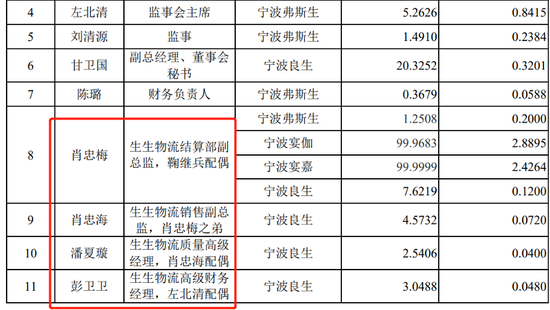

在生生物流,高管层有不少鞠继兵的亲信。招股书显示,鞠继兵妻子肖忠梅任职结算部副总监,肖忠梅弟弟肖忠海任职销售副总监,肖忠梅弟媳潘夏璇任职质量高级经理。

图 / 上海生生招股书

另外,上海生生监事会主席左北清妻子彭卫卫担任生生物流高级财务经理,而左北清是生生有限成立时的股东之一。

据悉,2017年,生生物流寻求外部融资,经过与投资机构协商,确定设立后续资本运作主体以实施融资计划,才设立了生生有限,并将生生物流装入其中。

2022年,生生物流实现营业收入5.82亿元,占比总营收的92%。可以说,生生物流就是上海生生的核心子公司。

图 / 上海生生招股书

对外,鞠继兵也已经熟练地在资本运作中纵横捭阖。IPO前,上海生生获得了高瓴资本、君联资本、钟鼎资本、德邦物流等知名投资机构的支持。

值得注意的是,在引进资本的过程中,鞠继兵、肖忠梅套赚得盆满钵满。

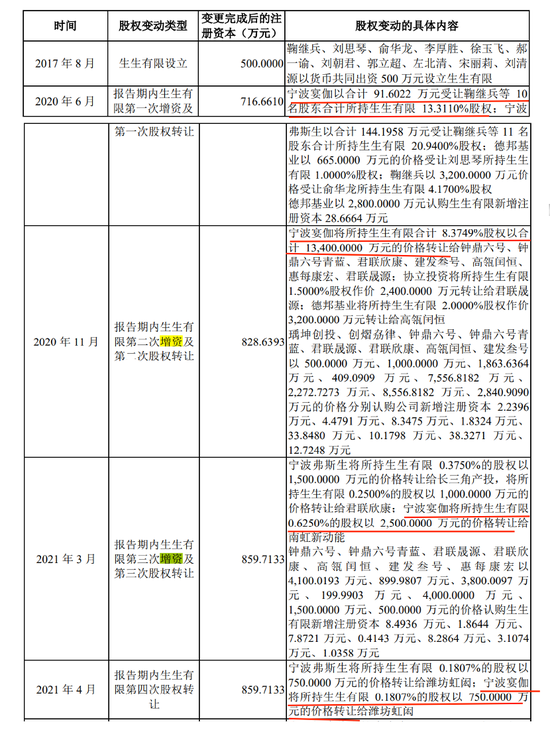

例如,2020年6月,鞠继兵等10名股东将生生有限13.311%股权转让予鞠继兵、肖忠梅夫妻全资持有的宁波宴伽,转让价91.6022万元。而同一时间,德邦基业却以高达665万元的价格受让刘思琴所持生生有限1%股权,价格差距十分悬殊。

图 / 上海生生招股书

此后,鞠继兵夫妻在短短10个月时间内,套现约1.67亿元。

在这其中,2020年11月,宁波宴伽转让生生有限8.3749%股权,价格1.34亿元;2021年3月,宁波宴伽转让生生有限0.625%股权,价格2500万元;2021年4月,宁波宴伽转让生生有限0.1807%股权,价格750万元。

鞠继兵左手以低买高卖股权的形式套现,右手还从公司拆借资金。招股书显示,2020年,鞠继兵、肖忠梅从公司拆出7466.21万元,这笔钱竟然是用来向老股东收购生生有限的股权。

而在此之前,夫妻二人还有18.86万元资金尚未偿还。

图 / 上海生生招股书

同在2020年,宁波宴伽从公司拆出2091.6万元。其中91.6万元用于向老股东收购生生有限股权,2000万元用于筹集资金给鞠继兵和肖忠梅归还生生有限欠款。

除此之外,「子弹财经」发现,2020年至2021年,肖忠梅向生生物流销售及管理人员代垫2019年度及2020年度奖金合计293.30万元。这些资金占用期间,肖忠梅按照银行一年期贷款利率4.75%加收利息。

图 / 上海生生招股书

尚且不论个人代垫公司奖金是否合规,一个运营超过10年的企业是否需要外界代垫资金?但对于为何需要肖忠梅代垫资金,上海生生并未过多解释。最终结果是,肖忠梅已经拿走了本金和利息。

不得不说,上海生生俨然已经成为鞠继兵、肖忠梅夫妻的“聚宝盆”。

3

对战顺丰、京东,

未来的故事如何讲?

从规模来看,生物医药冷链市场的确是一个庞大的市场。根据艾瑞咨询数据,2022年我国生物医药冷链服务市场规模为275亿元,预计2027年达到412亿元。

这样的蓝海市场最不缺少的就是竞争者。从行业整体来看,市场主要可以分为三类玩家:

一类是以上海生生为代表的第三方企业,竞争者有中集冷云、城市映急等;

一类是以顺丰、京东为代表的物流企业,顺丰于2014年成立医药物流事业部以服务医药产业全链条,京东的冷链业务包含医药物流;

还有一类是国药、上药、华大基因等医药流通集团。

前瞻产业研究院报告指出,我国医药冷链市场格局远未形成定局,较高的进入成本和培育时间,也使得医药冷链市场的竞争注定是一个“巨头”之间的游戏。

“烧钱”就意味着要想尽一切办法融资,融资就得“讲好故事”。

本次IPO,上海生生拟募资9亿元。其中,5.34亿元用于总部研发基地及研发中心建设。这个项目包括两幢研发办公楼、生活配套设施和产业配套设施,未来在上海总部建立临床供应链亚洲中心。

图 / 上海生生招股书

对于这个项目,上海生生给予了很高的期望。

其称,项目的实施将为中国的生物医药冷链物流注入新动能,同时加大开拓海外市场力度,参与全球竞争,战略上对标World Courier、Catalent等全球的行业领导者,并让中国医药冷链方案技术走向世界。

但这个目标很容易沦为空想。

从数据上来说,上海生生在招股书中列举了对标的Catalent业绩。于2022年,上海生生实现营收6.34亿元,Catalent则是48.28亿美元(按照8月5日汇率计算,约合人民币346.2亿元)。

图 / 上海生生招股书

Catalent是一个综合性企业,招股书并未披露其生物医药冷链运输的规模,但以上海生生公布的营收数据来对比,这已经不是简单的努力就能逾越的鸿沟。

此外,这个项目能否落地还是一个疑问。招股书显示,这一项目要落地的上海闵行区华漕镇华漕社区MHPO-1404单元03-03地块,上海生生尚未取得土地使用权。

以此来看,上海生生究竟是为了上市向资本市场讲故事,还是有能力与巨头们竞争一二,还需要投资者审慎衡量。

要知道,在一个新兴行业,仅仅靠讲故事还不够,要想长期占领市场,上海生生还需要在业务上下更多功夫。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介