《思维财经》剑安南

4月30日,上海喜马拉雅科技有限公司(以下简称:喜马拉雅)向美国证监会提交招股书,准备赴美上市,估值有望超过50亿美元。但半个月后,喜马拉雅推迟了上市计划,据路透社报道,喜马拉雅上市目的地可能发生变数。

7月6日,中办、国办公布《关于依法从严打击证券违法活动的意见》指明将加强中概股监管。

7月8日,据英国《金融时报》报道,播客平台喜马拉雅已于最近几周取消赴美 IPO 计划。

7月10日,国家互联网信息办公室发布关于《网络安全审查办法(修订草案征求意见稿)》公开征求意见的通知。征求意见稿包括了“掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查”等内容。

自此,喜马拉雅将何去何从?其上市之事何时尘埃落定?上市之路又有哪些阻力?

加强监管,喜马拉雅上市进退两难

喜马拉雅具体划分在音频领域,对标传统广播行业,属于互联网文化经营。相比于同行荔枝FM早在2020年初纳斯达克上市,喜马拉雅上市之路风声不断,但是迟迟没有实质性进展,如今喜马拉雅取消赴美上市,以目前盈利情况,其上市更是遥遥无期。

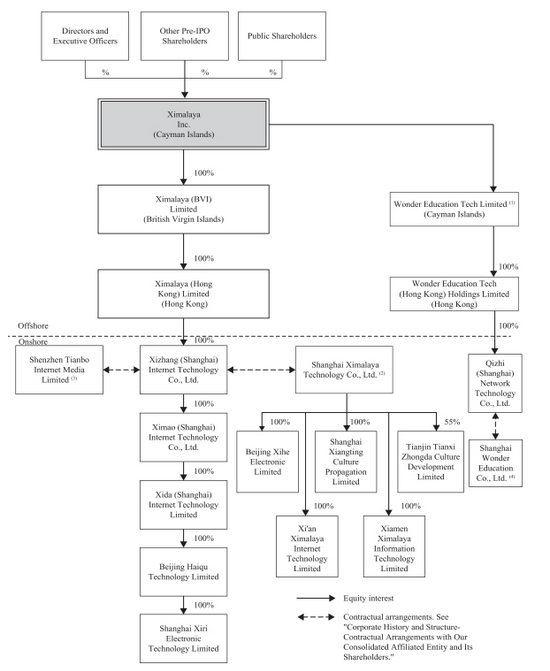

喜马拉雅自2012年成立,两年后拿到了1150万美元的融资。而中国的TMT行业存在大量禁止和限制外商投资的领域。从外商投资产业指导目录可以看出,涉及图书音像出版以及互联网文化经营一直以来都被列为禁止外商投资产业目录。为此,喜马拉雅搭建了VIE架构去解决外资限制的问题。

2015年,随着红筹回归A股浪潮兴起,喜马拉雅也宣布拆除VIE架构,正式回归国内资本市场,但是喜马拉雅否认了拆除VIE结构是为了国内上市的消息。2018年5月,喜马拉雅FM的第二大股东戴志康透露,喜马拉雅FM有望2019年在A股上市。虽然很快喜马拉雅官方辟谣称无上市计划,但随后2018年5月24日,据有氧财经报道,经接近摩根士丹利投行人士处确认,喜马拉雅已重拾VIE架构,拟上市地点为香港,摩根士丹利已确定参与保荐。对此,喜马拉雅方面又表示,喜马拉雅既没有IPO计划,也没有确定保荐人。2019年,因喜马拉雅包括戴志康在列的十二名董事集体退出,喜马拉雅承认在搭建VIE结构。

自此,喜马拉雅摘除“正大”二字,正式更名为上海喜马拉雅科技有限公司,而摘除“正大系”后,喜马拉雅也没了融资信息。到了2021年4月,上市风波不断的喜马拉雅终于提交了招股书,估值有望超过50亿美元。此次IPO承销商不仅包含了18年传闻的摩根士丹利,还增加了高盛、美银和中金。但是仅过了半个月,喜马拉雅推迟了在美国上市计划(据彭博社5月25日报道)。对此,业内人士分析称,推迟上市是因为近期市场下行、投资者对快速增长公司的信心下降以及水滴等赴美上市公司的乏力表现。2021年7月,受监管收紧的影响,喜马拉雅直接断了赴美上市的计划。

如果喜马拉雅想继续上市,只得把目光投向A股和港股。我国A股上市采用审核制,一般情况下要求公司连续三年盈利,对公司的净利润要求至少要3000万元人民币以上,创业板、科创板盈利条件放宽,但是创业板最低盈利要求也在一千万以上,科创板要求估值40亿以上企业“主营业务或产品需经国家发展相关政府部门批准,市场经济空间大,已取得一个初步研究成效。”

喜马拉雅连年亏损严重,近三年亏损已累计超过二十亿,达不到盈利要求。如果申请科创板,喜马拉雅是否具有科创能力很让人怀疑。同为知识付费领域的罗辑思维因不具备科技属性被科创板拒之门外,而且相较于罗辑思维每年五千万以上的净利润,喜马拉雅A股上市恐怕是痴心妄想。港股上市则比A股上市容易一些。港股采用注册制,无盈利的硬性指标。

如果喜马拉雅想近几年上市,港股怕是唯一的选择。截止到现在,喜马拉雅上市情况尚未公布,喜马拉雅的VIE结构是否会再次拆除?为此,思维财经已问询喜马拉雅,可惜未得到答复。

亏损严重,喜马拉雅营收瓶颈难破

一直以来,喜马拉雅采用PGC(专业生产内容)、PUGC(专业用户生产内容)与UGC(用户生成内容)共存的商业模式。喜马拉雅创立之初推出的产品均为免费收听内容,一直到知识付费元年2016年,喜马拉雅也推出的知识付费产品,开启了自己的内容付费之路,但这条路并不好走。

目前,付费订阅、广告、直播、教育服务等是喜马拉雅主要的变现方式。付费订阅从2018年开始在收入中占比一直稳定在40%以上,广告收入除2020年仅14%,其他年份稳定在25%左右。

值得一提的是,喜马拉雅教育服务板块2018年还不存在,2019年迅速突破之后持续高速增长,到了2021年第一季度营收比例已经达到了13%。据招股书中喜马拉雅对教育服务的解释:“我们的教育服务收入主要来自为0-12岁的用户提供学习服务、特定科目的训练营和职业培训,以及为提供工作场所和技能培训的企业设计的培训计划。”但是喜马拉雅一般经营项目变更自2020年12月16日才从“互联网信息服务”变更到各类辅导,在2020年4月27日之前,连互联网信息服务都没有,相关范围仅有“出版物经营,广播电视节目制作”。

虽然喜马拉雅营收亮眼,但其目前一直处于亏损状态。究其根本,喜马拉雅付获取成本太高,营销费用不低,但用户付费率一直增长缓慢。

移动端付费用户虽逐年增加,但付费率仍未突破15%。据艾媒咨询2018年中国在线音频付费用户平台付费情况调查,购买付费内容的比例达47.3%,购买会员比例达38.7%,而同年喜马拉雅付费率仅3.3%。

而且喜马拉雅用户数据掺有水分。相比于微信等APP仅通过手机号注册一个账户,喜马拉雅除通过手机号注册外,还可以通过其他方式微信号、QQ号、微博账号多方注册,且通过其他方式登陆时,如果不跳转到绑定手机号界面,默认注册新账号。通过这样的注册方式,同一个用户甚至可以注册六个以上账户。喜马拉雅在招股书中也承认:“通过‘MAUs’计算为移动MAUs和物联网以及其他平台MAUs的总和,不排除重复。由于我们不要求用户实名注册或提供个人识别信息以获取我们平台上的音频内容,因此我们无法量化或消除重复。对于移动MAUs计算,如果一个人使用多个移动设备启动我们的移动应用程序,那么这个人将被计算不止一次。”

除付费率不高问题外,喜马拉雅内容付费之路的艰辛还体现在高昂的收入成本上。喜马拉雅收入成本一直占成本50%以上,收入成本中占比最高的是付给内容创作者的节目收入分成和内容购买成本。相比于懒人听书背靠阅文获取版权较为容易,荔枝FM采用UGC模式不必为采买专业内容付出巨额成本,喜马拉雅总营收的50%以上成本实在有烧钱的嫌疑。而且喜马拉雅2020年营销费用高达16.8亿元,占到了总营收的40%以上。参考2019年我国互联网音频市场中广告营销占总市场规模比重为21%,喜马拉雅的营销费用显得有些高。

与内容成本偏高相矛盾的是,喜马拉雅侵权问题层出不穷。企查查显示,贵公司因著作权问题产生了上千次司法案件,被告占比超过70%。

如果用户未获得授权而上传了作品,则很容易构成侵权事实,但获得授权并不是一件容易的事,因而PUGC(专业用户生产内容)和UGC(用户生成内容)的模式一直存在版权隐患。一方面,用户获取授权的渠道有限,另一方面,用户无力或者不愿去支付版权费,尤其是对于一些冷门题材,受众小,盈利少,喜马拉雅官方版权无法或者不愿去涵盖,除被其他用户举报外,此类侵权行为很难被阻止。喜马拉雅也表示加强审核机制,如果有用户上传同名称内容,会被系统干预,无法上传成功,但是用户通过使用首字母缩写或者简称等方式,依然可以逃过审核。

因而考虑到有声书的繁多以及喜马拉雅用户量的庞大,喜马拉雅不仅获权之路任重道远,审核机制也需更加完善。

喜马拉雅在招股书明确表示,未来可能继续亏损,而同为音频产品的的竞争对手懒人听书早在2018年营收就超过2亿,并且每年有数千万元的净利润。

从长远来看,前方道路坎坷,后方追兵无穷,喜马拉雅想稳坐国内音频行业头把交椅,打破营收瓶颈,还需要下一番苦功夫。《思维财经》出品■

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

官方微博

公众号

新浪科技

新浪科技为你带来最新鲜的科技资讯

苹果汇

苹果汇为你带来最新鲜的苹果产品新闻

新浪众测

新酷产品第一时间免费试玩

新浪探索

提供最新的科学家新闻,精彩的震撼图片