原标题:国产CPU龙芯中科冲科创板:自创指令系统,年营收超10亿 来源:芯东西

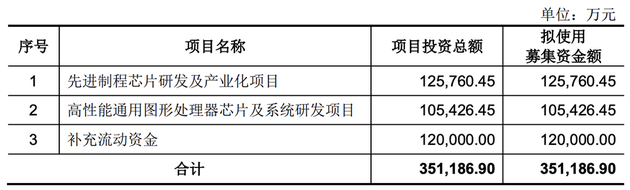

芯东西6月29日报道,昨日,国产CPU设计厂商龙芯中科申报科创板IPO获受理。本次发行股票数量不超过4100万股,占发行后总股本的比例不低于10%,拟募资35.12亿元,投入先进制程芯片研发及产业化、高性能通用图形处理器(GPU)芯片及系统研发和补充流动资金。

招股书显示,龙芯中科全面掌握CPU指令系统、处理器IP核、操作系统等计算机核心技术。

作者 | ZeR0

编辑 | 漠影

龙芯中科成立于2008年3月,其“龙芯”系列于2001年在中科院计算所开始研发,是我国最早研制的通用处理器系列之一,得到了中科院、863、973、核高基等项目的大力支持,积累了十年核心技术。2010年,该公司开始市场化运作,对龙芯处理器研发成果进行产业化。

龙芯中科已形成自主指令系统LoongArch,自主研发了包括处理器核心在内的上百种核心模块,已取得400余项专利授权,推出三大系列处理器芯片产品。

目前,龙芯中科基于信息系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信息化、工控及物联网等领域与合作伙伴展开广泛的市场合作,在电子政务、能源、交通、金融、电信、教育等行业领域取得了广泛应用。

根据招股书,龙芯中科是国内CPU企业中极个别可以进行指令系统架构及CPU IP核授权的企业,是极个别在股权结构方面保持开放、未被整机厂商控制的企业。与该公司开展合作的厂商达到数千家,下游开发人员达到数十万人,基于龙芯处理器的自主信息产业生态体系正在逐步形成。

▲龙芯3A4000/3B4000芯片获2020年世界互联网领先科技成果专家推荐委员会中外主任特别推荐成果

01

去年营收超10亿元,整体毛利率逐年降低

龙芯中科致力于龙芯系列处理器研制、销售和服务,主要通过销售处理器及配套芯片与提供基础软硬件解决方案,来获得业务收入。

其芯片产品中,龙芯1号系列面向嵌入式专门应用,龙芯2号系列面向工业控制和终端类应用,龙芯3号系列面向桌面与服务器类应用。

基于开放的龙芯生态体系,龙芯中科与板卡、整机厂商及基础软件、应用解决方案开发商紧密合作,为下游企业提供基于龙芯处理器的各类开发板及软硬件模块,以及完善的技术支持与服务。

▲“龙芯派”开发板

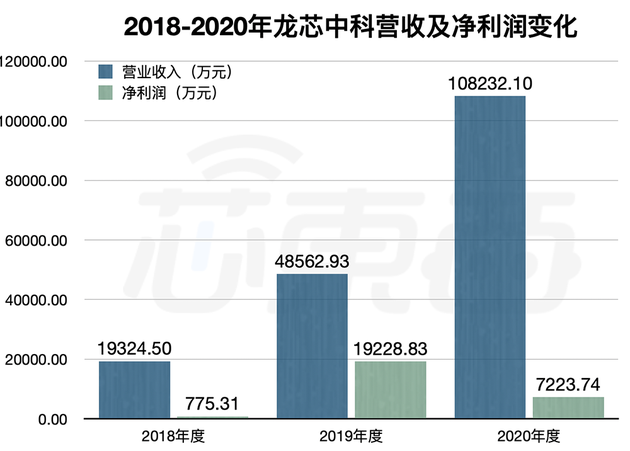

近三年,龙芯中科营收复合增长率达136.66%。其2018-2020年营收分别为19,324.50万元、48,562.93万元和108,232.10万元;净利润分别为775.31万元、19,228.83万元、7,223.74万元。

▲2018-2020年龙芯中科营收及净利润变化

报告期内,其核心技术产品收入分别占营业收入比例分别为99.72%、99.69%及99.91%,核心技术成果转化能力较为突出。

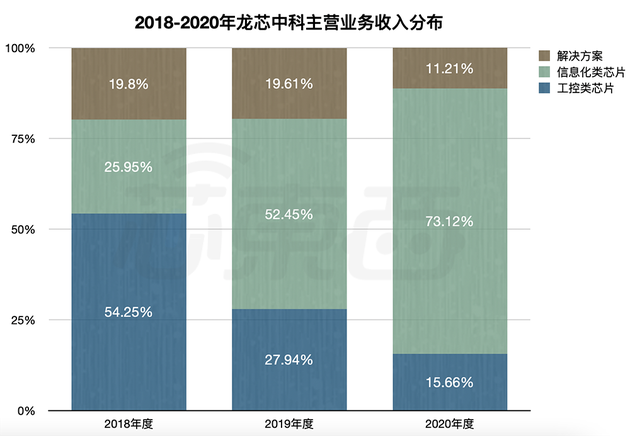

龙芯中科主营业务收入按产品分类构成情况如下:

▲2018-2020年龙芯中科主营业务收入分布

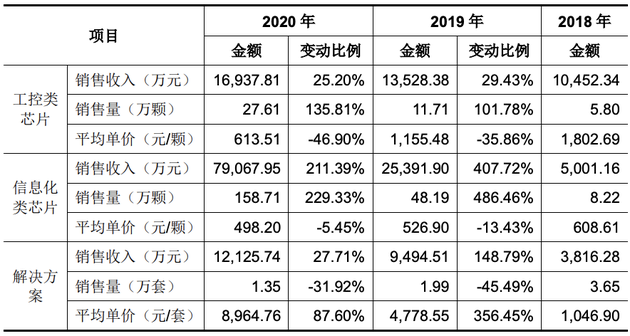

其主要产品销量及平均单价情况如下:

由图表可见,其工控类芯片销售量持续提升,同期销售均价持续下降。主要原因是2019年、2020年1号系列芯片销售数量提升,拉低了销售单价。

其信息化类芯片销售量大幅提升,同期销售均价下降。主要原因一方面是3号系列新品推出后,老一代产品价格下降;另一方面公司去年加大市场开拓力度,适当降低新一代产品的销售单价,拓展了整机厂商客户群体,大幅提升销量。

此外,报告期内桥片销量占比提高,而桥片的平均单价显著低于3号系列芯片的平均单价,导致公司信息化产品单价整体下降。

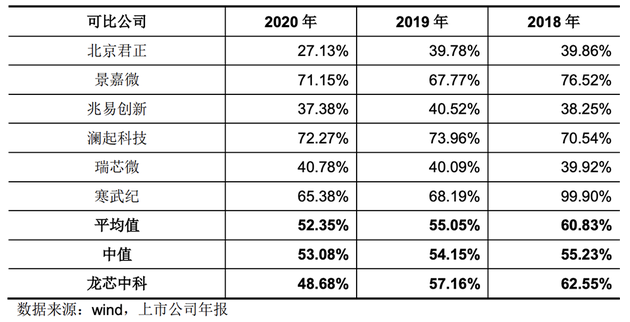

受益于技术溢价和自主创新优势,报告期内,龙芯中科的主营业务综合毛利率分别为62.55%、57.16%、48.68%,与同行业上市公司的综合毛利率水平与行业可比公司毛利率平均水平基本一致,处于较高水平,但呈逐年下降趋势。

2018-2020年,公司计入当期收益的政府补助金额分别为605.58万元、9,186.26万元、2,884.63万元,占当期利润总额的比例分别为85.83%、44.95%、29.76%。

02

自主创新指令架构,自建生态系统

招股书显示,龙芯中科全面掌握CPU指令系统、处理器IP核、操作系统等计算机核心技术,打造自主开放的软硬件生态和信息产业体系,供自主、安全、可靠的处理器。

在基础硬件层面,龙芯中科研制的芯片包括龙芯1号、龙芯2号、龙芯3号三大系列处理器芯片及桥片等配套芯片,能提供32位、64位,单核、多核和不同质量等级的处理器及配套芯片。

龙芯中科在指令系统上实现了自主创新。当前市场主流的指令系统有x86和Arm,龙芯自创立以来一直坚持走自主研发道路,推出了充分考虑兼容需求的自主指令系统LoongArch(龙芯架构),并已通过国内权威第三方机构的知识产权评估。

▲龙芯自主指令系统

此外,龙芯中科掌握了处理器核及相关IP核设计的核心技术,包括CPU、GPU、内存控制器、IO接口控制器、高速SRAM、高速接口、锁相环等核心IP。其所有片内关键IP源代码均为自主编写,电路图均为自主设计,在通用CPU芯片领域实现了较大创新突破。2020年底推出的龙芯3A5000逼近开放市场主流产品水平。

该公司在操作系统内核、编译器、Java、。NET、视频播放、浏览器等领域实现了对龙芯系列处理器和配套芯片的完备支持,并积极参与国际开源软件社区工作,贡献了数十万行的源代码。

在操作系统层面,龙芯中科是全世界范围内极少数建立形成了完整的基础软件技术生态体系的CPU研制公司,能够支撑包括桌面、服务器、云计算及工控等领域的应用需求。

自成立以来,龙芯中科致力于打造独立于Wintel和AA两套生态的自主生态体系。目前公司有面向桌面与服务器应用的Loongnix、面向终端与控制类应用的LoongOS两大基础版操作系统。

根据招股书,龙芯中科完成了主流开源软件在龙芯系统上的迁移,为软件生态发展奠定了基础。龙芯中科基础版操作系统Loongnix经过多轮应用迭代,功能持续丰富,性能、兼容性与稳定性不断提高,产品成熟度已达到市场主流水平。

通过统一系统架构标准规范,Loongnix操作系统和基础软件实现了跨整机兼容与CPU代际兼容。

03

累计449项专利,研发人员占比达64.76%

截至2020年12月31日,龙芯中科及其子公司研发人员合计共419人,占员工总数的64.76%;已累计取得专利共计449项,境内发明330项,境外发明专利21项。这些发明专利可通过产品销售形成主营业务收入。

报告期累计研发投入为36,121.26万元,约占总营业收入的20.51%。各期研发投入为7,455.46万元、7,821.39万元、20,844.41万元,占各年营业收入的比例分别为38.58%、16.11%和19.26%。

其研发投入金额较高,部分研发投入形成了开发支出,进而转入无形资产。2018年末、2019年末和2020年末,龙芯中科开发支出余额分别为1,875.05万元、686.66万元、5,139.33万元。

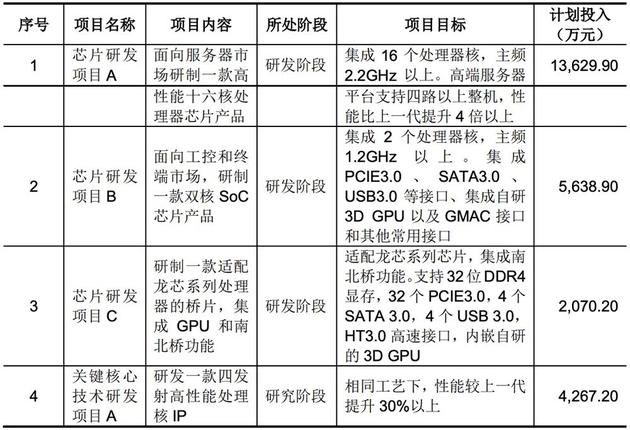

目前龙芯中科主要在研项目及进展情况如下:

其核心技术人员基本情况如下:

其中,龙芯中科董事长、总经理胡伟武是龙芯总设计师,从2001年起投身于龙芯处理器的研制工作,先后主持完成了龙芯1号、龙芯2号、龙芯3号系列处理器的研制。

04

前五大客户集中度较高

2018年-2020年,龙芯中科前五大客户销售金额占当期营业收入的比例为75.19%、67.92%、70.23%,客户集中度较高。

2020年其前五名客户销售情况如下:

2019年其前五名客户销售情况如下:

2018年其前五名客户销售情况如下:

报告期内,龙芯中科均不存在对单一客户销售收入占比超过50%的情况。

除AA06和中科院计算所为公司关联方外,龙芯中科主要客户与公司及其董事、监事、高级管理人员、实际控制人之间不存在关联关系或其他特殊关系。

05

前五大供应商采购占比逐年上升

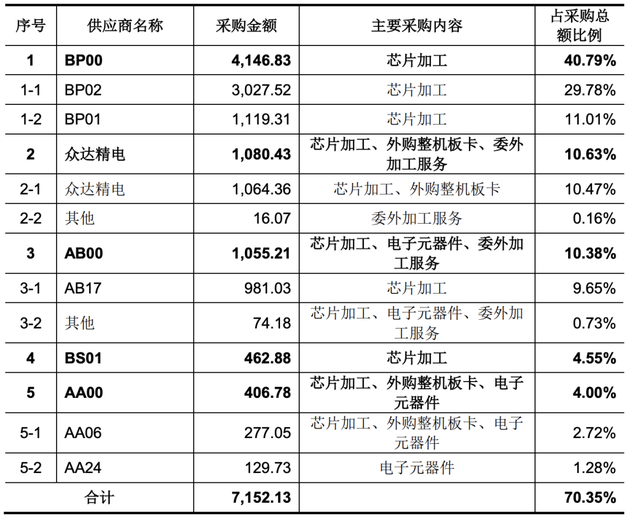

2018年-2020年,龙芯中科前五大供应商采购金额占当期采购总额的比例为70.35%、81.54%、90.79%,采购占比逐年上升。

2020年,公司前五名供应商采购情况如下:

2019年,公司前五名供应商采购情况如下:

2018年,公司前五名供应商采购情况如下:

其中,BP00为芯片流片、代工供应商,龙芯中科向其采购芯片加工服务,采购金额占当期采购总额的比例分别为40.79%、56.58%、66.60%,采购占比较高且逐年上升,主要由于公司主力产品均由BP00进行代工。

一款芯片由单一代工厂商进行生产在芯片领域属于行业惯例,不属于对单一供应商的依赖情况。除BP00外,龙芯中科不存在对单一供应商采购比例超过50%的情况。

报告期内,龙芯中科主要供应商与公司及其董事、监事、高级管理人员、实际控制人之间不存在关联关系或其他特殊关系。

06

胡伟武、晋红夫妇为共同实际控制人

龙芯中科股权结构如下:

截至招股书签署日,龙芯中科拥有11家控股企业、4家直接参股公司。其各股东的持股数量及比例如下:

天童芯源持有公司23.98%的股份,为公司控股股东。胡伟武和晋红二人为夫妻关系,胡伟武持有天童芯源47.67%的股权,为第一大股东,晋红持有芯源投资15.02%的合伙份额。

胡伟武和晋红通过天童芯源及芯源投资、天童芯正、天童芯国合计控制公司33.61%的表决权,股权比例显著高于其他股东。同时,胡伟武长期担任公司董事和总经理,晋红长期担任公司投资总监。因此,胡伟武、晋红夫妇为龙芯中科共同实际控制人。

胡伟武与晋红均生于1968年11月。胡伟武1991年获中国科学技术大学学士学位,1996年获中国科学院计算技术研究所计算机系统结构专业工学博士学位。

1996年3月至2021年1月,胡伟武就职于中国科学院计算技术研究所,历任助理研究员、副研究员、研究员、博士生导师、所长助理、 副总工程师、总工程师等职务;现任龙芯中科董事长、总经理。他还于2008年当选第十一届全国人大代表,2012年和2017年分别当选党的十八大、十九大代表。

晋红在2004年5月至2007年6月期间任北京织女星网格技术有限公司部门经理;2007年7月至2008年4月,任北京海淀中科计算技术转移中心部门经理;2008年5月至今, 历任龙芯中科部门经理、风控总监、投资总监。

07

从四个方面拓展产品价值

除了上述核心技术外,龙芯中科其他他主要核心技术储备中,同时多线程技术、新一代系统级虚拟化技术、GPGPU设计技术、PCIE4.0高速IO设计技术、基于新型指令的应用二进制接口规范均处于研发阶段,内存控制器DDR5、D2D封装级片间互连技术、先进工艺物理设计技术、融合型高性能计算框架处于早期研发阶段。

未来,龙芯中科计划从四方面扩展产品价值:

(1)持续改进处理器技术与性能,包括微结构的优化和产品制造工艺的改进,为客户提供性能更优的新一代产品。

(2)自主研发与处理器配套的芯片,包括电源芯片、时钟芯片、GPGPU芯片、存储类芯片等,优化系统效率、降低系统成本。

(3)完善生态建设,以龙芯的Loongnix和LoongOS为基础,持续完善基础软件,开展应用生态建设,在信息系统和工控系统两大领域开展下游产业链建设工作。

(4)拓展供应链的价值,逐步提升公司供应链自主程度。

上述四方面的价值拓展,会形成较高的技术门槛和产业门槛,提高龙芯中科在自主信息产业以及开放市场中的竞争实力。

08

结语:国内CPU玩家

正快速逼近国际先进水平

目前,国内市场对进口通用处理器过度依赖,多数通用处理器产品需要从境外采购,桌面市场主要为英特尔、AMD占领;服务器市场则主要为英特尔垄断。我国对进口通用处理器的过度依赖已经成为我国信息产业发展的一大软肋。

由于政务及重点行业对信息安全、供应链安全要求相对较高,该领域是当前国产CPU的优势市场;消费级市场则是国产CPU长期需突破的目标市场,尤其是在桌面CPU生态方面还有较大的差距,还需要重点弥补;企业级市场亦是国产CPU未来重要的增量市场。

相较于英特尔、AMD、Arm等国际CPU龙头企业,当前以龙芯中科为代表的国内CPU设计企业在研发销售规模、产品认知度、市场知名度、商用应用软件生态等方面均有较大差距。

但在CPU进入后摩尔定律时期升级速度趋缓的背景下,国产CPU性能与国际主流水平逐步缩小,存在赶超的可能,再加上我国政府对该领域的支持力度逐步加大,政策日趋完善,国内CPU玩家正通过指令系统架构知识储备、技术人才聚集等方面的积累,快速逼近国际先进水平。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)