随着上市公司中报披露完毕,目前市场已经进入三季报交易节点。

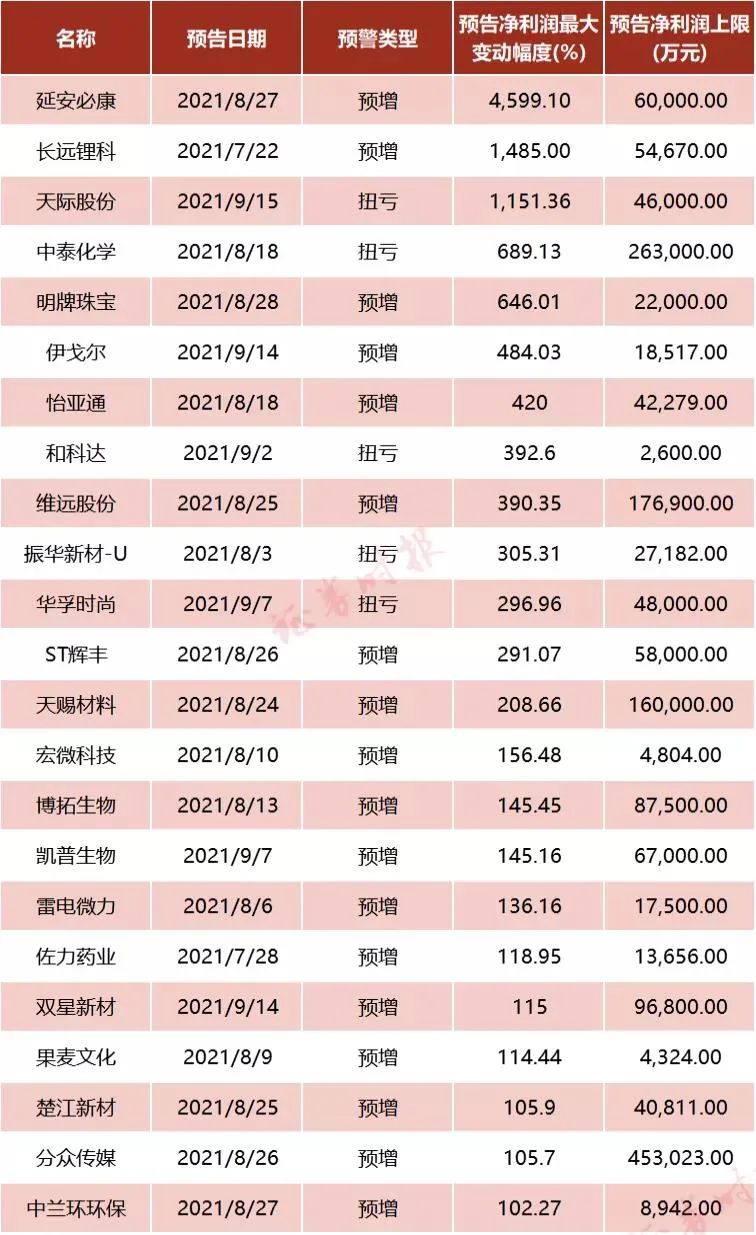

据证券时报记者统计,截至目前,两市已有63家上市公司披露了三季报业绩预告,23家公司业绩同比翻倍。其中,延安必康、长远锂科、天际股份等3家公司业绩增幅超10倍,延安必康预计业绩最大增幅接近46倍,为目前三季报业绩“预增王”。

23家公司业绩同比翻倍

上市公司中报披露完后,三季报业绩预告披露工作目前也正在逐步展开。

截至目前,63家公司披露了三季报业绩预告,其中,预增有26家,扭亏有5家,略增有18家,续盈有3家,预喜公司合计达49家,占比77.78%。同时,三季报业绩续亏的公司有2家,略减有6家,预减有3家。

从业绩增幅来看,23家公司三季报业绩预告同比翻倍,延安必康、长远锂科、天际股份3家公司业绩预告幅度超10倍,中泰化学、明牌珠宝等业绩增幅超6倍。

不过,从预告净利润规模来看,分众传媒、歌尔股份、中泰化学、维远股份、天赐材料等不仅业绩增幅高,并且前三季度净利润都在10亿以上。

其中,分众传媒预计今年三季度最高盈利可达45.3亿元,较去年同期增长105.7%。

分众传媒表示,2020年,受疫情影响,国内广告市场整体呈前低后高的走势。2021年,行业运行及公司经营节奏已基本恢复正常。在基数效应影响下,2021年1-9月经营业绩较去年同期有较大幅度增长。2021年第三季度,疫情影响了部分行业的广告需求,但消费品行业仍保持较快增长,故整体需求呈现平稳态势。综上,预计2021年第三季度公司经营业绩较去年同期将保持稳健增长。

分众传媒业绩出现恢复性增长,但公司股价却自今年2月中旬以来持续下滑,截至目前,累计跌幅已经超过40%。华创证券认为,目前公司所处行业竞争格局缓和,行业整体景气度较高,看好公司作为稀缺的优质线下流量入口未来的长期成长性。

龙头公司业绩高增长一般都能反映整个行业的景气度,作为消费电子行业的龙头企业之一,歌尔股份近期发布三季报预告,预计前三季度归属于上市公司股东的净利润为32.14亿元—34.61亿元,同比增长59.38%-71.64%。公司表示,盈利能力改善主要是因为公司VR虚拟现实等产品销售收入增长。

作为电解液领域的龙头,天赐材料近日预计,公司前三季度归属于上市公司股东的净利润变动区间为140,00万元至160,00万元,较去年同期上升幅度区间为170.08%至208.66%。

公司表示,锂离子电池材料电解液产品市场需求旺盛,销量及价格有较大幅度增长,同时产品原材料自产率提升,毛利率提升。

延安必康为业绩“预增王”

在目前已经发布三季报预告的公司中,延安必康预告业绩增幅最高。公司预计前三季度实现净利润5.50亿元~6.00亿元,同比增长4207.51%~4599.10%。

对于业绩增长的原因,公司认为:

1、2021年前三季度公司业绩较上年同期上升,主要原因系公司下属子公司江苏九九久科技有限公司新能源产品受市场需求的影响,产能释放,同时市场价格上涨等原因,致使利润比去年同期上升,对公司业绩增长起到积极促进作用;新材料板块受产能释放等原因,利润也较上年同期有所上升。

2、为支持企业发展,根据相关招商引资政策,江苏新沂经济开发区管理委员会应补贴公司下属子公司徐州嘉安健康产业有限公司1.13亿元,补贴资金分批拨付。徐州嘉安健康产业有限公司于2021年第一季度收到补贴9231万元,对利润产生较大影响,致使利润比去年同期上升。

近来,延安必康股价接连大涨,最高触及17.07元,自今年年初以来,累计涨幅超过3倍。

医药主业业绩不振的延安必康,为何成了资本市场的“宠儿”?究其原因,除了业绩出现大幅回暖外,作为动力电池电解液核心材料,六氟磷酸锂的涨价也是推动资金关注的重要因素。

在提到三季报业绩预增原因中,公司认为主要是因为子公司江苏九九久科技有限公司新能源产品受市场需求的影响,产能释放,同时市场价格上涨等原因,致使利润比去年同期上升。

公开资料显示,九九久科技是江苏省科技型企业,国内锂电材料、药物中间体行业龙头生产企业,超高分子量聚乙烯纤维专业化生产工厂。公司主营产品包括超高分子量聚乙烯纤维、六氟磷酸锂、5,5-二甲基海因、二羟甲基海因、苯甲醛、三氯吡啶醇钠等。

其中,六氟磷酸锂的价格从2020年7月最低不足7万元/吨,接连上涨,最新价格达45万/吨。

六氟磷酸锂是锂离子电池电解液中最重要的溶质,具有良好的离子迁移数和解离常数、较高的电导率和电化学稳定性,以及较好的抗氧化性能和铝箔钝化能力,且能与各种正负极材料匹配。

六氟磷酸锂的景气度与新能源车息息相关,2015至2016年,在新能源车的带动下,六氟磷酸锂迎来第一轮涨价周期,盈利驱动下企业纷纷扩产,新增产能迅速增加。但新能源汽车补贴政策退坡导致下游需求逐渐萎靡,行业供大于求,六氟磷酸锂价格一路走低,2020年7月最低不足7万元/吨。

自2020年9月以来,新能源 汽车销量大幅增长,在供给刚性的背景下,六氟磷酸锂价格再次走高。

光大证券认为,六氟磷酸锂的生产,进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增量还是集中在技术成熟、产品优质、客户稳定的龙头企业。而且,由于六氟磷酸锂项目投资强度大,扩产周期长,新进入竞争者需要足够的资金支持以及长回报周期承受能力。因此,短期内六氟磷酸锂因新进入者而增加的供给将非常有限。此外,从成本角度看,龙头企业产能占比高且成本低的特性使得其在行业内有着更强的定价权,在供需格局偏紧的背景下价格有望维持高位。

责编:汪云鹏

责任编辑:常靖蕾

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)