作者 |Leo Nelissen

“你还喜欢能源吗?”

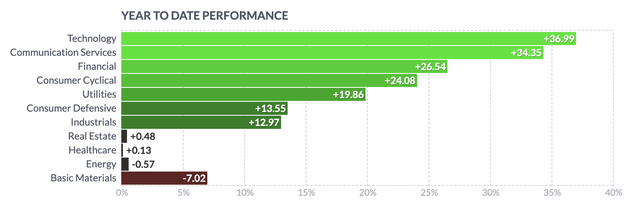

年初至今,该行业下跌了 1%,不包括股息。这是一个可怕的表现,因为标准普尔 500 指数在此期间上涨了 25%。事实上,只有一个板块的表现更差。

图源:FINVIZ

虽然不能说完全喜欢这种行情演绎,但也有一部分是好事。毕竟,可以在资产不受欢迎时将大部分现金投资于资产。在远期市盈率超过 23 倍的市场中寻找这些机会具有挑战性。

这就是能源脱颖而出的原因。

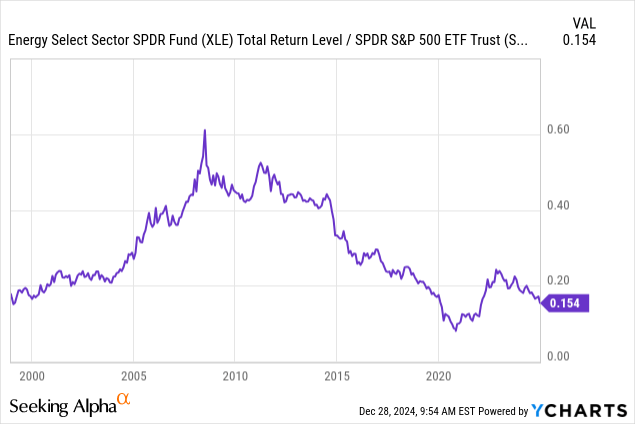

正如能源板块在 2021 年触底(相对于标准普尔 500 指数),这得益于有利的长期动态、估值利好因素和宏观经济支持。

数据来源:由 YCharts 提供

数据来源:由 YCharts 提供与市场相比,能源表现如此糟糕的唯一原因是:

进入 2023 年的周期性增长收缩(即 ISM 制造业指数低于 50)。自 2023 年以来,人工智能革命推动了更高的“科技”回报,使以科技股为主的标准普尔 500 指数受益。

虽然欧佩克的产量也存在不确定性,但主要问题是需求增长,这是上述第一要点的一部分。

本文将解释为什么仍然非常看好该行业,并分享一些可首选项。这些业务有望带来强劲的收入流和显著的增长,使其成为极具吸引力的投资机会。

页岩已死,新能源在迸发

顾名思义,大宗商品就是大宗商品。

由于大多数商品都很丰富,生产商的利润率通常非常微薄,因为市场价格往往非常接近生产价格。这适用于石油、天然气、玉米、小麦、水,以及您能想象到的几乎所有事物。

毕竟,一旦价格上涨,就会有人提高产量,导致其他人效仿。这增加了供应并压低了价格。

这就是为什么美国能源发生的最糟糕的事情之一是大金融危机后开始的页岩(石油)革命。虽然这对消费者来说是一个巨大的福音(它压低了通货膨胀)、美国的能源独立以及德克萨斯州等州的就业,但它最终摧毁了能源行业的股东价值。

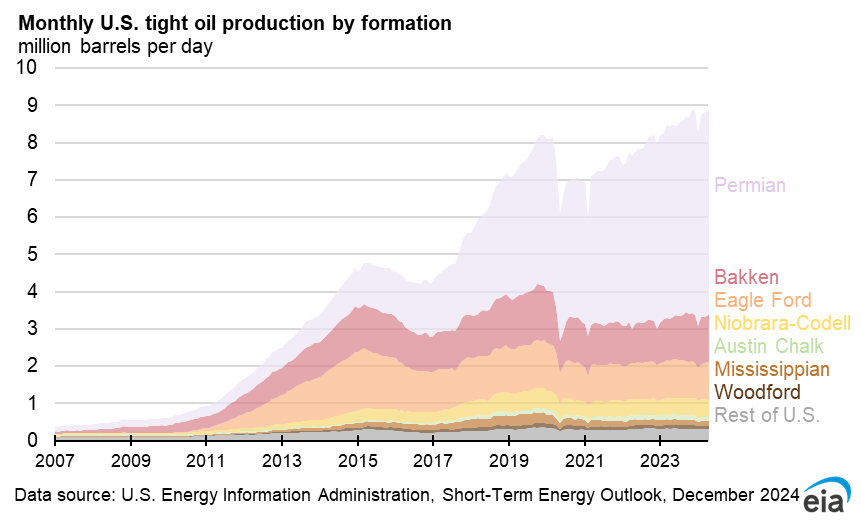

正如在下面看到的,2011 年,美国每天生产的非常规石油(致密/页岩油)不到 100 万桶。目前,这个数字接近每天 900 万桶!其中一半以上产于德克萨斯州/新墨西哥州二叠纪盆地,该盆地也是唯一仍在增长的盆地 - 但稍后会详细介绍。

图源:Energy Information Administration

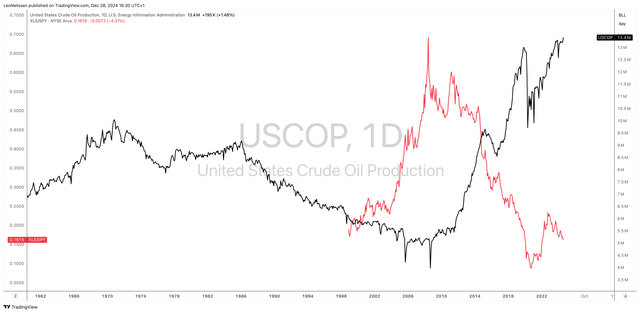

图源:Energy Information Administration美国原油总产量超过 1300 万桶,如下所示。可以看到,页岩革命结束了石油产量数十年的下降,标志着能源表现不佳的开始。红线显示了本文开头显示的 XLE/S&P 500 比率。当生产起飞时,能源是“死钱”,因为供应增长简直是压倒性的。

数据:美国原油产量,XLE/SPY 比率 (TradingView)

对能源公司来说幸运的是(对消费者来说很不幸),页岩油热潮在大流行后失去了动力,因为生产商开始关注自由现金流增长而不是产出增长,以保护其日益稀缺的储量并回报投资者。

或者,正如《华尔街日报》所写的那样,“美国页岩油正在老化。这是唐纳德·特朗普的石油计划的问题。

图源:华尔街日报

图源:华尔街日报正如大多数人现在所知道的那样,即将上任的总统希望美国生产更多的石油——类似于他的第一个任期。不幸的是,由于我刚才提到的一切,这并没有发生——至少没有达到他希望的程度。

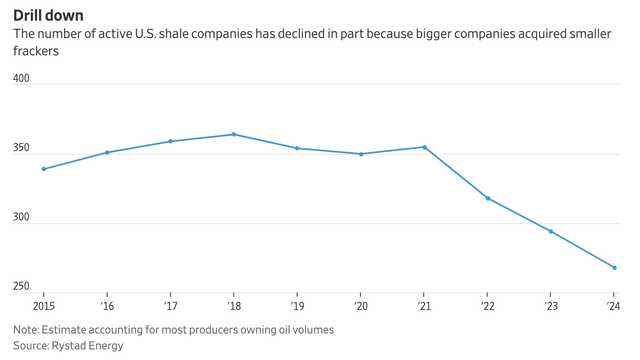

除了大型企业更注重产生自由现金流而不是产出增长外,他们还收购私营企业以增加储备。其影响是总产出增长正在放缓,因为私营公司过去在二叠纪盆地等地区的生产中占据主导地位。

能源分析公司 East Daley Analytics 的分析师 Rob Wilson 表示,如今私营公司在二叠纪盆地运营着约 25% 的钻机,低于 2022 年 1 月的约 50%。这种下降意味着,当价格攀升时,愿意或能够增加供应的公司要少得多。- 华尔街日报

图源:华尔街日报

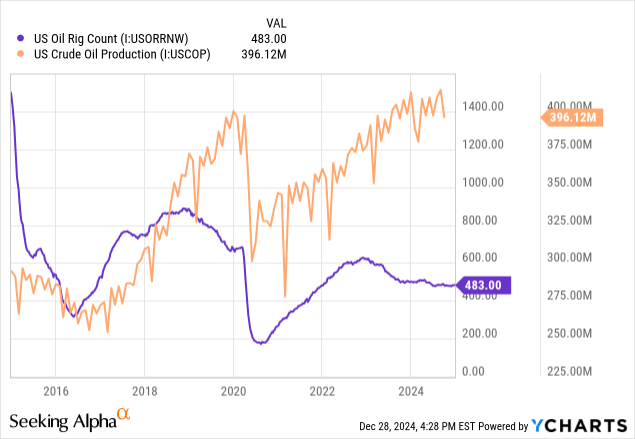

图源:华尔街日报对效率的关注也打击了设备生产商。在页岩气繁荣期间,市场高度关注钻机数量。活跃钻井平台的数量越多,石油产量就越高。虽然这仍然是正确的,但反之则不再是正确的。正如我们在下面看到的,原油产量创下新高,而钻机总数远低于疫情前的水平。

数据来源:由 YCharts 提供

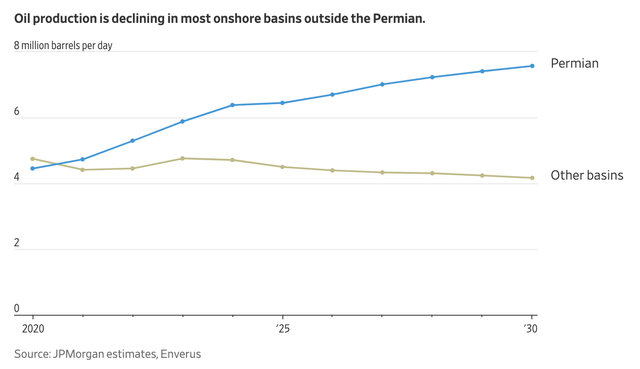

数据来源:由 YCharts 提供事实上,自 2020 年以来,二叠纪盆地每天增加了 310 万桶。所有其他主要盆地每天总共损失 60 万桶。

图源:华尔街日报

图源:华尔街日报这些都是如此看好石油的原因,因为供应部分绝对对我们有利。唯一的问题是需求,它受到周期性疲软的压力。然而,即使在这种环境下,油价也保持在 70 美元。但一旦需求部分转为有利,90-100 美元将成为“正常”价格区间。

美股精选项

以下是一些重点关注的选择:

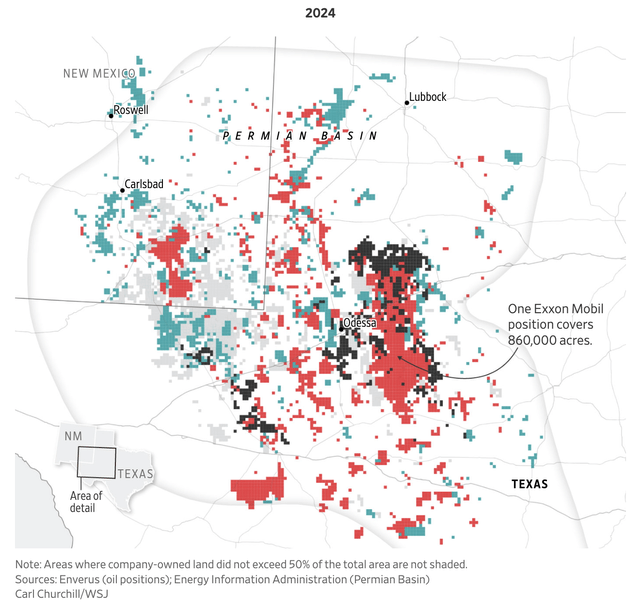

在过去的十年里,重大的并购导致三家生产商主导了二叠纪盆地

响尾蛇能量 (FANG)、埃克森美孚 (XOM)、西方石油公司 (OXY),这三大参与者在该地区每天生产约 200 万桶。这比 2014 年的日产量不到 60 万桶有所增加。

图源:华尔街日报

图源:华尔街日报Diamondback Energy 在 2007 年之前甚至还不是一家公司,2007 年是它成立的时候。从那时起,它通过并购积极发展,甚至成为纳斯达克 100 指数的成员。

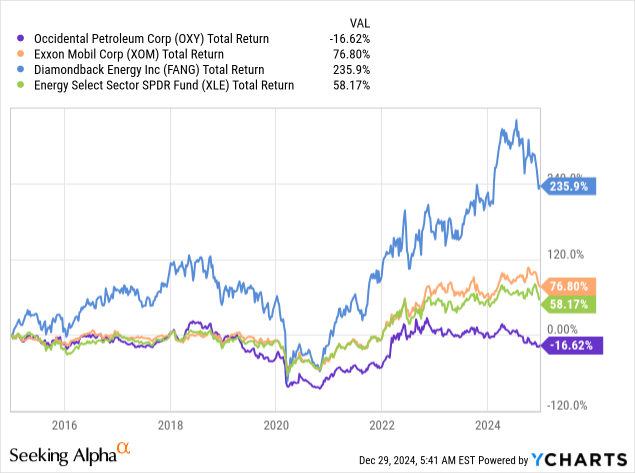

虽然我也喜欢埃克森美孚的稳定性和西方石油公司的扭亏为盈潜力(我给两者的评级均为买入),但更喜欢 Diamondback Energy,因为它是最好的钻探公司,拥有出色的表现记录。

数据来源:由 YCharts 提供

数据来源:由 YCharts 提供在收购二叠纪盆地最大的私营运营商之一 Endeavor Energy 后,它现在拥有近 90 万净英亩的土地,日产能约为 85 万桶石油当量。其中一半以上是原油。

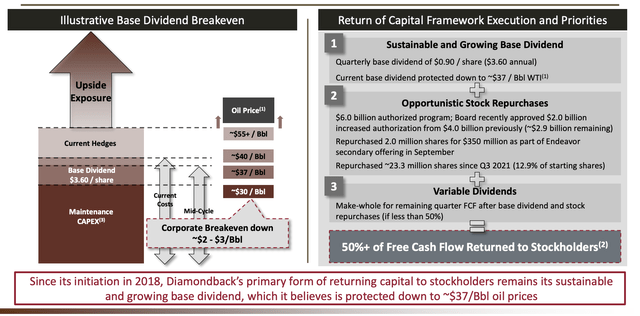

更棒的是,该公司的高效运营使其能够将股息盈亏平衡油价降至每桶 37 美元。目前,它的基本股息为每季度每股 0.90 美元。这相当于 2.3% 的收益率。

最重要的是,它计划通过回购和特别股息将其至少 50% 的自由现金流分配给股东。在 2025 年收购后债务减少后,这一数字可能会上升到 75%。

图源:Diamondback 能源

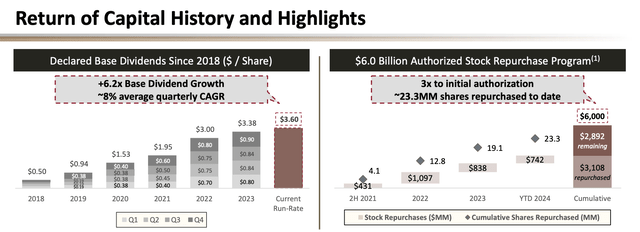

图源:Diamondback 能源自 2028 年以来,该公司的股息增加了 6.2 倍,这意味着季度增长率为 8%——这个数字是我雷达上的任何石油选择都无法比拟的。此外,自 2022 年下半年以来,它已经回购了超过 2300 万股股票,其中近 30 亿美元的回购计划还剩下。

图源:Diamondback 能源

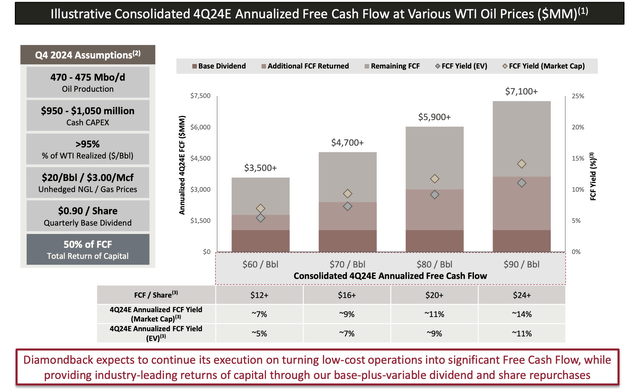

图源:Diamondback 能源为了解这家公司有多大的潜力,在 80 美元的 WTI 中,它估计每股自由现金流至少为 20 美元。这相当于其当前股价的 13%。其中 75% 相当于近 10% 的支付收益率。

Diamondback 能源

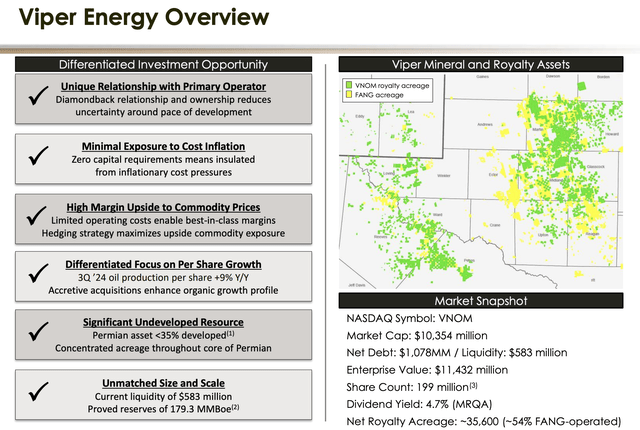

话虽如此,如果你喜欢 Diamondback,你也会喜欢 Viper Energy。这家 C-Corp(不签发 K-1 表格)拥有采矿权。它是 Diamondback 的衍生产品,Diamondback 利用这笔交易来简化其运营并释放现金。

Viper Energy 不生产石油和天然气。它所做的只是允许钻探者使用其采矿权从地下开采石油和天然气。这使其成为一个超高利润的参与者,因为它不必处理生产风险和费用。这也使其成为绝佳的通胀选择,因为它受益于潜在的能源价格上涨,而没有任何运营通胀风险。

截至 24 年第三季度,它拥有近 36,000 英亩的净特许权使用费。其中略多于一半的由 Diamondback 运营。

Viper 能源

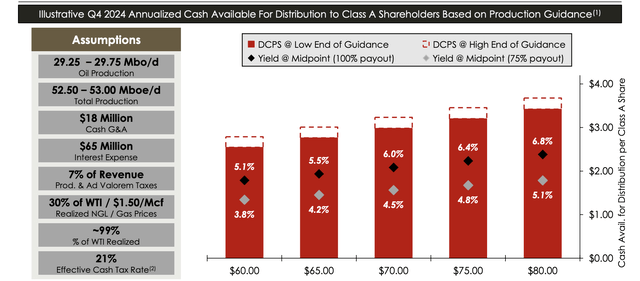

与 Diamondback Energy 一样,它也专注于特别股息。例如,在 80 美元的 WTI 下,估计每股可分配现金流接近 3.50 美元。这占其股价的 7.3%。

虽然 VNOM 目前的收入潜力低于 FANG,但它带来了一系列不同的风险,这可能会使其具有优势 - 具体取决于您在能源投资中寻找什么。

Viper 能源

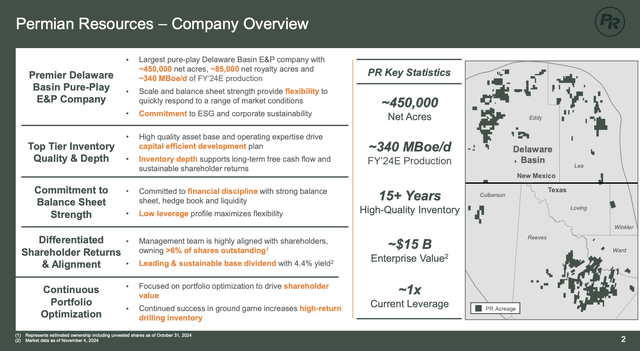

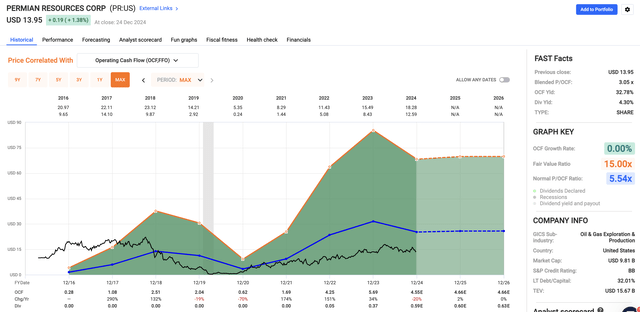

话虽如此,在二叠纪盆地,我经常提到另一只股票。这家公司是 Permian Resources (PR),我过去曾给予这家公司的强烈买入评级。

该公司在特拉华盆地(二叠纪盆地的一部分)占地 45 万英亩,每天生产 34 万桶石油当量。它在全国一些最好的钻探地点拥有超过 15 年的高质量库存。

二叠纪资源

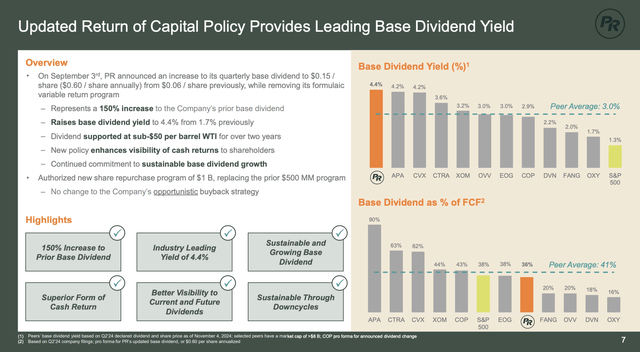

9 月初,它将股息上调 150% 至目前的基本收益率为 4.4%。这笔股息以低于 50 美元的价格得到完全支持,并附带具有 1.0 倍杠杆率和接近 30 亿美元的流动性的资产负债表。

更好的是,它“非常便宜”,因为它的交易价格仅为经营现金流的 3 倍。正如我在之前的文章中所写的那样,我相信这家公司至少可以在没有高得多的能源价格支持的情况下翻倍。

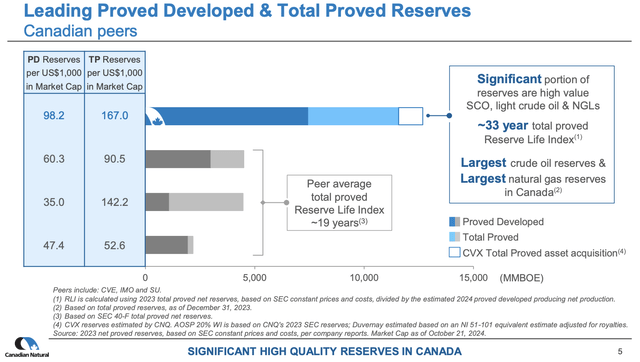

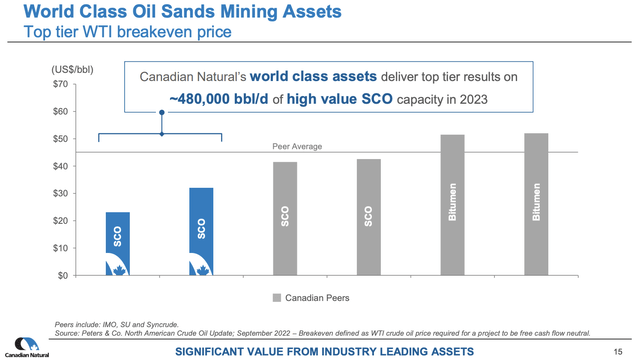

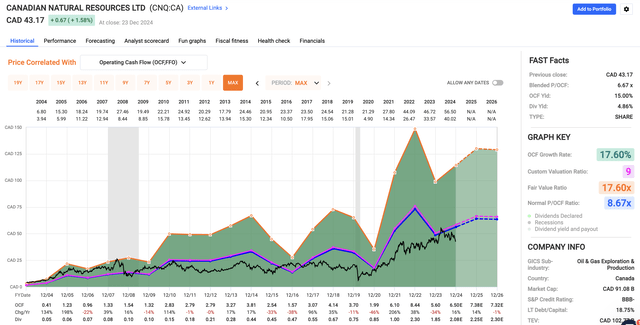

综上所述,当美国的一级石油和天然气储量慢慢耗尽时,加拿大变得越来越重要。这就是加拿大自然资源 (CNQ) 的用武之地,这是我唯一的上游职位。

该公司是加拿大最大的石油生产商,已探明储量超过 30 年。更棒的是,它在强大的加拿大西部沉积盆地的运营具有超低的盈亏平衡价格,因为油砂业务的前期成本高,但运营成本低(且没有下降率)。

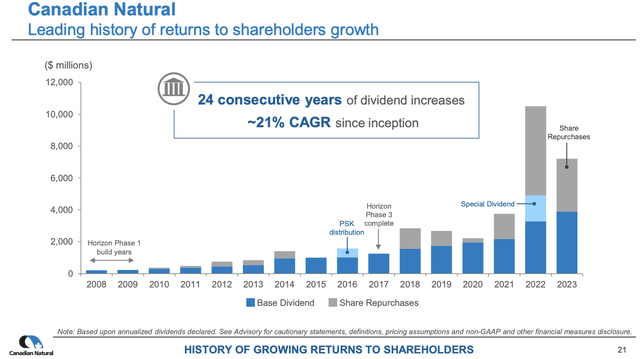

目前,它的基本股息为 5.2%。该股息已连续 24 年上调,复合年增长率为 21%。鉴于最近收购雪佛龙 (CVX) 的油砂资产和减债,我预计会有激进的回购和持续的高个位数年度基本股息增长。

此外,除了具有非常有利的自由现金流潜力外,它的交易价格仅为经营现金流的 6.7 倍。如果恢复到 9.0 倍的经营现金流,则意味着股价将飙升至少 50%。

此外,我喜欢其他一系列生产商,包括 Devon Energy (DVN)、EOG Resources (EOG),以及加拿大的 Range Resources (RRC)、Antero Resources (AR) 和 Tourmaline (TOU:CA)/ARC Resources (ARX:CA) 等天然气公司。

专业玩家

写一篇以能源为重点的文章不可能不提到德克萨斯太平洋土地 (TPL) 和 LandBridge (LB),这两个二叠纪土地所有者占我全部净资产的四分之一以上。

虽然他们的股息收益率和估值低于 1%,有些人可能称之为“昂贵”(我不同意),但我将利用他们的股价疲软大幅增加我在 25 年第一季度的投资。

尤其是水是一件大事,因为特拉华盆地每桶石油产生多达 10 桶(有毒)水。随着生产商钻得更深,水量只会增加。

在未来几年,这可能会导致严重的问题。

虽然 TPL 和 LB 都通过土地所有权从中受益,但还有另一家公司正在积极致力于此。这家公司就是 Aris Water Solutions (ARIS),这是一家帮助石油生产商管理水流的基础设施公司。

Aris 水处理解决方案

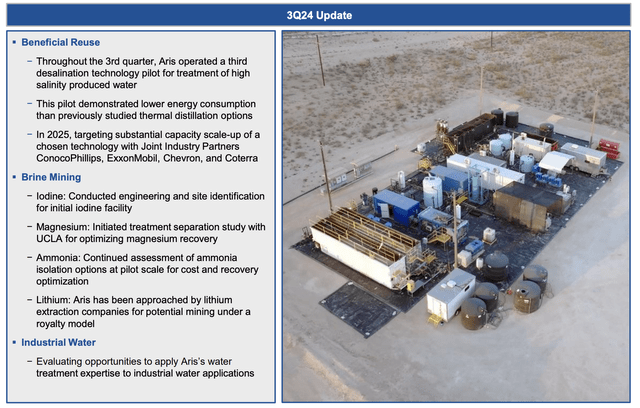

在其 24 年第三季度财报电话会议上,它提到,预计 2025 年的采出水量将以与 2024 年一致的速度增长,这与预测的石油产量增长一致。

它还在研究从这种有毒水中提取矿物质的方法,这可能会在未来为所有相关方(生产者、服务提供商和土地所有者)带来大量的增值业务。

Aris 水处理解决方案

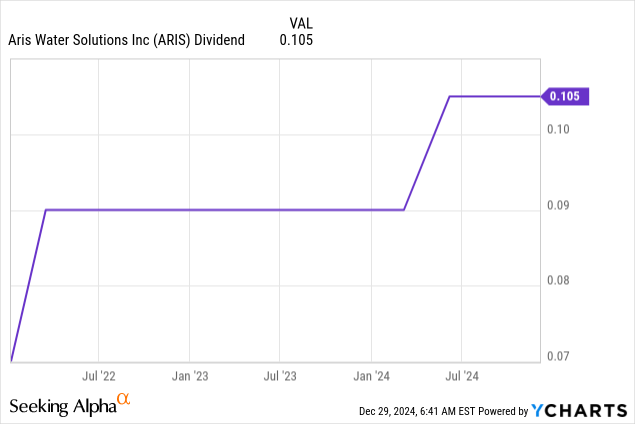

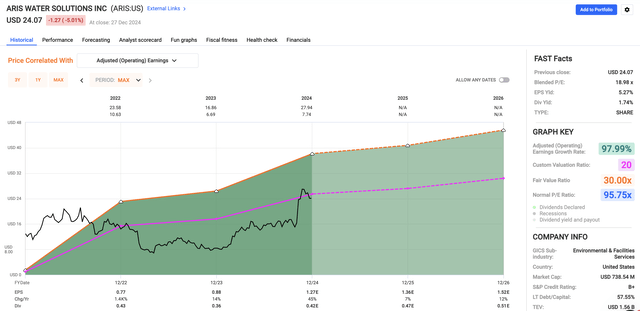

目前,ARIS 收益率为 1.7%。此股息的派息率仅为 32%。

数据由 YCharts 提供

分析师预计 2025 年的每股收益将增长 7%,随后 2026 年可能会增长 12%。从长期来看,我预计这些增长率将持续下去。应用 20 倍倍的结果是 >12 的年回报率。

FAST 图形

虽然我更喜欢拥有土地所有者,但我相信 ARIS 是一家迷人的公司,我将继续报道,因为它为能源投资者提供了很多有价值的情报。

综上所述,我对 2025 年及以后的能源非常乐观,并将经常更新我的论文。我还将在这一领域部署更多资金,包括我建议的家庭账户资金。

最后,仍然非常看好能源板块,尽管(也正因为)它最近表现不佳。

自 2023 年以来的疲软是由周期性因素驱动的,而不是结构性问题,这强化了我的长期论点。

Diamondback Energy、Viper Energy 和 Permian Resources 等主要参与者提供收入、增长和弹性的组合,使其成为引人注目的投资。

此外,鉴于美国 1 级储量收紧,加拿大自然资源公司 (Canadian Natural Resources) 成为关键参与者。

随着基本面的改善和需求的最终恢复,预计在严格的资本配置和对股东友好的政策的支持下,能源将随着时间的推移跑赢大盘。

因此,对于寻找被低估机会的(股息)投资者来说,可以相信能源行业仍然是一个有吸引力的狩猎场。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)