作者 | Gary Alexander

编译 | 华尔街大事件

2024 年,几乎所有受到人工智能影响的股票都大幅上涨。人们可能已经预料到LivePerson, Inc. ( NASDAQ: LPSN ) 也会有同样的涨幅,这是一家客户通信软件平台,值得称道的是,该公司多年来一直在生产与自动聊天机器人相关的产品。

10 月,该公司发布了最新一代平台 Spark 的新功能,该公司指出该平台由生成式人工智能功能驱动。不过,此次发布对股价的复苏作用不大,过去一年股价下跌了约 60%。

不过,LivePerson 最近经历了异常波动,12 月最后几个交易日,该股上涨了约 50%——可能是由于投资者对 LivePerson 的 AI 转型抱有更高的期望,从而采取了税收损失收割措施。至少目前而言,这一上涨使 LivePerson 摆脱了 1 美元这一重要的心理门槛,低于这一门槛,该股可能会被退市。

现在投资者面临的问题是:LivePerson 能否维持反弹势头,因为它试图让市场相信其人工智能聊天机器人势头强劲?毫无疑问,这是一个高风险的举动,但对于今年希望进行反向投资的短期投资者来说,LivePerson 提供了一个新的反弹角度。分析师对该股的初始评级为中性。

我们先来看看这只股票的利好因素。投资 LivePerson 的首要原因是其超低的估值。

当前股价接近 1.40 美元,LivePerson 的市值仅为 1.272 亿美元。扣除 LivePerson 最新资产负债表上的 1.421 亿美元现金和 4.703 亿美元可转换债务后,该公司的企业价值为 4.554 亿美元。

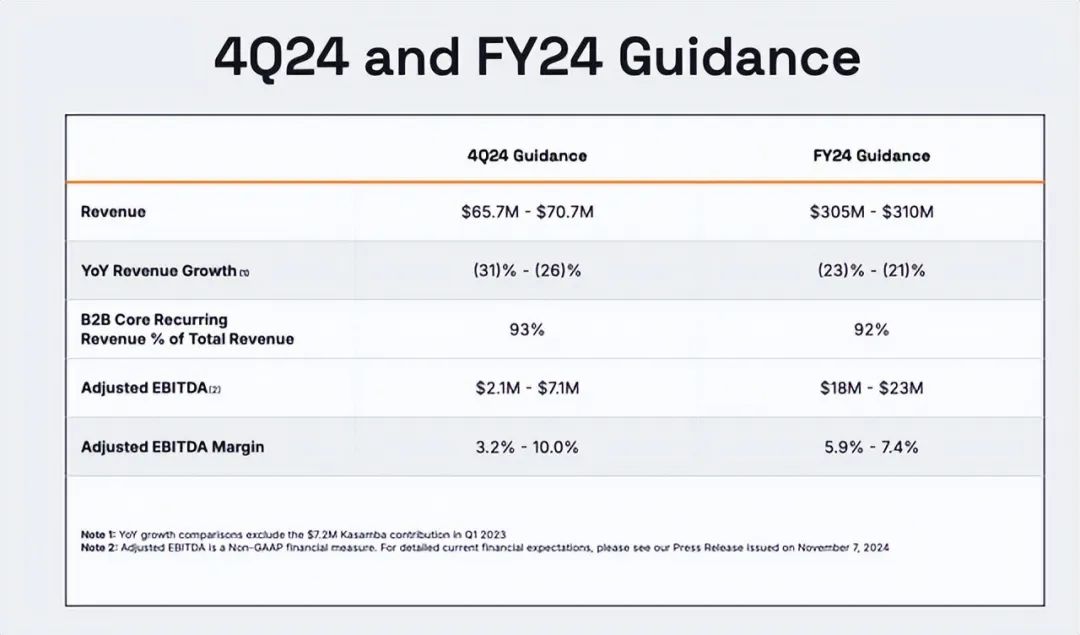

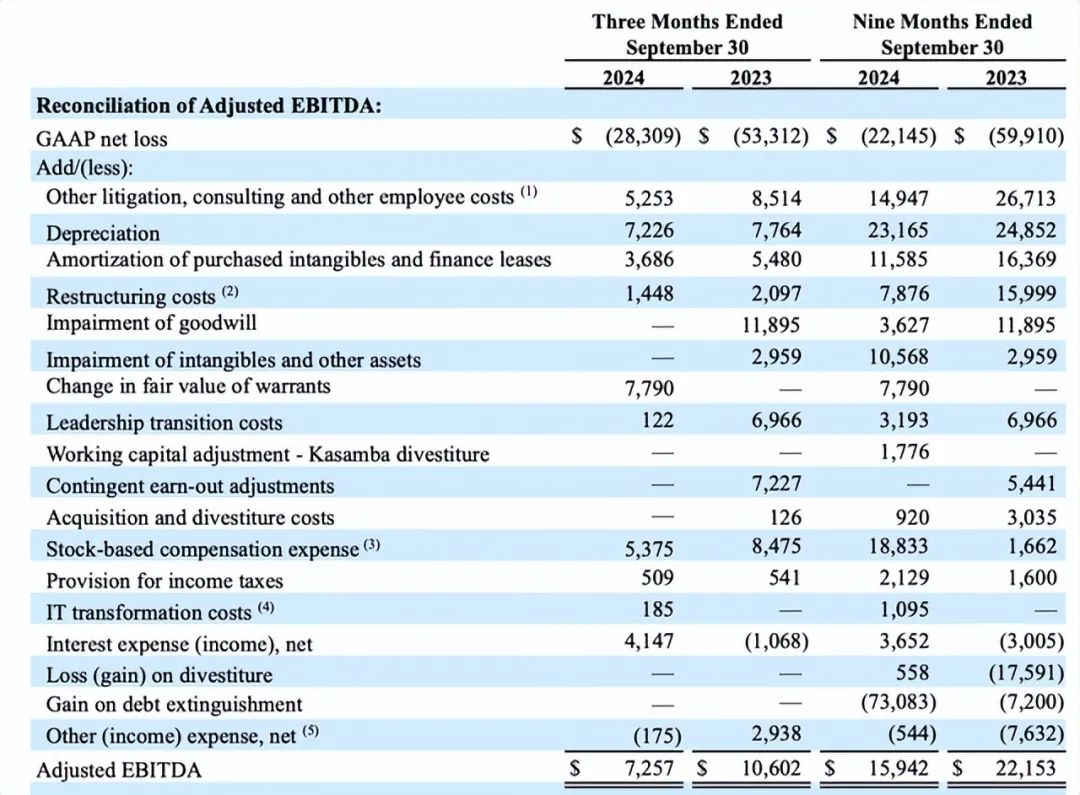

令人惊讶的是,对于一家规模如此小的公司来说,LivePerson 实际上能够创造利润,尽管只是在调整后的 EBITDA 基础上。该公司的全年指导要求调整后的 EBITDA 为 1800 万至 2300 万美元(在第三季度,该公司的调整后 EBITDA 利润确实为 730 万美元,但同比下降了 -32%,速度略快于收入的下降)

根据 LivePerson 今年指引的中点,该公司的股价为:

1.5 倍 EV/FY24 收入

22.2 倍 EV/FY24 调整后 EBITDA。

毋庸置疑,收入倍数仅略高于 1 倍,远低于被视为“人工智能股票”的其他软件公司。另一个极端是与 LivePerson 类似的 SoundHound AI ( SOUN )——也是一家对话式人工智能软件公司,专注于为餐厅免下车服务制作人工智能聊天机器人和自动语音系统。

到目前为止,LivePerson 尚未公布第四季度的业绩,而该公司正是在该季度发布了由 GenAI 支持的全新助手 Spark。如果 LivePerson 能够证明自己能够止住收入下滑,那么它或许能够推动其估值上行——也许不会达到 40 倍以上(SoundHound 几乎肯定处于高估值区间),但可以达到收入的 3-4 倍,与其他传统软件公司持平。

当然,复苏说起来容易做起来难。到目前为止,LivePerson 的收入持续下滑。

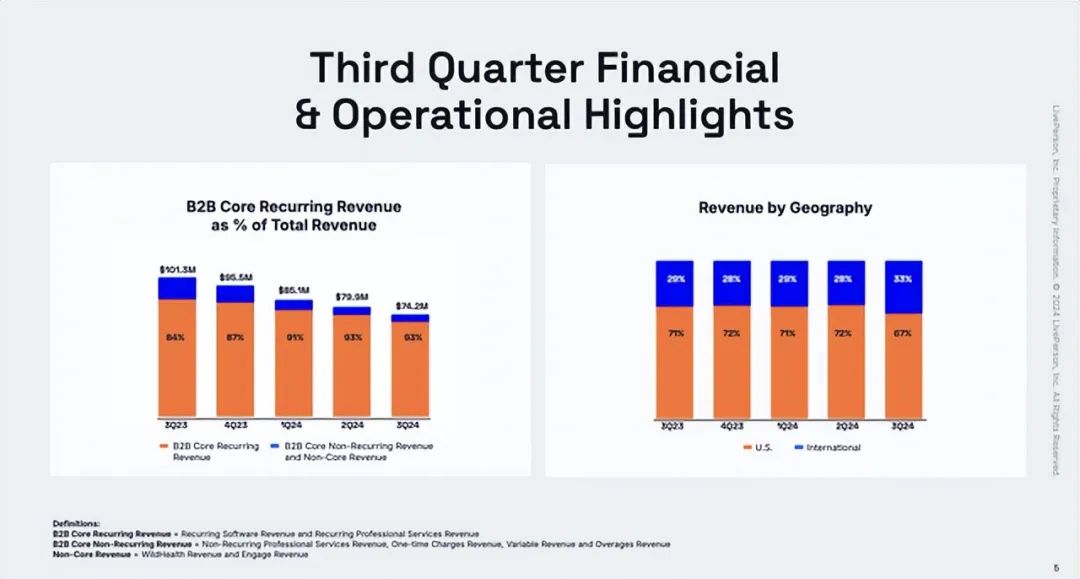

软件业务的核心吸引力之一是订阅收入可以带来稳定的经常性收入基础。但尽管 LivePerson 拥有“经常性收入”,但该公司的客户仍在不断流失。下图显示,在 LivePerson 的最近一个季度,收入同比下降 -27% 至 7,420 万美元(尽管该公司已经预计收入会下降,实际结果超过了公司 6,900-7,300 万美元的指导范围以及华尔街 7,110 万美元的共识,即同比下降 29%)。

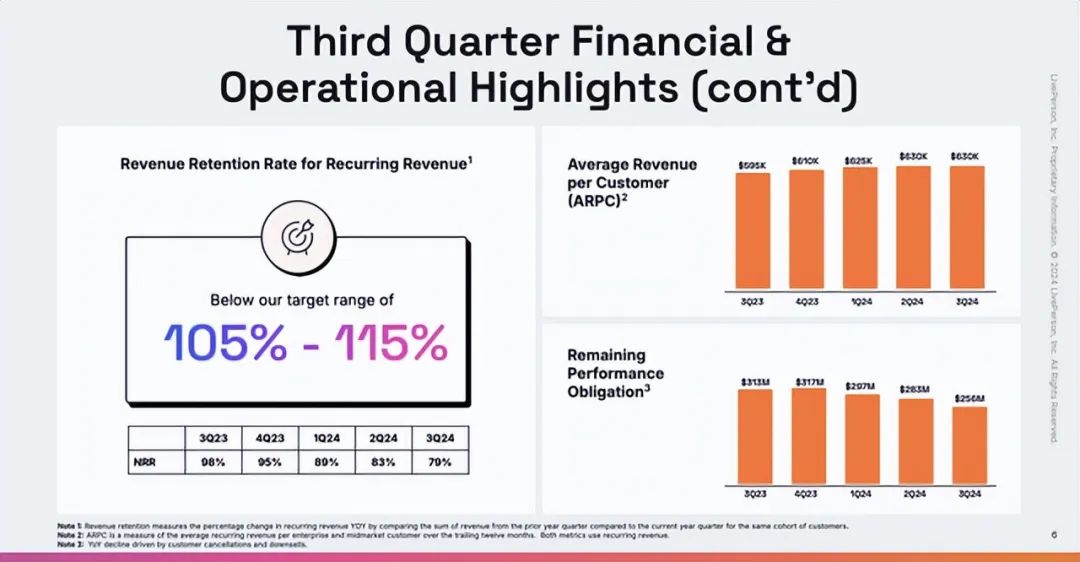

与此同时,下图显示,该公司的净收入留存率也继续受到影响。需要提醒的是,净收入留存率衡量的是客户流失的影响,扣除客户追加销售。第三季度,LivePerson 的 NRR 进一步下降至 79%(表明净流失率为 21%),环比下降 4 个百分点,同比下降 19 个百分点。该公司的目标是 NRR 达到 105-115%,表明净追加销售率为 5-15%,这与其他软件公司更一致,但这一目标看起来越来越难以实现。

LivePerson 能否将 NRR 恢复到至少 100%,以及收入是否与去年持平,将是该股能否实现估值倍数回升的关键。好消息是,与去年同期的收入相比,一旦 LivePerson 克服了公司在 2024 财年的急剧流失(即,只要客户流失不再持续),2025 财年的收入将开始更容易实现与去年同期的收入相比。

到目前为止,新的人工智能驱动的交易活动似乎很强劲,但该公司能否留住这些客户仍有待观察。押注 LivePerson 本质上也是押注其新的生成式人工智能产品 Spark 能够为保留订阅的客户带来新交易。根据首席执行官约翰·萨比诺在第三季度财报电话会议上的讲话:

这些增强功能至关重要,因为生成式 AI 的使用在我们的客户群中正在迅速增长。在第三季度,我们看到利用我们的生成式 AI 功能的客户数量环比增长了 14%,使用我们的生成式 AI 套件的对话数量环比增长了 40%。”

我们还注意到,阻碍 LivePerson 复苏的潜在因素是它在客户体验/联系中心领域也面临着众多竞争对手。它的竞争对手包括许多知名软件公司,从 SoundHound 到 Sprinklr、Zendesk 和 Salesforce等。买家在选择这些替代方案时,更有可能选择 LivePerson 的竞争对手之一,纯粹是出于对 LivePerson 寿命的担忧:软件只有在供应商能够提供持续支持的情况下才是好的,而 LivePerson 在 3-5 年内能否存活下来,与 Salesforce 等公司相比,确定性要小得多。

与此同时,该公司确实继续公布调整后的 EBITDA 利润,但利润率正在下降。该公司第三季度的调整后 EBITDA 利润率降至 10.0%,比去年同期的 10.5% 下降了 50 个基点:

我们还注意到,LivePerson 高达 4.7 亿美元的债务将于 2026 年 12 月到期,时间相对较短(根据该公司最新的10-Q 文件)。

鉴于 LivePerson 目前的现金流为负,除非人工智能推动销售额大幅增长,否则该公司可能需要为这笔债务再融资(利率高得令人望而却步),或将债务转换为股票。考虑到 LivePerson 的市值约为其 3 倍,这将严重稀释现有股东的权益,使该股的一系列风险更加突出。

LivePerson 是一个高风险、高回报的投资项目。一方面,如果 LivePerson 的新 AI 产品有助于稳定其收入基础,并让其股票获得更正常的估值倍数,那么 LivePerson 将获得丰厚的收益。但另一方面,我们最近只看到客户流失率不断恶化,在公司即将到期的债务之前,盈利能力正在下降。

对分析师来说,这只股票适合短期交易和主动监控,但不宜长期持有。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)