作者 | Muslim Farooque

编译 | 华尔街大事件

对于股票投资者来说,这是又一个充满动力的一年,也是评估明年可能成为赢家的股票的最佳时机。然而,考虑到过去几年股市的火爆,重要的是要搭上股票与长期大趋势的顺风车。

考虑到这一点,半导体公司 Vertiv是今年表现最好的股票之一,也是推动人工智能革命的关键参与者之一。展望 2025 年,人工智能将再次成为主要的投资主题之一,而随着对高性能计算的需求继续快速增长,Vertiv 的股票将成为主要受益者。凭借强劲的基本面和长期增长轨迹,尽管今年有所上涨,但 Vertiv 股价仍较当前水平有两位数的上涨空间。此外,考虑到基于收益的预期定价估计,随着人工智能革命的不断发展,该股交易仍然具有吸引力,并且有望实现健康增长。

Vertiv 凭借其强大的数据中心电源和热管理系统,将自己定位为半导体价值链中的关键参与者之一。其强大的冷却系统已成为必不可少的,帮助其在过去几年中持续实现强劲的营收和利润数字。此外,其灵活的解决方案的重要性不断提高,尤其是随着支持 AI 应用的高密度 GPU 集群的兴起。

从整体上看,能源成本占数据中心运营成本的大部分。仅冷却一项就占了电力消耗的 40% 到 50%,占总运营成本的 24% 到 35%。

展望未来,尤其是高密度计算系统的功耗需求激增,将继续推动液体冷却解决方案的发展。最大的超大规模企业亚马逊、微软和英伟达继续依靠风冷系统为 AI 工作负载提供动力。然而,考虑到电力需求的快速增长,向液体冷却的过渡势在必行。

该公司的冷板和直接芯片冷却解决方案与现有数据中心基础设施无缝集成,避免了昂贵的升级需求。这些铜基板的效率比空气冷却高出 3,000 倍,同时使服务器能够更紧密地堆叠在一起以提高计算密度。同样,这些解决方案足够灵活,可以支持当前和下一代计算需求。

展望未来,全球数据中心液体冷却市场将呈指数级增长,到 2030 年的复合年增长率将达到 27.6%。此外,目前只有 20% 的数据中心使用液体冷却技术,大约 60% 至 65% 的数据中心正在考虑从空气冷却升级到液体冷却或其他混合系统。

此外,根据 Omdia几年前发布的一份报告,Vertiv 在全球数据中心冷却行业占据主导地位,占有 23.5% 的市场份额,比其最接近的同行高出 10% 以上。此外,它在热技术领域拥有令人印象深刻的 37.5% 的市场份额,比下一个供应商高出 20% 以上。

因此,Vertiv 在芯片领域的长期地位值得赞赏,其端到端产品组合涵盖了从热管理和电源管理到 IT 系统、基础设施解决方案和服务等各个方面。具体来说,热管理和电源管理分别占其总销售额的 30% 和 32%,而服务则贡献了 23% 的销售额。

Vertiv 的主要差异化因素之一或许是其与 AI 领头羊英伟达的战略联盟。在过去几年中,我们看到了对 AI 计算的惊人需求,这得益于英伟达及其先进的 GPU,例如最新的 Blackwell 架构。Vertiv 与英伟达合作,为 Blackwell GPU 开发了量身定制的冷却解决方案,这可能会增加数百万美元的增量销售额。从长远来看,Blackwell GPU 预计仅在第四季度就能创造高达 50 亿至 80 亿美元的销售额,按同比计算,这几乎占计算和网络销售额的 50%。Nvidia 首席执行官 Jensen Huang 预计 Blackwell 将大获成功,其销量很可能会超过其前身 Hopper。

此外,除了明显的收益之外,此次合作还提供了对人工智能驱动的数据中心需求的更大可见性,首席执行官 Giordano Albertazzi 将其描述为“长期的长期趋势”。此外,Albertazzi 对 Vertiv 与英伟达的合作有这样的看法:“对我们来说,与英伟达的合作非常重要,因为它确保我们能够清楚地了解他们未来的技术路线图,因为电力和热量方面的挑战。”

因此,Vertiv 与英伟达的合作确保了其在竞争中保持领先地位,同时在未来几年继续推动 AI 中心发展。此外,该公司还有动力与主要的 AI 芯片巨头建立合作伙伴关系,进一步扩大其市场份额。

过去几年来,Vertiv 强劲的业务运营在核心营收和利润指标上持续实现两位数的增长。

从上面的快照中,我们可以看到Vertiv 的收入增长率高达 13.2%,远超行业中位数 224%,同时比其 5 年平均值高出 17%。224% 的巨大优势表明,该公司在继续扩大市场份额的同时,让竞争对手望尘莫及。此外,该公司不太可能在短期内放缓,其远期收入增长预期高达 17.6%,比行业中位数高出 228%。

同样,该公司的EBITDA 增长率高达 41%,比行业中位数高出 585%,远期预测增长率甚至更高,为 59%。或许最令人鼓舞的指标是其杠杆自由现金流增长率高达 232%,比行业中位数高出 2,785.71%。这一惊人的增长证明了该公司出色的执行力,以及在竞争激烈的行业中持续实现可持续增长的能力。

谈到盈利状况,该公司获得了量化系统的 A 级评级。其 TTM 毛利率约为 36%,高于行业中位数 32%,同时也超过了其自身的 5 年平均水平。此外,其 16% 的 EBIT 利润率比行业中位数高出 56%,是 VRT 5 年平均值的两倍多。或许最令人鼓舞的是,其 7.7% 的净收入率高于过去五年相对微薄的 0.5% 的平均水平。这一健康的增长表明,其盈利能力比过去更有效地流向其底线。最重要的是,其TTM 股本回报率达到强劲的 33%,远高于 13% 的行业中位数,突显了该公司为每一美元股本创造股东回报的效率。

此外,在资产负债表方面,情况相对复杂。尽管该公司的现金储备接近 10 亿美元,但其净债务高达 22 亿美元。此外,该公司的长期债务与总资本比率为 62%,我们可以判断,其资本结构中有一半以上由长期债务组成,这使得债务管理变得至关重要。然而,该公司在用短期资产管理短期负债方面做得更好,流动比率约为 1.4 倍。即使剔除库存,该公司在履行短期债务方面也表现良好。

过去三个季度,Vertiv 的表现可圈可点,两条产品线的业绩均超出预期。第三季度可以说是该公司表现最亮眼的一个季度,每股收益达到过去两个季度的最高水平,为 76 美分。此外,该季度的销售额也轻松超出预期,高达 9,480 万美元。

本季度净销售额为 20.8 亿美元,同比增长 19%,主要得益于 EMEA、美洲和 APAC 等主要地区的两位数增长。尽管 APAC 部门的调整后利润率下降了 260 个基点,但美洲和 EMEA 地区的稳健业绩抵消了这些增长。总体而言,该公司最终公布的调整后营业利润率为 20.1%,比去年同期提高了 310 个基点。

除了营收强劲增长外,Vertiv 还公布了 3.72 亿美元的营业利润,比去年同期增长了令人难以置信的 48%。此外,其调整后的每股收益同比飙升 50% 至 76 美分,比预期高出 7 美分。此外,该公司还上调了所有指标的中值预期,预计有机销售额、调整后的营业利润和稀释每股收益等都将有所增长。

此外,管理层还发布了对 2025 年的乐观初步展望,预计公司调整后每股收益将达到 3.50-3.60 美元,有机销售额增长 16%-18%,均远高于市场普遍预期的每股收益 3.41 美元和有机收入增长 16.2%。明年以后,Vertiv 上调了 2029 年的长期预期,预计年化销售额将下降 12% 至 14%,远高于此前 8% 至 11% 的预期。此外,该公司预计营业利润率将达到 25%,高于此前 20% 的目标。

从 Vertiv 股票的周线图上,我们可以看到,该股最近呈现良好的上升趋势,这得益于其 20 周和 50 周指数移动平均线 (EMA) 的持续价格走势。此外,我们看到其布林带在过去六个月中普遍上涨,这得益于健康的平衡成交量。

股票的势头依然积极,实际强度指数继续保持在 50 水平之上,尽管从 70 附近的超买读数回落。因此,该股似乎正在巩固涨幅,但目前并没有牺牲其整体看涨格局。此外,我们看到该股不断创下更高的高点和更高的低点,表明投资者对逢低获利表现出浓厚兴趣。

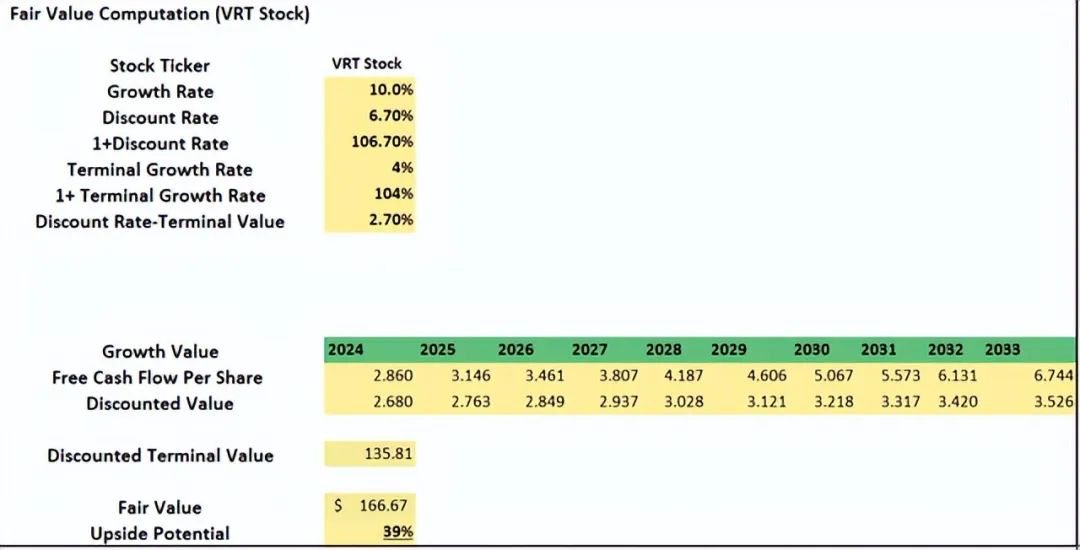

该股今年迄今已上涨超过 149%,过去六个月上涨近 33%,许多人会认为该股过热。然而,从上面的快照我们可以看到,华尔街的强力买入评级在过去一年中没有改变,设定的平均目标价为 142.55 美元,较当前水平上涨近 19%。此外,在评估 Vertiv 股票的内在价值时,我使用 6.7% 的折现率和约 0.40 的贝塔值(取自 GuruFocus)进行了公允价值计算。此外,对于基本情况,我使用了其 2.86 美元 TTM 每股自由现金流 (FCF) 的10% 的增长率。根据分析,我们发现,基于其公允价值,该股较当前水平有 39% 的巨大上涨空间。

此外,分析师还进行了敏感性分析,该分析显示了基于增长率和折现率的内在价值估计。我们可以看到,内在价值对折现率高度敏感,14% 的折现率只会在 10% 的增长率下产生 40.39 美元的价值。相比之下,如果折现率为 6%,则在 10% 的增长率下,价值将跃升至 227.87 美元。因此,在发展业务的过程中,公司必须管理其融资结构以最大化长期价值。

此外,从 Vertiv 预测的每股收益增长轨迹来看,其增长轨迹非常引人注目,从 2024 年的 2.69 美元跃升至 2020 年末的 8.28 美元。尽管我们可以看到同比增长率有所放缓,但未来六年的数字仍然令人印象深刻。此外,预期市盈率将从今年的 45% 左右稳步压缩至 2030 年的 15% 左右。因此,基于其 2030 年的每股收益,该股的预期市盈率仅为 14.5 倍,而今年的预期市盈率为 44.63 倍。

Vertiv 拥有强劲的牛市理由,但在买入这家芯片巨头的股票之前,需要考虑几个风险。首先,从最近的降息发展和动荡的局势来看,很难对全球经济做出太多判断。围绕经济的不确定性可能会抑制数据中心扩张和高性能计算方面的支出。此外,竞争对手开发新的、更有效的冷却技术的风险始终存在,从而在此过程中侵蚀其市场份额。此外,如果人工智能投资放缓或硬件更新周期延长,过度依赖人工智能炒作是有风险的。

此外,该公司的高杠杆率仍令人担忧,其高额的负债资本比率需要谨慎考虑,而任何障碍都会阻碍其未来的扩张。不过,在这方面,该公司第三季度的表现令人鼓舞,其净杠杆率收窄至 1.4 倍,表明债务管理有效。

此外,我们之前已经看到,Vertiv 的公允价值对其加权平均资本成本 (WACC) 的变化非常敏感。尽管其 WACC 目前徘徊在 7% 左右,但在 2017 年曾高达 14.4%。资本成本的任何上行都可能对其估值产生致命影响。

Vertiv 是领先的 AI 基础设施受益者之一,为其投资者提供了引人注目的长期发展轨迹。凭借出色的执行力、强大的基本面和可观的自由现金流,该公司在利用日益增长的 AI 驱动数据中心支出的同时,还具备扩大利润率的有利条件。此外,展望未来,针对 GPU 密集型工作负载的先进冷却解决方案的日益普及将继续推动其未来进一步上涨。总体而言,随着 AI 革命的持续升温,Vertiv 看起来是 2025 年的绝佳长期投资对象。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)