安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | James Foord

编译 | 华尔街大事件

美光科技公司(NASDAQ:MU)在全球范围内设计、开发、制造和销售内存和存储产品。该公司通过四个部门运营:计算和网络业务部、移动业务部、嵌入式业务部和存储业务部。在人工智能的推动下,去年强劲反弹。

本质上,它开发DRAM和RAM等内存和存储解决方案。现在,让我们看看按部门划分的收入分布情况:

CNBU占收入的大部分,其次是MBU。有趣的是,2023年的收入实际上下降了49%。最新的盈利结果值得关注,尤其是因为它们引发了20%的回调。

该公司的CNBU部门同比增长85%,存储SBU部门增长116%。人们可能会认为这是由人工智能推动的爆炸式增长,但我们必须考虑到,鉴于2023年的“不寻常”表现,我们正在处理的是非常简单的数据。

该公司本季度盈利68亿美元,毛利率28%,每股收益为0.62美元。

该公司预计下一季度毛利率将增至34.5%,营收将达到76亿美元,季度增长率约为11%,每股收益约为1美元。最终,我们看到了一些由人工智能驱动的增长。该公司表示,人工智能需求帮助实现了50%的连续增长。此外,这也造成了其产品的紧张,从而使得美光能够提高利润率。

展望2025年,对人工智能个人电脑和人工智能智能手机的需求,以及数据中心人工智能的持续增长,创造了一个有利的环境,让我们有信心在2025财年实现可观的收入记录,并且盈利能力将显著提高,这得益于我们持续将投资组合转向利润率更高的产品。

美光无疑受益于人工智能,但这绝不是英伟达的替代品。

从增长开始,虽然今年收入显著增长,但这是在上一年下降49%之后才实现的。

即使人工智能推动了一些良好的增长,分析师估计,从2022年到2027年,收入的复合年增长率仍将达到9.18%。截至2028年的收入预测实际上预测收入为负增长。

美光的业务具有周期性,而且竞争非常激烈。这与英伟达的收入情况以及未来更为乐观的预期相去甚远。

现在,让我们来看看美光利润率的演变过程。

虽然该公司的毛利率已达到60%,但请注意,该公司一直在努力维持正的营业利润率,并且在过去10年中经常出现负的净利润率。

与英伟达的利润率走势和整体利润率截然不同。英伟达目前的净利润率超过53%,而且一直在稳步攀升。

造成这种情况的一个重要原因是竞争,这也是另一个强大的区别因素。我们都知道英伟达在与竞争对手的竞争中脱颖而出,其强大的定价能力就是明证。美光公司也是这种情况吗?据我所知不是。

美光的利润率仍低于历史平均水平,我看不出其产品与竞争对手有何不同。例如,美光面临来自三星的激烈竞争。这最终阻碍了美光取得主导市场份额和更高的利润率。这也是该公司必须大量投资资本支出的原因之一。

美光公司正在纽约投资1000亿美元建造一座新的大型晶圆厂。该公司还投资8.25亿美元在印度建造一座新工厂。虽然很高兴看到美光积极采取行动以满足需求,但这凸显了其资本密集型业务的性质,这再次使其与英伟达有了很大的区别。

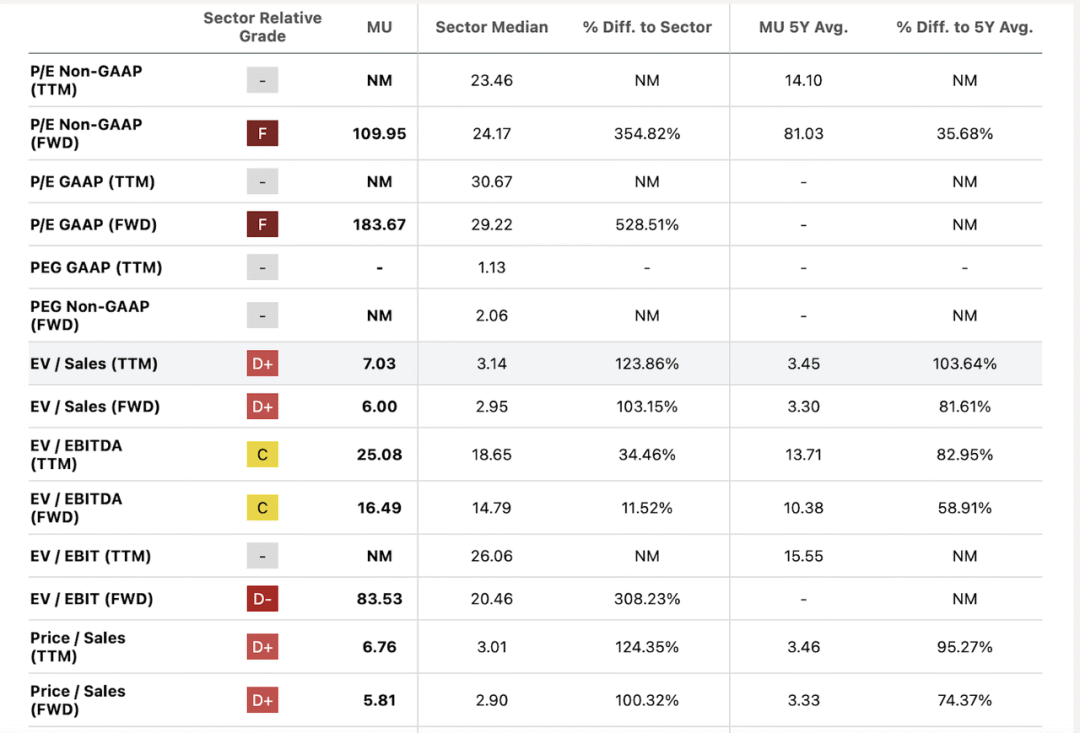

美光目前的市盈率为109倍(非GAAP预期收益)。然而,由于该公司去年的收益为负值,目前正恢复正常,因此对该股的估值已经很困难。

尽管如此,其市销率仍是行业平均水平的两倍多。考虑到其运营利润并不比行业高出多少,这没什么道理。话虽如此,我们必须指出,预期市盈率并不是高得离谱。

每股收益应该正常化,这实际上意味着到2025年它们应该达到9.50美元,这意味着预期市盈率为13。考虑到该行业目前的市盈率中值为23,这似乎没问题。

我们还可以尝试估算PEG比率。如果我们将市盈率13.81除以10%左右的大幅增长,那么PEG就会达到1.3。根据估计,预计增长34%,但我怀疑这是否可持续。

不过,预期市盈率和隐含PEG看起来似乎合理。

总体而言,这是一个竞争激烈的市场,美光的价格被抬得太高了。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)