安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Lighting Rock Research

编译 | 华尔街大事件

自2024年2月以来,Palo Alto(NASDAQ:PANW)股价已飙升约14%,跑赢标准普尔500指数(SP500)。该公司于5月20日盘后公布了第三季度业绩,收入增长15%,调整后增长率26%。净利润增长。

Palo Alto一直在实施他们的平台化战略,旨在整合为客户提供的所有服务。如果客户接受他们的平台化,Palo Alto可能会扩大他们的总体潜在市场并加速他们未来的年度经常性收入增长。正如财报电话会议所示,第三季度,他们在前5,000名客户中实现了65家增量平台化销售。

我认为他们的平台化销售在未来可能会成功,原因如下:

通过平台化,客户只需与单一服务供应商打交道,即可简化其网络安全运营。网络安全是一种复杂而全面的解决方案,需要多种类型的产品和服务,包括防火墙、IDS、防病毒、端点保护和安全运营中心等。这些硬件和软件组件需要无缝协作才能实现最佳的网络保护。因此,平台化将是企业降低运营复杂性的完美方式。正如电话会议中指出的那样,Palo Alto估计客户可以通过平台化将安全结果的效率提高30%-40%。

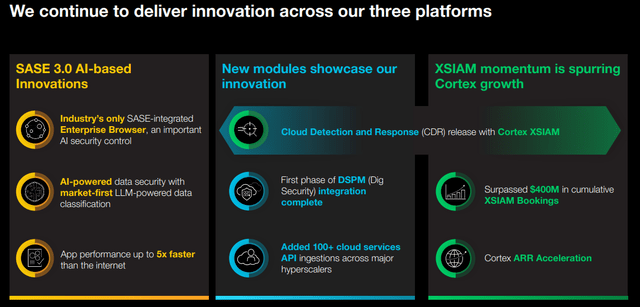

Palo Alto是软件和硬件方面网络安全解决方案的领先提供商。在我看来,只有Palo Alto有能力有效地整合平台。如下图所示,Palo Alto提供三大平台,包括基于人工智能的解决方案、云服务API以及安全运营中心平台。

在2024财年第三财季,Palo Alto实现了15.3%的收入增长和26.6%的调整后净利润增长。然而总流水同比仅增长3%,令市场失望。我不认为计费是Palo Alto未来增长的一个很好的指标,因为该公司正在实施他们的平台化战略。

账单增长放缓主要有两个原因:

由于高利率环境,企业正在从多年付款方式转向按年付款,这减缓了Palo Alto的账单增长。预计在不久的将来,企业客户的年度付款将会变得更加频繁。当环境改善时,这种模式可能会发生变化。

由于Palo Alto正在实施其平台化战略,交易规模更有可能比筒仓产品/服务交易更大。在这种情况下,我认为客户可能更喜欢按年计费的方式。Palo Alto管理层预计,随着公司明年进一步推动平台化,2025财年的账单增长将持续缓慢。

总的来说,对于Palo Alto来说这是一个不错的季度,投资者不应该对较低的账单增长感到惊讶。

考虑到过去3个季度的表现,如果Palo Alto按照以下指引公布2024财年业绩,我不会感到惊讶。在这一点上,我认为市场会对2025财年的增长更感兴趣。

我对2024财年的假设与他们的官方指导一致,因为我预计2024财年最后一个季度不会出现任何重大意外。我预计该公司在不久的将来将实现15%的有机收入增长。公司一直在进行一些小型收购,因此我假设公司将把收入的5%用于收购,对收入增长贡献1.3%。

预计Palo Alto的业务将逐渐从硬件转向平台解决方案,毛利率可能会随着时间的推移而提高。此外,预计Palo Alto将从销售和营销以及研发费用中产生运营杠杆。总之,我计算出Palo Alto在模型中的运营费用每年将增长13.5%。

根据以下假设,计算得出加权平均资本成本为8.6%:

-无风险利率:4.5%(美国10年期国债收益率)。

-股权风险溢价7%;债务成本7%。

-测试版1.1(SA)。

-债务20亿美元;股本37亿美元。

-税率:22%。

根据计算,扣除所有未来自由现金流并调整净现金头寸后,公允价值估计为每股330美元。

5月15日,Palo Alto同意收购国际商业机器公司的QRadar SaaS资产,两家公司将促进QRadar SaaS客户端迁移到XSIAM平台。此外,IBM还将在Palo Alto产品上进行平台化。Palo Alto将支付5亿美元,并根据实际迁移结果支付报酬。虽然这笔交易对Palo Alto有意义,并且有可能增强他们的SOC平台,但客户从IBM迁移到Palo Alto可能会带来一些不确定性。客户可能选择不与Palo Alto续签合同。

此外,投资者还需要关注CrowdStrike的业绩,该公司是端点保护和SOC领域的后起之秀。CrowdStrike是Palo Alto未来增长的最大威胁,因为CrowdStrike在统一平台下提供整体解决方案。

Palo Alto的平台化战略可能会增强其在网络安全市场的领导地位,并在更多大型交易的推动下加速其ARR增长。我喜欢Palo Alto跨硬件、软件、SOC和服务的全面解决方案。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)