安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

中金预计:美国经济软着陆概率60%,不着陆概率25%,硬着陆概率15%。

今年以来美国股市表现较好,标普突破5000点大关,成为一个重要里程碑。美股的上涨既有宏观因素驱动,也有人工智能热潮的推波助澜,现在的问题是未来能否持续?本篇报告中,我们试图从宏观的视角做一些探讨,我们将美国经济分成三种情形,分别是“硬着陆”、“软着陆”和“不着陆”,在不同情形下,美联储货币政策选择不同,美股的表现也会不一样。结合最新数据,我们认为软着陆的可能性仍然较高,但也提示不着陆的概率在上升,美股最大的上行风险或来自于科技进步带来生产率提升(productivity growth),最大的下行风险或是政策错误导致“二次通胀”。

硬着陆:美联储大幅降息,股票下跌

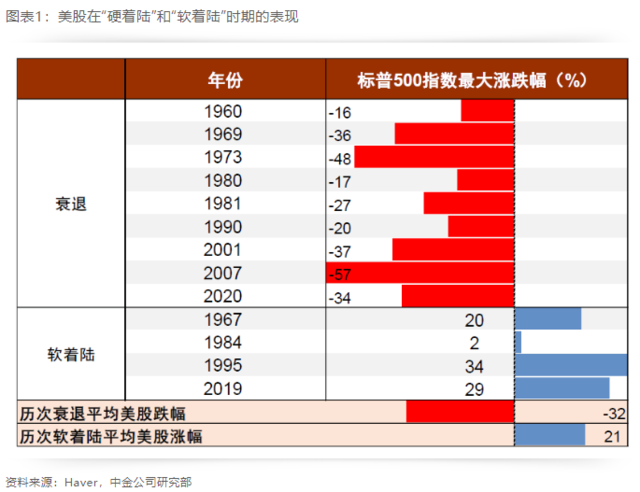

“硬着陆”(hard landing)是指美国经济陷入衰退,按照NBER的定义,这需要满足实际GDP连续两个季度萎缩。历史表明,美联储在衰退期间会大幅降息,美债收益率大幅下行,美股一般在衰退前就开始下跌,原因是市场认为衰退将导致企业盈利恶化,从而“杀盈利”。我们发现,自1960年以来的9次衰退中,美股从衰退开始前高点到衰退期间的低点平均的跌幅为32%,其中最大为57%,最小为16%(图表1)。也就是说,如果经济走向衰退,美股大概率将出现20%以上的回调。

去年以来,市场对于美国经济衰退的担忧一直存在,但到目前为止尚未兑现。3月份的硅谷银行事件曾让市场担心金融风险的爆发可能会引发衰退,但由于美联储与财政部及时出手救助,风险并未蔓延,信贷条件也没有大幅恶化。此外,美联储加息对经济增长的压力也是担心衰退的一个重要原因,但正如我们在报告《美国经济为何没有衰退?》中所说,本轮周期比较特殊,加息的影响一直没有传导至劳动力市场,这使得衰退的关键指标——就业——始终没有恶化,而其它预测衰退的先行指标却集体犯错。就业为何有韧性?一是因为疫情后的货币财政大刺激使得留在劳动力市场中的群体具有收入效应,而退出劳动力市场的群体又享受财富效应,支撑了需求。二是“提前退休”导致劳动力供给下降,迫使企业减少裁员,“囤积”劳动力,这进一步降低了失业人数。

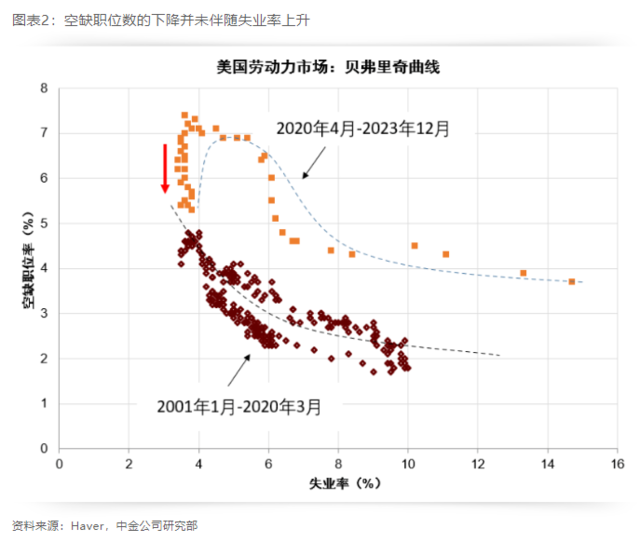

最新数据显示,美国1月份新增非农就业人数好于预期,失业率仍处于历史低位,周度的初次申请失业金人数也仍然较低,这些都表明劳动力市场还比较健康。另外从劳动力市场贝弗里奇曲线看,过去两年空缺职位数的下降并未伴随失业率上升,这也印证了本轮周期中就业的韧性超越了一般周期(图表2)。就业的韧性意味着消费者支出受到支撑,在此基础上,去年底降息预期使得金融条件边际转松,这使得房地产和制造业数据也出现了一些起色。我们认为,如果没有突发性的外部冲击,美国经济在短期内或不会大幅回落。

我们在《海外宏观2024年展望:迎接高利率挑战》中预测美国衰退的概率为15%,结合最新数据,我们维持这一判断。不过,也有两方面风险值得关注:一个是商业地产和中小银行的风险。由于居家办公普及,商业办公楼的空置率在疫情后上升,这增加了违约风险,对那些在商业办公楼领域敞口较大的银行不利。另一个是加息对经济活动的滞后效应。如果美国利率在高位停留的时间太久,一些消费者和企业的再融资压力将上升,他们的违约风险也将增加。

软着陆:美联储小幅降息,股票上涨

“软着陆”(soft landing)指的是在货币政策紧缩后,经济增长保持稳健,但通胀持续回落。历史表明,美联储在引导软着陆的过程中往往会采取小幅降息(比如1995年和2019年),美债收益率会下行,美股则会上涨。这是因为经济增长的韧性能够支撑企业盈利,同时央行降息能够降低无风险利率和融资成本,进而支撑估值扩张。自1965年以来的4次软着陆中,美股在联储转向降息后的当年平均的涨幅为21%,其中最大为34%,最小为2%(图表1)。

当前市场的主流预期是美国经济有望软着陆,这接近于我们年度展望报告中的基准情形,对应概率为60%。从经济增长来看,2023年第四季度实际GDP环比折年率3.3%,高于1.8%的美国经济长期潜在增速,实际GDP同比增速为3.1%,自2023年初以来呈现上升趋势(图表3)。从通胀看,美联储最关注的指标——核心PCE通胀率——自2022年9月以来呈现下降趋势,这部分得益于供应链的修复和劳动力供给的改善。不过,最近公布的2024年1月份的核心CPI和PPI数据均超预期,这意味着通胀下降的速度有所减缓,市场可能低估了通胀的粘性。

美联储方面,由于通胀数据超预期,官员们对于降息的态度正变得越来越谨慎,这也导致交易员大幅下调了对于美联储降息的预期。不过,官员们并未彻底放弃降息的选项,在最近的讲话中,今年的两位FOMC票委——亚特兰大联储主席博斯蒂克和旧金山联储主席戴利——均表示,如果通胀如期放缓,年内降息2-3次仍是他们的基准情形[1]。美联储理事杰斐逊认为,今年晚些时候降息可能是适当的[2]。美联储理事沃勒也表示,仍预计会在今年进行降息,尽管当前并无迫切性[3]。我们认为,软着陆情形下,美联储或将采取小幅度的降息,美债收益率将有所下降,但下降的幅度有限。经济的韧性叠加利率下降有利股市,美国股票的吸引力将高于债券。

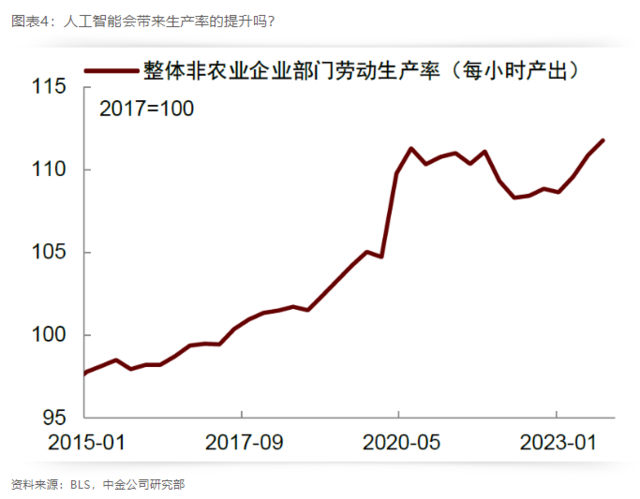

生产率提升的乐观情形:在软着陆的情形下,我们还需要考虑一种乐观情形,即新一轮科技革命带来了生产率的提升(productivity growth)。过去两年,美国企业在人工智能领域投入巨大,再加上居家办公普及,数字经济蓬勃发展,这些都可能带来生产效率的提升(图表4)。生产率的提升意味着经济潜在增速上升,通胀风险不再令人担忧,对于股票而言,这意味着未来还有进一步上涨的空间。事实上,当前美股大涨的背后已经体现了市场对于人工智能的乐观预期,最近芯片制造商英伟达公布的第四季度财报好于预期,其股价大涨点燃了市场情绪,全球股市风险偏好明显上升,美国、日本和欧洲的基准股指均因此而创下新高。

不着陆:美联储暂缓降息,美股震荡

我们定义的“不着陆”(no landing)是指在货币紧缩后,经济在较长时间内保持强劲,且通胀下降受阻,甚至反弹。这种情形下,美联储降息将面临较大阻力,降息的时点会被大幅推迟,甚至可能暂不降息。美债收益率在经历了降息预期驱动的下降后重新上升(即先下后上),股票一方面受益于强劲的经济表现,另一方面也会受到无风险利率上升的压制,整体呈现震荡走势。

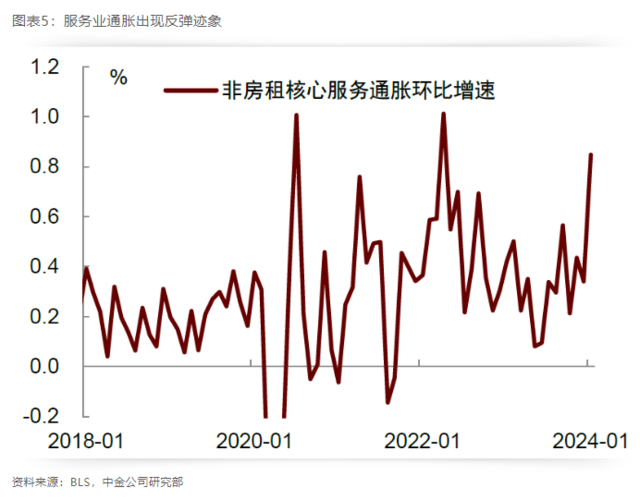

考虑到美国经济在高利率下展现了较强的弹性,我们预测这种情形的概率为25%。去年第四季度的实际GDP增速远高于潜在增速,今年初的就业数据表现强劲,这些都超出了我们此前的预期。通胀方面,虽然目前暂未看到反弹的迹象,但最近服务业通胀下降受阻,叠加红海航运中断可能推高商品通胀,可能意味着后续通胀走势存在较大不确定性(图表5)。

“二次通胀”的悲观情形:不着陆情形下的一种特殊环境是二次通胀,即通胀在下降后大幅上升,类似于上世纪70年代末期的第二波通胀反弹。这种情形下,美债收益率将大幅上升,金融条件收紧,从而导致股市下跌,“股债双杀”。进一步看,如果“二次通胀”发生在降息落地之前,那么美联储将放弃降息,市场的降息预期将彻底落空;如果发生在降息落地之后,则更为尴尬,这意味着美联储再次犯下了70年代的政策错误,重蹈了覆辙(图表6)。届时美联储可能不得不重新加息,资产价格将大幅波动,美国股市也可能显著回调。

本文作者:肖捷文(S0080523060021)、张文朗(S0080520080009),来源:中金点睛 ,原文标题:《中金:从宏观聊美股大涨后的三种可能性》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:马梦斐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)