安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摩根大通表示,6万亿美元的货币市场基金行业有能力在其投资组合增加更多美国国库券,因为仍有大量现金存放在美联储,可以来消化增加的供应。

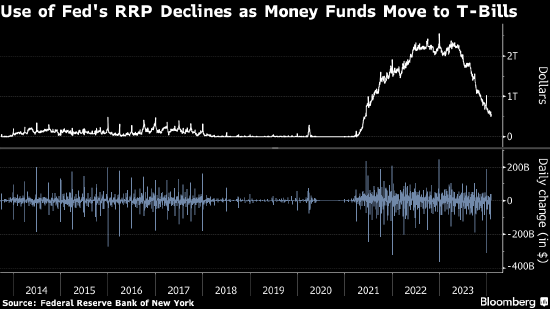

美国国会去年6月暂停债务上限之后,财政部趁机大量发行了一年或更短期限的政府债券,其结果是货币市场参与者将大量资金从美联储的隔夜逆回购协议(RRP)工具转移到了国库券等其他短期资产上。到目前为止,市场已经轻松消化了增加的供应,但投资者还有多大胃口令人关切,尤其是在RRP需求持续下降的情况下。

以Teresa Ho为首的摩根大通策略师在2月2日的客户报告中写道,虽然去年美国国库券占货币基金资产的百分比翻了一番达到32%,但由于一些基金尚未延长国库券到期日,另外高利率继续吸引资金流入货币市场,因此货币市场基金还有更多存放在RRP中的现金可以随时配置到各个期限的国库券。

策略师们表示,货币市场基金“应该会继续成为国库券和国债回购市场的重要投资者,这应该会促进RRP余额持续减少。”

RRP使用量已成为华尔街一些人士追踪金融体系过剩流动性的指标。RRP余额已经从去年5月时的大约2.25万亿美元降至约5500亿美元。与此同时,货币市场基金总资产与未偿付国库券总额之差一直在收窄,在一些人看来,这表明对短期政府债券的兴趣正在消退,市场消化国库券供应的能力可能很快就会迎来转折点。

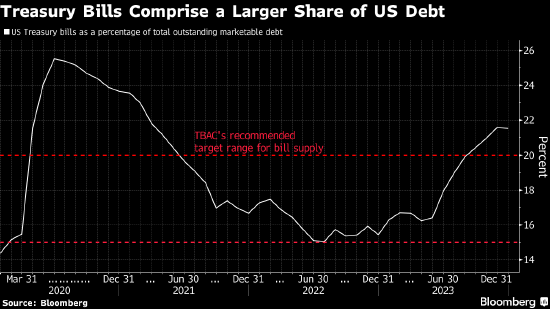

在供应方面,截至去年12月底,未到期的国库券规模已增至5.676万亿美元,自政府于2023年年中暂停债务上限以来增加了1.7万亿美元。这大约相当于未偿政府债务总额的21.5%,高于由投资者、交易商和其他市场人士组成财政部借款咨询委员会(TBAC)建议的15%-20%这个门槛。

在上周的TBAC会议之后,该委员会成员在一封致财政部长珍妮特·耶伦的信中警告称,随着美联储降息,使国库券相对于其他短期投资的吸引力下降,货币市场基金在2023年对国库券的巨大支持可能会减弱。

在关于供需的争论中,美联储成为一个不确定因素,无论是从降息时机还是缩表速度潜在放缓而言都是如此。

在1月31日利率决定后的新闻发布会上,鲍威尔表示,联邦公开市场委员会将在3月政策会议上开始深入讨论减码缩表的问题。这将对国库券供应产生影响,因为较晚开始放缓量化紧缩意味着财政部需要向公众更多发行政府债券来取代从美联储资产负债表上消失的债券。

关于降息前景,鲍威尔在周日晚间CBS的60分钟节目上重申,决策者们可能要等到3月之后才会降息。这种前景有助于在短期内保持利率的吸引力,同时允许基金经理在美联储真正降息后继续购买较长期限国库券以维持较高的收益率。

鉴于这种背景,摩根大通策略师预计,今年货币市场基金余额将保持高位。事实上,货币市场基金资产1月已经增加了约1220亿美元

Ho和其他人写道,这“违背了每年这个时候典型的季节性资金外流趋势,挑战了现金将立即外流的观点”。

责任编辑:王许宁

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)