安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Envision Research

编译 | 美股研究社

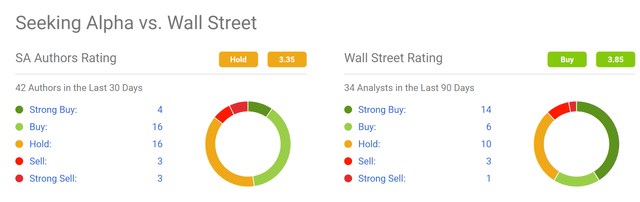

一直以来,华尔街和普通大众对特斯拉公司(NASDAQ:TSLA)的看法都存在着巨大分歧。

Seeking Alpha data

在投资方面,华尔街的评级其实对投资者的参考意义并不大。然而,事无绝对。就对特斯拉的看法,我会支持华尔街的观点。我的主要论点将建立在以下两个基础上,并将在本文的其余部分进行详细阐述:

1.特斯拉在过去几个月的价格暴跌,很大程度上是由于对埃隆·马斯克的负面情绪造成的。

2.然而,我认为他是一个合格的首席执行官,尽管他的个性多姿多彩,喜欢站在聚光灯下。

01

马斯克总是让人兴奋不已

大多数关于特斯拉公司的讨论最终都归结为对CEO埃隆·马斯克的讨论。他的大部分性格和行为似乎都被多头和空头以截然相反的方向解读。如果说有一件事是双方都认同的,那就是他总能制造刺激。

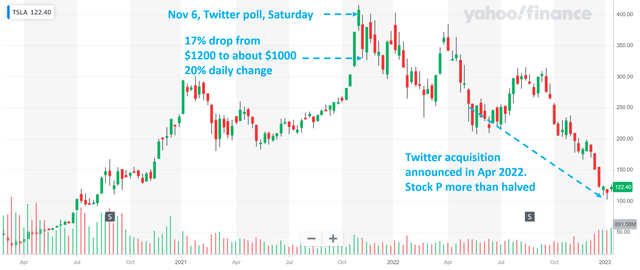

一些令人兴奋的事情可能会让投资者受益,比如2021年11月的推特事件。马斯克要求他的推特粉丝(当时超过6200万)投票决定他是否应该以1000美元至1200美元的价格(拆分价格之前)出售他所持的大量特斯拉股票。

投资者可以从他的大量抛售中得到暗示,尽管他抛售了股票,但股价在之后的几个月里一直在创纪录的高位徘徊,给了投资者足够的时间采取行动。

Author based on Yahoo! data

但有时,这种兴奋又可能会伤害投资者,就像我们过去几个月所经历的那样。早在2022年4月,马斯克就宣布了收购Twitter的计划(另一个令人兴奋的事件)。从那时起,特斯拉的股价已经下跌了一半以上,从250美元的水平跌至100美元的底部。

不可否认,在同一时期,整个市场和汽车行业的同行(如福特汽车(NYSE:F)和通用汽车(NYSE:GM))也经历了调整。然而,特斯拉的调整幅度要大得多,也更痛苦。

在我看来,下跌的很大一部分原因是市场对马斯克这次行动的负面看法。媒体(比如CNBC的这篇报道)有很多报道批评马斯克被太多事情分心。

事实上,马斯克不得不出售另一大笔特斯拉股票来为收购推特融资,作为推特的老板,他一直在做出艰难的重组决定,同时还要照顾SpaceX。

接下来,我要说的是,市场对马斯克的负面看法很大程度上是有误判的。我将使用财务指标来客观评估马斯克的管理能力,希望能给到大家更多的参考价值。

02

马斯克的数字管理能力

首先,你可能已经知道马斯克的薪酬全部来自股票奖励。这些股票奖励的条件是,他要达到一套明确的指标(总共有12个方面,如销售额、市值和利润目标)。到目前为止,马斯克已经成功完成了12个阶段中的11个。这是他的管理和领导能力的有力证据,无论你如何划分这些指标。

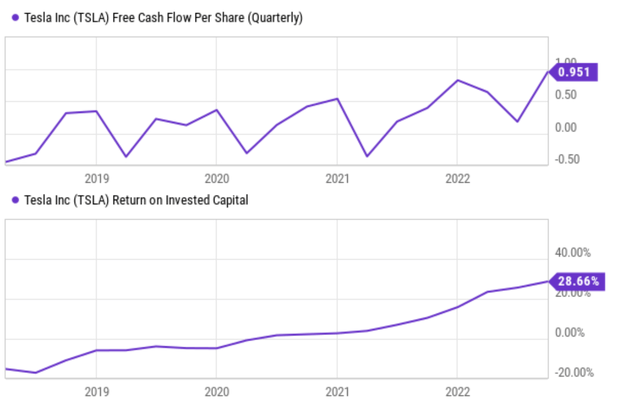

其次,我还会说,没有迹象表明他的执行能力受到了干扰。正如你可以从数据中看到的,他已经成功地提高了TSLA的利润。

也就是说,如果忽略如下图所示的季度季节性波动,马斯克已经带领特斯拉在2019年实现了盈利。目前,特斯拉每季度产生0.95美元的自由现金流(“FCF”),创历史新高。

与此同时,投资资本回报率(ROIC)等关键利润指标也稳步改善。其ROIC电流为28.6%,也是历史峰值。从更广泛的角度来看,一般经济的ROIC通常低于20%(即只有TSLA的2/3左右),而“传统”汽车公司的ROIC通常低于10%。

当然,也有提高盈利能力的好方法。当然也有不好的方法。接下来,我们将看到马斯克是如何提高他的数据的。

Seeking Alpha data

03

马斯克已经扭转了局面

根据杜邦理论,CEO们有3个可以提高盈利能力的按钮(可以用ROE或ROIC来衡量):利润率(“PM”),资产周转率(“ATR”),最后是杠杆。简单的数学计算表明,盈利能力是这三个参数的乘积:

ROE或ROIC = PM x ATR x杠杆。

在这三个旋钮中,PM和ATR是好的旋钮,杠杆是坏的旋钮(至少当CEO的杠杆超过一定水平时)。PM和ATR都是企业在技术领先、制造效率、熟练程度和成本控制等方面积累的结果。下一个图表显示了马斯克统治下的三个旋钮:ATR旋钮(顶部面板),PM旋钮(中间面板),最后是杠杆旋钮(底部面板)。

也就是说,马斯克一直在不断提高特斯拉的运营效率,这体现在ATR(即资产利用率)的持续提高上。2019年ATR低于0.5倍,目前已稳步攀升至1.13倍。请注意,对于福特和通用等“传统”汽车公司来说,0.5倍的ATR是一个典型的ATR。在过去几年里,TSLA也表现出了同样的强劲增长趋势,从负值上升到目前的近15%。

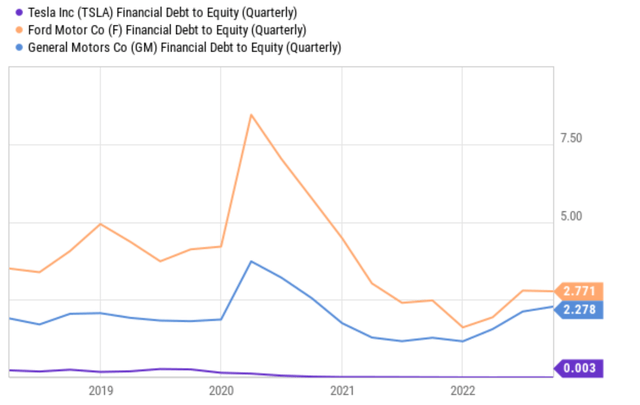

为了提供一些参考数据点,总体经济的PM通常低于10%(即比TSLA当前水平低约1/3),福特和通用汽车的PM目前都在5%至6%左右。最后,杠杆。看多和看空特斯拉的另一件事可能是它的低债务(这要归功于马斯克与资本市场合作的能力——不过看空的人可能不会这么看)。相对于股本,该公司基本上没有债务。其财务权益比率实际上为零(0.003),比福特和通用汽车低700多倍。

Seeking Alpha data

Seeking Alpha data.

04

结论

投资特斯拉公司当然是有风险的。如前所述,在物流中断和艰难的成本环境方面,特斯拉一直面临着强大的阻力。外部形势仍不稳定,可能会影响其运营。近来,高昂的原材料成本出现了一些缓解的迹象。但总体通胀仍相当高,这种情况可能导致原材料成本和能源成本在不久的将来居高不下。

此外,就“马斯克风险”而言,他拥有很大一部分特斯拉的流通股(总计约20%)。而且他一直在用他持有的TSLA股票作为个人贷款和其他目的的抵押品(比如收购Twitter),这可能会引发价格的大幅波动,正如本文前面所描述的那样。

总而言之,华尔街评级通常不是一个好参考,因为它通常代表从众思维。然而,就TSLA的情况而言,我的观点与华尔街一致。更具体地说,我认为对马斯克行为的负面情绪是特斯拉公司股价在过去几个月大幅下跌的主要原因。

在我看来,这是不应该的。从客观的数字指标来看,我认为埃隆·马斯克(Elon Musk)是一位有效的领导者。简而言之,我认为目前围绕特斯拉公司的负面情绪是错位的,也是暂时的。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)