安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Stone Fox Capital

翻译 | 华尔街大事件

在一个令人震惊的举动中,Evercore ISI将梅西百货(M)的目标价提高到50美元。与Kohl's (KSS)最近的举动类似,这家百货零售商是零售业销售改善的一个重要游戏,也是一个被大量低估的房地产游戏。我仍然非常看好梅西百货,因为该公司不再捐献出零售业的市场份额,现在可以专注于将有价值的房地产货币化。

01

房地产价值

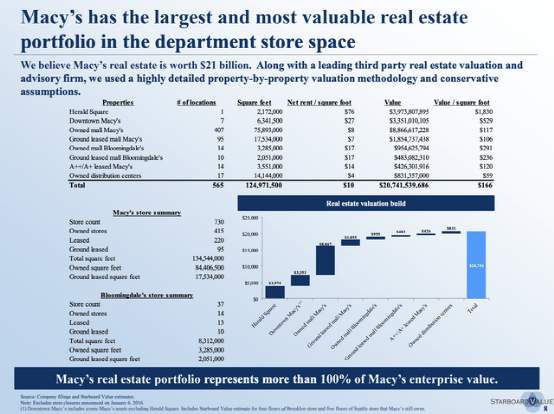

多年来,投资者一直对梅西百货的房地产资产的价值趋之若鹜。这家以商场为中心的百货公司拥有庞大的房地产投资组合,主要集中在房地产价值保持强劲的A和B级商场地段。

Evercore ISI的分析师Omar Saad跳进了这场辩论,在梅西百货的股价只有25美元的时候,他就看涨并给予目标价50美元。该分析师认为,这家百货零售商有可能长期产生15至20美元的每股收益,而市盈率应该接近10倍。

分析师Omar Saad表示,我们不仅看到梅西百货有机会更积极地利用其核心资产(房地产、网络流量)从当前低迷的估值中创造显着的增量股权价值,我们还观察到一种文化和战略转变,即采用更加数据驱动、规范化的方法来管理业务的各个方面(商店、库存、营销、促销、成本等)。

共识估计,梅西百货在2021年将产生近5美元的EPS,因此目标价为50美元。将每股收益预期提高到15美元以上的看涨观点的一个主要焦点是房地产的货币化,分析师认为房地产价值70亿美元,而目前的股票估值仅略低于80亿美元。

追溯到几年前的Starboard Value,房地产的价值估计高达210亿美元。多年来,该公司已经出售和关闭了很多商店,尽管有COVID-19,但很多房地产的估值并没有什么变化。

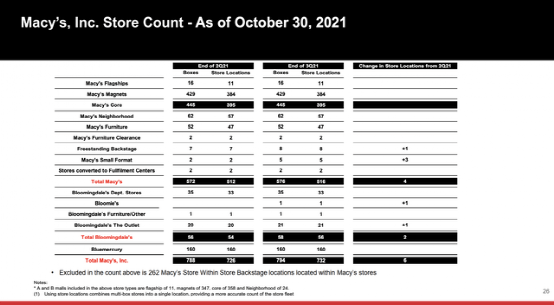

当时,梅西百货被列为在梅西百货品牌下经营730家门店,在布鲁明戴尔百货下经营37家。该公司现在列出了576家各种梅西百货店和35家布鲁明戴尔百货店。

资料来源:梅西百货21年第三季度报告

资料来源:梅西百货21年第三季度报告分析师的玩法类似于目前为Kohl's推广的玩法,引起多家基金出价高达65美元来收购这家非商场零售商。对于很多百货公司的投资者来说,这与艾迪特·兰伯特(Eddit Lampert)多年来将西尔斯控股(Sears Holdings)经营得一塌糊涂那样太接近了。

这里的关键区别在于,梅西百货和科尔百货计划投资于该业务,并避免犯与西尔斯控股相同的错误。梅西百货现在有33%的净销售额来自于数字渠道,该零售商通过商店完成了24%的数字销售。

在很大程度上,由于COVID-19封锁的需要,零售商更加注重创新和向存在需求的客户提供商品,也使得这些零售商不再是停留在过去的呆板公司。

梅西百货在进入2020年时,公布了相当惨淡的2019年每股收益2.91美元,低于2018年的4.18美元。经过多年努力扭转业务,这家百货零售商在2019年报告了负的压缩销售,而上一年的压缩销售障碍很容易达到2%。

指导意见同样令人沮丧,在covid停业之前,2020年的comp预测也是负数。2020年的EPS目标为2.30美元,同样令人沮丧,使该股跌至15美元以下。

有趣的是,梅西百货在2月4日宣布了"北极星战略",使该零售商在进入病毒封锁期时有了正确的心态。该战略集中在以下5个部分:加强客户关系、策划优质时装、加速数字增长、优化商店组合和重置成本基础。

该公司在COVID-19会议上,对2021年的EPS预测为4.67美元,而共识EPS目标为4.86美元,有所上升。梅西百货在2月22日开盘前发布报告,但数字可能不会与预期相差太远。现在的区别是,分析师对该公司超越目标的看法更加积极,而市场仍然不相信复苏是可持续的。

02

估值低的股票

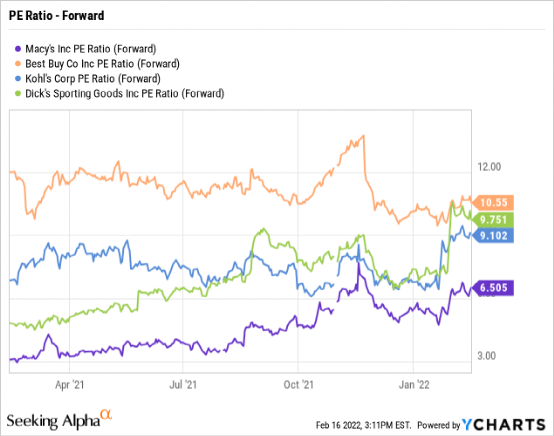

投资者只需看看一篮子曾经明显处于末期衰退的零售商,现在有了一个充满希望的未来,就会发现梅西百货被市场低估了。百思买(BBY)、科尔士(Kohl's)和DICK'S Sporting Goods(DKS)的交易价格都接近于10倍的远期EPS目标。

数据来源:YCharts

数据来源:YCharts梅西百货正通过Bluemercury和Bloomingdale's The Outlet商店迅速成为一个非购物中心业务。在794家开业的店铺中,这两个店铺概念现在占了181家。此外,该零售商正在创造性地推出梅西百货的小型店面和Backstage概念,以进一步扩大业务范围,而不依赖商场的百货商店。

这里的关键是执行团队做出决定,测试新的概念,并在任何推动最佳回报的途径中扩大和发展业务,而不是被困在过去。投资者需要关注的是下周收益报告中提供的2022年的指导。

该股的交易价格仅为预期指导价的6.5倍,今年的EPS也将在4美元左右回归正常化。所有的零售商都必须说明,在过去几年EPS有所提升之后,业务将如何稳定下来。这些迹象表明梅西百货正走在长期增长的道路上,该股可能随着现在房地产价值的增加而跳涨。

03

结语

投资者的主要收获是,房地产投资组合现在只是该股的一个额外奖励。梅西百货将在每股收益增长的基础上反弹,只要该零售商专注于提高业务利润,该股就有很大的上升空间。一旦零售商将更高的收入结合起来,同时将资产货币化,在这个便宜的估值下减少股份数量,该股就有巨大的上升空间。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)