【主力资金】赵老哥等对决1芯片股!顶级游资现身2只军工股(附军工6大核心赛道受益股)

【超级大单】锂电“妖王”尾盘大颠簸!这一细分领域4只个股具有爆发潜质(名单)

“扁线、永磁、高压、高转速”趋势显著,驱动电机开启全面升级!国内市场5年将增长6倍?这些驱动电机龙头正加速扩张产能(名单)

来源:金融投资网

从大中矿业IPO上市看A股铁矿石采选类上市公司估值:单吨铁矿石市值均稳定在60亿元的标准线上!

2020年以来,进口铁矿石价格持续上涨,目前处于近10年来的高位。可见,大中矿业(001203)在这个时点IPO上市,可谓正逢其时。值得关注的是,大中矿业(001203)给A股铁矿石采选类的上市公司,究竟带来了怎样的套利机会?

从中澳博弈的大背景来透视我国铁矿石行业的竞争状况:非洲成为中国铁矿石进口的新方向

公开资料显示,中国是世界第一大钢铁生产国,铁矿石消耗量占全球的一半以上,对外依存度约八成。而我国国内铁精矿供应严重不足,85%以上需要进口。国内主要钢铁企业虽然大多数自身拥有矿山,但普遍不能满足自身需求,很少单独对外销售铁精粉;独立铁矿采选企业数量众多,但规模普遍较小,主要就近销售给钢铁企业。

巴西、澳大利亚是中国重要的铁矿石进口来源国。海关总署数据显示,2020年,中国自澳大利亚进口的铁矿石占总数的六成,巴西占比超两成。

2020年,中国进口的11.7亿吨铁矿石中,60%来自澳大利亚。偏偏这是一个跟我们不太对付的国家。

这一年来,尽管我们禁了澳大利亚的煤炭、牛肉、红酒、龙虾……但唯独铁矿石,不在名单上。

原因很现实,也很残酷。

作为制造业大国,中国长期以来都是世界上最大的铁矿石进口国和消费国。但由于国际海运铁矿石市场具有寡头垄断性质,且长期被澳大利亚和巴西矿业巨头掌控,中国对铁矿石价格的影响力仍十分有限。

虽然我国国内铁矿石储量并不低,以200亿吨排名全球第四,但我国的铁矿石品质相对较差,开采成本高。

相形之下,澳大利亚铁矿石不但品质好,而且储量还是我国的两倍多,关键是开采成本还很低。

数据显示,澳大利亚铁矿石巨头的开采成本平均在15美元/吨以下,而中国铁矿石开采成本高达50美元/吨以上!

正因为此,在中澳两国贸易紧张之际,澳大利亚虽然担心其他商品出口受阻,却在铁矿石上有恃无恐,甚至还想通过涨价“扳回一城”。在这种情况下,中国铁矿石进口来源的多元化成为必然选择。

因此,我国正在加强和铁矿石资源丰富的国家进行合作,比如一些非洲国家就有非常优质的铁矿石资源。

有消息称,中国将通过在未来五年内加快运行大型矿业投资项目来实现进口多元化。鉴于澳大利亚2020年占中国铁矿石总进口量的60%,中方开发更多进口来源地将更具有吸引力。我国钢铁协会的一位高管表示,未来中国可以将澳大利亚铁矿石替换成非洲铁矿石,大量开采非洲的矿藏还需要四到五年的时间。

非洲是铁矿石资源比较丰富的区域之一,其铁矿石储量与澳大利亚相当,许多非洲国家有大量尚未开采的铁矿。2020年5月,中国主要钢铁制造商呼吁政府增加国内铁矿石产量,并加大对非洲铁矿石勘探和开发的投资。

事实上,经历过澳大利亚贸易争端、巴西铁矿石生产中断之后,中企对非洲铁矿石项目的开发和进口之路越加坚定。实际上,自大约20年前中国与非洲建立紧密的经贸关系以来,中国对非洲自然资源的投资便具有长远的战略意义,这是支持中国在经济增长、国家安全和政治稳定所必需的关键商品上长期寻求自力更生的重要战略举措。

我国国有和非国有企业也已经对非洲铁矿石行业进行了大量投资,以帮助中国实现铁矿石供应稳定和多元化。南非目前是我国的第三大铁矿石供应国,毛里塔尼亚是前15大供应国。此外,阿尔及利亚、喀麦隆、刚果布、几内亚、利比里亚、塞内加尔、塞拉利昂、加蓬、尼日利亚和马达加斯加都有丰富的铁矿石储量,许多中国公司正在上述国家开展勘探或开发。

大中矿业(001203)主要从事铁矿石采选、铁精粉和球团的生产销售以及机制砂石的加工销售。公司拥有内蒙和安徽两大矿山基地,已备案的铁矿石储量为 52,245.28万吨,约占全国查明储量的 6.13‰(根据原国土资源部发布的《中国矿产资源报告(2019)》,我国查明铁矿资源储量约852.19 亿吨),在独立铁矿采选企业中具有较大的储量优势。公司2018年、2019年和2020年的铁矿石原矿产量为543.88万吨、601.68万吨和527.72万吨。

凭借多年积累的采选技术优势和丰富的矿产资源优势,大中矿业(001203)已成为国内规模较大的铁矿石采选企业,被评为国家级绿色矿山企业、中国冶金矿山企业50 强。2020年12 月,公司被中国冶金矿山企业协会评为第七届冶金矿山“十佳厂矿”。

2020 年大中矿业(001203)开采铁矿石527.72 万吨,生产铁精粉236.13 万吨。现有矿山规划扩建项目及安徽两矿建成达产后,铁矿石开采量将扩大到约1,500万吨/年,年产铁精粉约500 万吨,可持续开采时间超过30 年,行业地位将进一步提升。

近年来,大中矿业(001203)的业绩也是一路走高。2018-2020年,公司的营业收入分别为15.37亿元、25.67亿元和24.96亿元,同比增长率分别为11.72%、66.95%和-2.76%;同期归母净利润分别为2.09亿元、4.25亿元和5.89亿元,同比增长率分别为56.62%、102.96%和38.75%。大中矿业(001203)的业绩也在不断稳步上涨之中。

此外,大中矿业(001203)的盈利能力也不容小觑。2018-2020年,大中矿业(001203)的综合毛利率分别为55.68%、47.90%和56.49%,而同期同行业可比上市毛利率均值分别为33.95%、32.99%和28.31%,可见其毛利率明显高于同行业可比上市公司。

这也显示出大中矿业(001203)的资源优势,由于大中矿业(001203)的铁矿石原矿为自采,而外购铁矿石原矿成本较高,因此公司的毛利率高于同行。

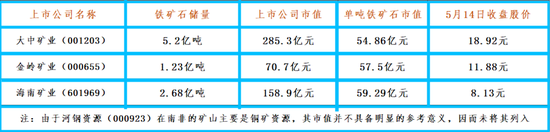

根据公开资料,国内铁矿采选行业上市公司除了大中矿业(001203)以外,主要还包括(不含钢铁上市公司):金岭矿业(000655),主力铁矿位于山东省淄博市;河钢资源(000923),下属铁矿位于南非帕拉博拉;海南矿业(601969),主力矿业位于海南省昌江黎族自治县。以下是A股相关铁矿石采选业上市公司铁矿石资源储量和二级市场估值情况对比:

从上图可以看出,考虑到大中矿业(001203)刚刚上市,从目前的走势来看,其股价至少还应该有1至2个涨停板,可以发现,A股铁矿石采选业上市公司的估值惊人的相似——单吨铁矿石市值均稳定在60亿元的标准线上。

那么,按照这个估值标准,极少数拥有海外铁矿石矿山资源的A股上市公司,其二级市场估值将得到超预期的重估空间。

责任编辑:张恒星 SF142

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)