炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

板块观点:

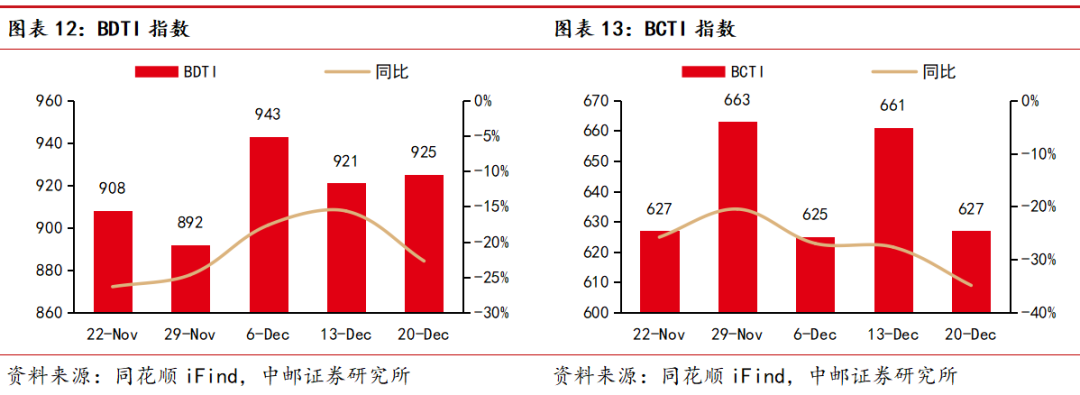

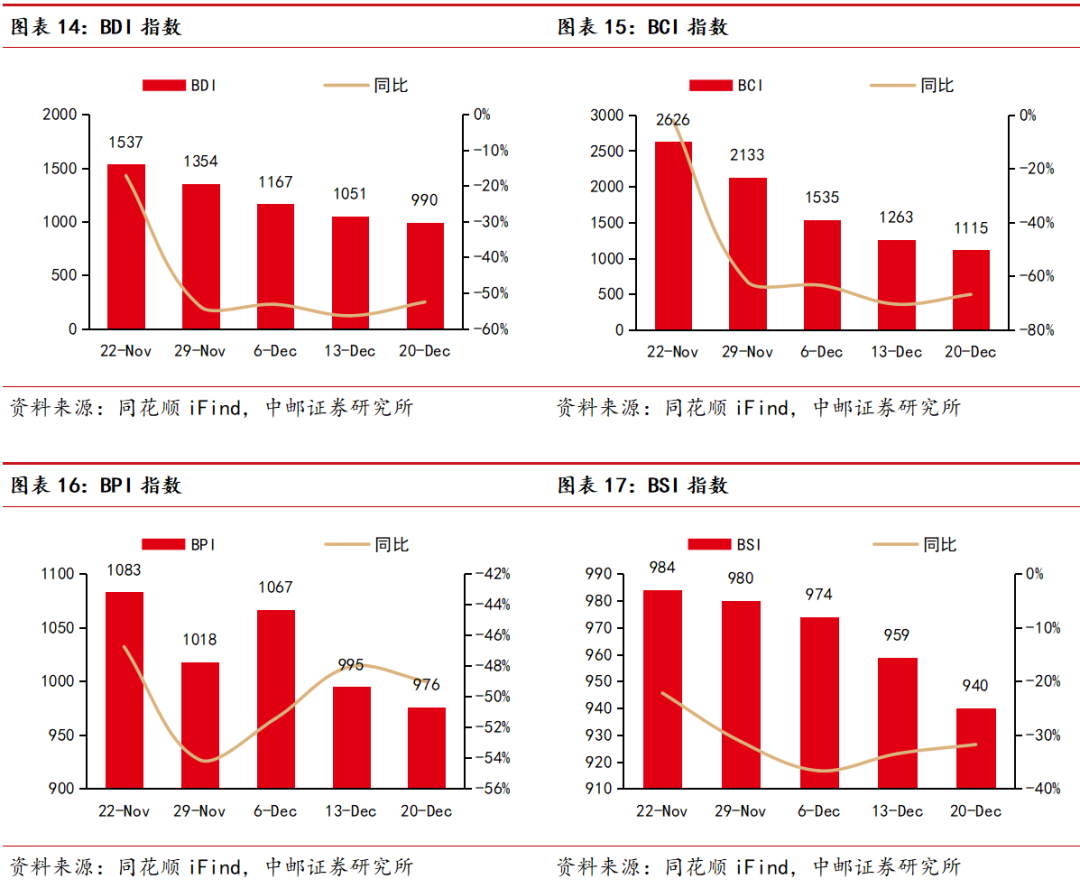

航运板块:本周集运运价指数环比上涨,油运运价指数环比走势分化,干散货运价指数有所回落。集运指数方面,本周SCFI综合指数报2390.17点,环比上涨0.2%;油运方面,本周BDTI指数报925点,环比涨0.4%;干散货方面,本周BDI指数报990点,环比跌5.8%。

航空板块:中国全面放宽过境免签政策,外国人在华停留时间延至240小时,增加口岸至60个,扩大适用省份至24个,该政策有助于国际航线客流进一步恢复。展望未来,供给端,我们认为未来三年行业供给约束仍然较强。需求端,尽管当下公商务需求复苏还需时间,但我们认为随着经济逐步恢复,民航供需关系有望不断改善,抬升行业盈利水平。持续推荐盈利能力最强的春秋航空,推荐业绩潜力较大的吉祥航空,推荐运营效率恢复、补贴标准提升拉动业绩回归常态的华夏航空,关注三大航业绩弹性逐步释放带来的机会。

机场板块:我国入境免签政策不断松动,长周期利好机场入境客流增长。我们认为机场板块短期股价或更多跟随消费板块整体趋势,长周期看,资本开支落地对长期业绩的影响仍存在不确定性,建议密切跟踪各机场未来几年扩建逐步落地后的成本及关联交易扰动。关注上海机场、深圳机场、白云机场。

快递物流:各快递公司披露11月运营数据,业务量整体保持高增,单价同比均有所下滑。龙头公司在三季报中提出保障份额,或意味着温和的价格竞争仍将持续,长周期或有利于行业健康发展。我们仍看好各快递公司业务量持续增长拉动营收规模,同时降本增效改善单位盈利水平。各快递公司估值处于较低位置,首推中通快递,推荐顺丰控股、圆通速递、申通快递,关注韵达股份。国货航拟于近期在A股上市,关注德邦股份、安能物流、中国外运、东航物流、国货航。

铁路公路:铁路总公司公布,自2025年1月5日零时起,全国铁路将实行新的列车运行图。调图后,全国铁路安排图定旅客列车13028列,较现图增加230列;开行货物列车22859列,较现图增加91列,铁路客货运输能力、服务品质和运行效率进一步提升。

铁路客货运市场化均在持续推进,期待进一步深化改革利好上市公司业绩表现。三中全会提出推动收费公路政策优化,将按照“受益者付费”原则,推动优化相关政策。当前上市高速公路公司路产剩余经营期平均在12年左右,如新建及改扩建路产未来特许经营期可以延长,则利好高速公路上市公司主营业务的可持续经营能力。长周期公路铁路部分优质上市公司兼具弱周期性及高分红属性,仍有望跑出超额收益。推荐招商公路、京沪高铁,关注广深铁路。

投资建议

推荐春秋航空、吉祥航空、华夏航空、中通快递、顺丰控股、圆通速递、申通快递、京沪高铁、招商公路,关注东航物流、韵达股份、中国外运、广深铁路、安能物流、德邦股份、中国国航。

本周A股小幅回落,上证综指报收3368.07点,环比下跌0.70%,申万交运指数报2209.66点,环比下跌2.31%,相比沪深300指数跑输2.17pct。

航运板块:

本周集运运价指数环比上涨,油运运价指数环比走势分化,干散货运价指数有所回落。集运指数方面,本周SCFI综合指数报2390.17点,环比上涨0.2%,分航线看,欧洲航线SCFI指数报2946点,环比跌0.6%,地中海航线SCFI指数报3733点,环比跌0.3%,美西航线SCFI指数报4198点,环比涨4.3%,美东航线SCFI指数报5642点,环比涨2.7%。

油运方面,本周BDTI指数报925点,环比涨0.4%,BCTI指数报627点,环比跌5.1%。干散货方面,本周BDI指数报990点,环比跌5.8%,其中BCI、BPI、BSI指数分别报1115点、976点、940点。

航空板块:

中国全面放宽过境免签政策,外国人在华停留时间延至240小时,增加口岸至60个,扩大适用省份至24个,该政策有助于国际航线客流进一步恢复。

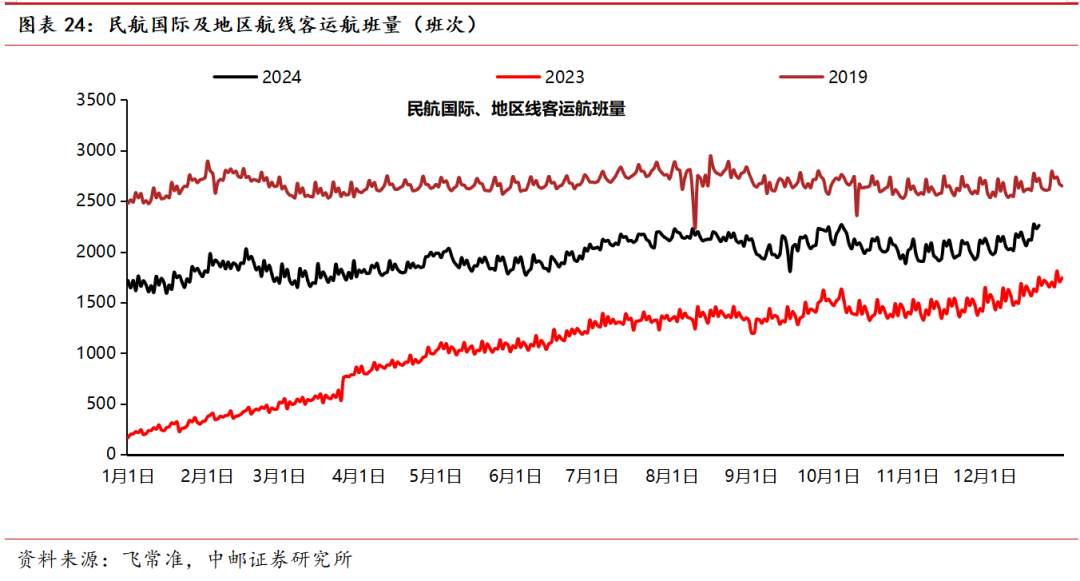

各航司披露2024年11月运营数据,依靠国际线投入的同比大增,各航司运力投放及客运量均同比实现两位数左右增长,其中各航司国内线业务量投放同比基本持平,三大航国际线业务恢复至2019年的九成左右,客座率整体再创历史同期新高。

结合当前我国航司尚未接收的波音、空客飞机订单情况,波音、空客在手订单数量及其交付能力,我们认为未来三年行业供给约束仍然较强。需求端,尽管当下公商务需求复苏还需时间,但我们认为随着经济逐步恢复,民航供需关系有望不断改善,抬升行业盈利水平。春运预售已经启动,我们看好民航春运量价表现,持续推荐盈利能力最强的春秋航空,推荐业绩潜力较大的吉祥航空,推荐运营效率恢复、补贴标准提升拉动业绩回归常态的华夏航空,关注三大航业绩弹性逐步释放带来的机会。

机场板块:

我国入境免签政策不断松动,长周期利好机场入境客流增长。我们认为机场板块短期股价或更多跟随消费板块整体趋势,长周期看,资本开支落地对长期业绩的影响仍存在不确定性,建议密切跟踪各机场未来几年扩建逐步落地后的成本及关联交易扰动。关注上海机场、深圳机场、白云机场。

快递物流:

申通快递披露股份回购方案,公司拟于12个月内回购1.4-2.5亿元股份,回购价格不超过15元/股,回购股份用于股权激励或员工持股计划。

各快递公司披露11月运营数据,各快递公司业务量整体保持高增,单价同比均有所下滑。从单量增速指标来看,申通(21.1%)>韵达(17.6%)>圆通(17.4%)>顺丰(8.7%),从价格同比变化的指标看,申通(-5.5%)>顺丰(-5.8%)>圆通(-7.0%)>韵达(-14.7%)。

龙头公司在三季报中提出保障份额,未来行业温和的价格竞争仍将持续,长周期或有利于行业健康发展。我们仍看好各快递公司业务量持续增长拉动营收规模,同时降本增效改善单位盈利水平。各快递公司估值仍处于较低位置,首推中通快递,推荐顺丰控股、圆通速递、申通快递,关注韵达股份。

物流板块关注德邦股份、安能物流、中国外运、东航物流、国货航。

铁路公路:

铁路总公司公布,自2025年1月5日零时起,全国铁路将实行新的列车运行图。调图后,全国铁路安排图定旅客列车13028列,较现图增加230列;开行货物列车22859列,较现图增加91列,铁路客货运输能力、服务品质和运行效率进一步提升。其中,京沪高铁北京南至南京南间增开时速350公里标杆列车2列、徐州东至南京南间增开动车组列车4列,加强长三角地区与中西部、粤港澳大湾区、京津冀地区联系;广深港高铁日常安排开行跨境动车组列车增至242列,首次开行西安北、武汉、揭阳至香港西九龙站始发终到动车组列车,优化北京西至香港西九龙间高铁动卧列车运行时刻。

党的二十届三中全会提出推进能源、铁路等行业自然垄断环节独立运营和竞争性环节市场化改革。目前铁路客货运市场化均在持续推进,期待进一步深化改革利好上市公司业绩表现。

三中全会提出推动收费公路政策优化,将按照“受益者付费”原则,推动优化相关政策。年初国务院公布《国务院2024年度立法工作计划》,提及拟制定、修订的行政法规包括收费公路管理条例(修订),随着《基础设施和公用事业特许经营管理办法》正式实施,收费公路管理条例的修订或将逐步提上日程。当前上市高速公路公司路产剩余经营期平均在12年左右,如新建及改扩建路产未来特许经营期可以延长,则利好高速公路上市公司主营业务的可持续经营能力。

近期十年国债收益率下行至1.7%,高股息个股表现强势。我们认为长周期公路铁路部分优质上市公司兼具弱周期性及高分红属性,低利率环境下有望跑出超额收益。推荐招商公路、京沪高铁,关注山东高速、宁沪高速、粤高速、深高速、广深铁路。

投资建议:

推荐春秋航空、吉祥航空、华夏航空、中通快递、顺丰控股、圆通速递、申通快递、京沪高铁、招商公路,关注东航物流、韵达股份、中国外运、广深铁路、安能物流、德邦股份、中国国航。

二

本周交运板块行情概述

本周A股冲高回落,上证综指报收3368.07点,环比下跌0.70%,其他指数方面,深证成指报10646.62点,环比下跌0.62%,创业板指报收2200.66点,环比下跌1.15%,沪深300指数报收3927.74点,环比下跌0.14%。本周申万交运指数报2260.06点,环比下跌2.31%,相比沪深300指数跑输2.17pct。

本周交运各子板块整体表现较弱,高股息方向的公路板块上涨1.2%,顺周期相关的航空、快递板块分别下跌4.9%、2.7%。本周交运个股涨幅前五名分别为:五洲交通(+19.25%),粤高速A(+7.82%),中谷物流(+6.21%),畅联股份(+6.03%),招商公路(+5.75%)。本周交运个股跌幅前五名分别为:重庆路桥(-20.60%),龙洲股份(-13.89%),恒基达鑫(-13.64%),江西长运(-12.87%),锦江在线(-12.50%)。

三

航运

本周集运运价指数环比上涨,油运运价指数环比走势分化,干散货运价指数有所回落。

集运指数方面,本周SCFI综合指数报2390.17点,环比上涨0.2%,CCFI指数报1491.29点,环比上涨0.4%。

分航线看,欧洲航线SCFI指数报2946点,环比跌0.6%,地中海航线SCFI指数报3733点,环比跌0.3%,美西航线SCFI指数报4198点,环比涨4.3%,美东航线SCFI指数报5642点,环比涨2.7%。

油运方面,本周BDTI指数报925点,环比涨0.4%,BCTI指数报627点,环比跌5.1%。

干散货方面,本周BDI指数报990点,环比跌5.8%,其中BCI、BPI、BSI指数分别报1115点、976点、940点。

四

航空机场

航空板块:

2024年12月17日起,中国全面放宽过境免签政策,外国人在华停留时间延至240小时,增加口岸至60个,扩大适用省份至24个,该政策有助于国际航线客流进一步恢复。

各航司披露2024年11月运营数据,依靠国际线投入的同比大增,各航司运力投放及客运量均同比实现两位数左右增长,其中各航司国内线业务量投放同比基本持平,三大航国际线业务恢复至2019年的九成左右,客座率整体再创历史同期新高。

12月民航运行整体依然保持稳定,尽管含油价格同比有所下降,但考虑到12月800公里以上航线燃油附加费同比减少70元,扣油票价同比表现基本稳定。

展望未来,行业供需层面,根据三大航在2024年中报中更新的2024-2026年机队引进规划,2024-2026年国航、南航、东航合计飞机增量分别为107架、70架、103架,增速分别为4.1%、2.7%、4.0%,三年年化增速仅为3.5%。从实际引进情况来看,2024年上半年三大航合计引进飞机50架,退出飞机31架,净增飞机19架,机队增速0.7%,远低于计划增速。

结合当前我国航司尚未接收的波音、空客飞机订单情况,波音、空客在手订单数量及其交付能力,我们认为未来三年行业供给约束仍然较强。需求端,中央经济工作会议提出未来将采取更加积极的财政政策和适度宽松的货币政策,并强调刺激消费,我们认为随着经济逐步恢复,民航供需关系有望不断改善,抬升行业盈利水平。

春运预售已经启动,我们看好民航春运量价表现,持续推荐盈利能力最强的春秋航空,推荐业绩潜力较大的吉祥航空,推荐运营效率恢复、补贴标准提升拉动业绩回归常态的华夏航空,关注三大航业绩弹性逐步释放带来的机会。

机场板块:

我国入境免签政策不断松动,长周期利好机场入境客流增长。财政部、商务部等五部门日前印发《关于完善市内免税店政策的通知》。对于机场而言,该政策针对即将出境的旅客在市内免税店销售免税商品,旅客购买后一次性携带出境,不允许进境提货,因此主要针对的客户群体为外国人及部分国人,尽管市内免税店提供了更多的购买场景,刺激了机场提货点租金收入,但同样会对机场出境店产生一定分流,且《通知》规定了口岸业主针对经营主体收取的免税品提货点费用标准不得高于同一口岸出境免税店,因此该政策对于机场端的影响相对正面,但幅度或相对有限。

我们认为机场板块短期股价或更多跟随消费板块整体趋势,长周期看,资本开支落地对长期业绩的影响仍存在不确定性,建议密切跟踪各机场未来几年扩建逐步落地后的成本及关联交易扰动。关注上海机场、深圳机场、白云机场。

五

快递物流

快递板块:

申通快递披露股份回购方案,公司拟于12个月内回购1.4-2.5亿元股份,回购价格不超过15元/股,回购股份用于股权激励或员工持股计划。

各快递公司披露11月运营数据,各快递公司业务量整体保持高增,单价同比均有所下滑。从单量增速指标来看,申通(21.1%)>韵达(17.6%)>圆通(17.4%)>顺丰(8.7%),从价格同比变化的指标看,申通(-5.5%)>顺丰(-5.8%)>圆通(-7.0%)>韵达(-14.7%)。

龙头公司在三季报中提出保障份额,未来行业温和的价格竞争仍将持续,长周期或有利于行业健康发展。我们仍看好各快递公司业务量持续增长拉动营收规模,同时降本增效改善单位盈利水平。各快递公司估值仍处于较低位置,首推中通快递,推荐顺丰控股、圆通速递、申通快递,关注韵达股份。

物流板块关注德邦股份、安能物流、中国外运、东航物流、国货航。

六

铁路公路

铁路板块

铁路总公司公布,自2025年1月5日零时起,全国铁路将实行新的列车运行图。调图后,全国铁路安排图定旅客列车13028列,较现图增加230列;开行货物列车22859列,较现图增加91列,铁路客货运输能力、服务品质和运行效率进一步提升。其中,京沪高铁北京南至南京南间增开时速350公里标杆列车2列、徐州东至南京南间增开动车组列车4列,加强长三角地区与中西部、粤港澳大湾区、京津冀地区联系;广深港高铁日常安排开行跨境动车组列车增至242列,首次开行西安北、武汉、揭阳至香港西九龙站始发终到动车组列车,优化北京西至香港西九龙间高铁动卧列车运行时刻。

党的二十届三中全会提出推进能源、铁路等行业自然垄断环节独立运营和竞争性环节市场化改革。国铁集团7月19日召开党组扩大会议,会议指出抓紧研究制定进一步全面深化国铁企业改革的具体措施,充分调动全路干部职工的积极性、主动性、创造性,切实增强改革落实的执行力,确保党中央决策部署不折不扣落实落地。

目前铁路客运市场化仍在持续推进,其中高铁领域,2016年2月国家发改委放开高铁动车票价,改由铁总自行定价,2017年4月高铁迎来第一次跨省调价,2017年底浮动价格试点开启,2021年开始国铁集团逐步推广高铁票价差异化浮动定价机制,2024年6月15日国铁对京广高铁武广段等四条线路进行调价,实行有升有降、差异化的折扣浮动策略。以京沪高铁为例,2020年底京沪高铁对高铁动车组列车实施浮动票价,2023年京沪高铁本线车客均收入为302元,相比2019年提高2.9%。

铁路货运领域,2004年国务院便已发布《铁路货运市场化改革的意见》,逐步推动货运市场市场化改革,2024年国铁集团加快推动铁路货运向现代物流转型,开展物流总包和合同制运输,完善多式联运,构建全国1、2、3天快货物流圈,有效降低物流成本。期待进一步深化改革利好上市公司业绩表现。

公路板块

党的二十届三中全会提出推动收费公路政策优化。财政部副部长王东伟在“推动高质量发展”系列主题新闻发布会上提出,对于收费公路问题,将按照“受益者付费”原则,推动优化相关政策。年初国务院公布《国务院2024年度立法工作计划》,提及拟制定、修订的行政法规包括收费公路管理条例(修订),随着《基础设施和公用事业特许经营管理办法》正式实施,收费公路管理条例的修订或将逐步提上日程。当前上市高速公路公司路产剩余经营期平均在12年左右,如新建及改扩建路产未来特许经营期可以最长延长至40年,则利好高速公路上市公司主营业务的可持续经营能力。

近期十年国债收益率下行至1.7%,高股息个股表现强势。我们认为长周期公路铁路部分优质上市公司兼具弱周期性及高分红属性,低利率环境下有望跑出超额收益。推荐招商公路、京沪高铁,关注山东高速、宁沪高速、粤高速、深高速、广深铁路。

七

投资建议

推荐春秋航空、吉祥航空、华夏航空、中通快递、顺丰控股、圆通速递、申通快递、京沪高铁、招商公路,关注东航物流、韵达股份、中国外运、广深铁路、安能物流、德邦股份、中国国航。

宏观经济增长不及预期,油价汇率剧烈波动,快递单量不及预期,铁路公路车流客货流不及预期。

证券研究报告《中邮证券-申通快递拟回购股份,过境免签政策放松利好航空》

对外发布时间:2024年12月24日

报告发布机构:中邮证券有限责任公司

分析师:曾凡喆 SAC编号:S1340523100002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

(转自:中邮证券研究所)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)