炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美联储9月开启降息以来,10年期美债利率大幅攀升,利率曲线短端牛陡,长端熊陡,基本符合我们在上一期季报中的判断。近期来看,美国经济在降息后显现出“快修复”迹象,表现为前期受到压制的小企业部门信心、经营与融资状况改善,以及地产建设周期的触底回暖。强基本面之下,美联储的降息周期或偏短促。

债务供给仍然结构性偏多,进入2025财年以来(2024年10月开始),大财政力度依旧,赤字率再度攀升,财政部四季度再融资会议预计明年一季度债务净融资量达到7480亿美元,可能创下历史第三高。虽然特朗普政府希望削减赤字,但社会保障、医疗保健、国防、利息等刚性支出占比较高,且减税政策减少财政收入,可削减的赤字规模或较有限,债务供给量可能持续偏高。

近期的市场表现说明,债券和权益交易者正在适应美债利率的“新常态”,即较疫情前10年相对更高的利率中枢,更高的波动性和更低的流动性。这其中,更快的经济增速和通胀水平带来了更高的中枢;大财政之下债券供给结构性供过于求,拉升波动性,降低流动性。往前看,依据名义GDP增速-10年期利率差值均值回归(决定中长期均衡)以及3M10Y利差(决定中短期均衡)两种方法,我们估计10年期利率的合理范围大概在4.3%-4.6%附近。

目录

基本面与政策

经济:修复或快于预期

财政:大财政持续

货币:降息短促,流动性开始不足

供需分析

供给:融资量再创新高

需求:货基与海外持续主导

拍卖情况:降息后需求整体改善

利率分析:寻找“新常态”

基本面与政策

经济显现较快的修复迹象,叠加大财政继续债务供给偏大,将支持美债利率在较高水平。

经济:修复或快于预期

美国经济展现出“快修复”迹象,与我们在《降息后,美国经济多快反弹?》和《11月报:特朗普2.0加速经济反弹》中的判断一致。

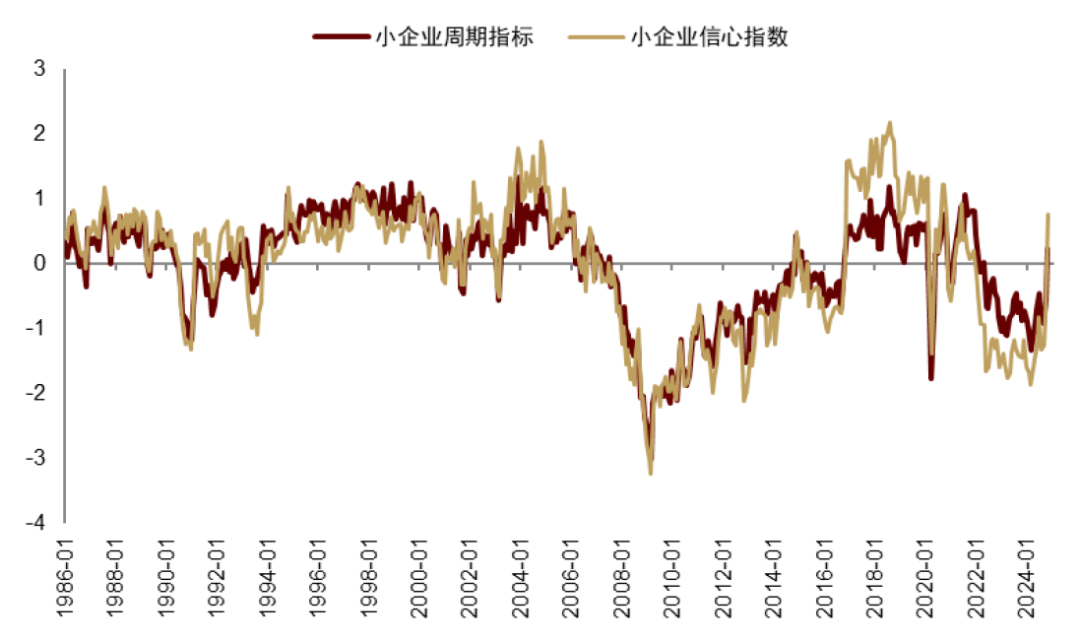

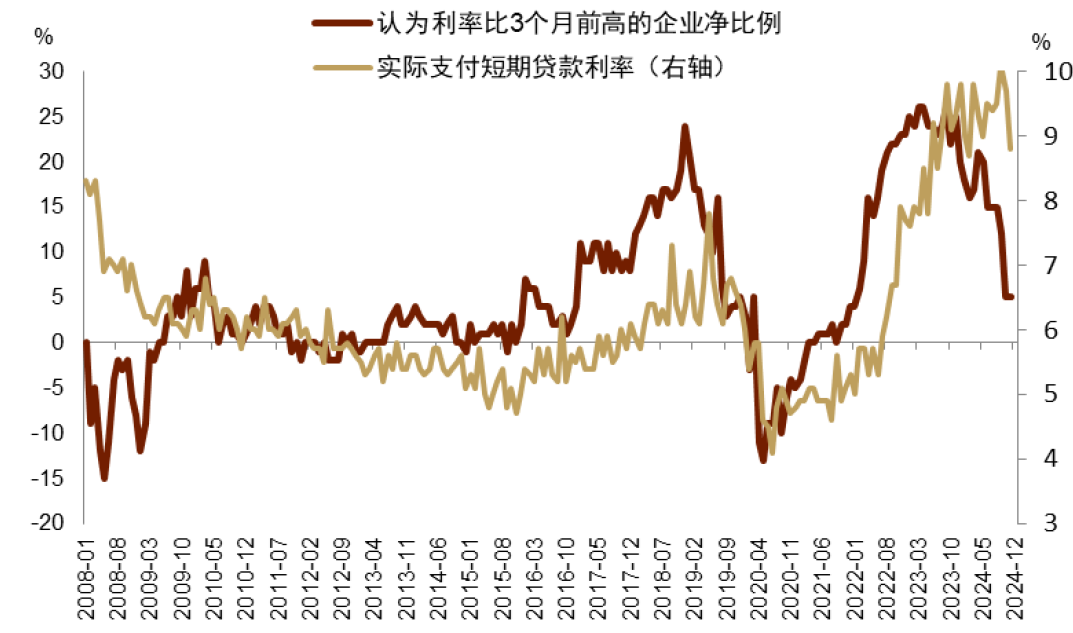

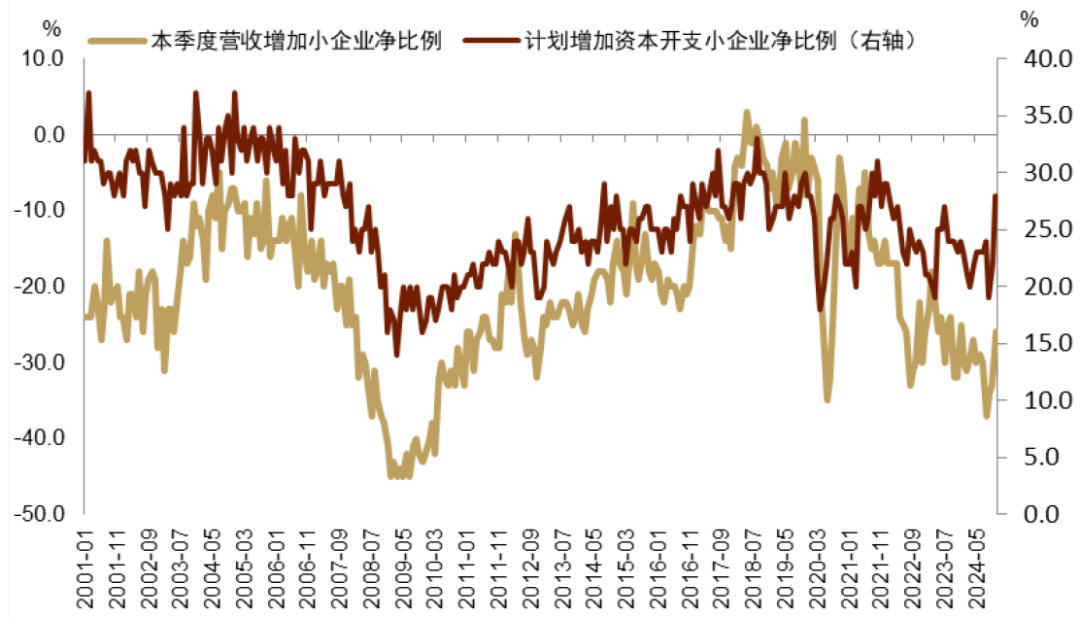

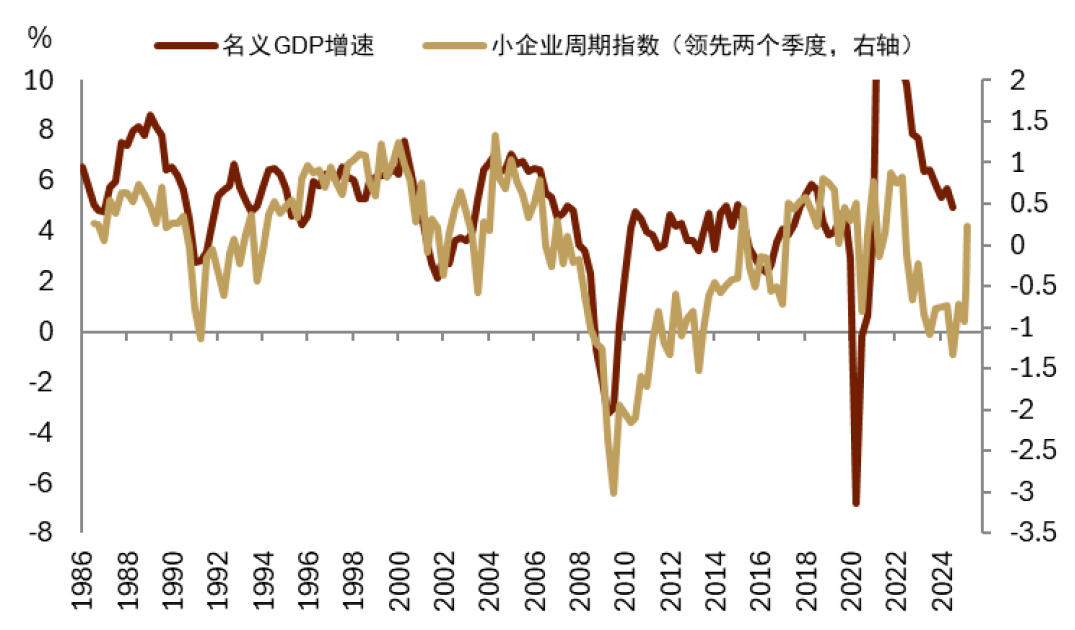

一方面,短端利率敏感的小企业部门展现出较强的修复动能。至11月,小企业信心指数和我们编制的小企业周期指数(反映企业运营和景气状况)同步升至历史均值以上,已完全修复2022年2月开启加息后的跌幅(图表1)。在累计75bps的降息后,小企业融资成本开始下滑(图表2),进而经营状况得到改善,刺激小企业扩张(图表3)。根据11月ADP非农数据,小企业雇佣占到私人部门的43%,小企业职位的扩张可能引导工资增速上行(图表4),进而转化为消费需求的扩张。事实上,小企业周期往往领先名义GDP同比增速约两个季度(图表5),或预示名义增速将触底企稳。背后原因可能有三:一、降息周期下,依靠贷款融资的小企业更受益;二、特朗普减税政策更利好小企业;三、特朗普的移民政策和关税政策的潜在变化可能驱动小企业囤积劳动力和加速补库。

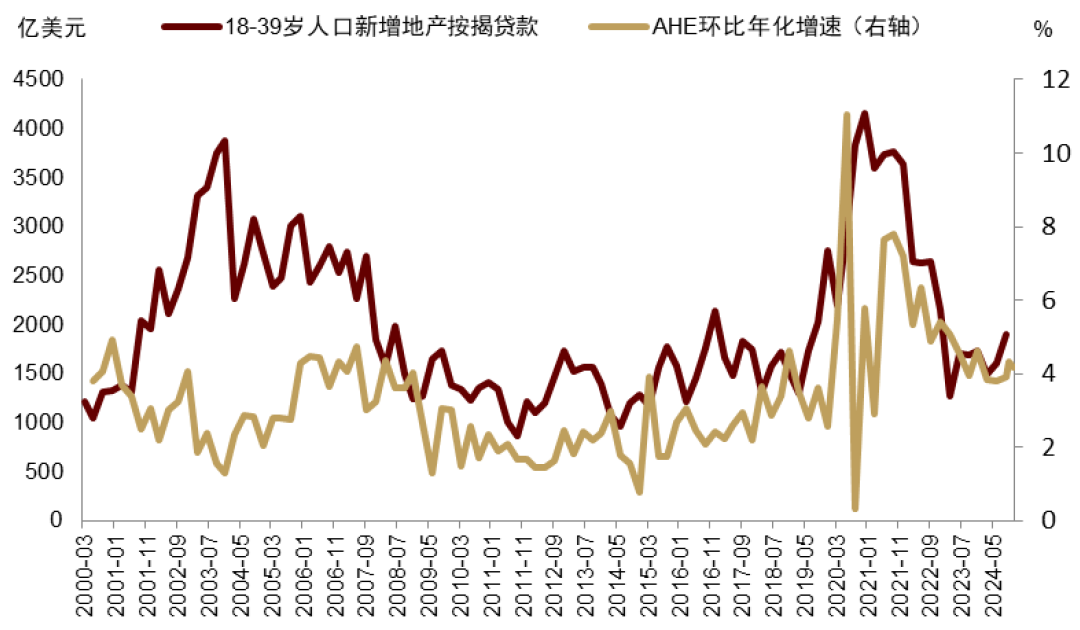

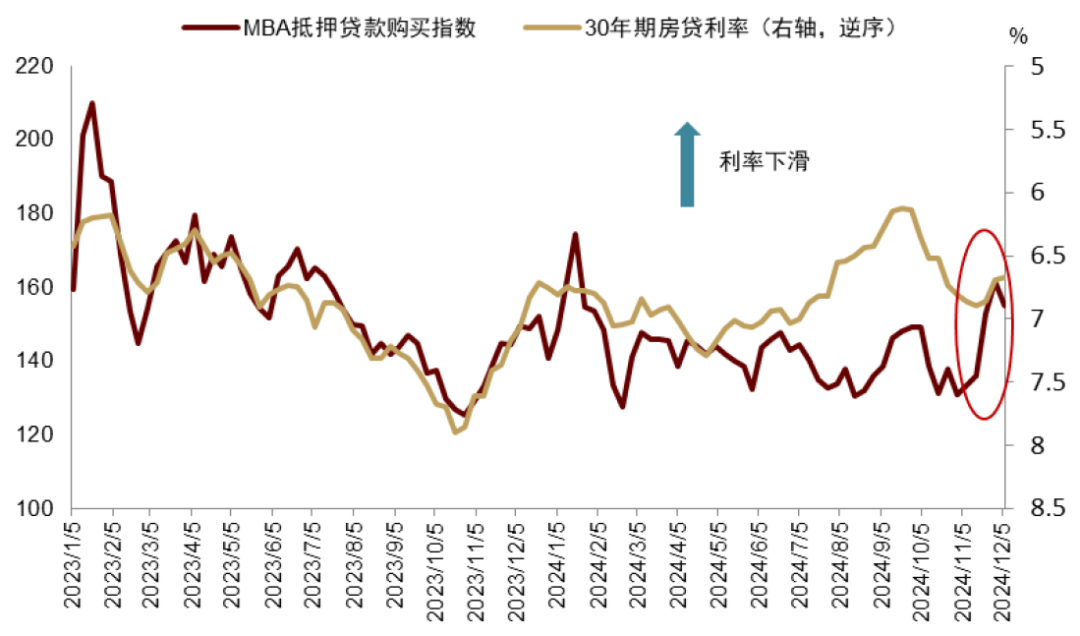

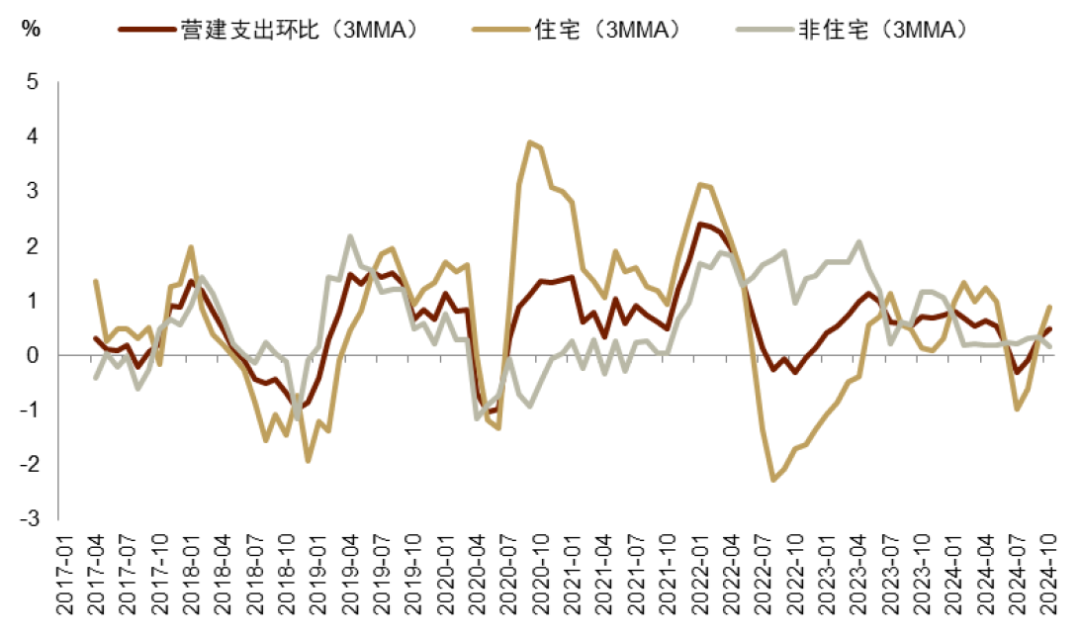

另一方面,住宅市场韧性较强,建设支出企稳回暖。刚需人口购房需求较为充足,自7月以来,工资增速的触底抬升正激发其按揭购房热情,三季度新增按揭量明显回暖(图表6)。购房者似有持币观望等待入场时机的情况,11月下旬,30年期房贷利率微降的情况下,MBA购买指数大幅回暖(图表7)。新一轮地产建设周期似在开启,受地产拉动,营建支出环比已触底回升(图表8),可能拉动上游建材、施工设备等制造业产品需求。

图表1:小企业信心恢复至历史均值以上

资料来源:Haver,中金公司研究部

图表2:小企业融资成本开始下滑

资料来源:Haver,中金公司研究部

图表3:小企业营收边际改善,增加资本开支意愿增强

资料来源:Haver,中金公司研究部

图表4:小企业计划增加雇佣,引导工资增速上行

资料来源:Haver,中金公司研究部

图表5:小企业周期指数领先名义GDP同比两个季度

资料来源:Haver,中金公司研究部

图表6:工资增速触底回暖将释放刚需人口购房潜力

资料来源:Haver,中金公司研究部

图表7:11月下旬利率微降带来购买力大幅抬升

资料来源:Haver,中金公司研究部

图表8:住宅建设支出环比快速反弹

资料来源:Haver,中金公司研究部

财政:大财政持续

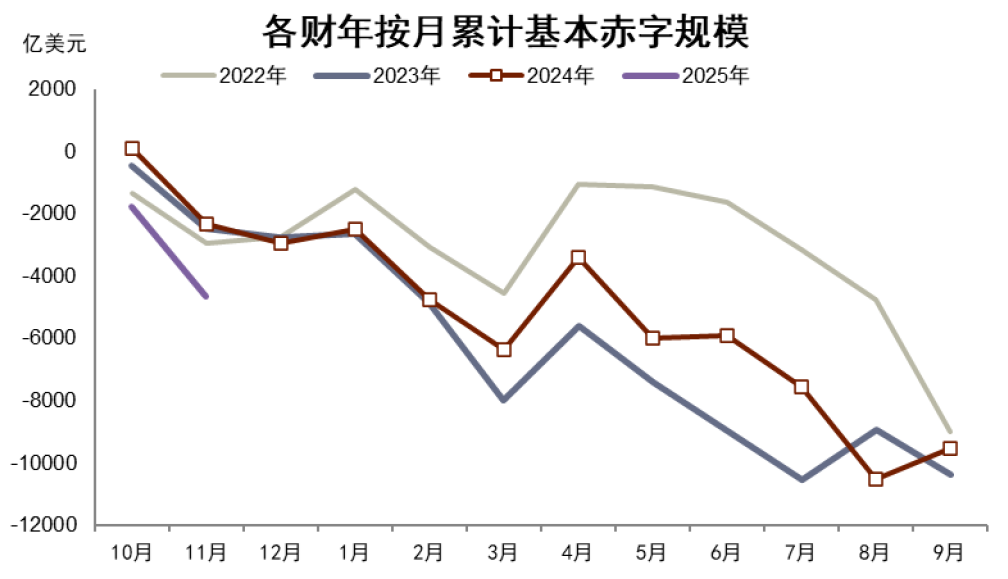

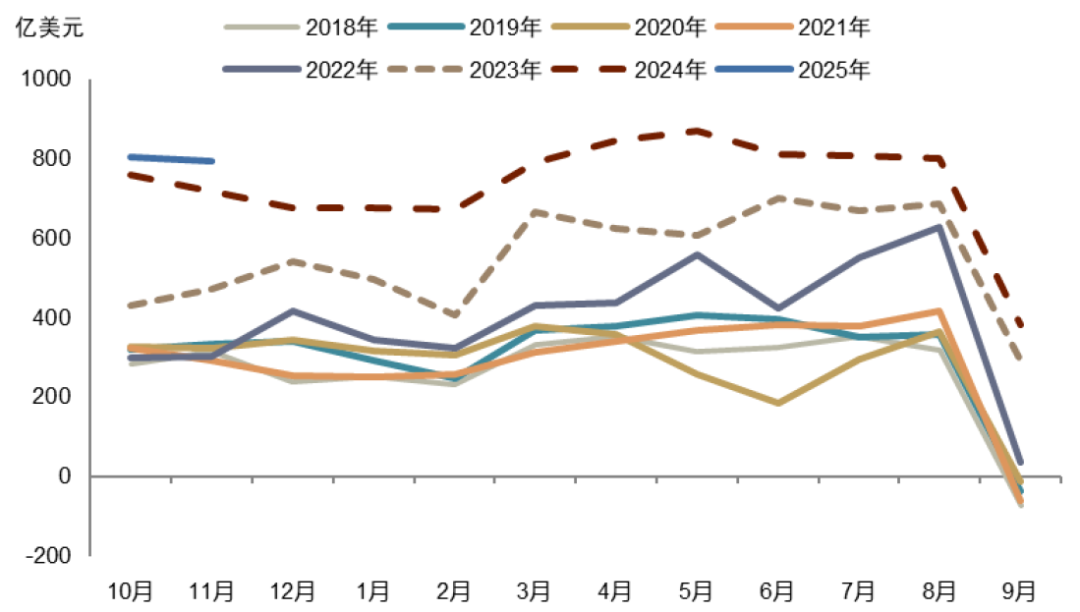

2025财年开始以来,财政力度未见缩减迹象。2024年10月和11月赤字规模分别达到2574亿和3667亿美元,其中基本赤字达1771亿和2873亿美元,均超过去年同期。虽然开年赤字规模较大受到支出和收入记账时间调整的影响[1],但赤字率再度上升是不争的事实,12个月平均赤字率在今年10月再度拉高至7.0%(9月为6.3%),基本赤字率达到3.9%(9月为3.3%)[2]。与2024财年一致的是,增量支出仍主要来自医保、社保、退伍军人服务等福利性必须支出。往前看,根据财政净融资量和财政存款(TGA账户)变化预期估计,明年一季度赤字总规模约为5980亿美元,较上年同期增长15.7%。

图表9:2025财年前两个月赤字规模再创新高

资料来源:CEIC,中金公司研究部

图表10:2025财年前两个月基本赤字继续增加

资料来源:CEIC,中金公司研究部

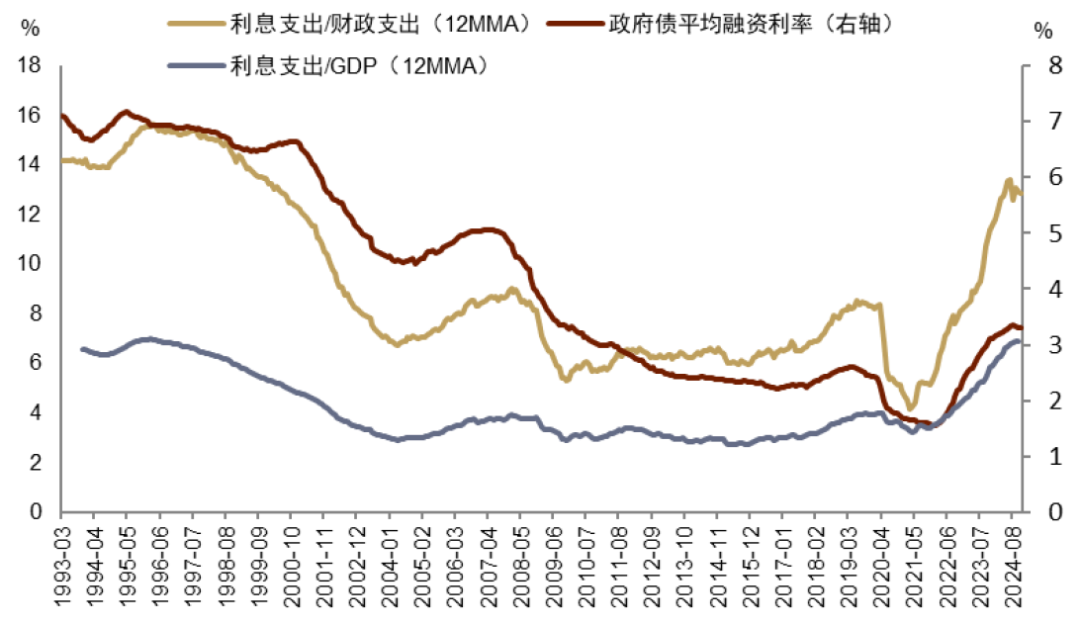

降息缓解了政府的利息支出压力。10月、11月利息支出分别为803亿和794亿美元(图表11),高于去年同期,但增速趋缓。政府债平均融资利率在8月达到峰值3.35%后持续走低,11月跌至3.30%。同步的,利息支出占财政支出的比例也从13.4%跌至12.9%,占GDP的比例增速走缓(图表12)。今年3季度短债发行量仍然较低,降息对存量政府债利率的压降作用尚不明显,而明年一季度短债发行将增多,可能有效稀释存量利率。

图表11:利息支出季节性

资料来源:CEIC,中金公司研究部

图表12:政府债平均融资利率走低

资料来源:CEIC,中金公司研究部

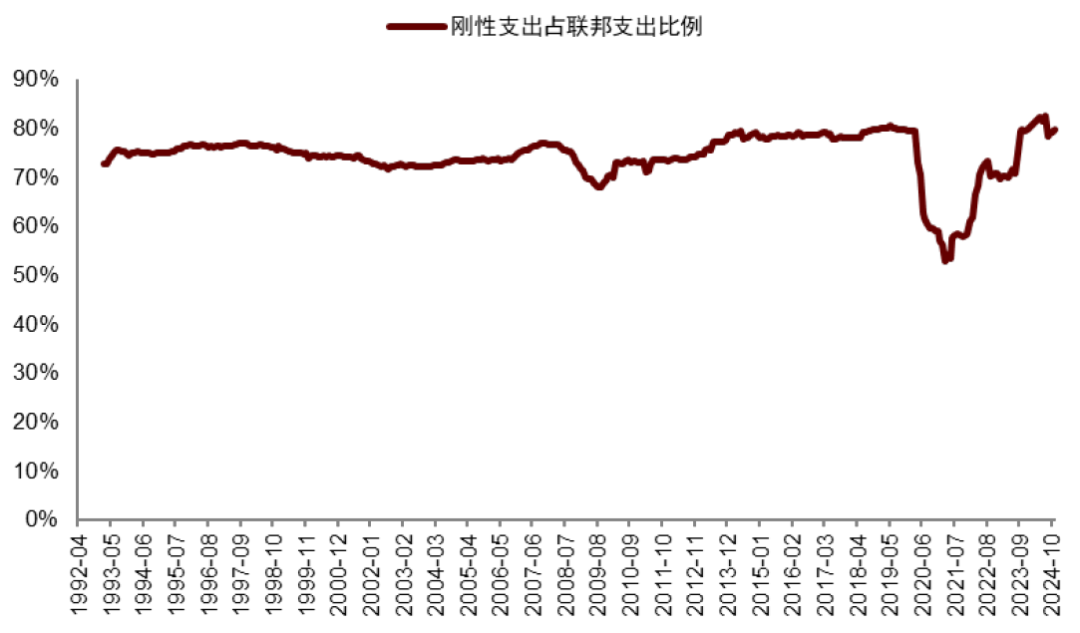

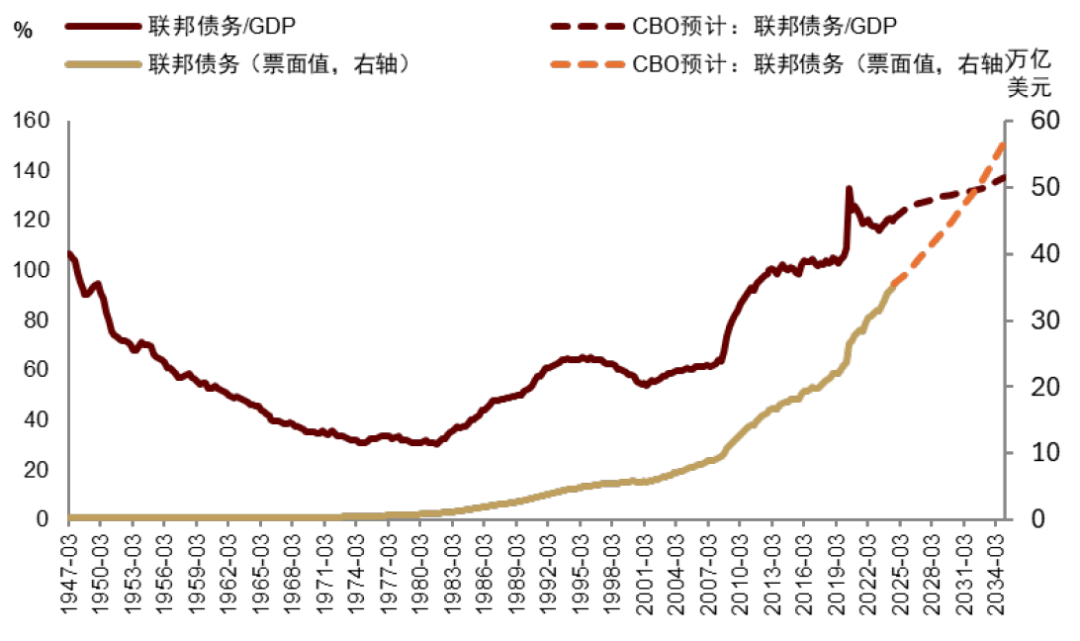

特朗普2.0难改大财政趋势(参见《特朗普+贝森特,财政难紧缩》)。特朗普赢得大选后,启用贝森特出任新政府财长,并筹划组建政府效率部,以遏制不断走高的赤字率[3]。但联邦支出中较刚性的社会福利+军费+利息约占了78%[4](图表13),削减难度较大。据我们估算,可减支出规模或不超过4000亿美元,且较难在一个财年内完成,而特朗普政府又在计划减税和刺激美国制造业的政策,因此砍赤字的难度较大[5]。美债存量已达到36万亿美元(票面价值),占GDP比例超过120%(图表14),而往前看持续增长的供应量较难得到缓解。

图表13:刚性支出(医保、社保、军费、利息)占联邦总支出比例稳定在70%-80%之间

资料来源:CEIC,中金公司研究部

图表14:联邦债务超过36万亿美元,占GDP比例超过120%

资料来源:CEIC,中金公司研究部

货币:降息短促,流动性开始不足

美国经济较快的修复,可能促使本轮降息周期偏短促。9月以来,失业率维持低位,通胀同比有触底回升迹象,特别是10月、11月PPI连续超预期,美联储继续降息的动机已经较弱。CME FedWatch数据显示,降息预期在降息后再也没有出现大幅的走高(图表15)。我们预计,本轮降息的终端利率可能在4%附近,对应10年期利率在4.2%-4.3%附近。如果经济修复超预期,则不排除上探至4.5%的可能。

图表15:市场降息预期大体稳定

资料来源:CME,中金公司研究部

图表16:9月以来隔夜逆回购用量减少支撑准备金,但前者趋于耗尽

资料来源:FRED,中金公司研究部

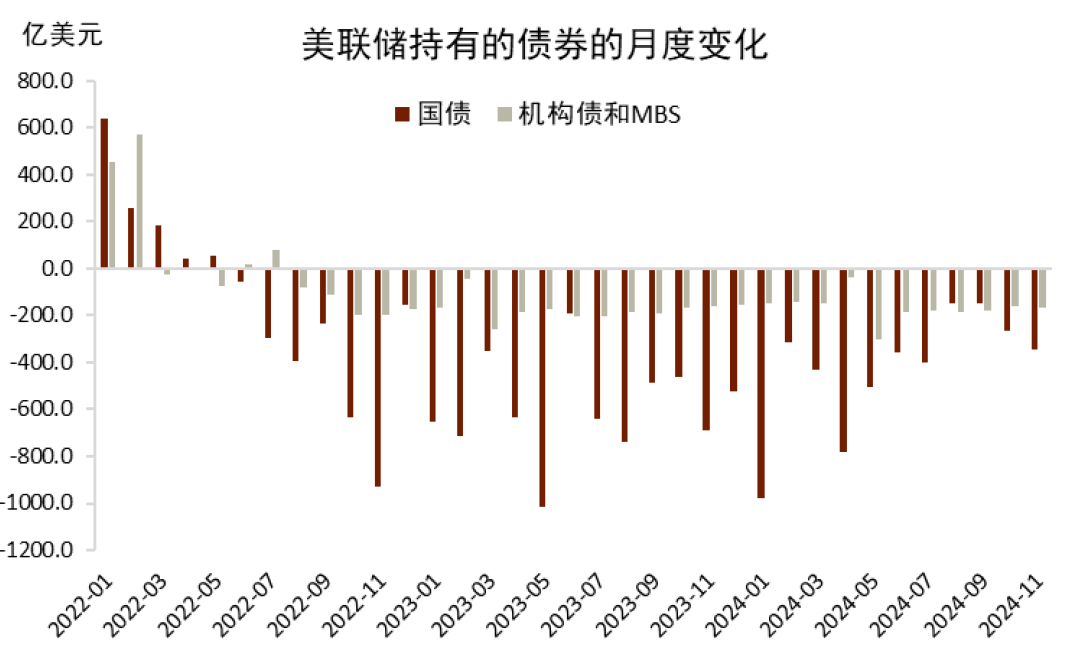

相较利率下调,流动性存量政策的调整可能对市场影响更大。9月初至12月11日,美联储累计缩表2253亿美元,而隔夜逆回购用量从4000亿美元跌至约1300亿美元,成为承接缩表的主要资金来源,准备金存量相对平稳(图表16)。但根据理事沃勒在今年初讲话中提到的适度宽裕“Ample Reserve”标准来看(上限为GDP的11%,下限为10%)[6],当前的准备金规模已触及上限。历史上来看,准备金低于这一标准后,流动性不足往往诱发金融风险(图表17)。我们预计,美联储可能继续减缓缩表速度或在明年上半年停止缩表。

图表17:准备金规模触及“Ample Reserve”上限

资料来源:FRED,中金公司研究部

图表18:9-11月美联储持有美债削减幅度加速

资料来源:FRED,中金公司研究部

供需分析

供给:融资量再创新高

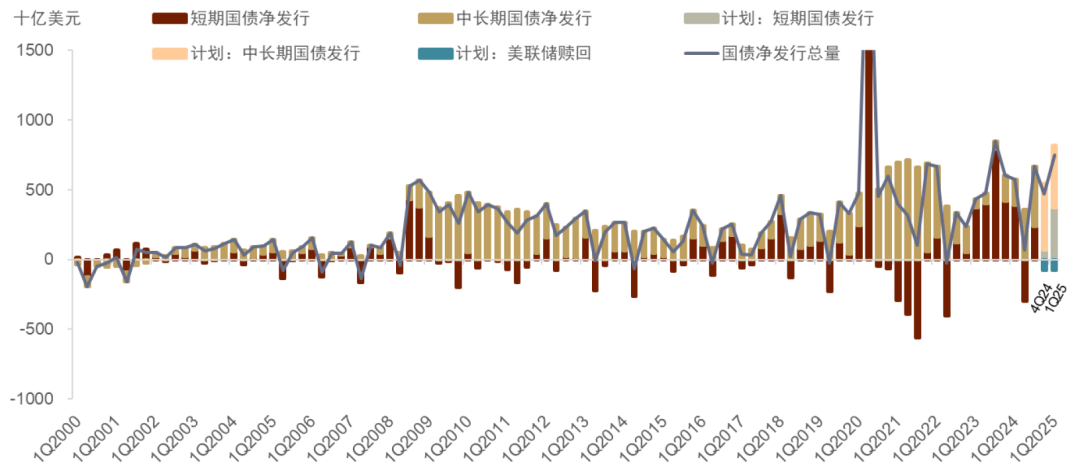

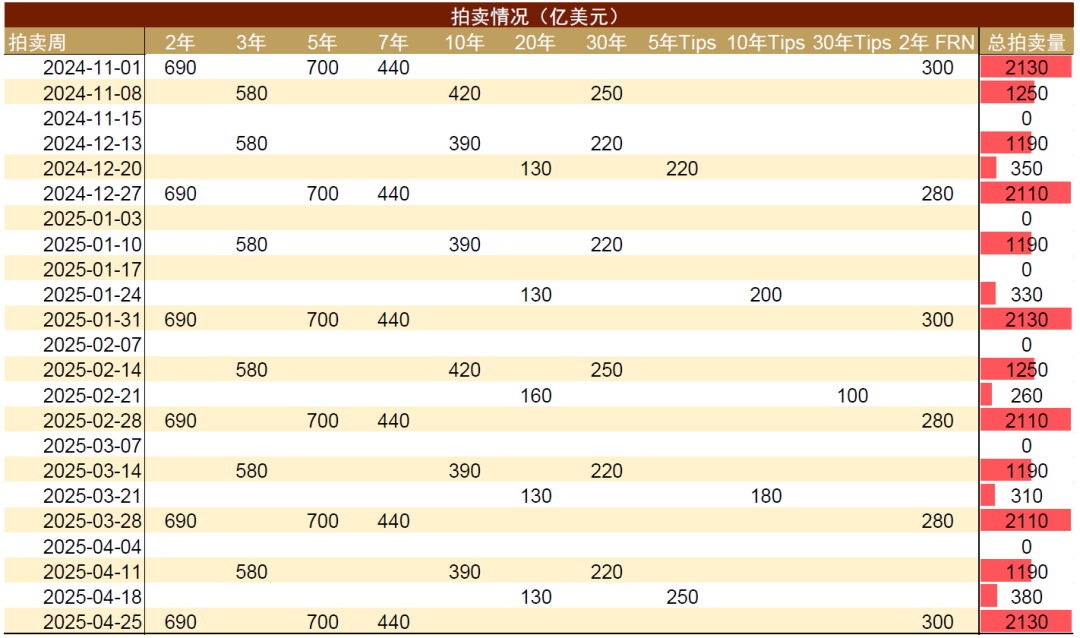

10月财政部TBAC季度会议公布今年四季度和明年一季度发债量分别为5460亿和8230亿美元,其中长债分别4770亿和4490亿美元,明年一季度受财政季节性影响,短债发行比例将提升。两个季度的净融资量分别为4710亿和7480亿美元,明年一季度的融资规模将达到除2020年2季度(疫情期间)和2023年3季度(债务上限达成后)外的历史第三高。财政账户在明年一季度预计达到8500亿美元,当前存量为7113亿美元,财政收水的力度将较强。

图表19:美债发行量将在明年1季度激增

资料来源:Haver,中金公司研究部

需求:货基与海外持续主导

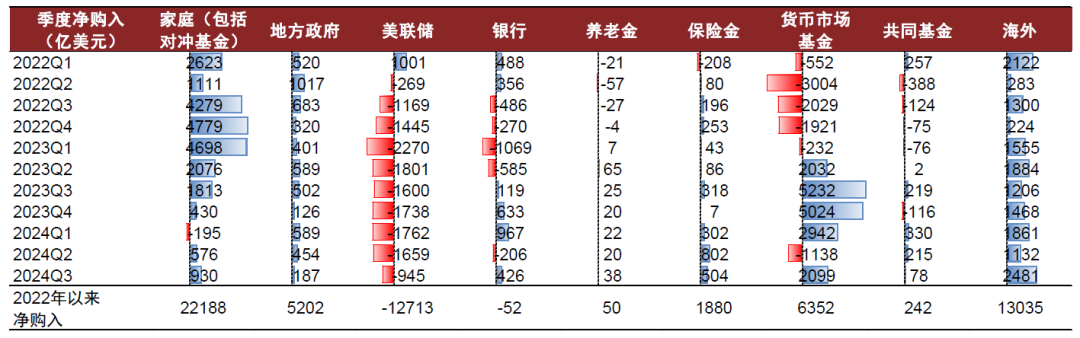

可交易美债市场价值在今年三季度超过26万亿美元。从第三季度的增持情况来看,主力资金仍主要来自海外、货币市场基金和家庭部门(包括对冲基金),分别占总购入资金的36.3%、30.7%和13.6%,其余各类机构中,保险金和银行的购债量也较为可观(分别占约7.4%和6.2%);同时,养老金和共同基金对美债需求持续疲弱。

图表20:海外投资者、货币市场基金继续大幅购债

注:数据为季度交易量(transaction) 资料来源:Haver,中金公司研究部

图表21:可交易美债规模破26万亿美元

注:数据为季度存量(按市值)资料来源:Haver,中金公司研究部

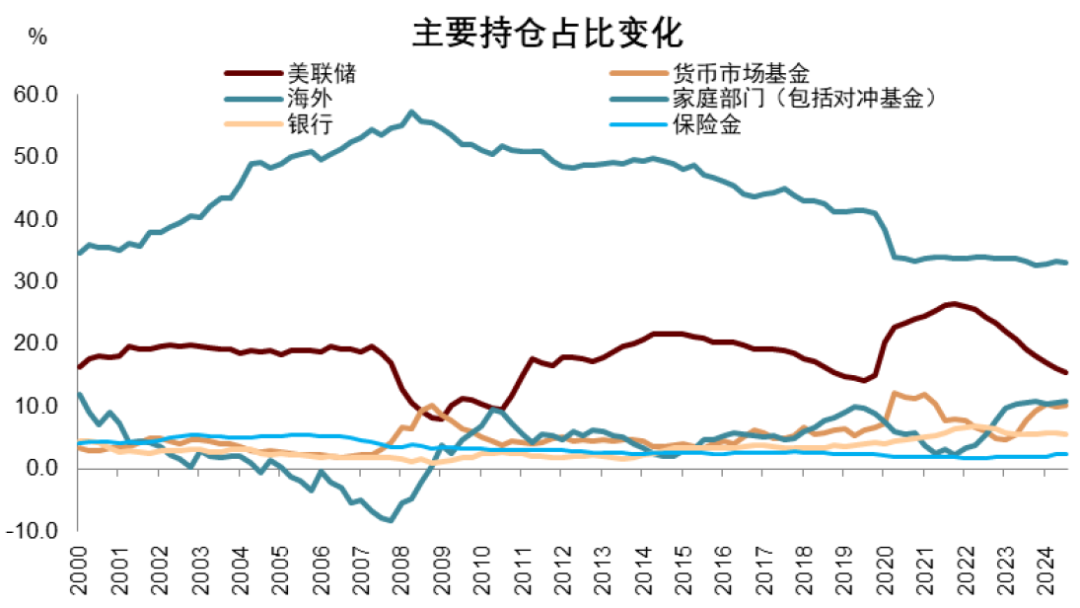

图表22:海外占比平稳,货基占比增加

注:数据为季度存量(按市值)资料来源:Haver,中金公司研究部

海外投资者购债量在7-9月大幅抬升(图表23),主要受代持国家(比利时+卢森堡+开曼)持仓量增加的推动。按市值来看,2024年1月至9月,中国持债规模净减少686亿美元,日本净减持299.8亿美元,而英国与主要代持国家(比利时+卢森堡+开曼)分别增持1075亿和2134亿美元(其中7-9月分别增持373.7亿和1713亿美元)。

图表23:受代持国家推动,海外持债量大幅抬升

资料来源:Haver,中金公司研究部

拍卖情况:降息后需求整体改善

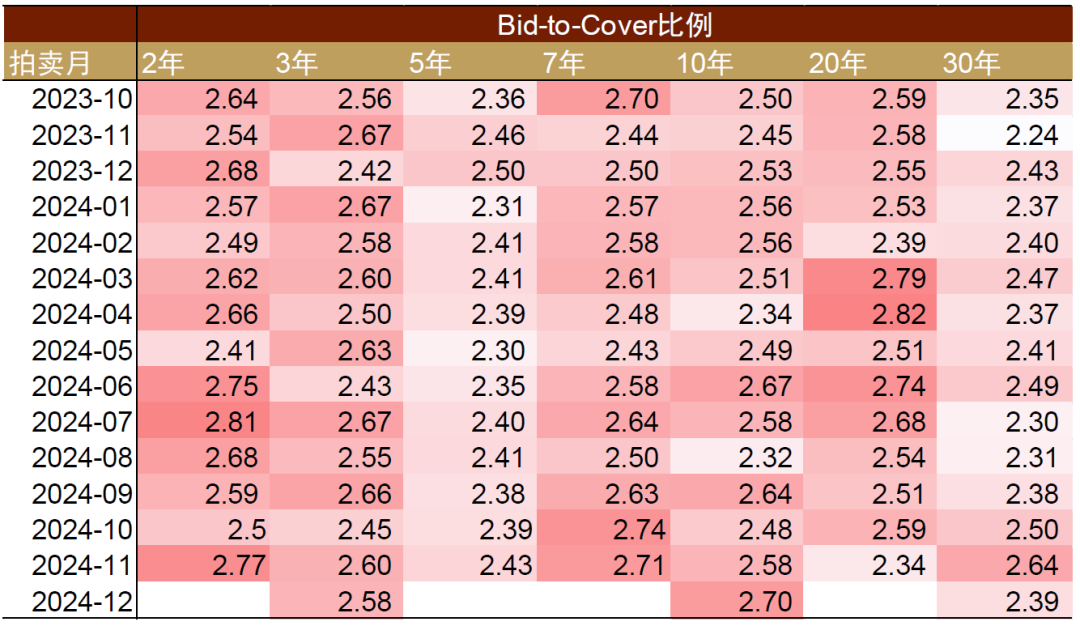

从投标倍数和交易商承接比例来看,美债需求在降息开启后全线明显改善。主要期限中10年期投标倍数达到一年以来新高,而交易商承接比例跌至10.5%,2年期也出现类似的变化。但偏冷门的期限如20年期的表现仍然偏弱。往前看,长债的拍卖量基本上稳定在了平均每周900亿美元的状态,但在明年1月新一轮美债上限通过(或延期)后,短债发行量将大幅增多,对照 2023年下半年美债上限延期后的情况,短债拍卖量较高也可能影响到长债的需求。

图表24:各期限美债投标倍数在降息后均有改善

资料来源:Haver,中金公司研究部

图表25:除20年期外,多数期限交易商承接比例较降息前下滑

注:单位为百分比(%) 资料来源:Haver,中金公司研究部

图表26:中长债预期拍卖量基本平稳

资料来源:Haver,中金公司研究部

利率分析:寻找“新常态”

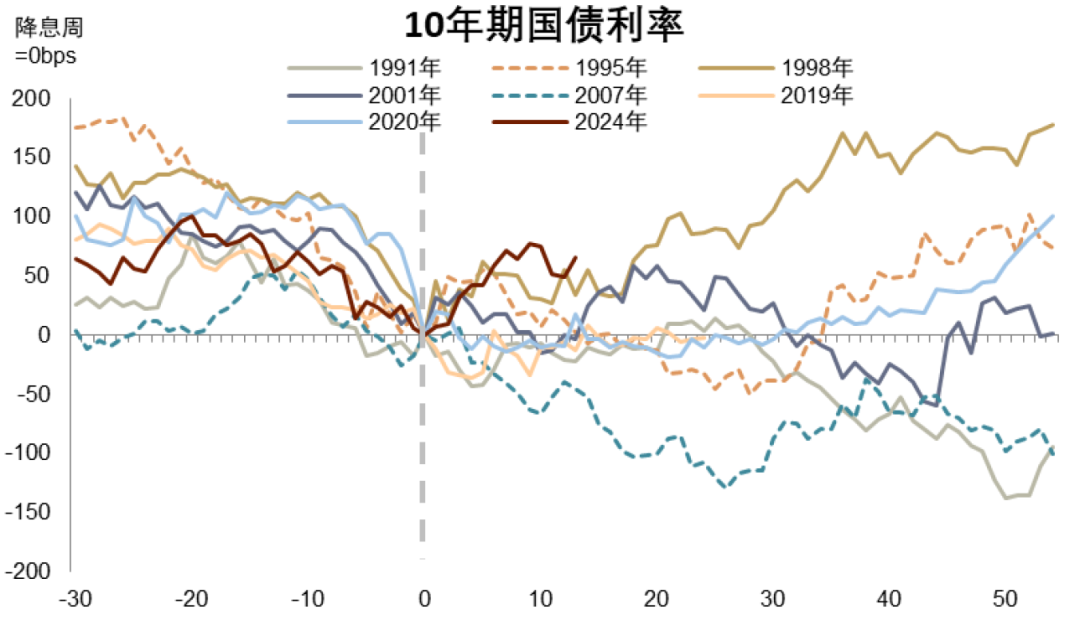

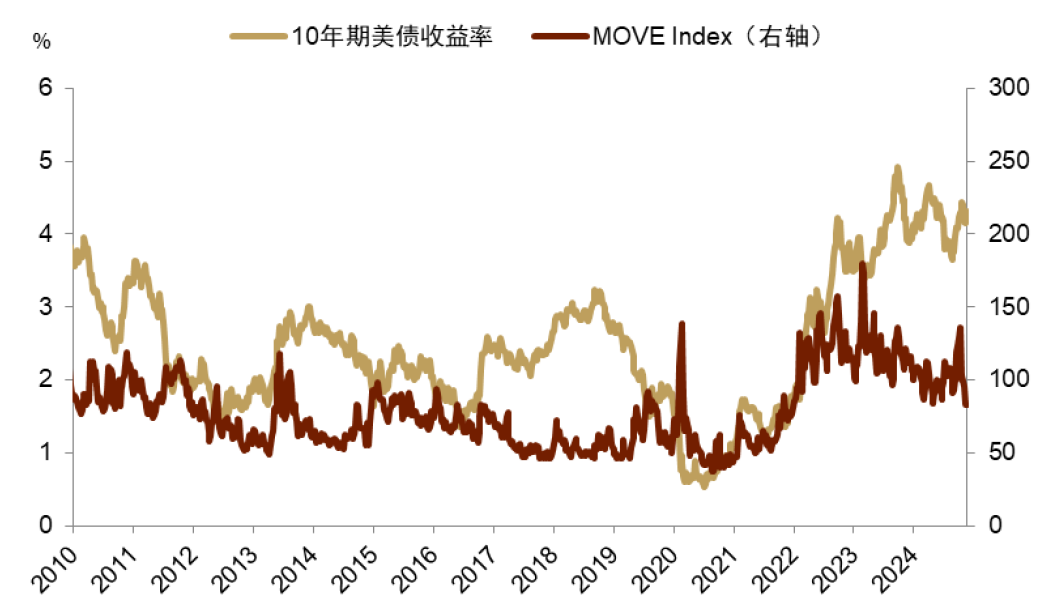

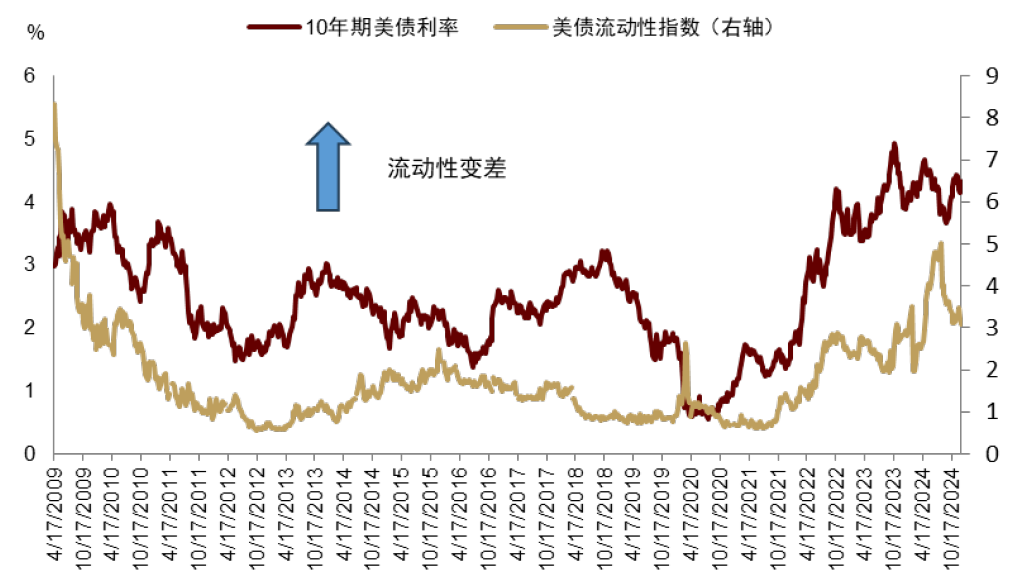

本轮降息后10年期利率的回弹幅度超过了多数历史均值(图表27),这本质上是受本轮周期超强的经济韧性和财政支持力度所影响。市场已基本习惯了美债市场的“新常态”,即较疫情前相对更高的中枢,更高的波动性(图表28)和更低的流动性(图表29)。更快的经济增速和通胀水平带来了更高的中枢,大财政之下债务供给相对过量造成结构性的供过于求,拉升波动性,降低流动性。

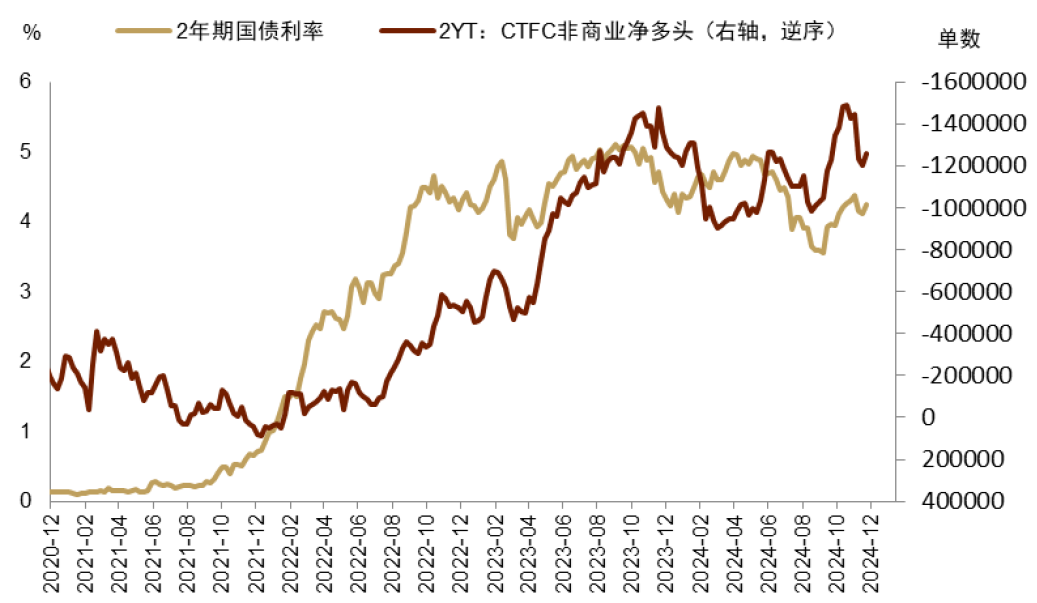

新常态下的10年期利率波动范围大致是多少呢?从过去几个月的交易经验层面来说,大致为4.2%-4.7%之间,其中向下的阻力位4.2%较为显著,自今年以来,每次10年期利率跌破4.2%,CFTC投机性空头便大幅加仓,而利率也在低位波动一段时间后迅速回升至4.2%上方。

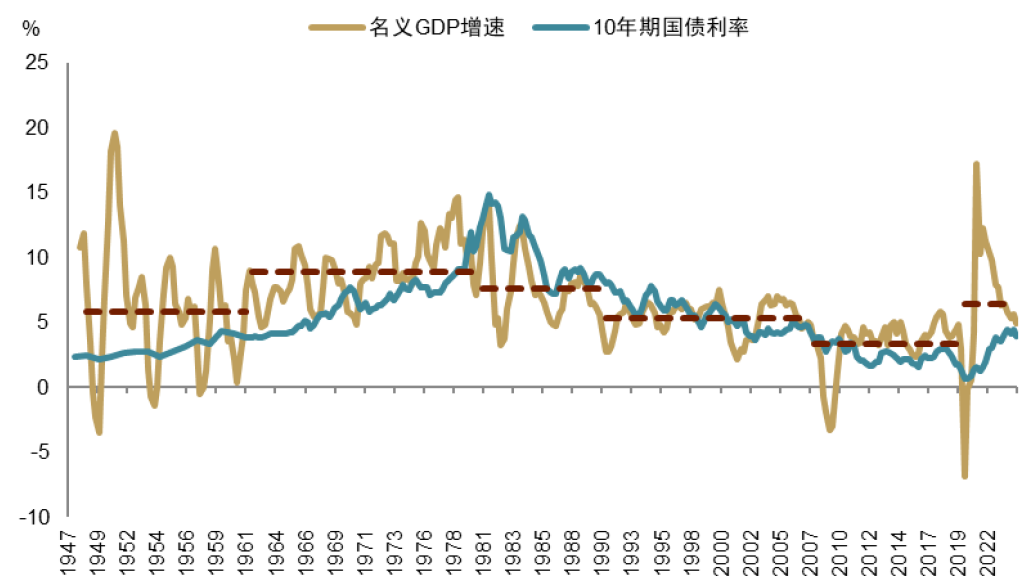

从经济基本面层面来看,10年期利率本质上体现的是市场对经济增速和通胀的预期,在数据中可见其中枢受到名义GDP增速中枢的影响(图表32)。按1950年代以来美国名义GDP增速与10年期美债利率的差值均值回归来计算,假设疫后新宏观范式下美国名义GDP增速中枢5.5%,则10年期美债利率对应的合理区间在4.4%-4.6%。

从利率曲线的动态规律来看,历史上100bps的降息平均拉升3M10Y利差约62bps,其中3M利率基本反映货币政策利率。当前3M10Y利差为-3bps[7],假设终端政策利率在明年年中较今年11月再降50bps,则对应的10年期美债利率约为4.3%。

图表27:本轮降息后美债反弹幅度超过历史时期

注:降息当周标准化为0 资料来源:Bloomberg,中金公司研究部

图表28:MOVE指数稳定在100附近,高于历史中枢

资料来源:Bloomberg,中金公司研究部

图表29:8月以来美债流动性改善,但高于过去十年均值

资料来源:Bloomberg,中金公司研究部

图表30:2年期空头量偏高,利率下滑乏力

资料来源:Bloomberg,中金公司研究部

图表31:今年以来,10年期跌破4.2%触发空头增多

资料来源:Bloomberg,中金公司研究部

图表32:美国名义GDP增速影响十年期利率的中枢

资料来源:FRED,中金公司研究部

图表33:降息期推升3M10Y利差

资料来源:FRED,中金公司研究部

[1]https://www.cbo.gov/publication/60844

[2]计算赤字率的名义GDP数据来自S&P月度GDP估计

[3]https://www.nytimes.com/2024/12/13/business/trump-bessent-economic-strategy.html

[4]这里较刚性的社会福利包括医保、社保、退休军人福利,不包括收入保障和教育支出

[5]参见《特朗普+贝森特,财政难紧缩》

[6]https://www.brookings.edu/articles/how-will-the-federal-reserve-decide-when-to-end-quantitative-tightening/

[7]2024年12月15日

本文摘自:2024年12月17日已经发布的《美债季报:快修复支撑高利率》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 联系人 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)