@全体股民:A股新一轮牛市即将开启,火速上车!《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

宏观:国庆大消费 - 情绪回暖,地产及相关需求反弹

今年国庆假期适逢稳增长政策组合拳出台,9月政治局会议进一步强化政策发力预期,且假期前A/H股迎来大幅上涨,而在国庆假期期间恒生指数进一步上涨10.2%。市场热度之外,基本面走势如何?本文梳理国庆期间的资本市场表现,聚焦旅游出行、消费增速、地产成交三个维度观察股市的热度是否开始向居民消费和投资需求传导。往前看,市场风险溢价明显降低后,财政支出和/或与地方财力息息相关的地产周期回升,将有助于市场盈利预期的进一步修复。

一、出行:国庆假期出游人次再创新高,入境游延续结构性增长

今年国庆假期出行人数创历史新高,国庆假期前五日(10月1-5日)全国公共交通日均旅客发送量较19年同期增长24%,超过今年中秋增速、与五一假期增幅相当。节前一周国内航班数较2019年同期/五一假期分别增长13%/0.9%;国际航线恢复至19年同期的88%,较今年五一假期增长6.4%。

国家移民管理局预测国庆假期出入境旅客人次同比增长19%,较五一期间增速(35%)有所放缓,部分受去年中秋-国庆长假高基数的影响,而入境游增长强于出境游。去哪儿数据显示国庆假期期间预计入境游订单量同比增长60%,热门目的地包括广州、西安、张家界等。出境游方面,根据携程数据统计,预计今年国庆期间出境短线游占比达到61%,如中国香港、泰国曼谷、马来西亚吉隆坡、韩国首尔、日本大阪。

二、消费:酒店及机票延续“性价比”特点,高频及“大件”消费有回暖

出行消费延续“高性价比先行”的特点,可能由于旅游消费事先预定,9月24日的稳增长政策影响有限,但高频餐饮消费,及“大件”消费(如汽车),均出现一定程度回暖,或体现“以旧换新”等政策提振,及消费者情绪改善。根据携程等数据,假期首日国内酒店和机票预订量同比分别增长40%/17%,价格分别回落4.5%/23%。而餐饮消费增长较为明显,美团显示假期前5天餐饮堂食消费日均同比增长33.4%。此外,9月1-22日汽车批发量同比增长5%,较上月增长31%。

三、 地产:一线城市限购政策优化,新房二手房成交均明显升温

9月29日以来,广州、深圳、上海、北京等一线城市相继发布了相关调整政策,聚焦优化购房贷款利率、降低首付比例、取消对二套房和非户籍居民的限购等需求刺激措施,同时通过调整人才购房政策、加大公积金支持力度等积极吸引特定群体、激活多层次市场需求。多地房企优化促销政策、调整贷款条件、部分楼盘略涨价(较政策前环比上涨2%左右)。

整体而言,10月1-5日新房及二手房成交较9月有所回暖——60城新房成交面积同比从9月-28.4%回升至1.1%,假期低基数下,26城二手房成交面积同比从9月全月的-6.3%回升至164.3%。此外,自9月政治局会议后的首个周末地产成交环比明显改善,尤其是一线城市。9月28-30日的60城新房/26城二手房成交量较前一周同期(9月21日-23日)分别增长99.5%/43.1%,其中,北京、上海、深圳、广州新房成交面积上涨53.2%319.1%/40.1%/80.6%,北京二手房成交增长114.4%,深圳二手房成交微降-3.3%。

一、出行:国庆假期出游人次再创新高,入境游延续结构性增长

今年国庆假期适逢稳增长政策组合拳出台、9月政治局会议进一步强化政策发力预期, 9月30-10月4日,恒生科技/恒生国企指数共上涨17.5%/11.8%,领跑全球主要大类资产(图表1)。市场热度之外,我们聚焦旅游出行、消费增速、地产成交三个维度观察股市的热度是否开始向居民消费和投资需求传导。往前看,市场风险溢价明显降低后,财政支出和/或与地方财力息息相关的地产周期回升,将有助于市场盈利预期的进一步修复。

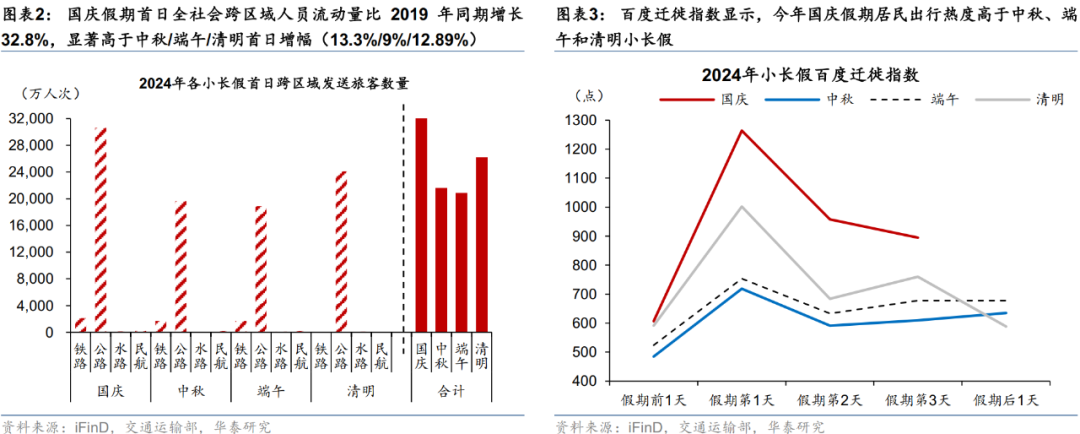

今年国庆假期出行人数创历史新高,较疫情前恢复程度超中秋及五一,铁路及自驾游维持较高景气度。据交通部统计,国庆假期前五日(10月1-5日)全国公共交通(铁路、公路、水路、民航)发送旅客总量约14.6亿人次,日均旅客发送量较2019年同期增长24%,亦超过今年中秋假期(较2019年同期增长16%),与五一假期涨幅基本持平。其中,铁路、公路及民航客运量均较2019年同期实现2-3成增长(图表2-3)。

具体而言,国庆假期前五日(10月1-5日)铁路、公路和民航较2019年同期分别增长28%/24.3%/22.1%,较五一假期日均发送量增速继续上行(五一假期相对于2019年同期的增速分别录得23.3%/24.4%/11.1%)继续上行。百度迁徙指数亦显示国庆假期居民跨区域流动趋势整体高于中秋/端午/清明小长假。

此外,或由于自驾游占比提升,国庆假期前五日高速公路平均流量较2019年同期增长约57%,高于今年中秋及五一假期日均车流量增速(分别较2019年同期增长24.9%/23.4%)。根据交通部预测,国庆期间自驾出行比例将超过80%,与五一假期间自驾出行占比八成左右基本持平。

从节前一周的航班数看,国内航班数较2019年同期增长13%,较今年五一假期增长0.9%;16条主要国际航线合计数恢复至2019年同期的88%,较今年五一假期增长6.4%(图表4-5)。

跨境游方面,国家移民管理局预测国庆假期日均出入境旅客人次同比增长18.5%,较五一期间的同比增速(35.1%)有所放缓,部分受去年中秋-国庆长假高基数的影响,入境游增长强于出境游。2023年以来我国陆续出台免签政策、这一进程在2024年2季度加速。其中,多地的144小时过境免签政策拉动效果较为显著。同时,中国本土消费品和服务的相对性价比快速提升。而中长期看,随着我国服务业发展以及旅游竞争力的提升,入境游有望呈现结构性增长。中长期看,随我国服务业发展及旅游竞争力进一步提升,入境游有望实现持续增长。

入境游方面,去哪儿数据显示,今年“十一”期间入境游订单量同比大增60%,“China Travel”热潮持续升温或因免签政策逐步扩大等因素,入境热门目的地包括广州、西安、张家界等,如张家界的国际游客来源国从2019年的133个增加到2024年的171个。

出境游方面,长线游增长趋势明显,内地游客港澳台旅游亦呈现较高增长。根据携程数据预计,国庆期间出境旅游中,选择出境短线游的游客人数占比达到61%,去哪儿网数据显示,今年国庆出境游机票订单量最高的城市全部在5小时内飞行圈,如中国香港、泰国曼谷、马来西亚吉隆坡、韩国首尔、日本大阪。此外,截止10月5日,国庆假期香港和澳门的日均入境人数约47万人次/16万人次,分别较2019年同期水平增长25%/15%。澳门特区政府旅游局公布的数据显示,10月2日入境澳门的旅客量达16.61万人次、已超2019年10月5日16.21万人次,成为有正式统计数据以来国庆假期单日入境旅客量的最高纪录(图表6-10)。

二、消费:酒店及机票延续“性价比”特点,高频及“大件”消费有所回暖

消费方面,事先预定的出行消费延续了“高性价比先行”的特点,可能由于旅游消费事先预定,9月24日的稳增长政策影响有限,国庆首日、国内酒店和机票预订量同比虽然分别增长40%/17%,但价格分别回落4.5%/23%。而高频餐饮消费,及“大件”消费(如汽车),均出现一定程度回暖,可能体现“以旧换新”等政策提振,以及消费者情绪改善,美团显示假期前5天餐饮堂食消费日均同比增长33.4%。此外,9月1-22日汽车批发量同比增长5%,较上月增长31%。文娱消费中,电影票房同比回落11%,音乐节数量同比降幅亦超50%,或受到供给下降影响。

旅游方面,酒店及机票价格同比均有回落,延续“高性价比”先行特点。根据同城和去哪儿数据,国庆首日酒店预定量同比增长约四成,而酒店均价较去年同期便宜4.5%左右。同时,国庆假期酒店的环比涨幅亦较为温和——全国经济型酒店中涨幅最高的三家(世贸大酒店、卓越酒店、如家酒店)酒店均价节前一周至假期的涨幅约为200%-240%,弱于2023年中秋-国庆期间的环比涨幅320%-430%。机票方面,根据航旅纵横和携程数据,国庆期间国内航线日均预订量同比增长17%,国际航线日均预定量增速大幅提升至155%,分别恢复至2019年同期的114%/88%,但国内和国际机票价格较去年同期分别下降23%/30%,较2019年国庆假期期间亦下降8%/13%。另外,多家航司通知自10月5日起下调国内航线燃油附加费。其中,800公里(含)以下航线每位旅客收取10元燃油附加费,800公里以上航线每位旅客收取20元燃油附加费,相较于四个月前调整的价格分别降低20元和30元(图表11-12)。

根据部分地区文旅厅的数据,今年国庆假期旅游人次及收入同比增长约1-2成,大多高于今年五一假期。比如四川省A级景区在国庆节前五日累计接待游客数量3001万人,同比增长18.9%,高于中秋节假期同比10.4%和五一假期同比9.5%;累计门票收入3.3亿元,同比增长13.5%,高于中秋节假期同比8.6%和五一假期同比3.3%。广东省4A及以上景区在国庆节前五日累计接待游客数量1694万人,同比增长7.5%,亦高于中秋节假期同比-12.7%和五一假期同比2.8%。

餐饮方面,美团数据显示假期前5天,餐饮堂食消费日均值同比增长约33.4%。河南省商务局数据显示,国庆假期前4天,省重点监测零售和餐饮企业销售总额与去年同期基本持平,较2019年同期增长17.4%;青海省商务局数据显示,国庆节首日,省重点监测餐饮企业营收较2019年同期增长66%。客流量方面,国庆首日,全国海底捞火锅门店较去年国庆首日客流量同比增长超5%,较中秋节期间增长19%;太二酸菜鱼全国门店总接待人数同比增长9%;怂火锅厂全国门店总接待人数同比增长5%。此外,上海消费券发放对餐饮消费促进作用明显,据澎湃新闻消息,海底捞上海人民广场店在国庆首日的午市客流量较平日增长40%,其中约10%的客人使用消费券。

“大件”消费方面,“以旧换新”政策推动叠加“金九”季节性影响,9月车市呈高速增长态势,预计国庆期间会有进一步提升。根据乘联会数据,汽车销售9月1-22日全国乘用车厂家批发137.3万辆同比增长5%,较上月环比增长31%。自8月起,汽车报废更新补贴申请量增长迅速,9月补贴申请量仍保持高位,截至9月24日,全国累计收到汽车报废更新补贴申请超100万份。截止9月25日,全国几乎所有省份均已出台并落实汽车置换补贴政策,单车补贴金额均较为可观,我们认为,国庆期间汽车销量或有望进一步提升(图表15)。

文娱方面,假期前5日累计票房同比回落11%,音乐节数量同比下降超50%,文娱消费供给或有所下降。国庆假期前5天票房累计收入同比下降11%,仅达到2019年同期38%的水平(图表13-14)。音乐节方面,根据南都娱乐统计,今年国庆期间全国仅有19个户外音乐节举办,比去年同期的40个音乐节,减少了52.5%,较2019年同期增长26.7%。

三、地产:一线城市限购政策优化,商品房成交升温

继9月26日政治局会议再度强调“促进房地产市场止跌回稳…调整住房限购政策”后,上周(9月29-30日)广州、深圳、上海、北京等一线城市相继发布了相关调整政策——主要聚焦于优化购房贷款利率、降低首付比例、取消对二套房和非户籍居民的限购等需求刺激措施,同时通过调整人才购房政策、加大公积金支持力度等积极吸引特定群体、激活多层次市场需求(图表18)。而房企层面也进行了积极应对,主要包括优化前期的促销政策、调整贷款条件、灵活定价等方式,以进一步增强市场需求和活跃度、缓解房企自身库存压力。(图表19)

整体而言,10月初新房及二手房成交较9月有所回暖,新房成交同比增速转正,而二手房成交增速改善更为明显。具体看:

新房成交方面,10月1-5日,60城新房成交面积同比回升1.1%,较9月月均同比-28.4%降幅有所改善。其中,一、二、三线城市同比增速分别为28.2%/5.5%/-15.7%,一、二线城市较9月全月31.6%/39.4%的跌幅明显收窄,三线城市较9月5.5%的跌幅有所扩大。

二手房成交方面,假期低基数下,10月1-5日26城二手房成交面积同比增长164.3%,较9月全月同比-6.3%亦明显回升,其中,一线城市二手房成交同比分别从9月全月的1.8%上行至10月1-5日的173.8%,而二线和三线城市同比增速止跌回升,从9月全月的-6.3%/-14.9%回升至70.8%/208%。

此外,自9月政治局会议后的首个周末,地产成交环比明显改善,尤其是一线城市。9月28日至9月30日的60城新房/26城二手房成交量较前一周同期(9月21日至9月23日)分别增长99.5%/43.1%,其中,北京、上海、深圳、广州新房成交分别增长53.2%/319.1%/40.1%/80.6%,北京二手房成交增长114.4%,深圳二手房成交微降3.3%(图表16-17)。具体看:

北京:根据贝壳找房app公开数据,北京二手房国庆首日成交735套,超越了今年94%的周日,9月23-29日成交3533套,环比前值的1951套上涨72%。

上海:楼市新政发布后,新房认购率创新高、二手房量价上涨。根据贝壳数据,10月1日上海二手房成交617套,而今年在新政前二手房日成交量约400~500套。

广州:截至10月2日,广州贝壳新房节国庆累计认购突破1100单。其中,越秀地产广州区域国庆首日成交量达329单;“网红盘”黄埔中央公馆国企首日来访量超200组,成交39套,较往常工作日上升300%。

深圳:根据深圳中原研究中心,10月1日到3日,深圳二手房成交量同比增长233%,一手房成交量同比增长569%。9月30日-10月3日,深圳市新建商品住房签署认购协议879套,日均认购量比9月日均认购量增加124.9%。

南京:二手房国庆首日成交824套,超过了2024年97%的周日,9月23-29日成交2556套,环比前值502套,涨了400%。新政出来之后三天分别卖出了419套(27日)、606套(28日),824套(29日),创3年来最高纪录。

风险提示

1)后续财政政策支持力度低于预期,市场情绪可能下降;

2)如果地产需求超预期走弱,可能拖累经济增长。

研报《国庆大消费:情绪回暖,地产及相关需求反弹》2024-10-07

易峘 分析师 S0570520100005 | AMH263

吴宛忆 分析师 S0570524090005

固收: 国庆旅游以价换量,地产销售回暖

国庆出行热度升温,旅游市场以价换量

国庆节出行热度有所升温。国庆假期前五日,全社会跨区域人员流动量146386.44万人次,比2023年同期增长2.8%,比2019年同期增长24.0%。较中秋节(较2019同期增长16.1%,后同)、端午节(16.6%)、劳动节(23.7%)与清明节(18.9%)的出行热度相比有所上升。城内出行方面,截至10月6日当周,9个重点城市地铁客运量环比+0.3%(前值为-6.2%),较2019年同期+26.4%(前值为+2.4%),出行热度仍处于高位水平;截止10月6日,拥堵延时指数同比-12.9%(前值为-7.9%)。城际出行方面,截至10月5日当周,国内航班(不含港澳台)/国际航班执行航班数量同比+2.7%/+50.9%(前值为-15.5%/+59.5%),执飞率92.3%/89.2%(=执行航班数/计划航班数,前值为73.0%/85.3%,去年同期为90.3%/87.7%),国内、国际航班执行情况同比上行,处于历史同期较高水平。

2024年国庆节旅游市场延续“以价换量”趋势。航旅纵横数据显示,2024年国庆假期期间,全国民航旅客量预计将超1565万人次,日均旅客运输量达223万人次,同比2023年国庆假期增长7%。但旅游成本延续下降,携程数据显示,国内机票均价同比去年下降20%,出境游TOP10目的地机票均价(含税)全部下降超20%;住宿成本方面,途家数据显示,十一假期热门城市民宿预订价格同比下降两成;飞猪数据显示,酒店均价同比去年下降约4.5%;去哪儿数据显示,截至9月30日国庆期间三亚酒店已预订房间的平均实际支付价格较去年同期下降了20%左右,其中高星级酒店降价幅度近30%。

长线游成主流,出境游维持高增长态势。携程数据显示,今年国庆假期的出游热潮全面回归,特别是长途游和出境游的需求大幅增长。数据显示,超过六成的游客选择了长途游,周边游仅占两成。飞猪数据显示,长线游已成为国庆假期出行预订的主流,其中出境游增长瞩目,出境游机票及酒店的预订人次已大幅超越去年同期。假期首日乘坐飞机出行的旅客占比较去年同期增长超50%。据国家移民管理局预测,国庆节期间日均出入境旅客将达到175万人次,同比23年增长18.5%。携程数据显示,“十一”首日出境游订单量同比去年增长近四成。

“松弛感”旅游兴起,县域游升温。更具备灵活性、“松弛感”的旅行方式在这个假期格外受欢迎,如邮轮游、自驾游等。根据飞猪平台数据,假期首日出行的国内租车订单量同比增长超40%;假期前一个月,飞猪国际邮轮的预订量较2019年同期增长超130%。国庆假期期间,传统一二线城市旅游市场持续火爆,但“县域旅游”热潮也延续升温,在“五一”、暑期、中秋,国庆都有表现,昆山、义乌、大理、都江堰等热门城市预定量大幅上行。

电影市场热度表现略超市场预期,汽车零售热度延续。①服务消费方面,截至10月4日当周,电影票房环比+529.9%(前值为+128.8%),电影票房同比去年-31.0%(前值为+43.5%),相较2019年同期-56.1%(前值为-16.0%)。24年国庆档电影票房虽然依然同比下降,但降幅已较之前重要档期收窄。下降主因与影片整体质量略有回落、缺乏头部项目等有关。②耐用品方面,乘联会口径9月1-22日乘用车零售/批发同比去年同期+10%/+5%(前值为+18%/+9%)。9月置换政策各省陆续发布,促进新车消费,叠加新车上市热销、秋季车展启动、国庆自驾游热潮,汽车销售需求将有效地释放。国庆期间,终端延续了9月热销状态,客流和订单好于中秋,新上车型保持了较高热度,都是相当正面的状态。③非耐用品方面,截至9月30日当周,轻纺城成交量同比36.0%(前值为-0.88%),纺织消费热度较前值上升,与基数影响有关。

假期消费改善表现态势较好。①餐饮方面,根据美团数据,“十一”假期全国生活服务到店消费规模同比增长41.2%,上海、北京、成都、深圳、重庆消费规模位居全国前五。其中,游客日均消费规模较上年假期同比增长69.6%。“十一”假期前5天餐饮堂食消费日均值相比2023年国庆假期增长33.4%。②商圈方面,北京市商务局重点监测的百货、超市、专业专卖店、餐饮和电商等业态企业实现销售额70.6亿元。据信令数据,北京市60个重点商圈客流量4573万人次,同比增长19.7%。

地产销售明显回暖

2024年国庆假期期间,全国范围内的房地产市场展现出了积极的复苏态势。住建部报告指出,国庆假期参与促销的房产项目到访量较去年同期增长超过50%。具体而言,北京市在10月1日至3日中午时段,新房带看量较去年同期激增92.5%,认购量更是翻了两番;二手房带看量也有显著增长,达104.1%。类似地,广州部分楼盘的单日到访较日常水平高200%。湖南省初步统计结果亦显示,新房与二手房的带看量分别环比增长106%与80%。中指研究院四川分院的初步统计,四川省购房到访量较节前平均增加70%,成交转化率更是大幅提升,达到节前的140%。

风险提示:1)政策推进不及预期:政策落实节奏存在不确定性,若后续政策推进不及预期,经济修复速度可能偏缓。2)海外经济和货币政策的不确定性:海外经济数据偏离市场预期,衰退风险正在加大,外需回落或会对经济造成进一步拖累。

研报《国庆旅游以价换量,地产销售回暖》2024-10-08

张继强 分析师 S0570518110002 | AMB145

吴靖 分析师 S0570523070006

吴宇航 分析师 S0570521090004

李梓豪 联系人 S0570124060040

交通运输/互联网: 黄金周结构性亮点 - 航空/高铁/OTA

黄金周出行总量自然增长,航空、高铁、OTA平台亮点突出

黄金周期间(10.1-7),交通部预计全社会跨区域人员流动量约20.08亿人次,日均同比增长4.1%(央视新闻)。由于假期出游有计划性,受节前货币宽松与积极财政政策预期的影响较小,财富效应对出行需求的影响还需观察。分结构看,假期航空客量增速高,但价格下跌;高铁增速居中,价格或小幅提高;小客车增速低,节假日高速免费,道路拥堵有供给端限制。国内消费及旅游坚挺,OTA平台订单增速显著高于出行总量,出境游或更具弹性。

航空:旅客人次涨幅明显,更为亲民的票价或为重要推动

国庆假期前6天(10/1-10/6),全国民航预计共运输旅客1376万人次,日均229万人次,比23年同期日均+12.7%,比19年同期日均+22.0%。民航同比增速相较其他方式更高,居民在长假进行较长距离出游的热情仍较为旺盛,同时由于油价同比下滑,航司或具备更多空间调节票价,以吸引更多价格敏感性旅客。相比19年同期增幅,24年国庆前6天仅小幅低于春节8天假期的25.1%,明显高于24年清明/五一/端午/中秋假期的1.7%/11.2%/7.5%/1.4%,同时国庆假期第7日返程高峰,或带动增幅走阔。

公路:国道车流增幅超过高速,或因下沉市场出行需求更强

国庆假期高速公路继续对小客车免收通行费,车流量高位运行。公安部监测数据显示,主要高速公路、国道流量同比分别上升5.3%、11.3%。国道车流增幅超过高速,或因三四五线城市的出行需求强于一二线城市。据交通部,10月1-6日非营业性小客车(私家车)客运量同比增长2.7%,较19年同期增长57%。由于自驾游节奏较慢,假期时长影响自驾意愿。小客车人员出行量在24年春节8天/清明3天/五一5天/端午3天/中秋3天/国庆假期首6天分别恢复至19年同期日均的155/135/139/128/128/157%。自驾出行逐步替代公路班车,1-6日营业性客运量(城际巴士)仅为19年同期54%。

铁路:凭借“性价比”优势,客流在高基数上较快增长

长假利好中长途出行,铁路顺应“性价比”出性趋势,时效、通达性、票价优势突出。据交通部,10月1-6日铁路客运量同比增长7.0%,较19年同期增长28%。相比19年同期增幅,国庆铁路客流景气度仅次于春节,好于其他小长假。铁路客流在春节/清明/五一/端午/中秋/国庆假期首6天恢复至19年同期的144/121/123/119/117/128%。由于高铁推进动态票价改革,同时国庆假期客座率较高,假期座公里客运票价或高于19年同期。同时,候补买票机制以及出行呈现短途化趋势,座公里补票与退票收入也有望增加。

OTA平台:关注出境游长期的结构性增长

国内消费及旅游坚挺,消费预期向好。据美团平台,国庆前五天生活服务到店消费规模yoy+41.2%,优于五一前三天假期表现(yoy+25%),但餐饮堂食yoy+34%弱于五一(yoy+73%);国内游假期首日,去哪儿、同程旅行5/4星酒店预定均有35-40%同比增幅;出境游或更具弹性,国家移民管理局预测国庆期间日均出入境旅客将yoy+18.5%达到175万人次(五一为176万人次,yoy+40%),据携程平台,国庆期间出入境日均单量超19年水平。结构上,高线城市出行半径扩张,携程高线城市居民长线目的地(英美澳)占该人群出境总消费37%,而4/5线城市居民出境游仍以短线目的地为主。

风险提示

经济增长放缓,贸易摩擦,油汇风险,竞争恶化。

研报《黄金周结构性亮点:航空/高铁/OTA》2024-10-08

沈晓峰 分析师 S0570516110001 | BCG366

夏路路 分析师 S0570523100002 | BTP154

林霞颖 分析师 S0570518090003 | BIX840

黄凡洋 分析师 S0570519090001 | BQK283

苏燕妮 分析师 S0570523050002 | BTT483

耿岱琳 联系人 S0570124070117

可选消费: 假期消费景气向上,消费意愿迎改善

国庆假期消费景气上行,政策发力助力消费持续回暖可期

据北京、江苏等商务部统计,国庆假期(10.1-10.7)多地区消费实现稳健增长,消费信心有所抬升,促进假日消费景气上行,出行意愿亦延续旺盛。据交运部,10.1-10.6日均跨区域人员流动量达2.90亿人次(较23年同期+3.2%)。得益出行热潮,体验型消费延续亮眼表现,本地餐饮/娱乐等即时性消费环比改善明显。以旧换新等政策带动下,家电等智能/绿色化消费同比增速突出。展望后续,伴随惠民生、促消费政策持续落地显效,我们看好消费板块估值修复行情;从中长期看,供给创新配合需求提振仍将是消费增长主线,兼具核心竞争力以及产品性价比优势的消费品龙头,有望强者恒强。

居民消费意愿迎来改善,多数省市消费呈现稳健增长

国庆假期消费意愿迎来改善,据贝壳财经国庆假期调查,青年受访者中增加/减少开支预算比例分别为47%/17%。具体而言1)分地区看,多数省市消费呈现稳健增长。得益于出行热潮,旅游资源密集的省市销售额同比涨幅靠前,如江苏(+13.5%)、青岛(+9.4%)、宁夏(+8.9%)等;多地核心商圈迎来客流高峰,假期前四日北京60个重点商圈、深圳地铁商圈客流分别同增21%/30%。2)分品类看,伴随以旧换新政策落地,家电、新能源汽车等消费得到有力提振。据商务部,假期前三天105万名消费者以旧换新8大类家电,销售额达73.6亿元,假期首日苏宁易购以旧换新订单量同增142%。

本地消费(餐饮酒店免税):假日效应凸显,体验型业态销售同比增速领先

体验型消费延续高景气,本地餐饮、娱乐、展览演出等需求决策周期短,客单价低,消费意愿提振传导速度较快,假日效应更为突出。据美团(10.6),10.1-10.6全国生活服务到店消费规模同比+41.2%;10.1-10.5日均餐饮堂食消费同比+33.4%。10.1全国海底捞火锅门店假期首日共计接待顾客超190万人次/同比逾+5%。度假酒店同样受益体验式需求释放,华住旗下花间堂/美仑美奂国庆预订率同比+5/+8pct。海南客流相对稳健,带动免税销售小幅改善。三亚(10.1-10.3)/海口(10.1-10.7)机场旅客吞吐量yoy+2.9/0.4%。据自贸港,10.1-10.5离岛免税日均销售额超1.5亿,部分香化类低至3折。

旅游:特色热门景区热度不减,跨境游仍处快速修复中

境内热门景区热度不减。据各景区公众号及官网,10.1-10.7长白山累计接待约18.18万人次/yoy+18%;黄山累计接待19.2万人次/日均yoy+14%。主题性特色演艺复苏明显,10.1-10.7宋城演艺总演出场次483场/yoy+51%。县域及小众目的地表现靓丽,据携程(10.1),九寨沟/安吉/香格里拉国庆首日订单量同比增速分别达109/86/74%。跨境游韧性较强,据携程,国庆假期首日出境游订单量同比增长近四成(10.1数据),入境游订单同比增速超六成(10.4数据)。港澳表现持续靓丽,据香港入境管理处及澳门旅游局,10.1-10.6香港/澳门日均内地入境人次分别yoy+24.0/32.0%。

投资建议:把握国货崛起、性价比消费、品牌出海、预期改善四大主线

黄金周消费意愿积极向好,为板块龙头4Q经营改善奠定良好开局,后续消费基本面有望继续向上复苏,我们重申4条(国货崛起、性价比消费、品牌出海、预期改善)投资主线及相关龙头个股:1)国货崛起:优质国货龙头不断涌现,持续夯实品牌/产品/渠道优势;2)性价比消费:主打“好而不贵”的性价比消费有望持续快速增长;3)品牌出海:潮玩/餐饮品牌海外扩张持续推进,家电/家居供应链出海能力不断提升;4)预期改善:政策利好地产链情绪修复,看好家居、厨电等企业基本面逐步向好。

风险提示:宏观经济不景气影响出游人次;极端天气影响出游人次。

研报《假期消费景气向上,消费意愿迎改善》2024-10-08

樊俊豪 分析师 S0570524050001 | BDO986

曾珺 分析师 S0570523120004 | BTM417

石狄 分析师 S0570524090003

杨耀 联系人 S0570124070059

汽车: 十一车市升温,十月延续金九热度

置换补贴政策发力,十一车市快速升温,预期十月汽车市场维持高热度

随着报废更新政策发力和8月底以来地方以旧换新政策的陆续出台,“十一”期间车市热度走强,进店量大幅增长。期间多地举办大型车展,进一步扩大下定意向和成交量。我们认为24年“金九”表现亮眼,国庆假期进店及成交实现十月开门红,预期车市热度延续。

置换补贴政策持续加码,国庆部分车企订单高增,十月车市迎良好开局

截至9月25日,全国汽车报废更新补贴申请超过113万份,补贴申请量保持增长态势。除西藏和新疆外,各省市已出台或加码汽车置换更新补贴政策,补贴金额最高达1.8万元。政策补贴驱动十一车市热度高涨。10月1-6日,鸿蒙智行累计大定突破2.26万台,平均单日订单3800台,对比来看,9月中秋节3天鸿蒙智行大定1万台,平均单日订单3333台,十一单日订单量更高。此外,10月1日零跑单日大定超3000台,董事长朱江明宣布,单日订单创历史新高,也说明十一车市热度高。我们认为,十一期间部分车企订单数据表现积极,十月车市有望维持高景气度。

多地车展如火如荼,构建多元化体验场景,参展者消费意向高

24年十一期间,全国包括深圳、苏州、合肥等近20个城市举办了大型车展。与往年国庆相比,24年各大城市的车展规模同比客流量增加,创意上有所创新。深圳国际车展打造WHY NOT奇思妙想主题街区,5天总客流量41万,同比+6%;合肥国际新能源汽车展览会累计迎接观众约55万人,同比+3%,成交额38亿元,同比提升20%。今年十一期间的车展不再局限于为汽车展示和消费的平台,而是与消费者需求接轨,构建多元场景,增强消费者的体验和下定意向。

国庆期间部分门店的进店量提高,置换占比30%+,线下市场活力旺

根据红星资本局走访调研,10月3日至4日,相较平日受访门店的客流量+50-200%,试驾比例+50%,高意向客户+10%-30%,这说明国庆进店和成交意向均显著高于平日。走访的济南、成都等走访门店来看,长安深蓝/理想/长城/比亚迪的进店量较平日均提升30%以上,走访门店的特斯拉、理想、比亚迪的客户,购车时采用置换补贴政策的占比超过30%,这说明在以旧换新加码和省市置换补贴政策的共同影响,消费者置换意向增强。

9月多家车企销量破纪录,10月数款新车发布,热度延续可期

国内 “金九”车市表现亮眼,期间共计约50款新车或改款换代车型上市,比亚迪、理想、零跑、小鹏、极氪创月度交付记录。24年9月,比亚迪共计销售42万辆,销量首次突破40万台;理想、零跑、小鹏和极氪9月分别交付5.4/3.4/2.1/2.1万台,同比+49%/114%/39%/77%。展望十月,预计将有小鹏P7+、吉利星愿、比亚迪海豹06GT、深蓝S05等多款新车发布亮相,我们认为在政策和新车的共同驱动下,车市高热度延续可期。

风险提示:置换补贴政策的延续性,消费需求转弱等。

研报《十一车市升温,十月延续金九热度》2024-10-08

宋亭亭 分析师 S0570522110001 | BTK945

王立献 联系人 S0570123020047

食品饮料: 国庆消费反馈 - 活力释放,消费升温

出行、聚会、餐饮消费热度升温,消费活力持续释放

节前政策多线并举,节中“出游热、聚会热”持续释放消费活力。出行方面,据交运部数据,10月1日全社会跨区域人员流动量33,127万人次,较五一首日+4.9%,较23年国庆首日+0.9%,较19年国庆首日+32.8%;据交运部预测,24年国庆黄金周(10.1-10.7)全国跨区域人员流动将达19.4亿人次,较23年国庆+0.7%,较19年国庆+19.4%;据国家移民管理局预测,国庆期间日均出入境旅客将达175万人次,同比+18.5%。餐饮方面,国庆期间火锅、奶茶等业态客流量提升明显,此外,多地政府部门还发放各类文旅消费券,覆盖餐饮场景,有望进一步促进“舌尖消费”。

白酒:延续中秋趋势,部分区域环比改善,普飞价格回暖

国庆整体表现稳定,延续中秋趋势,部分区域环比略有改善,双节整体仍有承压,行业持续分化。分场景,24年宴席表现受去年高基数影响,商务宴席仍在缓慢恢复中,大众宴席消费相对更为活跃。分价位,国庆期间100-300元产品受大众宴席场景带动需求相对稳健,整体表现靠前。分区域,国庆期间部分市场环比中秋略有改善,江苏/湖南等表现略好。同时,近期高端核心单品飞天茅台价格持续回暖,据今日酒价数据反馈当前飞天整箱/散瓶分别较节前(9月25日)上涨60/50元/瓶。整体看,国庆期间行业延续此前趋势,后续随外部刺激政策逐步落地,期待行业复苏进程边际加快。

软饮料:出行需求带动消费,茶饮料&功能饮料&电解质水表现亮眼

国庆期间居民出行显著增多,包装饮料作为与线下消费场景强相关的基础快消品,其需求也随之增加。软饮料货值偏低、休闲属性较强,能够提供给消费者平价的口感享受与情绪满足,无论是外出旅游、就餐还是日常聚会,软饮料都是不可或缺的消费品,其中茶饮料表现亮眼,无糖茶和有糖茶均受到消费者喜爱;受益于出行需求明显增加,功能饮料和电解质水需求亦较为旺盛,为游客及司机提供能量、补充电解质,帮助消费者保持良好的状态。从产品规格来看,大包装饮料产品表现较好,适配消费者的出行选择。

大众品:整体平稳,餐饮链环比有所改善

餐饮链受益政策发力与国庆出行环比升温,同比看整体平稳,分品类看,调味品:餐饮端动销受益餐饮环比有所改善,旅游城市表现更佳,但部分区域仍受到前期餐饮闭店等因素影响,期待政策发力后供需持续修复;速冻食品:乡村宴席表现受去年高基数影响,社会小餐饮需求环比回暖,速冻食品企业整体表现平稳,期待秋冬旺季的到来;啤酒:国庆期间多地气温逐步转冷、啤酒消费逐步进入淡季,龙头在低基数下预计整体表现平稳;乳制品:礼赠需求主要集中在此前的中秋假期,综合考虑自饮需求平淡,预计终端总体需求同比仍有一定压力。

展望:政策密集出台,消费复苏在途,把握短期弹性与长期稳健性

如我们在9.27《食品饮料:多重政策出台,配置价值凸显》所述,政策多线并举有望提振消费信心,促进需求加快修复及释放,我们看好食饮板块行情有望沿着资金回流→信心修复→基本面好转的路径渐次修复,板块配置价值凸显。白酒:政策发力有望带动预期变化,建议优选品牌力突出的高端白酒龙头、有基地市场优势和渠道力领先的区域龙头。大众品:1)建议优选因弱复苏短期经营受困,但龙头地位稳固、顺周期有望实现双击的低估值龙头标的,如啤酒、速冻、乳制品、调味品;2)继续推荐基本面扎实、景气度较高的软饮料、零食板块。

风险提示:竞争加剧、行业需求不达预期、食品安全问题。

研报《国庆消费反馈:活力释放,消费升温》2024-10-06

龚源月 分析师 S0570520100001 | BQL737

宋英男 分析师 S0570523100004

倪欣雨 分析师 S0570523080004

王可欣 分析师 S0570524020001

胡东 联系人 S0570124070052

传媒:国庆档同比降幅收窄,略好于市场预期

国庆档票房约21.3亿元,略好于市场预期

据猫眼专业版,24年国庆档票房约为21.25亿元,较23年同降22.3%,成绩略好于市场预期。我们认为下降主因:影片整体质量略有回落、缺乏头部项目等。24年国庆档电影票房虽然依然同比下降,但降幅已较之前重要档期收窄。且若只考虑10月1日-6日同口径比较,票房与23年基本持平。我们认为24年Q2电影行业低迷主因优质内容短缺,但行业已形成充分市场化调节机制,较多优质电影项目正在推进中,25年及之后随着其陆续上映,电影行业有望逐渐恢复。

国庆档票房同降22.3%,若同口径比较,则与23年基本持平

据猫眼专业版,24年国庆档(10月1日-10月7日)总票房(含服务费)约21.25亿元,较23年国庆档(9月29日-10月6日)同降22.3%。观影人次约5257.6万,同降19.3%;平均票价约40.42元,同降3.5%。国庆档总体表现略好于市场预期,根据猫眼专业版,节前第三方电影媒体电影温特、票房探照灯和影院排片员的国庆档票房预测分别为20亿元、21.2亿元和16亿元。由于23年国庆档为中秋+国庆双节,若考虑同口径取10月1日-6日为区间,则:24年国庆档票房约为19.5亿元,同比基本持平(23年为19.51亿元);观影人次4822.7万,同增3%;平均票价40.43元,同降3%。

供给不足致同比下降,但降幅已较之前重要档期收窄

24Q2以来电影市场持续低迷。我们认为主因22年底防疫政策优化后,积压电影在23年集中推向市场,集中释放后,使得24年以来优质内容供给短缺,叠加消费市场偏弱影响。本次国庆档票房同降原因依然可以归结为头部优质内容供给不足,具体表现为:影片总体质量不高;部分电影题材不符合观众喜好和节日气氛;缺乏大体量电影。但总体上国庆档降幅已较之前重要档期降幅收窄:根据猫眼专业版,24年端午档3.83亿票房,同降58%;24年暑期档(6-8月)票房116.39亿,同降43.6%。

《志愿军:存亡之战》《749局》《浴火之路》票房领跑

据猫眼专业版,以上三片合计票房占比约72.6%。其中《志愿军》票房占比约38%,后两者约为17.6%/17%。其中《749局》因口碑不佳,首日后票房大幅下滑(次日票房环比跌幅55.6%),带动大盘单日票房下跌幅度较大。但《志愿军》表现较为稳定,上座率、平均票价也处于相对较高水平,推动其成为国庆档票房冠军。此外,今年国庆档喜剧类、儿童类电影对总体票房贡献较小。由于票房分化较大,《出入平安》、《皮皮鲁和鲁西西》于10月3日官宣撤档。

展望:优质内容供给有望持续恢复,期待行业回暖

24年国庆档票房同降,总体与24年Q2以来总体影市趋势一致,主因优质头部内容供给短暂不足。其中大制作《志愿军:存亡之战》口碑优秀,贡献国庆档38%票房占比,反映市场对头部优质内容的需求强烈。我们认为行业已形成充分市场化调节机制,较多优质电影项目(如博纳影业《蛟龙行动》、阿里影业《封神2》、光线传媒《哪吒2》、中国电影《射雕英雄传》等)正在推进中,25年及之后随着其陆续上映,优质内容供给有望持续恢复,从而带动行业回暖。

风险提示:电影项目进度不及预期,内容质量不及预期,观影需求疲软。

研报《国庆档同比降幅收窄,略好于市场预期》2024-10-07

朱珺 分析师 S0570520040004 | BPX711

周钊 分析师 S0570517070006 | BQA910

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)