炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

研究助理

胡心怡 一般证券从业资格编号

S1060124030069

平安观点:

国债期货作为一种工具应用在投资组合中,单次的使用增量效果是评价工具使用效率的一个方面;同时国债期货的使用通常带有基金经理的方向性判断和择时选择,因而工具的应用是否对组合业绩表现带来长期、可持续的提升,是衡量基金经理使用该工具效果的另一个重要维度。基于此,为有效的衡量纯债基金应用国债期货的效果,我们构建了一套综合国债期货工具使用效果和“纯债+国债期货”组合业绩表现的双维度分析评价框架。

基于持仓的国债期货工具投资效率分析:方法一:择时胜率。以季度末国债期货持仓信息与下季度国债到期收益率的变动情况进行判断,计算应用国债期货的择时胜率;研究发现,个别多空切换风格和策略丰富风格基金在空头合约和多头合约的择时胜率上表现更突出。方法二:相对无期货持仓基金的业绩表现。以现货市场持仓结构相似度为标准为应用国债期货的纯债基金匹配对照组,分析使用国债期货的样本组与对照组的相对业绩表现;计算得到,采用国债期货工具的纯债基金在收益率或最大回撤方面得到改善的概率为85%。

基于基金净值的“纯债+国债期货”组合投资效率分析:步骤一:基于现货市场因子和期货市场因子的暴露相关性提取组合核心策略目标。风险对冲是纯债基金应用国债期货的主要目标,策略丰富风格基金在期货策略目标上相对更多元。步骤二:基于改进的Campisi模型拆解国债期货对双重目标策略基金的收益贡献。有41%的产品在部分季度利用国债期货有效增强了组合收益。步骤三:不同利率环境下的基金业绩相对排名。风险对冲方面,张靖爽、郭敏、陶尹斌等基金经理管理的产品表现优异;王贵君、张文平管理的产品在利率上行期和利率下行期均有较好的风险调整收益。

风险提示:1)基金过往的情况不代表未来表现。2)受数据可得性等因素的影响,样本基金可能存在错漏导致结果偏差。3)定量回归模型受假设、参数等影响,估计结果可能存在误差。4)公募基金监管政策变动可能影响研究结论有效性。5)本报告涉及的基金不构成投资建议。

在《衍生品应用观察系列报告之一:纯债基金应用国债期货的风格特征拆解》一文中,我们根据纯债基金对国债期货合约的历史持仓表现,将纯债基金参与国债期货的风格特征拆解为纯空头风格、纯多头风格、多空切换风格和策略丰富风格四大类;并从定性的角度详细阐述了不同风格的“纯债+国债期货”基金在持仓合约品种、持有合约数量、期货仓位、现货类型等方面的表现,总体来看,纯空头风格是纯债基金应用国债期货最主要的持仓风格,策略丰富风格基金对期货合约的使用频率更高、次数更多、应用更灵活。本文将进一步围绕纯债基金这一研究主体,国债期货这一策略工具,从定量的角度详细分析纯债基金应用国债期货的效果。

构建基于国债期货持仓信息的工具使用效率和基于基金净值的组合业绩表现的双维度框架,综合分析纯债基金应用国债期货的效果。国债期货作为一种工具应用在投资组合中,其单次的使用增量效果是评价工具使用效率的一个方面;但由于该工具的使用通常带有基金经理的方向性判断和择时选择,因而工具的应用是否对组合业绩表现带来长期、可持续的提升,并获得稳定的超越同类产品的表现是衡量基金经理使用该工具效果的另一个重要维度。基于此,为有效的衡量纯债基金应用国债期货的效果,我们构建了一套综合国债期货工具使用效果和“纯债+国债期货”组合业绩表现的双维度分析评价框架。一方面,基于基金定期报告中披露的季末国债期货持仓信息,分析基金经理在国债期货工具使用上的择时胜率和相对未使用国债期货的对照组基金的业绩表现;另一方面,在基于基金净值拆解组合使用国债期货首要策略目标的基础上,探究“纯债+国债期货”组合在不同利率走势情况下,相对同类基金产品的业绩排名。最终,在综合两维度分析结果的基础上,筛选出应用国债期货的绩优纯债基金。

为更好的控制分析数据及内容的一致性、稳定性和分析结果的可靠性、可参考性,对披露过国债期货持仓的纯债基金进行进一步筛选,具体筛选条件如下。一方面,剔除:(1)基金成立日至2024年二季度末不足一年的基金;(2)更换过基金经理的基金(为更好的保留分析样本,若当前在任基金经理和过往持有国债期货时期的基金经理有相同的一人即纳入样本,不考虑基金经理增减、排序等变动);(3)在2024年首次使用国债期货的基金。另一方面,要求基金成立以来,有2个及以上季度持有过国债期货。最终,筛选得到可供分析的“纯债+国债期货”基金58只。

01

基于持仓的国债期货工具投资效率分析

1.1 择时胜率

以季度末的国债期货持仓信息与下季度国债到期收益率的变动情况进行判断,计算纯债基金在国债期货应用上的择时胜率。在债券市场上涨和下跌两种行情走势中,通常是其中一种行情对投资者有利,而若出现另一种行情则对投资者不利。基金经理可以有选择的使用国债期货,在控制成本的同时提升投资业绩。为有效评估基金经理对国债期货工具使用的择时胜率,以筛选后纯债基金样本季度末的国债期货持仓情况,与持仓合约对应期限的国债到期收益率下季度变动情况为判断依据,若季度末纯债基金持有的国债期货合约为多头/空头,且合约对应期限的国债收益率在下季度的最低值/最高值相较季末值变动超过:情形一10bps和情形二5bps,则记为该国债期货合约择时获胜。统计样本基金对国债期货工具的使用择时胜率。

相较于纯空头和纯多头风格的基金,个别多空切换风格和策略丰富风格基金在空头合约和多头合约的择时胜率上表现更突出。对于纯空头和纯多头风格的基金,筛选标准为使用国债期货合约数不低于5次且情形二下胜率不低于50%;对于多空切换和策略丰富风格的基金,筛选标准为使用国债期货的季度数不低于4个季度且情形二下空头合约和多头合约的胜率均不低于50%。最终筛选得到3只纯多头风格基金、4只纯空头风格基金、3只多空切换风格基金以及9只策略丰富风格基金。空头合约胜率方面,纯空头风格基金的胜率均在60%以下,部分多空切换风格和策略丰富风格基金的空头合约胜率更高,多空切换风格中的嘉实中短债A(006797.OF)和策略丰富风格中的创金合信信用红利A(007828.OF)在空头合约的使用上较谨慎,但胜率高达100%。多头合约胜率方面,纯多头风格基金的整体表现较为不错,均在60%以上;部分多空切换风格(李金灿、杜才超等基金经理管理的产品)和策略丰富风格基金(李一硕、张文平、章成等基金经理管理的产品)在多头合约的使用数量上低于纯多头风格基金,但胜率高达100%。

1.2相对无期货持仓基金的业绩表现

以现货市场持仓结构相似度为标准为应用国债期货的纯债基金匹配对照组,进而分析使用国债期货的样本组与对照组的相对业绩表现。相较于纯粹使用债券现货构建组合,基金经理在组合构建过程中加入国债期货工具的目的是降低组合波动或增强组合收益;为准确评估基金经理应用国债期货工具的有效性,应以组合未使用国债期货工具为对照,对比组合在使用国债期货工具时与未使用国债期货工具时的业绩表现差异。理想的未使用国债期货的完美对照组在实际中是无法获得的,因而此处选用具有和样本组具有相似现货持仓特征的未使用国债期货的基金作为近似对照组。为尽可能的控制样本组和对照组在债券现货上的持仓相似度,对每一个季度末持有国债期货的纯债基金分别筛选对照基金,具体的筛选方法为:(1)为尽可能控制债券投资标的限制(即债券入池资质)、投资决策流程、公司风险控制能力、公司债券交易能力等特征,将对照组基金的筛选范围限定为与样本组为同一基金管理人;(2)对照组基金与样本组基金属于同类万得二级分类;(3)对照组基金与样本组基金在债券现货持仓上,利率债仓位(国债、央行票据及政策性金融债持仓市值占基金净值比)、金融债仓位(剔除政策性金融债的金融债持仓市值占基金净值比)、信用债仓位(企业债、短期融资券及中期票据持仓市值占基金净值比)之间的差异均小于15%。

使用国债期货工具的纯债基金在收益率或最大回撤方面得到改善的概率为85%。根据上述规则为每个季度末持有国债期货的样本组基金按照该季度末现货市场持仓结构匹配对照组基金,若匹配到多个对照样本,则以多个对照样本的均值作为匹配结果。最终共得到49个“纯债+国债期货”基金的197组匹配结果。以季度末现货持仓结构匹配的样本基金与对照组基金在当季的收益率、最大回撤作差进行比较,可以看到,有55.8%的样本基金有相较对照组更好的收益表现,有58.9%的样本基金的最大回撤表现优于对照组;以季度末现货持仓结构匹配的样本基金与对照组基金在下个季度的收益率、最大回撤作差进行比较,可以看到,分别有57%和57%的样本基金的表现优于对照组。无论是样本组与对照组的当季业绩对比结果,还是下个季度的业绩对比结果,均能看到使用国债期货的纯债基金相较于未使用国债期货的对照组基金,有85%的概率至少在收益率、最大回撤的某一方面得到改善;并且有30%的概率同时改善了收益和风险表现。

王亚洲、姬静、郭敏等基金经理在利用国债期货进行回撤控制方面表现突出。我们对应用国债期货的样本组在当季和下季相较对照组在最大回撤上的改善概率进行计算,筛选得到匹配季度数在3次及以上的改善概率最高的前十大基金。可以看到,王亚洲、姬静、郭敏等基金经理在利用国债期货进行回撤控制方面表现突出,其中,王亚洲管理的嘉实稳华纯债A(004544.OF)在过往的21个季度中,有18个季度在当季相较对照组的回撤控制优异,有17个季度在下季也具有优异的回撤表现。

郭敏、王贵君、郑振源等基金经理在利用国债期货进行收益增强方面表现突出。我们对应用国债期货的样本组在当季和下季相较对照组在收益表现上的提升概率进行计算,筛选得到匹配季度数在3次及以上的提升概率最高的前十大基金。可以看到,郭敏管理的产品在国债期货使用期间对使用当季和下季的收益提升概率均较高;此外,王贵君、郑振源、张文平、高勇标、李一硕等基金经理也有较为突出的表现。

郭敏、姬静管理的产品相较对照组基金的综合业绩表现优异。为更加综合的评价应用国债期货的样本组和对照组的业绩表现差异,我们选用季度收益率、最大回撤、年化波动率、夏普比率、卡尔玛比率5个指标作为业绩表现综合评价体系,若样本组在任一指标上有较对照组更优的表现则记1分,计算样本组基金在当季和下季的业绩综合评价得分,并筛选得到匹配季度数在3次及以上的综合评价得分均值最高的前十大基金。可以看到,郭敏、姬静管理的产品的综合业绩表现优异,在当季和下季的综合评价得分均值均在4以上;此外,李一硕、黄斌斌、王亚洲等基金经理管理的产品也有较为突出的表现。

02

基于基金净值的“纯债+国债期货”组合投资效率分析

2.1 基于因子回归的国债期货策略目标拆解

降低风险和提高收益是纯债基金将国债期货纳入组合的主要目的。从组合投资的角度来看,将一种资产纳入组合中,通常有“增加收益”及“降低波动”两类主要目的,基金经理将国债期货这类衍生品纳入债券现货组合中的目的也不例外。对于公募基金来说,套期保值是使用国债期货的主要目的,合理正确的使用国债期货能够有效对冲利率风险,降低组合因市场利率波动对基金净值带来的影响;从基金定期报告披露的国债期货投资政策也可以看到,“以套期保值为目的”、“降低组合整体风险”等与风险对冲相关的描述是最主要的部分。此外,期货市场本身以及期货市场与现货市场之间的联动性,也蕴含着方向性策略、基差策略、跨期策略、曲线策略等丰富的增强收益的机会;从基金定期报告中同样可以看到“获取超额收益”、“提升基金收益”等相关表述。

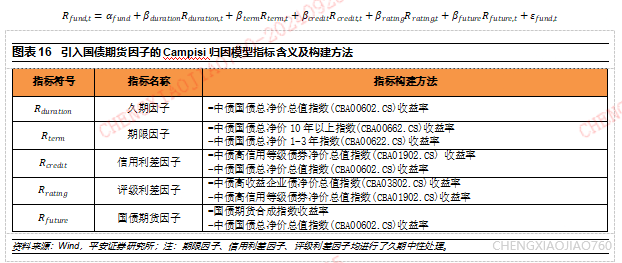

构建净值回归模型,利用基金业绩在现货市场因子和期货市场因子的暴露相关性提取组合核心策略目标。为了更好的对“纯债+国债期货”组合的投资业绩进行分析,首先需要对基金经理使用该工具的主要策略目标进行提取。基金经理在使用国债期货时,对合约方向的选择通常是与组合现货市场的布局相关,仅通过合约的多空方向较难准确判断其目的和效果;此外季报中披露的数据仅为季度末的时点数据,期间的操作情况难以识别。因此,我们拟借助高频的净值数据,利用因子回归模型,通过拆解基金业绩在现货市场因子和期货市场因子的暴露相关性,来对组合使用国债期货的主要策略目标进行拆解。模型的具体设定如下:

上式中,Rfund.t表示基金的收益率,Rbond.t表示国债现货市场收益率,Rfuture.t表示国债期货市场收益率;βbond、βfuture分别代表了基金在现货市场和期货市场的暴露系数。若基金净值在现货市场因子和期货市场因子上的回归系数表现为长期、稳定的负相关关系,表明基金主要利用期货工具做现货市场的对冲,即基金使用国债期货的主要投资策略为风险对冲;若两因子系数之间的相关性并不稳定,呈现时正时负的现象,则表明国债期货在对组合收益贡献方面可能起到风险对冲和收益增强的双重目标。

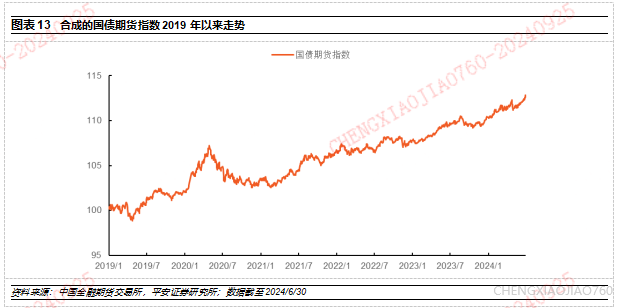

此处我们使用中债国债总净价总值指数(CBA00602.CS)收益率作为的替代指标。目前市场中并没有可使用的国债期货指数,因而我们首先根据国债期货市场中的期货品种和成交数据构建一个国债期货指数,并以该指数的收益率作为国债期货市场收益率Rfuture.t的替代。目前,我国国债期货市场主要有2年期(TS)、5年期(TF)、10年期(T)、30年期(TL)四大类合约,同时每个品种的合约又有三个不同季月的合约,为避免合约进入可交割期间,不同季月合约之间切换带来的交易因素影响,选用四种国债期货合约每日交易最活跃(成交额最大)的一只合约的结算价涨跌为基础,以该合约的日成交金额占四种合约总成交金额的比重为权重,计算国债期货指数每日涨跌,同时以2018/12/31日为基准日,指数基准为100,构建国债期货指数。合成的国债期货指数自2018/12/31以来的走势如下图所示。

在使用两因子模型进行净值回归时,考虑到定开产品的净值披露情况,我们选用周度收益率作为底层数据,以近一年的数据为滚动窗口期,季度频率进行回归。此外,为避免因子之间过高的相关性对回归结果带来影响,此处选用国债期货市场收益率减国债现货市场收益率(Rfuture-Rbond)作为第二个因子,即将回归模型调整为:

风险对冲是纯债基金应用国债期货的主要目标,策略丰富风格基金在期货策略目标上相对更多元。对样本基金分别进行季频滚动回归后,可以看到,共有41只基金被标签为“风险对冲策略”,17只基金为“双重目标策略”。基于对基金净值的因子分析结果也同样验证了利用国债期货进行风险控制是纯债基金使用国债期货的主要目的,同时,也有部分基金利用国债期货工具来增强组合收益。进一步,结合基金期货持仓风格来看,纯空头、纯多头、多空切换风格的基金主要是采用风险对冲策略;策略丰富风格的基金则在期货策略目标上更多元,风险对冲策略和双重目标策略的基金数量各占一半。

2.2 基于改进的Campisi模型拆解国债期货的收益增强效果

基于改进的Campisi模型拆解国债期货对双重目标策略基金的收益贡献。双重目标策略的基金在现货市场因子和期货市场因子的暴露上有较高正相关概率,为进一步分析该类基金是否借助国债期货实现了收益增强,我们在债券基金业绩归因Campisi模型的基础上,将国债期货因子加入其中,以探究国债期货资产是否对组合的收益做出贡献。改进的Campisi模型如下:

基于上述五因子Campisi归因模型对标签为“双重目标策略”的基金进行回归,同样以近一年的周度收益率数据为滚动窗口期,季度频率进行回归,可以得到不同因子对基金收益的解释情况。当回归系数在90%的水平上显著时,我们认为该因子具有对基金收益的解释力,即当βfuture的系数显著且为正时,国债期货工具对基金收益具有显著的正贡献。

“双重目标策略”基金中有41%的产品在部分季度利用国债期货有效增强了组合收益。我们对回归得到的季频βfuture进行统计,得到回归频率超过3次且期货因子显著为正的季度数大于1的基金共7只,其中纯多头风格基金1只、纯空头风格基金1只、多空切换风格基金2只、策略丰富风格基金3只。王贵君对市场利率走势的方向性判断准确度高,通过在国债期货市场做多的方式,较好的把握住利率下行期,现货和期货资产对组合收益带来双重贡献,较大的提升了组合收益;刘建岩2022年下半年通过在国债期货市场上较早的进行空头布局,在一定程度上有效规避了市场利率急转上行对组合带来较大损失,实现了对组合收益的正贡献。

2.3 不同策略目标“纯债+国债期货”基金在不同利率环境下的业绩相对排名

对不同策略目标基金分别重点考察不同利率环境下的相对表现。基于净值的两因子和五因子回归模型,为“纯债+国债期货”基金在国债期货使用目的及效果方面提供了一个评价“标签”。为更进一步分析使用国债期货的纯债基金在回撤和收益方面是否有相较于同类基金的突出表现,我们根据市场利率的走势,分为利率上行期和利率下行期,分别探究不同标签的“纯债+国债期货”基金的业绩表现。对于“风险对冲策略”基金,我们重点关注利率上行期,基金组合的风险收益表现;对于“双重目标策略”基金,我们同时关注其在利率上行期和利率下行期的风险收益特征。

我们根据中债10年国债到期收益率走势,划分了利率上行的9个区间和利率下行的9个区间。具体而言,利率上行区间分别为:2019/3/26-2019/4/24、、2019/8/13-2019/10/30、2020/3/9-2020/3/19、2020/4/8-2020/7/9、2020/7/24-2020/11/19、2021/1/22-2021/2/18、2021/8/5-2021/10/18、2022/8/18-2023/1/28、2023/8/21-2023/10/24;利率下行区间分别为:2019/4/24-2019/8/13、2019/10/30-2020/3/9、2020/3/19-2020/4/8、2020/7/9-2020/7/24、2021/2/18-2021/8/5、2021/10/18-2022/1/24、2022/7/4-2022/8/18、2023/1/28-2023/8/21、2023/10/24-2024/7/31。在此基础上,我们分别计算每个利率区间,“纯债+国债期货”基金的收益率、最大回撤、夏普比率在同一万得二级分类中的分位数,并最终计算利率上行区间的分位数均值和利率下行区间的分位数均值。

风险对冲方面,纯空头风格基金在利率上行期有相对突出的表现,其中张靖爽、郭敏、陶尹斌等基金经理管理的产品表现优异。对于“风险对冲策略”基金,我们重点关注利率上行期基金组合的风险收益表现。以经历利率上行区间次数不低于3次、最大回撤均值位于前50%、夏普比率均值位于前40%为标准,筛选得到使用国债期货进行风险对冲表现优异的基金如下表。可以看到,在风险对冲方面,纯空头风格基金有相对突出的表现,其中张靖爽、郭敏、陶尹斌等基金经理管理的产品在利率上行期都表现出较为优异的回撤控制和稳定收益能力;同时,高翔、李一硕等基金经理管理的产品也在利率上行期表现较优。

王贵君、张文平管理的产品在利率上行期和利率下行期均有较好的风险调整收益。对于“双重目标策略”基金,我们同时关注其在利率上行期和利率下行期的风险收益特征。以经历利率上行区间和利率下行区间的次数均不低于3次、夏普比率均值均位于前60%为标准,筛选得到使用国债期货同时兼顾风险管理和收益增强的业绩表现优异的基金如下表。其中,任翀管理的产品在利率上行期和利率下行期回撤表现均较突出,同时利率上行期还能保持较高的收益水平;王贵君管理的产品在利率上行期和利率下行期收益表现优异,同时利率上行期还能保持好的回撤控制;张文平管理的产品在利率上行期和利率下行期夏普比率排名均较为靠前。

03

风险提示

1) 本报告基于公募基金的历史数据进行客观分析,需注意基金的历史表现并不代表其未来的业绩表现,市场条件、经济环境和政策变化等因素均可能影响基金的未来表现。

2) 本报告的分析结果受到数据可得性、完整性和准确性等因素的限制,样本基金可能存在错漏导致结果偏差。

3) 本报告采用的基于基金净值的两因子和五因子回归模型及其他定量分析方法依赖于特定的假设和参数设定,假设和参数可能无法全面反映实际市场状况及复杂的经济环境,模型的估计结果可能存在偏差或误差。

4) 公募基金监管政策发生变动可能对研究假设及分析结果带来影响。

5) 本报告涉及的基金不构成投资建议。受数据可得性等因素的影响,样本基金可能存在错漏导致结果偏差。

评级说明及声明

股票投资评级:

强烈推荐 (预计6个月内,股价表现强于市场表现20%以上)

推 荐 (预计6个月内,股价表现强于市场表现10%至20%之间)

中 性 (预计6个月内,股价表现相对市场表现在±10%之间)

回 避 (预计6个月内,股价表现弱于市场表现10%以上)

行业投资评级:

强于大市 (预计6个月内,行业指数表现强于市场表现5%以上)

公司声明及风险提示:

负责撰写此报告的分析师(一人或多人)就本研究报告确认:本人具有中国证券业协会授予的证券投资咨询执业资格。

平安证券股份有限公司具备证券投资咨询业务资格。本公司研究报告是针对与公司签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本公司研究报告仅提供给上述特定客户,并不面向公众发布。未经书面授权刊载或者转发的,本公司将采取维权措施追究其侵权责任。

(转自:平安研究)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)