炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

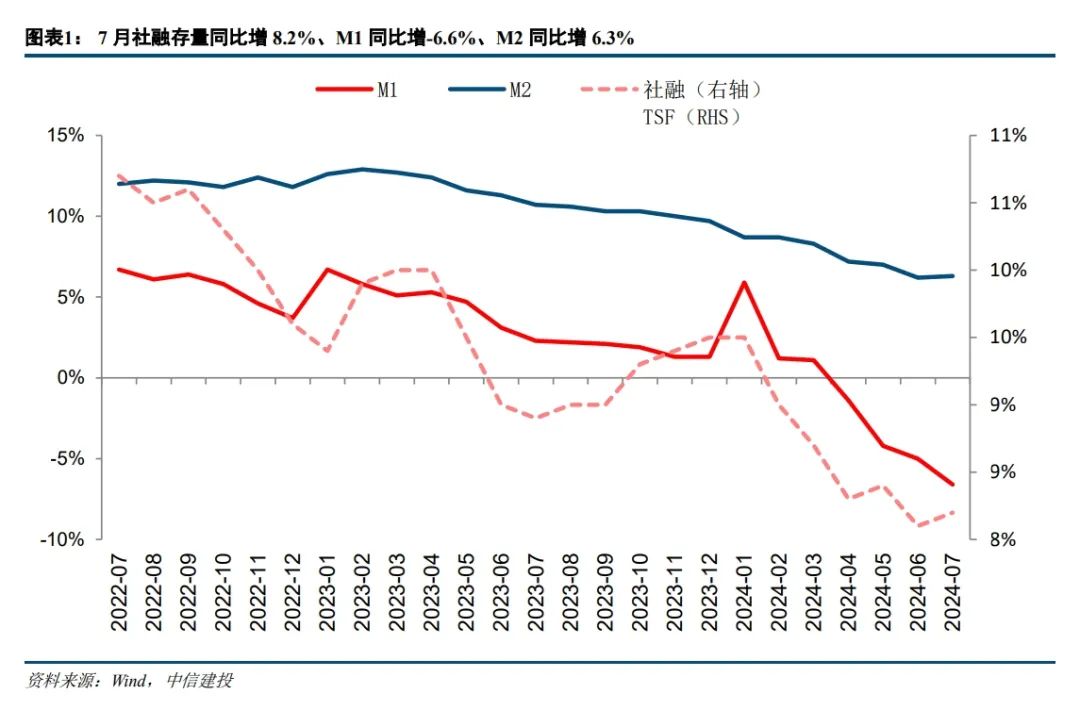

事件:8月13日,央行发布2024年7月金融数据。其中, 7月社融新增0.77万亿,同比多增0.23万亿,存量社融增速8.2%,环比上升0.1pct。人民币贷款新增0.26万亿,同比少增0.09万亿。M1增速-6.6%,环比下降1.6pct;M2增速6.3%,环比上升0.1pct。

核心观点:

7月信贷需求未见改善,但得益于政府债发行节奏逐步回归常态,低基数效应下社融同比实现多增。企业端票据冲量现象明显,零售贷款出现负增长,一方面是由于金融持续“挤水分”,但有效信贷需求不足才是当前的主要矛盾,信贷需求的回升还需等待后续政策的进一步发力。预计今年全年信贷增量将低于去年水平,信贷投放将进入“淡总量,优结构”的新常态。

简评:

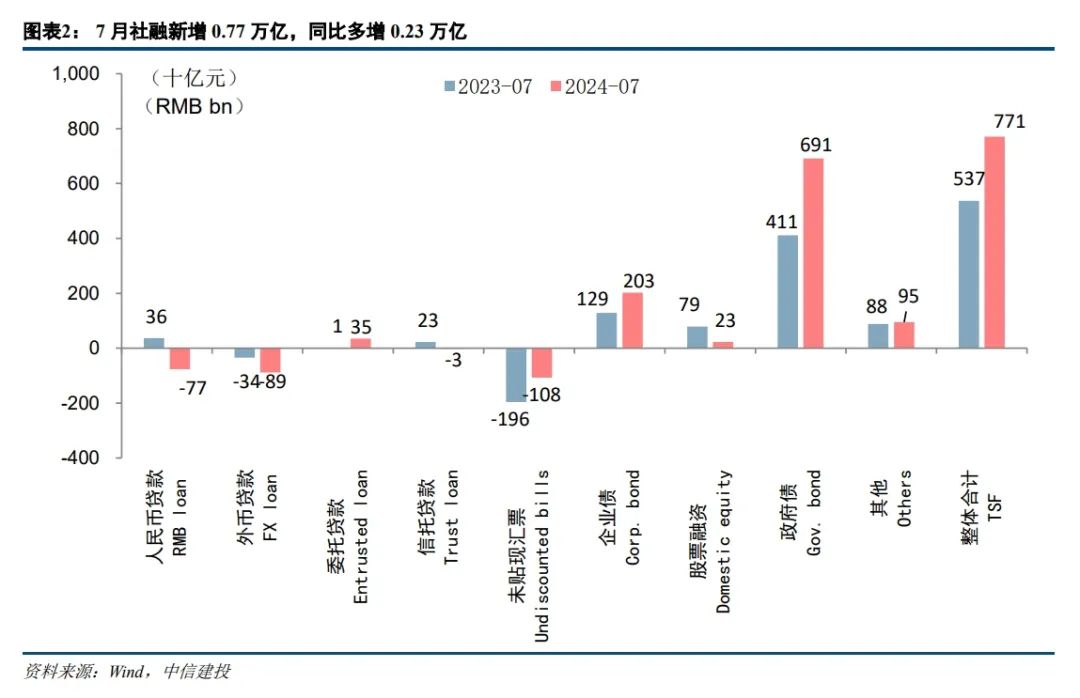

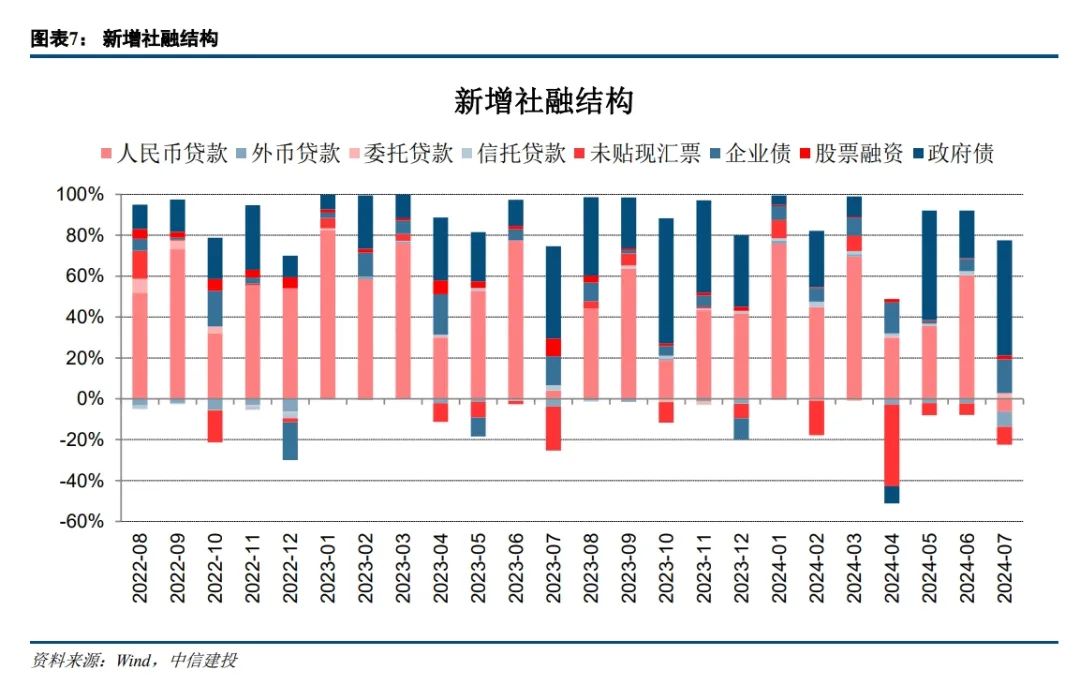

1. 传统信贷小月,“低基数”效应下社融小幅多增。7月社融新增7708亿元,同比多增2342亿元。存量社融增速8.2%,环比6月小幅上升0.1pct。7月作为传统的信贷小月,信贷需求表现相对乏力,但得益于地方政府发债节奏逐步回归常态,以及去年同期的极低基数,7月社融同比实现小幅多增。

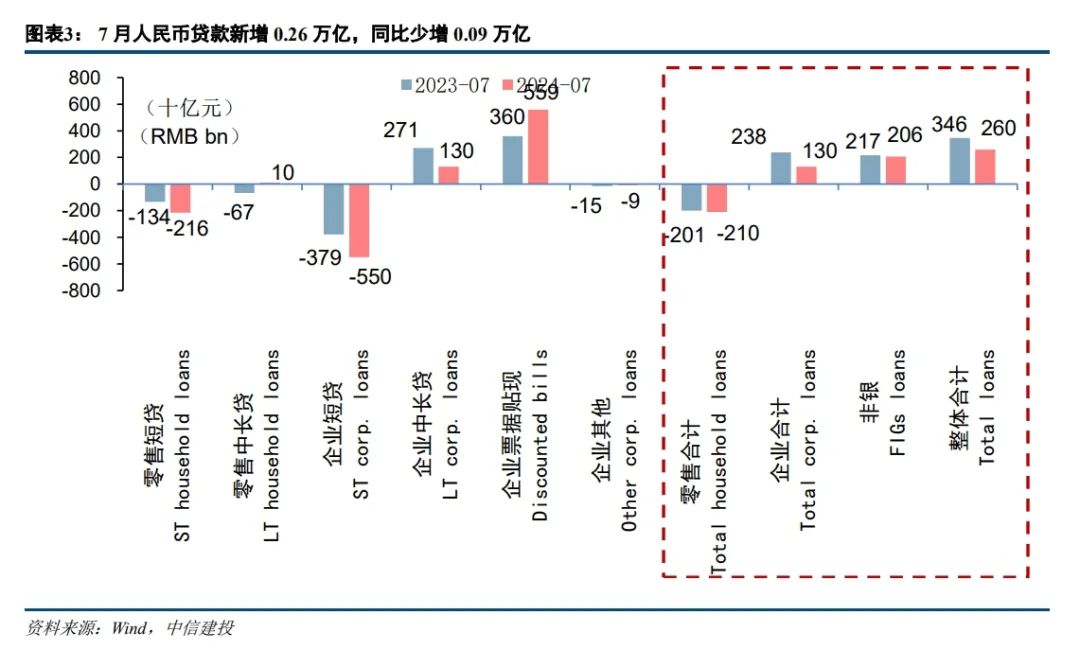

7月信贷需求乏力,还需等待后续政策刺激拉动增长:7月社融口径人民币贷款减少767亿元,同比少增1131亿元。7月信贷需求的负增一方面是由于金融“挤水分”工作的延续,但另一方面也是由于当前有效信贷需求,尤其是居民信贷需求仍然偏弱,信贷需求的回升还需等待后续政策的进一步发力。今年以来,监管已多次强调,金融机构需淡化“规模情结”,在投放上“要注重定增信贷均衡投放,平滑信贷增量”,预计今年信贷投放的重心将逐步实现“由量向质”的转变,全年信贷增量预计将略低于去年水平,全年信贷节奏将逐步趋于“4222”的合理均衡投放,信贷投放将进入“淡总量,优结构”的新常态。

部分省份化债工作趋于尾声,政府债发行节奏回归常态:(1)伴随着地方政府债务压力大幅缓解后发债节奏的回归常态,以及万亿国债发行计划的稳步推进,7月政府债延续了5-6月的增长趋势,7月政府债新增6911亿元,同比多增2802亿元。5至7月政府债已累计新增2.76万亿,发行力度明显回升,发债节奏正逐步回归常态。其中7月地方债新增4054亿元,同比多增1107亿元;新增专项债3433亿元,同比多增976亿元。展望未来,伴随着部分省份化债工作步入尾声,万亿超长期国债发行额度安排提上日程,预计下半年政府债的发行力度将较上半年有所改善,为社融增长注入动能。(2)7月表外融资减少755亿元,同比少减970亿元,其中委托贷款增加346亿元,同比多增8亿元,信托贷款减少26亿元,同比少增256亿元,未贴现汇票减少1075亿元,同比少减888亿元。(3)直接融资增量2259亿元,同比多增183亿元,其中企业债新增2028亿元,同比多增738亿元,是直接融资的主要增量,股票融资新增231亿元。同比少增555亿元,对直接融资增量产生一定拖累。

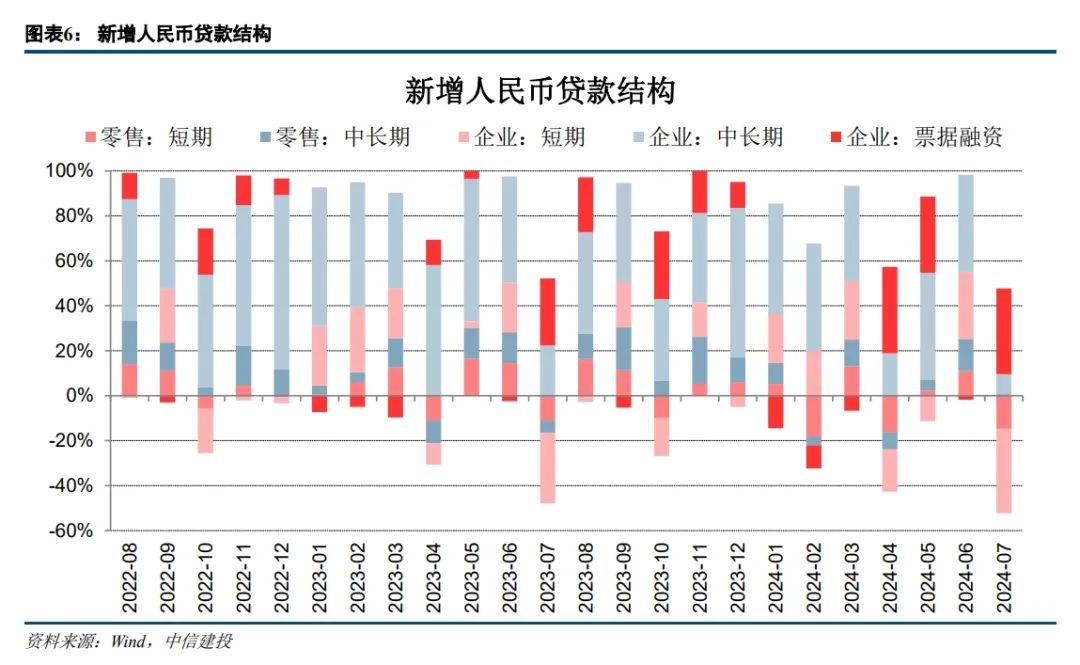

2. 信贷小月需求偏弱,仍待政策刺激向上拉动。7月信贷新增2600亿元,同比少增859亿元,其中,零售贷款减少2056亿元,同比多减49亿元;企业贷款新增1386亿元,同比少增1138亿元。7月信贷较低的增量一方面是由于6月投放的挤压效应,但另一方面还是由于当前实体信贷需求偏弱,还需政策发力,刺激增长。

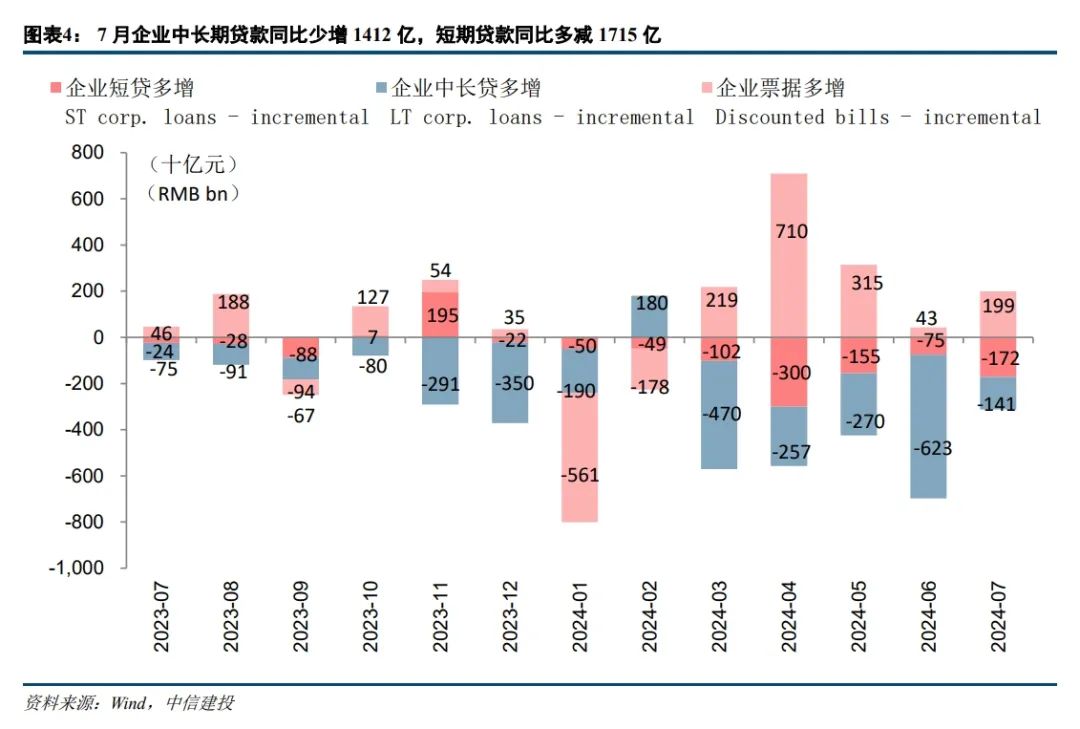

对公需求乏力,结构亟待优化。7月企业短期贷款减少5500亿元,同比多减1715亿元,企业中长期贷款新增1300亿元,同比少增1412亿元,而票据融资新增5586亿元,同比多增1989亿元,票据冲量现象较为明显,信贷结构亟待优化。当前中国经济正处于新旧动能转换阶段,结构调整的持续深化存在阵痛,以基建、房地产为代表的传统动能明显下行,而高技术制造业、轻资产服务业在经济增长中的贡献不断提升,但并不能完全弥补传统动能的缺位,且由于该类产业对信贷依赖度不高,因此对公贷款对信贷规模的支撑有所减弱。

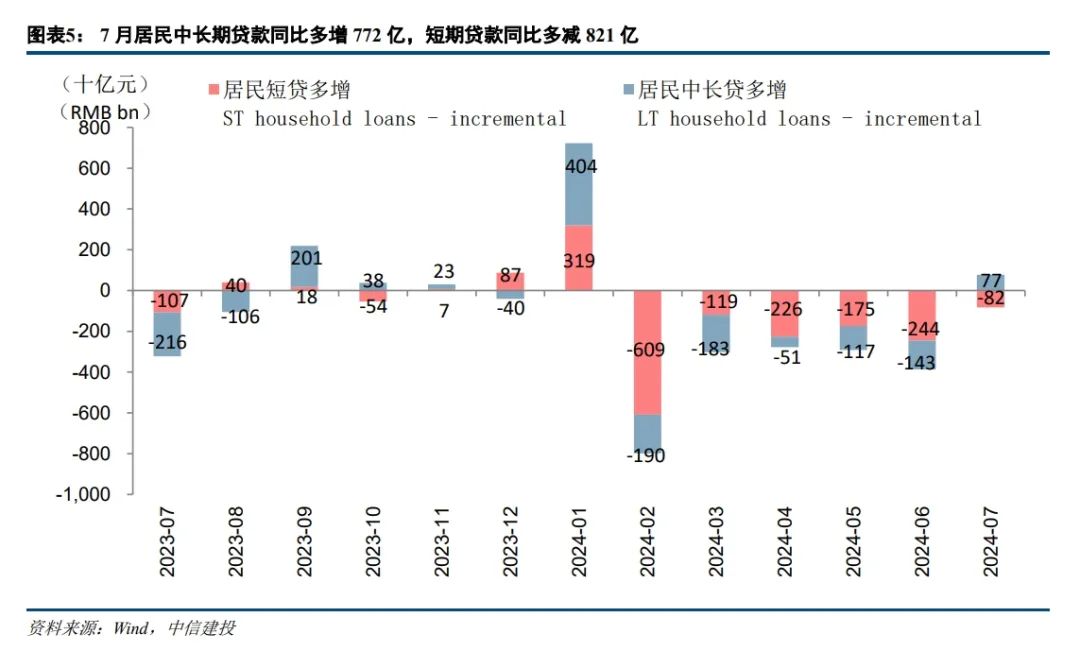

居民加杠杆意愿弱,政策刺激将是需求回升的关键。7月零售短期贷款减少2156亿元,同比多减821亿元,新增零售中长期贷款100亿元,同比多增772亿元。零售短贷方面,居民需求仍然悲观,但伴随着“以旧换新”系列政策推出后,3000亿元超长期特别国债资金的落地支撑,预计居民有望部分回暖,利好零售短贷的需求改善。中长贷方面,在央行二季度货币政策报告的专栏文章中提出,“完善住房租赁金融支持体系,盘活存量去库存助力启动住房租赁业”,预计下一阶段,住房租赁有望成为地产去库存的重要方向,或利好房地产市场的边际回暖。当前房地产市场仍处于深度调整的阶段,居民悲观的预期是其加杠杆意愿弱的主要原因,后续政策发力刺激,是按揭需求是否能够回暖的关键。

3. “金融脱媒”现象持续演绎,M1增速环比下行。7月M1降幅环比6月进一步扩大至6.6pct,主要是由于手工补息整改工作完成后,叠加存款挂牌利率的再度下调,“金融脱媒”现象的持续演绎,大量资金由企业活期存款账户流入理财市场。根据普益标准披露数据,截至7月末,银行理财市场存续规模已增长至29.62万亿,接近历史峰值。7月M2增速环比6月上升0.1pct至6.3%,增速中枢如期下行。存款增量来看,7月存款减少8000亿元,同比少减3200亿元,其中居民存款减少3300亿元,同比少减4793亿元,企业存款减少1.78万亿,同比多减2500亿元。财政存款新增6453亿元,同比少增2625亿元;非银存款新增7500亿元,同比多增3370亿元,7月非银存款贡献继续维持高位,而企业存款仍然是最为主要的拖累项,资金体现出较为明显的由企业存款账户流出,向理财市场流入的特征。

4. 7月信贷需求未见改善,但得益于政府债发行节奏逐步回归常态,低基数效应下社融同比实现多增。企业端票据冲量现象明显,零售贷款出现负增长,一方面是由于金融持续“挤水分”,但有效信贷需求不足才是当前的主要矛盾,信贷需求的回升还需等待后续政策的进一步发力。预计今年全年信贷增量将低于去年水平,信贷投放将进入“淡总量,优结构”的新常态。

银行板块配置上,宏观经济复苏较缓,银行业基本面继续筑底,银行股投资按照基本面从强到弱的“选美”策略受经济预期和板块beta影响较大,在当前环境中仍有压力,从确定性强、实现置信度高、安全边际充分等因素出发,高股息策略仍应是银行股投资的主线思路。除大行A股之外,在兼顾业绩持续性和分红确定性的基础上,银行板块高股息策略进一步深化、扩散的三大方向:1)在A股寻找股息高、业绩强的标的,如:略;股息和估值错位、业绩有底的标的,如:略。2)国有大行H股。3)港股高股息的国际大行,如:略。此外,继续推荐绩优标的,如:略。

5. 风险提示:(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

报告信息

证券研究报告名称:《淡化规模情结,需求仍待改善》

对外发布时间:2024年8月13日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

【马鲲鹏(金麒麟分析师)】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

研究助理:

【刘子健】

【王欣宇】

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可(金麒麟分析师),任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)