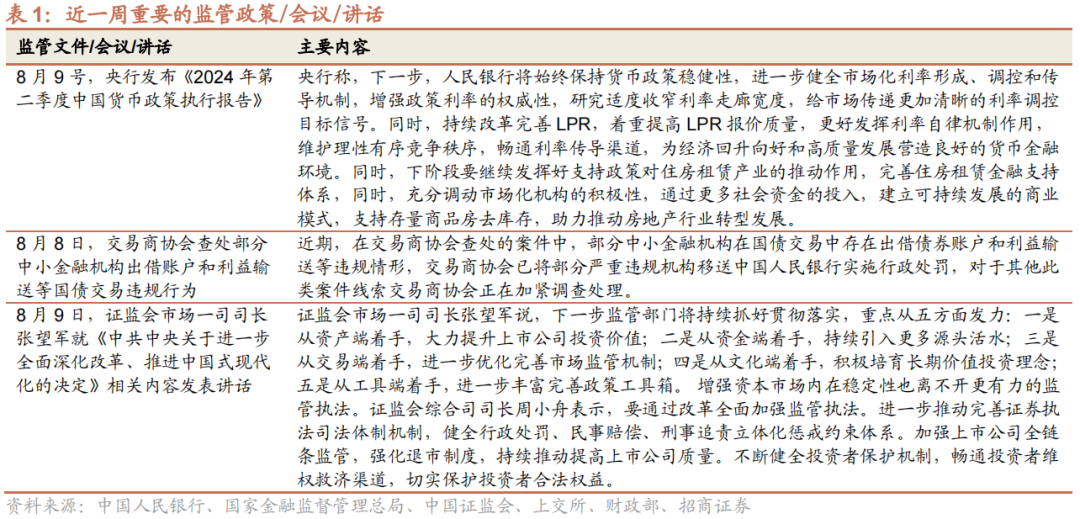

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

张夏 S1090513080006

田登位 S1090524080002

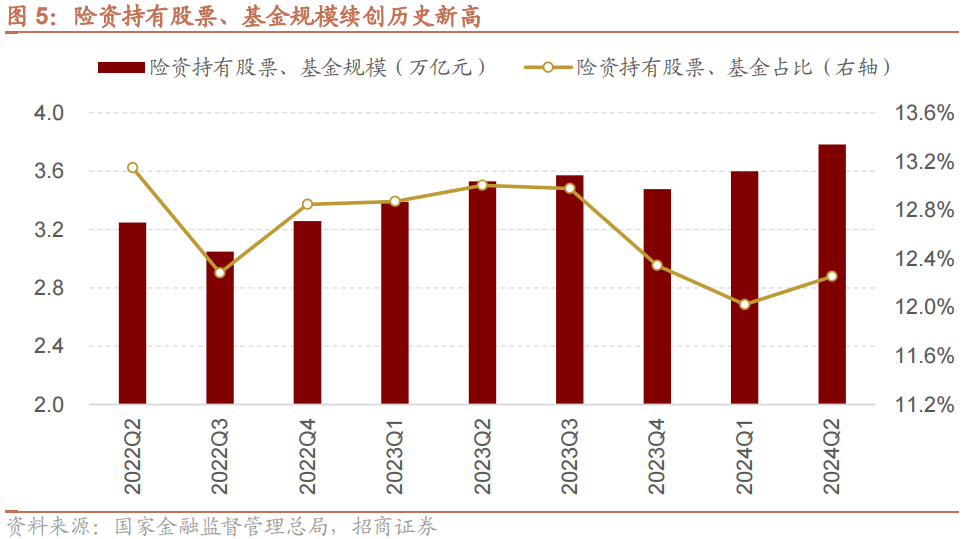

上周ETF净流入规模减少,北向与融资资金延续净流出,二级市场可跟踪资金由净流入转为紧平衡。海外方面,美国7月非农数据大幅不及预期,市场开始交易美联储9月降息50bp。二季度险资持股比例回升,持股规模续创新高,在保费快速增长,固收类产品利率下降的背景下,险资成为市场重要增量资金。

⚑ 险资持股规模、比例均环比提升:高收益资产稀缺背景下,今年以来居民储蓄部分转向保险产品,保险公司保费收入均维持在10%左右增长。保险资金增配股票和基金,成为市场重要增量资金。今年来固收类产品收益率快速下行,无法覆盖保险公司负债端预定利率3%的保险产品,且新的会计准则下归入FVOCI的资产价值变动不计入利润表,均增加了保险资金配置权益类资产尤其是高股息类资产的动力。截至2024年6月,险资共持有股票、基金3.78万亿,为历史最高水平,同时股票和基金配置比例也回升至12.25%。

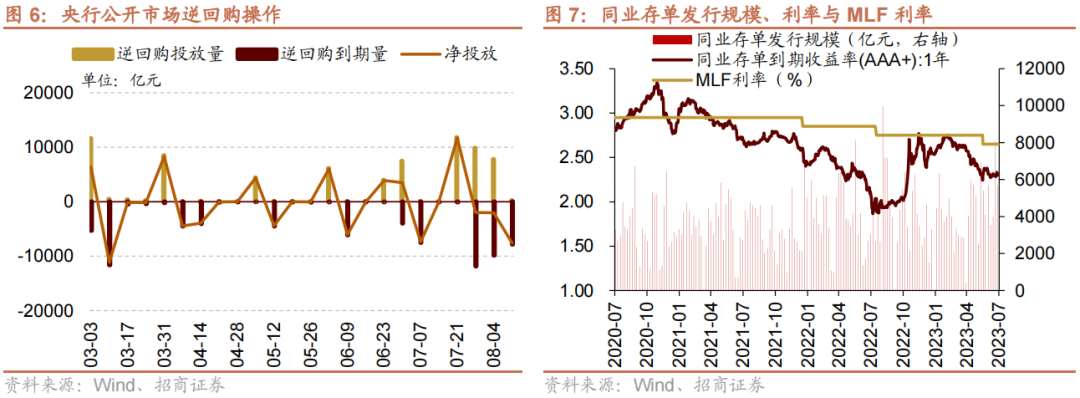

⚑ 货币政策与利率:上周(8/5-8/9)央行公开市场净回笼7597.6亿元,未来一周将有212.9亿元逆回购、4010亿元MLF到期。货币市场利率上行,短、长端国债收益率上行,同业存单发行规模扩大,发行利率涨跌不一。截至8月9日,R007上行7.0bp,DR007上行12.8bp,1年期国债收益率上行6.6bp,10年期国债收益率上行7.1bp,同业存单发行规模增加316.4亿元,1M/6M同业存单利率上行,3M同业存单利率下行。

⚑ 资金供需:二级市场可跟踪资金由净流入转为紧平衡。北上资金流出,净流出147.6亿元;融资余额下降,融资资金净卖出73.5亿元;ETF净流入210.7亿元;新成立偏股类公募基金份额减少。重要股东由净减持转为净增持,公布的计划减持规模扩大。

⚑ 市场情绪:上周融资资金交易活跃度减弱,股权风险溢价上升。上周关注度相对提升的风格指数及大类行业为必选消费、医药生物、可选消费。VIX指数回落,海外市场风险偏好改善。

⚑ 市场偏好:行业偏好上,交通运输、食品饮料、石油石化获各类资金净流入规模较高。赛道偏好上,北上资金净流入白酒、CXO、创新药,融资资金加仓工业互联网、白酒、第三代半导体。宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF以净申购为主,其中信息技术ETF申购较多,消费ETF赎回较多。净申购最高的为易方达沪深300ETF;净赎回最高的为南方中证1000ETF。

⚑ 海外变化:美国7月非农数据大幅不及预期。美国7月非农就业人数增加11.4万人,预估为增加17.5万人,前值为增加20.6万人。美国7月失业率为4.3%,创2021年10月以来新高,预期为4.10%,前值为4.10%。7月时薪环比上涨0.2%,略低于预期和前值的0.3%,同比上涨3.6%,不及预期3.7%。

风险提示:经济数据不及预期、海外政策超预期收紧。

01

流动性专题

※ 2024Q2险资持股规模、比例均环比提升

当前市场正面临着中高收益率资产缺失问题,持续增长居民储蓄部分转向投资保险产品,今年以来保险公司保费收入均维持在10%左右增长,截至2024年6月底,保险资金运用余额已达30.87万亿元,同比增长10.98%。

保险规模的持续扩张,为市场带来了持续的长线资金。今年来固收类产品收益率快速下行,无法覆盖保险公司负债端预定利率3%的保险产品,且新的会计准则下归入FVOCI的资产价值变动不计入利润表,均增加了保险资金配置权益类资产尤其是高股息类资产的动力。截至2024年6月,险资共持有股票、基金3.78万亿,为历史最高水平,同时配置比例也回升至12.25%。

02

监管动向

03

货币政策工具与资金成本

上周(8/5-8/9)央行公开市场净回笼7597.6亿元。为维护银行体系流动性合理充裕,央行开展逆回购212.9亿元,同期有7810.5亿元央行逆回购到期,逆回购净回笼7597.6亿元。未来一周将有212.9亿元逆回购、4010亿元MLF到期。

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率上行,期限利差扩大。截至8月9日,R007为1.87%,较前期上行7.0bp,DR007为1.82%,较前期上行12.8bp,两者利差缩小5.8bp至0.05%。1年期国债到期收益率上升6.6bp至1.46%,10年期国债到期收益率上升7.1bp至2.20%,期限利差扩大0.5bp至0.74%。

同业存单发行规模扩大,发行利率涨跌不一。上周(8/5-8/9)同业存单发行482只,较上期增多116只;发行总规模3457.8亿元,较上期增多316.4亿元;截至8月9日,1个月、3个月和6个月发行利率分别较前期变化1.4bp、-3.2bp、2.3bp至1.77%、1.80%、1.94%。

04

股市资金供需

1、资金供给

资金供给方面,上周(8/5-8/9)新成立偏股类公募基金21.4亿份,较前期减少7.1亿份。股票型ETF较前期净流入,对应净流入210.7亿元。上周整个市场融资净卖出73.5亿元,从前期净流入转为净流出,截至8月9日,A股融资余额为14044.8亿元。陆股通上周净流出,当周净流出规模为147.6亿元,从前期净流入转为净流出。

2、资金需求

资金需求方面,上周(8/5-8/9)IPO融资金额回升至21.0亿元,共有2家公司进行IPO发行,截至8月9日公告,未来一周将有1家公司进行IPO发行,计划募资规模1.5亿元。重要股东由净减持转为净增持,净增持2.7亿元;公告的计划减持规模56.8亿元,较前期上升。

限售解禁市值为522.9亿元(首发原股东限售股解禁363.3亿元,首发一般股份解禁17.7亿元,定增股份解禁73.7亿元,其他68.3亿元),较前期上升。未来一周解禁规模下降至517.8亿元(首发原股东限售股解禁432.6亿元,首发一般股份解禁0.0亿元,定增股份解禁76.3亿元,其他8.9亿元)。

05

市场情绪

1、市场情绪

上周(8/5-8/9)融资买入额为2497.6亿元;截至8月9日,占A股成交额比例为8.2%,较前期下降,融资资金交易活跃度减弱,股权风险溢价上升。

上周(8/5-8/9)纳斯达克指数下跌0.2%,标普500指数下跌0.0%。上周VIX指数回落,较前期(8月2日)下降3.0点至20.4,市场风险偏好改善。

2、交易结构

上周(8/5-8/9)关注度相对提升的风格指数及大类行业为必选消费、医药生物、可选消费。当周换手率历史分位数排名前5的行业为:北证50(95.3%)、可选消费(83.6%)、医药生物(73.8%)、科创50(70.8%)、必选消费(57.5%)。

06

投资者偏好

1、行业偏好

行业偏好上,上周(8/5-8/9)交通运输、食品饮料、石油石化获各类资金净流入规模较高。上周陆股通净流出147.6亿元,净买入规模较高的行业为食品饮料、医药生物、交通运输,买入金额分别为10.5亿元、7.0亿元、5.4亿元。净卖出规模较高的行业是家用电器、电力设备、非银金融等行业。融资资金净流出73.5亿元,净买入规模较高的行业为轻工制造(+3.5亿元)、交通运输(+3.3亿元)、非银金融(+3.1亿元)等行业,净卖出电子(-14.2亿元)、电力设备(-11.3亿元)、计算机(-10.8亿元)等行业。

2、赛道偏好

赛道偏好上,上周(8/5-8/9)北上资金净流入规模较高的为白酒(6.9亿元)、CXO(5.3亿元)、创新药(1.8亿元),融资资金净流入规模较高的为工业互联网(1.0亿元)、白酒(1.0亿元)、第三代半导体(0.2亿元)。

3、个股偏好

个股偏好上,陆股通净买入规模较高的为东山精密(+7.5亿元)、贵州茅台(+7.1亿元)、紫金矿业(+6.7亿元)等;净卖出规模较高的为美的集团(-10.0亿元)、宁德时代(-9.6亿元)、中际旭创(-7.5亿元)等。融资净买入规模较高的为新和成(+3.1亿元)、京沪高铁(+3.1亿元)、欧派家居(+2.0亿元)等;净卖出规模较高的为药明康德(-4.3亿元)、北汽蓝谷(-3.5亿元)、迈瑞医疗(-2.8亿元)等。

4、ETF偏好

上周(8/5-8/9)ETF净申购,当周净申购164.7亿份,宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF以净申购为主,其中信息技术ETF申购较多,消费ETF赎回较多。具体的,沪深300ETF净申购53.3亿份;创业板ETF净申购6.7亿份;中证500ETF净赎回3.4亿份;上证50ETF净申购17.1亿份。双创50ETF净申购2.8亿份。科创50ETF净申购22.5亿份。行业ETF方面,信息技术行业净申购35.0亿份;消费行业净赎回5.4亿份;医药行业净申购5.2亿份;券商行业净申购3.5亿份;金融地产行业净申购0.4亿份;军工行业净申购3.5亿份;原材料行业净赎回0.3亿份;新能源&智能汽车行业净申购0.7亿份。

上周(8/5-8/9)股票型ETF净申购规模最高的为易方达沪深300ETF(+19.8亿份),华夏上证50ETF(+17.5亿份)净申购规模次之;净赎回规模最高的为南方中证1000ETF(-5.6亿份),鹏华中证酒ETF(-4.4亿份)次之。

07

海外金融市场流动性跟踪

1、国外主要央行动向

美联储方面现“鹰派”发声。美联储理事米歇尔·鲍曼发表演讲称通胀仍存在上行风险、劳动力市场持续强劲;日本央行方面,根据公布的7月货币政策会议意见摘要显示,日本央行将政策利率由0%-0.1%上调至0.25%,这是日本央行继今年3月加息结束持续17年的负利率以来再次加息。

2、海外重要经济数据

美国非农就业不及预期,市场开始交易9月降息50bp。美国劳工部公布数据显示,美国7月非农就业人口增长11.4万人,为2020年12月以来最低纪录,远不及预期的17.5万人。同时7月失业率较前月上升0.2个百分点至4.3%,创下2021年10月以来最高纪录,超过预期4.1%。时薪方面,7月时薪环比上涨0.2%,略低于预期和前值的0.3%,同比上涨3.6%,不及预期3.7%,前值为3.9%。孱弱的就业数据使得市场开始交易美联储9月降息50bp。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)