炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点:配置港股高股息,左侧布局油运、快递,关注跨境物流

7月SW交运指数上涨0.5%,跑赢沪深300指数1.1pct。公交领涨91.4%,受智能驾驶主题催化;机场上涨6.6%,市场交易消费税改革预期;公路/铁路/港口上涨3.4%/3.7%/5.1%,主因市场风险偏好低、降息叠加改革预期;航空上涨1.6%,获暑运旺季支撑;物流下跌4.1%,跨境物流跟随出口链回调,德龙债事件波及大宗供应链;航运下跌7.9%,运价高位回落,市场担心出口需求走弱。展望8月,海外降息预期升温,建议配置港股高股息;左侧布局油运、快递,关注跨境物流。

航空机场:旺季过半仍有期待,迎接之后淡季考验

7月暑运支撑板块股价,机场叠加消费税改革推进,表现更为强势。往后展望,因私出行较为坚挺,7月受到基数和需求释放节奏影响,高频数据由低到高逐步爬升,8月出行需求有望更上一层楼。暑运旺季后,4Q淡季航司运营预计回落,行业供需仍需进一步观察。中长期来看,近年较低的机队增速终将兑现供需改善,推动行业景气向上,为航司收益水平和盈利上涨提供动力。机场方面,旺季有望继续催化流量,但由于扣点率降低,免税业务承压,板块利润相比2019年仍有差距,估值仍需时间消化。

航运港口:8月油运/干散运价环比有望走强,集运或小幅回落

7月各板块运价同比增长;环比6月,油运小幅回落,集运/干散小幅增长(7月上海出口集装箱运价SCFI/原油BDTI指数/干散BDI指数均值同比+268.6%/+13.8%/+86%,环比+4.7%/-13.1%/+0.7%)。展望8月:1)集运:当前运价高位,伴随欧洲假期和北美市场加班船运力投入,船舶供给紧缺情况有所缓解,预计运价高位小幅回调。2)油运:进入2H旺季,运价有望在1H低基数上回升;中长期行业供给趋紧,供需结构向好,运价中枢抬升。3)干散:受2H旺季需求推动,预计运价环比回升。4)港口:出口需求向好,但考虑上年同期基数逐步走高,预计吞吐量同比增速较7月将有所放缓。

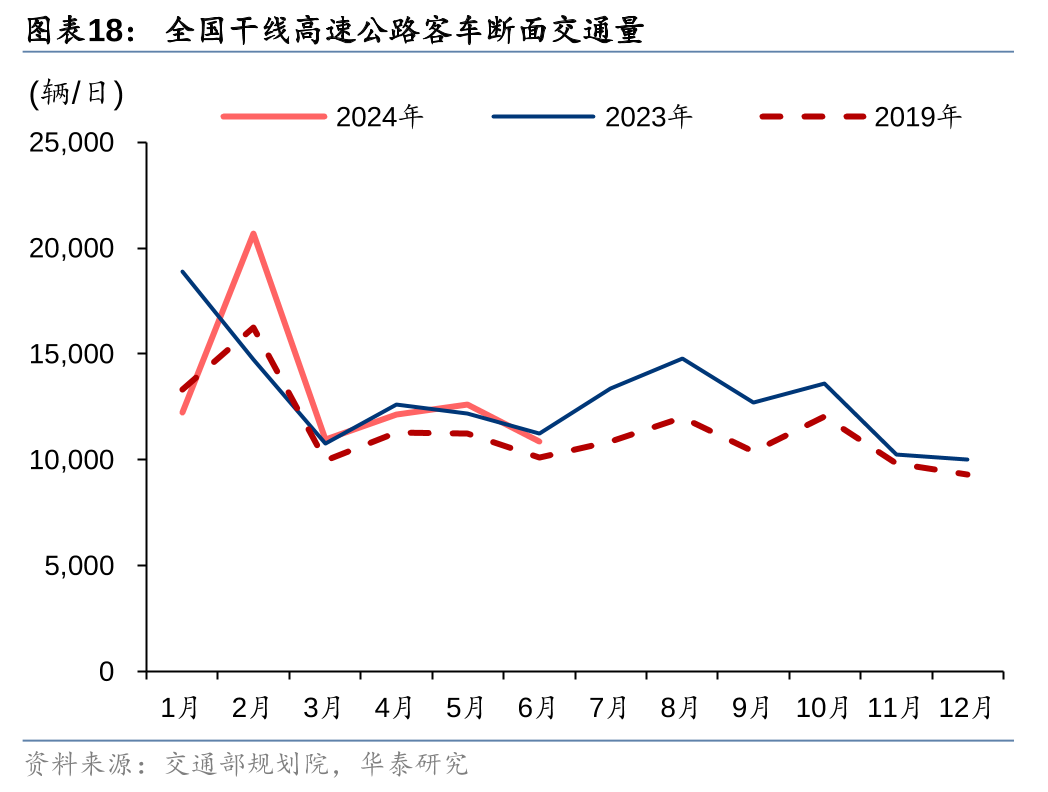

公路铁路:海外降息预期升温,看好港股公路估值修复

近期公路客货车流量均表现欠佳。据交通部规划院,6月干线高速客车/货车断面交通量同比下降3%/3%。对于A股公路,我们认为分母端的支撑因素(如利率下降、风险偏好下降)或已较多反应,后续仍需关注分子端(如盈利景气度、收费政策优化)。美联储降息预期升温,10年期美国国债利率快速下降至8/2的3.8%,我们看好港股公路的估值修复,8/2板块股息率为7.3%。7月1-22日铁路客运量同比增长6.5%,但受恶劣天气与高基数影响,23-31日客运量同比下滑2.1%,我们预计8月客运量恢复个位数增长。当前煤炭运输铁路仍处于景气底部,仍受到上游减产、需求偏弱的影响。

物流快递:快递竞争强度或延续,跨境电商物流信心待回升

6月快递件量增速放缓,主因24年电商大促取消预售,部分件量分散到5月。短期,受益于电商促销活动持续,件量同比增速较6月回升显著,呈现淡季不淡的特征,但快递企业仍侧重份额拓展,竞争强度或将延续6月水平;中期,年初至今快递需求强劲,我们预期全年价格降幅有望与成本降幅相近,单件利润有望保持稳定;长期,龙头企业依托规模优势和数字化工具的应用,实现降本增效,有望推动盈利中枢上移。跨境电商景气待回升,短期股价下跌主因市场情绪推动,跨境物流市场空间广阔,叠加运力趋紧,供需格局良好。

风险提示:经济增长放缓,贸易摩擦,油汇风险,竞争恶化。

交通运输-行情回顾

2024年7月1日-7月31日,SW交运指数上涨0.5%,跑赢沪深300指数1.1pct。分子板块来看:1)公交板块上涨91.4%,主因“萝卜快跑”以及上海市发布首批无人驾驶智能网联汽车示范应用许可(金麒麟分析师)引发智能驾驶主题炒作;2)机场上涨6.6%,主因市场交易消费税改革预期;3)公路/铁路/港口分别上涨3.4%/3.7%/5.1%,受益于市场风险偏好较低以及降息,三中全会提出推进能源、铁路等行业自然垄断环节独立运营和竞争性市场化改革,收费公路政策优化有望推进,进一步提升了板块关注度;4)航空上涨1.6%,获暑运旺季支撑;5)航运下跌7.9%,主因运价持续高位回落,叠加市场交易“特朗普2.0”并担忧出口需求走弱与中东停火;6)物流下跌4.1%,跨境物流回调主因市场担心跨境电商短期风险,大宗供应链物流则受到德龙债事件波及,快递行业竞争延续。

航空:旺季过半仍有期待,供需结构仍是中长期主要矛盾

行情回顾:旺季情绪支撑板块小幅上涨

2024年7月SW航空指数上涨1.6%,跑赢SW交运指数1.1pct,跑赢沪深300指数2.2pct。7月市场整体风险偏好不高,短期行业数据仍有提升空间,不过航空在暑运旺季情绪的支撑下,板块仍录得小幅上涨。个股方面稍有分化,其中吉祥航空超跌反弹,7月上涨3.5%;而春秋航空前期股价较为稳健、7月初补跌,7月下跌3.9%。其余个股较为平淡,南方航空、中国东航、华夏航空、中国国航分别+0.5%、-0.5%、-0.8%、-1.2%。

回顾7月民航运营情况,根据飞常准数据,整体航班量在7月旺季回升较为明显,环比上升11.6%。其中我国航司国内航班日均执飞14268班,环比提升11.8%,恢复至19年同期114.0%(6月为109.0%);国际+地区航班日均执飞2111班,环比上升10.3%,恢复至19年同期76.4%(6月为71.6%)。

航司6月经营数据方面,整体处于淡季,航司环比缩减运力,但各地中高考结束后,民航出行有所回暖,19年后单月客座率首次超过19年同期,为暑运旺季预热。三大航+春秋+吉祥6月整体供/需分别环比-1.4%/+0.4%,客座率82.8%,环比上升1.5pct,同比上升5.7pct,超过19年同期0.2pct(5月为低0.5pct)。

航空公司陆续预告1H24业绩,均有不同程度好转。其中中小航司均录得盈利,三大航亏损明显收窄。不过2Q24单季度来看,由于公商务需求及票价水平较弱,航司业绩存在一定分化,其中中小航司表现更好,2Q24归母净利润预告中值同比均有所改善,另外中国东航低基数下,2Q24归母净亏损预告中值同比缩窄24%,但中国国航和南方航空同比分别扩大86%和112%。

展望8月:旺季表现有望更上一层楼,等待中长期逻辑兑现

行业来看,因私出行较为坚挺,7月受到基数和需求释放节奏影响,高频数据由低到高逐步爬升,8月有望进一步提升,形成板块催化。暑运旺季后,需跟踪9月客座率和票价情况,判断4Q淡季行业供需。中长期来看,行业供给增速放缓趋势有望持续,伴随国际航线进一步恢复,近年较低的机队增速终将兑现供需改善,推动行业景气向上,为航司收益水平和盈利上涨提供动力。

叠加全票价放松管制,我们认为航司收益水平弹性将进一步释放,有望进入盈利周期。

机场:板块盈利恢复仍在进行中

行情回顾:旺季叠加政策催化,板块表现强势

2024年7月中信机场指数上涨6.6%,跑赢中信交运指数5.0pct,跑赢沪深300指数7.2pct。受益于暑运旺季以及推进消费税改革,叠加前期下跌,机场板块在7月表现强势,其中上海机场上涨7.6%,领张板块,深圳机场和白云机场分别上涨2.7%、1.6%。

枢纽机场流量方面,6月淡季主要上市机场恢复程度仍稳步提升。浦东机场、白云机场、深圳机场、首都机场日均旅客吞吐量分别为20.9万、19.2万、15.7万、18.3万(5月为20.2万、19.4万、15.5万、17.8万),为2019年同期的97%、101%、114%、68%(5月为96%、101%、110%、67%),其中国际线恢复至19年同期的83%、75%、88%、51%。7-8月为传统民航旺季,机场流量有望迎来高峰。

展望8月:旺盛流量有望延续,盈利恢复仍需努力

8月仍处暑运旺季,机场流量有望维持高位,但由于扣点率降低,免税业务承压,板块利润相比2019年仍有差距。上市机场公告2Q24业绩预告,其中白云机场归母净利润中值2.6亿,同环比分别提升170%/39%,且超过2Q19的2.0亿;上海机场和深圳机场2Q归母净利润中值分别为4.0/0.8亿,仍明显低于2Q19的13.1亿/1.3亿。整体来看,仍需观察国际线流量及免税客单价恢复情况,免税销售业务规模是机场盈利回升的重要支撑。中长期机场盈利潜力来自于挖掘免税等非航业务变现能力,从而更好的利用航站楼资源,带动盈利能力提升。

航运:集运维持高位,油运/干散运价有望环比上行

行情回顾:集运/油运/干散运价同比增长

7月SW航运下跌7.9%,跑输沪深300/SW交运指数7.3/8.4pct。因市场交易远期出口需求走弱,集运股价前期冲高后回调。分板块看:1)集运:板块景气冲高回落,个股股价均出现下跌,中远海控A /海丰国际/中远海控H分别-15.1%/-17.2%/-18.5%。2)油运:OPEC延长减产周期叠加需求偏弱,中远海能A/招商南油/中远海能H/招商轮船分别-1.4%/-7.0%/-7.5%/-7.7%。3)干散:需求相对平淡,太平洋航运下跌4.5%。

运价方面,集装箱运价SCFI均值月环比/同比+4.7%/+268.6%,原油BDTI指数均值月环比/同比-13.1%/+13.8%;成品油BCTI指数均值月环比/同比-2.7%/+33.5%;干散BDI指数均值月环比/同比+0.7%/+86.0%。

展望8月:集运或高位回调,油运/干散运价有望环比增长

1)集运:7月欧洲/地中海/美西线运价均值环比分别+14.7%/+8.1%/+5.1%,同比分别+522.8%/+274.7%/+329.3%,同比显著增长,但环比涨幅收窄。考虑当前运价高位,伴随8月欧洲假期叠加北美航线加班船增加,船舶供给紧缺情况有所缓解,8月运价环比或小幅回落。

2)油运:因减产周期延长+油运淡季+上年高基数,VLCC中东-中国航线运价均值月环比/同比-8.1%/-14.3%。展望8月,市场逐步进入季节性旺季,货量回升有望拉动运价环比小幅上行;中长期,油轮新增供给趋紧+环保要求加速老船拆解叠加原油潜在补库需求,行业景气度向好。

3)干散:7月市场供需格局相对平稳,运价环比小幅回升,同比显著增长(主因上年同期低基数)。8月受益于季节性旺季需求回升,运价环比有望继续上行。

港口:出口需求向好,吞吐量保持增长

行情回顾:1-6月全国港口吞吐量保持稳健增长

7月SW港口5.1%,跑赢沪深300/交运指数5.7/4.6pct,跑赢大盘主因市场风格转变,港口防御属性显著。个股方面,招商港口/上港集团/招商局港口/青岛港H/青岛港A分别+4.7%/+4.5%/-1.0%/-2.2%/-4.7%。

24年1-6月,全国港口累计货量/外贸货量/集装箱吞吐量同比表现+4.6%/+8.8%/+8.5%(24年6月:+3.1%/+8.1%/+6.9%),6月同比增速较5月有所放缓,年初至今吞吐量保持稳健增长,主因出口需求向好,叠加上年同期基数较低。

展望8月:吞吐量有望保持中个位数的同比增长

吞吐量方面,出口需求保持稳健叠加三季度传统旺季,港口吞吐量有望保持稳健增长,我们预计8月全国港口货量吞吐量有望保持中个位数的同比增速。港口板块盈利整体稳健,板块股价表现主要受市场风格和资金面驱动,建议持续关注盈利稳健+高股息个股。

公路:低利率与低风险偏好,推动公路板块跑赢

行情回顾:利率下降+风险偏好低,7月公路跑赢大盘

7月SW A股高速公路上涨3.4%,跑赢沪深300指数/交运指数3.9/2.9pct。7月是高速公路个股的分红高峰期,全收益指数较价格指数能更好地反映真实回报率。7月Wind 公路指数(全收益)上涨6.0%,跑赢沪深300全收益指数5.4pct。公路板块跑赢大盘,主因:1)6月PMI、PPI、新增社融等数据显示国内有效需求不足,市场防御需求上升;2)红利指数内部轮动,从前期上涨较多的电力、银行、运营商等板块轮动到涨幅靠后的高速公路;3)三中全会《决定》提及推动收费公路政策优化、推进交通领域价格改革,提振了市场对价格与收费期限改革的预期。A股公路板块中,7月皖通高速上涨14%、粤高速A上涨10%、福建高速上涨10%、招商公路上涨8%、宁沪高速上涨6%、深高速上涨4%、赣粤高速上涨2%,山东高速下跌3.8%、四川成渝下跌6.5%。

7月港股公路板块下跌,与A股公路表现相悖。港股公路板块中,7月深高速H、皖通高速H分别上涨5.0%、1%,浙江沪杭甬、宁沪高速H、四川成渝H、越秀交通基建下跌2.7%、4.9%、6.1%、7.9%。资金行为分化,南向资金加仓,外资减仓。高速公路具有顺周期、与经济弱相关的特征,今年以来高速公路车流量增长疲弱,外资减仓公路可能出于对中报的担忧以及分红后获利离场。港股公路板块的南向持仓占比从2024年初的20.7%快速增加至6月末的27.6%,7月又进一步增加至28.8%。

展望8月:板块迎来中报检验,2Q盈利景气度较低

6月高速公路客车与货车均表现欠佳。据交通部规划院,6月干线高速客车/货车断面交通量同比变化-3%/-3%,普通公路客车/货车同比变化+1%/-2%。普通公路车流量表现好于干线高速公路,主因:1)企业盈利预期偏弱,引导货车行驶速度慢但免收通行费的普通公路;2)居民出行半径或缩短,体现为国道车流增速高于干线高速。观察上游工业生产指标,5-7月制造业PMI低于50%的荣枯线;5月/6月全部工业品PPI同比下降1.4%/0.8%;5月/6月工业企业利润同比增长0.7%/3.6%,但企业所得税同比下降10.6%/26.8%(国家统计局)。

7月货车景气度边际回落,高基数可能拖累暑期客车流量增速。据交通部,7月高速公路货车通行量同比下降0.8%(环比下降0.5%),再考虑运距缩短情况后,我们预计7月上市公司货车收入实现同比降低4%左右。暑期是自驾旅游的旺季,但考虑去年同期基数较高,我们预计7月高速公路客车流量同比变化-2%至+3%。2023年1Q/2Q/3Q/4Q干线高速客车断面交通量较2019年同期增长12%/11%/24%/9%(交通部规划院),集中出行使去年7-8月车流量基数较高。2024年1Q/2Q干线高速客车断面交通量较2019年同期增长10%/10%(交通部规划院)。7月百度迁徙指数均同比下降2%,可作为侧面印证。

经济数据影响市场风险偏好,现金流充沛、可预测性高、与经济关联度低的公路板块仍受到关注。7月,中国30年期国债收益率从2.48%降低至2.38%,10年期国债收益率从2.25%降低至2.15%,利率下行对高股息股票估值提供支撑。红利指数内部也轮动较快,从资金面看公路板块已较为拥挤。对于A股公路板块,分母端(利率和风险偏好)的支持因素或已较多反应,后续需关注:1)红利风格是否切换;2)利率是否继续下行,央行公开市场操作可能产生的影响;3)公路板块中报盈利可能下滑,市场对此的反应程度。我们更加看好港股公路估值修复。美联储降息预期升温,10年期美国国债利率从7月底的4.0%附近快速下降至8月2日的3.8%,港股高股息股票或受益。同时,“资产荒”有望驱动南向资金加仓港股高股息股票。

铁路:高铁迎“暑运”大考,煤炭铁路仍有压力

行情回顾:铁路改革主题+高铁旺季,7月铁路跑赢大盘

7月SW铁路上涨3.7%,跑赢沪深300指数/交运指数4.3/3.2pct。铁路板块跑赢大盘,主因:1)经济数据显示国内有效需求不足,使市场防御需求上升;2)高铁客量持续增长,ROE改善带动估值提升;3)三中全会《决定》提及推进能源、铁路、电信、水利、公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革,提振了市场对铁路价格市场化的预期。个股表现分化,京沪高铁上涨6.5%,广深铁路A股/H股上涨11.4%/12.3%;大秦铁路上涨2.8%;铁龙物流上涨6.5%。

展望8月:暑期客流维持高位,煤炭铁路景气低位

受恶劣天气与高基数影响,铁路客流景气度在7月下旬回落。据国铁集团,7月全国铁路发送旅客4.23亿人次(日均1363万人次),同比增长4.0%。其中,1日至22日铁路发送旅客3.07亿人次(日均1398万人次),同比增长6.5%;23日至31日铁路发送旅客1.15亿人次(日均1278万人次),同比下降2.1%。我们认为,7月下旬客流景气度下滑,主因:1)台风、暴雨等恶劣天气影响影响;2)上半月有学生流、探亲流“刚需”支撑,下半月旅游需求偏弱叠加高基数。

分地区看,广铁集团7月发送旅客5921万人次(日均191万人次),同比增长0.8%,其中23日至31日日均发送旅客179.5万人次,受到“派比安”“格美”台风影响;上海局7月发送旅客近8550万人次,同比增长超过5%;南昌局7月发送旅客2716万人次,同比增长5.8%;武汉局7月发送旅客量同比增长约3.5%。

展望8月,高基数影响或减弱,铁路客运量有望维持个位数增长。去年6月/7月/8月/9月,全国铁路客运量恢复至2019年同期的106%/115%/113%/109%,7月基数较高,8月基数影响减弱。

山西煤炭安监、进口煤竞争压力增大、需求偏弱,共同拖累铁路发运量。需求端,今年夏季水电出力较好,使下游电厂日耗增长缓慢,2Q水电发电量同比增长38%,7月三峡水库入库/出库流量同比增长95%/169%。供给端,山西受“三超”整治影响产量收缩较为明显。6月山西原煤产量同比下降6.5%,1-6月同比下降13.5%(国家统计局)。6月进口煤数量同比增长11.9%,1-6月同比增长12.5%(海关总署),仍给铁路造成竞争压力。大秦线6月货运量同比下降14.6%,1-6月同比下降7.1%。根据港口铁路煤炭调入情况,我们预计大秦线7月货运量同比下降约18%,当前景气仍处于低位且夏季运煤旺季即将结束。

物流:快递竞争或将延续,跨境电商物流信心待回升

行情回顾:主题催化中下游供应链/公路货运,大宗需求/跨境信心待复苏

7月SW物流下跌4.1%,跑输沪深300/SW交运指数3.5/4.6pct,子板块中,中下游供应链/公路货运/仓储/快递/上游供应链/跨境物流分别+6.5%/+4.1%/+0.3%/-3.0%/-8.6%/-9.0%,其中中下游供应链/公路货运上涨分别因统一大市场和无人驾驶主题催化;快递小幅下跌主因行业竞争态势延续;大宗供应链因德龙镍业破产重组事件发酵;跨境物流下跌主因市场担心海外监管趋严。

快递行业数据方面,根据国家邮政局、交通运输部数据,件量方面,6月全国快递件量同比+17.7%(5月:+23.8%),2Q24累计同比+21.3%(1Q24:+25.2%),1H24累计同比+23.1%,受益于电商需求旺盛,1H24件量同比显著增长。价格方面,6月快递行业件均价同比/环比-7.7%/+1.4%至7.95元,2Q24件均价同比/环比-6.8%/-5.6%至7.93元,1H24件均价同比-6.5%。二季度价格同比降幅略有扩大(1Q24:-6.2%),竞争强度加大。7月截至28日,全国邮政快递业日均揽收/派送件量累计同比+29.3%/+27.3%(6月:+24.5%/+24.0%)。(注:因交通部和邮政局口径略有差异,后者较前者约低3pct)

大宗商品环比走弱,全国公路物流运价指数同环比走弱。7月,南华工业品指数均值环比/同比-2.0%/+8.1%(6月:-2.8%/+16.1%),农产品指数环比/同比-0.7%/-6.3%(6月:-1.9%/+0.5%),工业品环比继续走弱,农产品指数同环比下滑。7月,全国公路整车物流运价指数环比/同比+1.0%/+0.8%(6月:-0.8%/-0.1%),其中上海整车物流运价指数环比/同比+0.7%/+0.6%(6月:-0.2%/+0.3%),全国/上海公路货运运价均同环比改善。

展望8月:快递竞争强度或延续,关注细分赛道与阿尔法个股

进入淡季,行业竞争态势或延续。24年618电商大促取消预售,部分件量于5月表现,为巩固市场份额,价格战在局部地区显现。短期,虽然行业件量呈现淡季不淡特征,同比增速回升至3-5月水平,较6月明显提升,但各公司依然通过价格战拓展份额,竞争强度或将延续6月水平;中期,年初至今件量表现超预期,我们预期全年价格降幅有望与成本降幅相近,单件利润有望维持稳定;长期,龙头企业依托规模优势和数字化工具应用,实现降本增效,凭借现金流及优质资产巩固行业地位,对冲价格下降影响,我们看好优势龙头企业盈利中枢上移。此外,行业监管趋严有望缓和竞争烈度,规范行业健康有序发展。

跨境物流景气待复苏,关注细分赛道阿尔法个股。尽管当前存在航空运价波动,海外监管趋严等负面因素,导致板块股价承压,但跨境电商的市场规模迅速扩张,带来庞大的跨境物流需求,干线运力趋紧,供需格局向好,板块景气有望逐步回升。

1)经济低迷。航空、机场:经济增速放缓,可能令出行需求不达预期;航运、港口:全球经济下滑,可能使海运需求增长低于预期,需求下挫可能进而拖累运价;物流:需求不足可能导致快递业务量不及预期;铁路、公路:大宗商品需求下滑,可能使铁路公路货运量增速放缓。

2)贸易摩擦。航空:中美贸易摩擦,可能影响国际线补贴;航运、港口:中美冲突加剧,导致中美贸易量大幅下降,进而影响海运运量、港口吞吐量。

3)油汇风险。航空:油价大幅上涨,可能令运营成本大幅上升,侵蚀利润;物流、公路:油价上涨,可能使道路运输成本上涨;航空:人民币大幅贬值,可能产生大额汇兑损失,减损盈利。

4)竞争结构恶化。航空:高铁提速,可能对航空分流效应加大;航运:老旧船舶拆解量低于预期、新造船订单高于预期、行业总体供给增长超预期;物流:价格竞争超预期,导致营收和盈利不及预期;机场:民航控准点率可能影响机场时刻容量;铁路、公路:公路降费、“公转铁”、治超载构成多重扰动;港口:港口区域整合进展低于预期。

研报:《寻找“预期差”:港股红利/油运/快递》2024年8月5日

沈晓峰 分析师 S0570516110001 | BCG366

林珊 分析师 S0570520080001 | BIR018

林霞颖 分析师 S0570518090003 | BIX840

黄凡洋 分析师 S0570519090001 | BQK283

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)