炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

引言:今年以来,ETF净流入已经超过5000亿元,是A股市场的核心增量来源之一。兴证策略团队率先紧密跟踪ETF资金动向,并指出ETF扩容对市场风格的影响和塑造——大盘龙头跑赢。本篇报告详细研究了被动基金规模、产品矩阵/结构、持有人结构、行业持仓、个股持仓、扩容影响、以及海外被动基金发展的借鉴等七大维度内容,供投资者参考。详见报告。

一、被动基金规模:2023年以来净流入近万亿,当前已突破2万亿

近两年被动基金扩容再提速。被动指数型基金近些年加速扩容,尤其是去年以来增量更为显著。截至2024Q2末,被动指数型基金持有A股的市值已经超过2万亿元,而2018年仅有4466亿元。

净流入视角下,2023年以来股票型ETF已经净流入近万亿元,已经成为市场的主导增量之一。股票型ETF的披露透明度较高,通过日度披露的份额变动及成交均价即可估算净流入规模。据测算,截至2024年7月26日,2023年以来股票型ETF累计净流入近万亿元,达到9998亿元,其中宽基类ETF累计流入达8835亿元。

同时,股票型ETF的成交活跃度也日趋攀升,今年以来日均成交额占全A的比例已经处于5%-7%上下。

二、ETF产品矩阵/结构:产品多样化,仍以宽基为主

政策的鼓励呵护下,被动指数型基金的产品矩阵近年来日趋完善。监管层近几年一直鼓励ETF相关产品的创新发展,今年4月重磅推出的“国九条”更是专项提及“建立交易型开放式指数基金(ETF)快速审批通道,推动指数化投资发展”。

2022年以来,被动指数型基金仍旧能够保持每月10-40只新发产品的火热势头。与此前产品多集中于沪深300、上证50、科创50等少数指数不同,近几年的新发产品加深了被动投资的多样性。新发产品不仅覆盖中小市值指数的中证1000、中证2000等ETF,也聚焦了碳中和、央企、科技等符合国家战略发展的重要方向。

从产品发行分布看,产品矩阵多样化的特征日益显著。过去市场对于ETF产品的认知主要集中在沪深300、上证50等权重指数,以及白酒、券商等热门行业方向。但2022年以来,可以看到ETF的发行呈现出两条新特征:1)市值、板块覆盖面更广,如更多发行中证1000、中证2000、科创100等覆盖中小市值上市公司指数的跟踪产品;2)行业、主题型ETF产品更加聚焦于符合经济转型方向的TMT、制造等方向。

从存量占比的角度看,ETF主要仍然以宽基为主。当前来看,跟踪沪深300、科创50、上证50等大市值指数的宽基类ETF仍是市场主流。截至2024Q2末,宽基ETF规模占比达69%,TMT(7%)、消费医药(7%)和金融地产(5%)类ETF占比相对居前。宽基类ETF中,投资于沪深300的产品规模占比接近一半,投资于中证A50、上证50、科创50等龙头指数的产品规模占比合计也近1/4,被动基金扩容增量聚焦大盘龙头。

三、ETF持有人结构:个人占比高,近些年保险增持显著

机构与个人近几年均增持股票型ETF,个人投资者当前持仓占比较高。从持有人结构来看,截至2023年末,机构投资者和个人投资者分别持有6486亿元(45.1%)、7894亿元(54.9%)的股票型ETF产品,个人投资者当前的持仓占比较高。

从持仓维度来看,当前私募信托、保险和券商自营是ETF的主要机构投资者。根据上交所公布的2023年沪市机构投资者数据,ETF日均持仓规模靠前的机构投资者为私募信托(1844亿元)、保险(1552亿元)和券商自营(1432亿元)。

其中,保险资金2023年日均持仓市值提升最为显著,较2022年提升超700亿元,是2023年增持ETF的重要机构方。此外,券商自营(+271亿元)、企业年金(+106亿元)和私募信托(+41亿元)2023年的日均持仓市值也均有一定提升。

从成交维度来看,机构投资者成交额占比超六成,其中券商自营、私募和境外投资者交易最为活跃。2023年,股票型ETF中机构投资者的成交额占比已经超60%,其中券商自营、私募信托和外资的成交活跃度最高,2023年全年成交金额分别为6.7 万亿元、4.3万亿元和1.0万亿元,共占机构投资者交易总额的90.57%。其余机构如一般法人、保险、基金专户、公募基金和企业年金的ETF交易也较为活跃,ETF成交金额均超千亿。

各类ETF方面,央企国企和宽基类产品中机构投资者的持有占比较高,而个人投资者对于消费医药、金融地产、制造和TMT等产品的持有占比明显高于机构投资者。

四、行业持仓结构:非银、银行、建筑被动占比超过主动

行业层面,截至2023年末,基金年报披露的全部持仓口径下,非银金融、银行和建筑装饰行业的被动基金持股占比已经高于主动基金,被动占比分别是77.9%、66.0%、50.2%,公用事业、美容护理、煤炭、电力设备、石油石化、钢铁、电子等行业的被动基金占比也较高,均超过或接近40%。

二级行业来看,焦炭、证券、股份制银行、保险、基础建设、航天装备等行业中,被动基金的持股占比均明显高于主动基金。

从绝对水平来看,截至2023年末,被动基金持股占流通市值比例最高的行业分别是电子(3.9%)、非银金融(3.4%)、电力设备(3.3%)、医药生物(3.2%)和食品饮料(3.1%)。受益于被动基金扩容的大趋势,近五年多数行业中被动基金的持股占比稳步攀升。

五、个股持仓结构:公募前50重仓股被动占比超过主动

被动基金持股占比快速提升,当前公募前50重仓股中被动基金相对持股占比已超50%。截至2024Q2末,偏股基金(被动指数+主动偏股)的Top50重仓股中,被动基金的持股占比已经突破50%大关,跃升至51.6%,而2021年底被动占比仅有22.9%。偏股基金的全部持仓口径下,被动基金的持股占比也已经升至43.4%,而2021年底占比仅有21.4%。

全部个股层面,被动基金的话语权也已在逐步提升。截至2023年末,被动基金持股占流通市值比例超10%的个股已经达到26家,处于5%-10%、3%-5%区间的个股也分别达到144家、211家。

具体来看,被动基金持股占流通市值比例超过10%的上市公司包括中芯国际、澜起科技、晶晨股份、中微公司等,这些个股主要集中在科创板和创业板。

六、被动扩容影响:重塑大盘龙头风格

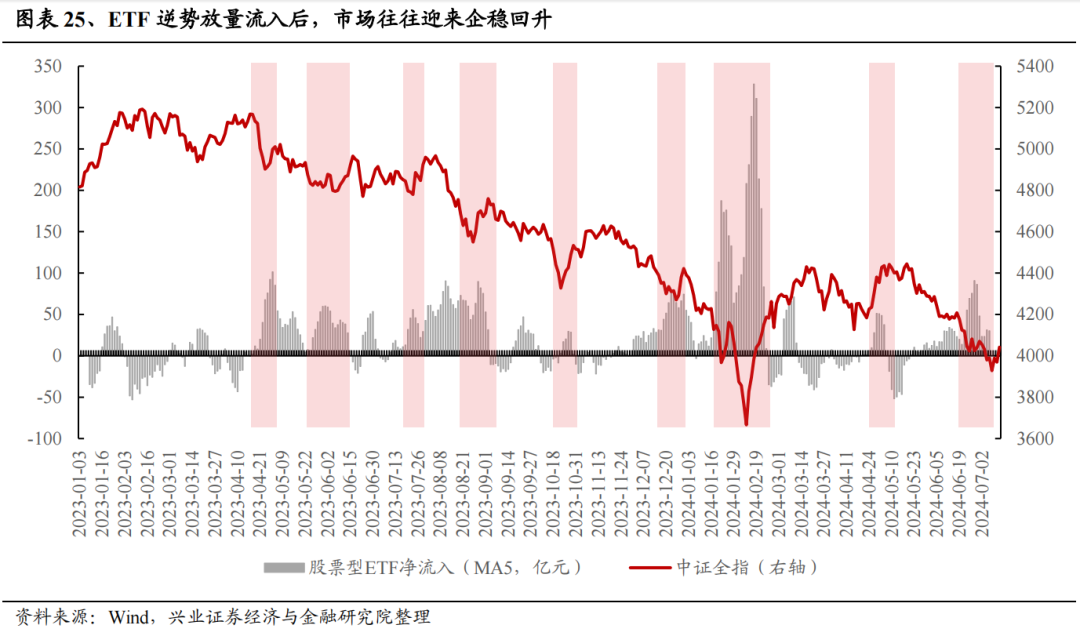

去年下半年以来,主导资金已经发生重要的变化,ETF成为最重要的增量资金之一。拆分几类主要资金来看,23H2至24H1期间,市场的资金增量较为有限,股票型ETF成为市场最重要的增量资金之一,其正在深刻改变着市场的生态。

当ETF流入放量后,市场往往至少会迎来阶段性的企稳回升。尤其是今年1月16日至2月19日期间,资金借道ETF大幅流入超3000亿元,支撑市场触底后大幅走强。

风格上,ETF的流入结构深刻影响市场风格,今年以来被动基金成为龙头取得超额收益的重要驱动。2024年以来,股票型ETF共计流入超5500亿元,且主要流向宽基类ETF。拆分来看,仅跟踪沪深300指数的ETF就净流入4000多亿元,占全部流入规模的70%以上,沪深300ETF大幅流入带动龙头权重股取得显著超额收益。

行业层面,以银行为例,今年以来其市场表现显著受益于被动基金扩容。今年银行板块表现强劲,截至7月29日,申万银行指数涨幅为16.05%,排在全部31个一级行业的首位。资金面角度看,银行正是被动基金相对持仓占比最高的板块之一,也因此成为显著受益于被动基金扩容的方向。尤其是今年,被动基金成为偏股基金增量的主要来源,其扩容主要集中在以沪深300为代表的大盘宽基指数,银行作为沪深300第一大权重行业,更是显著受益。

七、展望未来:借鉴海外,被动扩容仍是长期趋势

展望未来,参考美国经验,过去十几年间被动基金加速扩容。2008年金融危机后,美国被动型产品加速扩容。2014年至2023年,投资美国国内的被动指数型基金合计获得了约2.5万亿美元规模的资金净流入。至2023年底,美国被动基金持股市值已经占全部共同基金和ETF的近60%。

被动基金扩容是美股龙头长期跑赢的重要原因。按市值风格划分,美国股票型ETF中聚焦大市值风格的ETF占比达到了76%。按ETF划分,规模排名前三的ETF均跟踪标普500指数、其规模占比已经超过20%。聚焦大市值股票、高集中度是美国被动基金市场的主要特征,其扩容对龙头长期跑赢起到了重要推动作用。我们可以看到,美国ETF相对主动基金的超额净流入与美国大盘股超额收益具备较强的相关性。

不光是美国,过去的十年里包括欧洲、中国台湾在内的多个市场均迎来ETF规模加速扩容。截至2023年底,欧洲ETF的市场规模达到1.74万亿美元,占全球总规模比重约15%,已经发展成为全球第二大ETF市场。而2019年开始,2019年,ETF超越普通基金,成为中国台湾共同基金中最大的品种。

市场结构和领涨行业不同的欧洲也具备与美股类似的特征,即ETF相对主动型基金的超额净流入与大盘相对中小盘的超额收益有较为明显的正相关性。

对于A股市场,“国九条”颁布有望加速国内ETF市场扩容进程,推动中长期资金加快入市。日前发布的新“国九条”指出,要“建立交易型开放式指数基金(ETF)快速审批通道,推动指数化投资发展”。ETF市场发展有望推动中长期资金入市,届时自身规模也有望维持较高增长。此外,监管层推动产品创新、完善配套机制等措施也有望进一步提升ETF产品对于各类投资者的吸引力,国内ETF发展已经迎来机遇期。

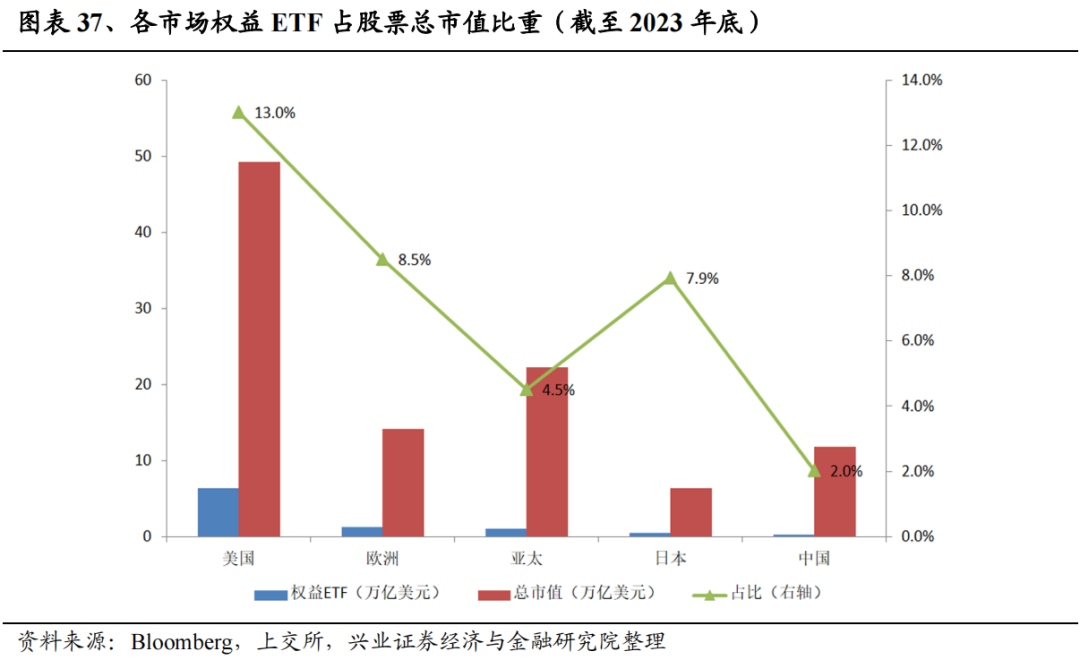

相较于海外发达市场,国内ETF扩容空间广阔。股票型ETF占股票总市值比重反映了ETF市场的发展程度和成长空间。截至2023年底,美国、欧洲和日本市场中,股票型ETF占股票总市值的比例分别达到13%、8.5%和7.9%。相比之下,当前A股市场这一比例刚刚突破2%,后续扩容空间广阔。

长期来看,国内ETF市场有望持续呈现聚焦大市值股票、高集中度、持续扩容的特征,推动国内龙头估值重塑。从美股经验来看,被动基金扩容是美股龙头长期跑赢的重要原因。当前国内ETF市场同样呈现聚焦大市值股票、高集中度、持续扩容的重要特征。未来宽基类ETF大概率继续维持主导,投资于沪深300、中证A50、上证50、科创50等龙头个股的产品预计仍将是扩容主力军,利好大市值龙头。各类行业、风格ETF也秉承市值加权特性,利好各行业龙头个股。长期来看,国内ETF扩容有望推动国内市场龙头估值重塑。

历史经验和指标可能存在失效风险;不同区间统计可能存在结论差异风险;因数据不完备导致计算结果与实际结果存在误差的风险;中微公司、中芯国际、澜起科技为兴业证券做市公司。

证券研究报告:《七大维度剖析ETF的过去、现在和未来》

对外发布时间:2024年7月31日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可(金麒麟分析师)的证券投资咨询业务资格)

本报告分析师 :

程鲁尧(金麒麟分析师) SAC执业证书编号:S0190521120004

研究助理:陈东元

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)