炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

外资/国家队/公募在红利仓位较高,险资水上红利仓位回落至历史低位

外资/公募/国家队在红利仓位较高。其中外资主要加仓银行/公用事业/交运等非资源品红利;公募对红利资产有所加仓,其配置系数分位数位于2016年以来97%的高位;国家队主要加仓权重行业-银行。除此之外,散户(以个人投资者占比较高的行业ETF衡量)或增配石油/煤炭等资源品红利,融资资金主要增配公用事业,险资对红利的水上仓位(按前A股十大股东持仓数据测算,下同)回落至2015年以来的历史低位。港股中,南向资金净流入港股红利资产,24Q2配置A股红利的基金切至港股推动港股红利资产的仓位升至历史高位;而外资或主要流入公用事业,对其余红利资产有所减仓。

2024年以来,外资/国家队/公募基金对红利资产仓位或相对较高

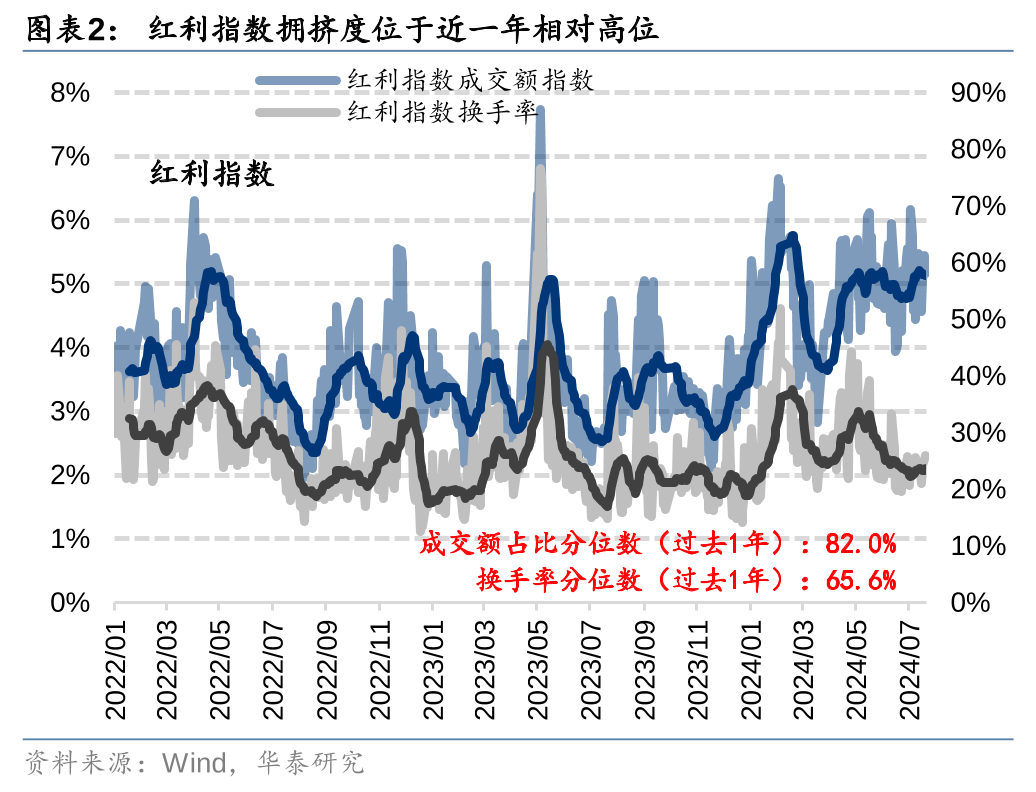

近期红利指数有所回调,A股红利指数成交额占比回落至过去一年82%的相对高位,换手率也降至近一年66%的分位水平,除指数外,红利资产内部出现了较为显著的扩散现象,我们将红利资产界定为具备高股息/防御属性的石油石化/煤炭/钢铁/交通运输/银行/公用事业行业,截至7.23,红利资产整体成交额占比回落至近一年77.0%的相对高位,但内部拥挤度较为分化,石油石化、煤炭、钢铁等资源类红利行业及公用事业的拥挤度水平相对较低,而银行、交通运输行业的拥挤度仍相对较高。从资金角度观测,2024年以来,外资/国家队/公募基金在红利资产中的仓位或相对较高。

国家队仓位集中于银行,外资加仓非资源品红利,基金红利仓位处于高位

红利仓位较高的资金中:①2024年以来,外资累计净流入红利资产约521亿元,净流入银行/公用事业/交运,从趋势来看,外资近期虽净流出但对红利资产的配置维持稳定,小幅加仓公用事业、交运行业;②国家队主要增配银行,一方面银行作为沪深300的权重行业,其资金主要源于宽基ETF大幅流入;而按照A股前十大股东持仓统计,2024年以来,国家队或主要加仓银行,而对其余红利资产有所减仓;③价值型基金在红利处形成一定的共识,24Q2红利资产的配置系数分位数位于2016年以来97%的高位,目前煤炭/公用事业/钢铁/石油/交运配置系数相对较高,而银行仍位于相对低位。

百亿私募/融资/散户加仓红利内部细分行业,险资水上红利仓位回落

其余资金中,百亿私募/融资/散户资金中红利资产仓位或较低,但在内部细分行业中有所配置:①私募基金在红利类基金的布局较为分化,2024年以来,百亿私募基金新发红利基金占比为5.0%,为近四年峰值,但全部私募基金中红利基金占比环比2023年小幅回落;②2024年以来,融资资金累计净流出红利资产,但小幅增配公用事业,大幅流出银行;③以个人投资占比较高的行业ETF衡量散户资金净流入方向,2024年以来,散户或流入煤炭、石油等上游红利板块,流出银行。除此之外,24Q1,险资对水上红利资产仓位已回落至2015年以来的历史相对低位。

红利资产在南向资金中仓位较高,而外资整体减配红利资产

2024年至今,港股高股息指数相对于恒生指数、A股红利指数均具备一定的超额收益水平,其中南向资金净流入港股红利资产的规模居前。2024年以来,南向资金净流入接近4000亿元,其中流入红利资产超2000亿元,配置力度持续回升。拆分南向资金来看,险资/公募或净流入居前,24Q2港股红利资产的仓位回升至2019年最高值(26%),超配比例也位于2019年以来相对高位,或主要源于配置A股红利资产及食品饮料基金的切仓;险资端,2024年以来其举牌也主要集中于高股息行业。除内资之外,外资或加仓港股的公用事业/钢铁,对其余红利资产的配置力度有所回落。

风险提示:基金重仓股与实际持仓存在差异,测算误差。

A股红利资产:外资/公募/国家队对红利资产净流入居前

红利资产交易拥挤度位于近一年以来高位,但内部分化。将石油石化、煤炭、钢铁、银行、公用事业、交通运输等高股息行业定义为红利资产。截至7月23日,红利指数成交额占比仍位于过去一年82.0%的相对高位,其换手率也位于近一年65.6%的分位水平;以红利资产角度,红利资产整体成交额占比位于近一年77.0%的相对高位,但内部拥挤度较为分化,石油石化、煤炭、钢铁等资源类红利行业及公用事业的拥挤度水平相对较低,而银行、交通运输行业的成交额占比、换手率分位数仍处于近一年相对高位水平。

各类投资者的红利仓位在什么水平?

2024年以来,外资、公募基金、国家队的红利仓位或相对较高。从内部来看,外资仓位主要集中在红利资产中的银行、公用事业,公募基金对红利资产均有加仓,而国家队主要加仓红利资产中的银行。除此之外,散户、融资、私募资金对全部红利资产仓位配置力度较低,但在细分行业或仓位较高,散户或主要加仓上游资源品等红利板块,融资则对公用事业的配置力度有所回升。险资红利资产水上仓位已回落至2015年以来低位水平。

2024年以来,散户中整体红利仓位或较低,但在煤炭/石油石化等板块仓位或相对较高

2024年年初以来,散户资金(以小单交易额衡量)净流入额仍呈现回落的趋势,累计净流出1728.6亿元。以个人投资者占比较高的行业ETF净流入的规模表征散户资金买入的方向,2024年年初以来,传媒、医药、非银金融、计算机/通信行业净流入规模相对居前,累计净流出红利资产约为36.4亿元,红利资产内部,散户资金流入煤炭、石油石化等上游红利资源板块,但净流出银行44.7亿元。

2024年以来,融资资金在红利资产内部仓位或集中在公用事业

2024年年初以来,融资资金累计净流出1685.0亿元,分行业来看,融资资金累计净流出红利资产126.1亿元,对除银行外的红利资产净流入/净流出规模较小,净流出24.5亿元。从趋势来看,春节后,融资资金对红利资产的流出规模有所收窄,且对公用事业的配置力度有所回升。

2024年以来,公募基金对红利资产仓位水平相对较高

24Q2,红利资产的配置系数分位数提升至2016年以来97%的相对高位,但对于红利指数(上证红利、高股息)的配置环比有所回落,或表明基金对红利的配置有所扩散。其中红利资产内部煤炭、公用事业、钢铁、石油石化、交通运输行业配置系数相对较高,分别位于2016年以来100%/100%/76%/76%/76%的历史相对高位,而银行配置系数位于2016年以来19%的历史相对低位,而从配置系数变动来看,2024年至今,主动偏股型基金对红利资产均有加仓,边际来看,24Q2,主动偏股型基金加仓钢铁、公用事业、煤炭、银行、石油石化,小幅减仓交通运输。

以高频数据来看,红利资产与TMT资产仓位呈现跷跷板趋势。红利资产目前仓位分位数位位于2016年以来63.2%的相对高位,TMT仓位位于42.4%的历史分位。

从切仓来源来看,2024年至今,价值型基金在红利资产处形成一定的共识。24Q1及24Q2,大幅加仓红利资产的基金,其均减仓了食品饮料、医药生物等消费/价值型行业。

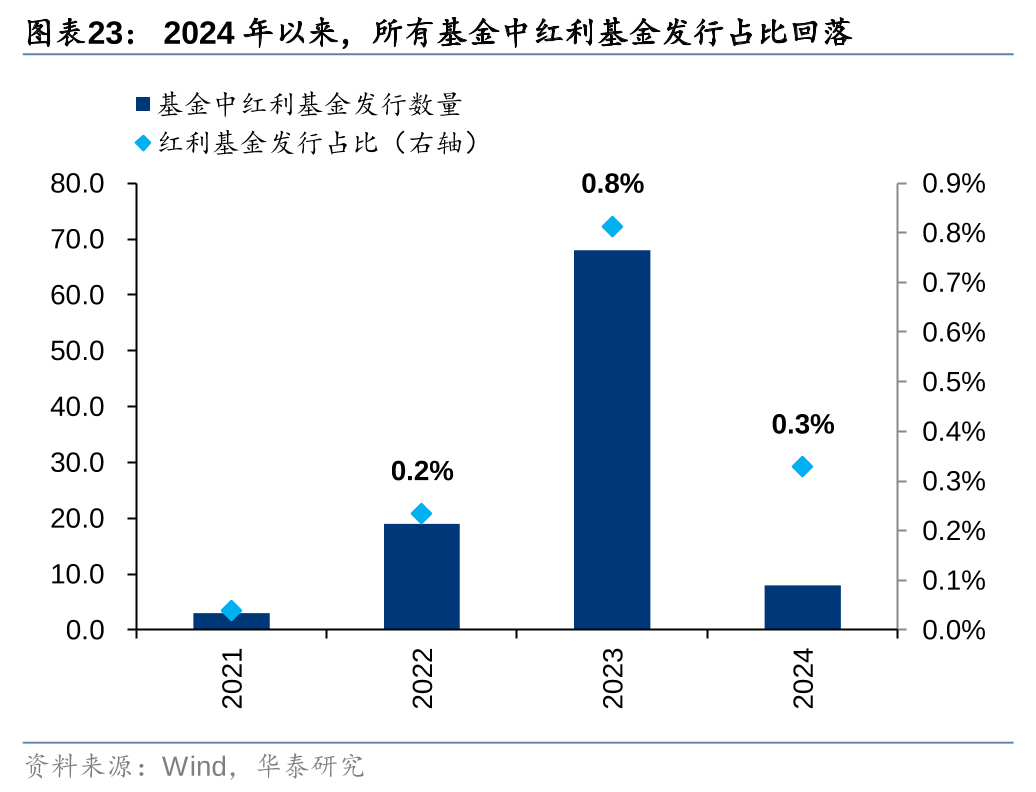

从增量基金发行来看,2024年至今,基金发行数量及规模虽仍在历史相对低位,但红利基金的发行规模相比前期有一定的提升。

2024年以来,百亿私募对红利的仓位或相对较高

年初以来,私募基金的权益仓位整体较为震荡。但从内部配置来看,私募基金瞄准防御属性和长期价值,对量化及红利类基金的布局有所增强。2024年以来,百亿基金对红利资产的配置力度有所增强,2024年百亿基金新增2只红利资金配置,占新发基金5.0%的比例,而全部私募基金中红利基金发行占比环比有所回落。

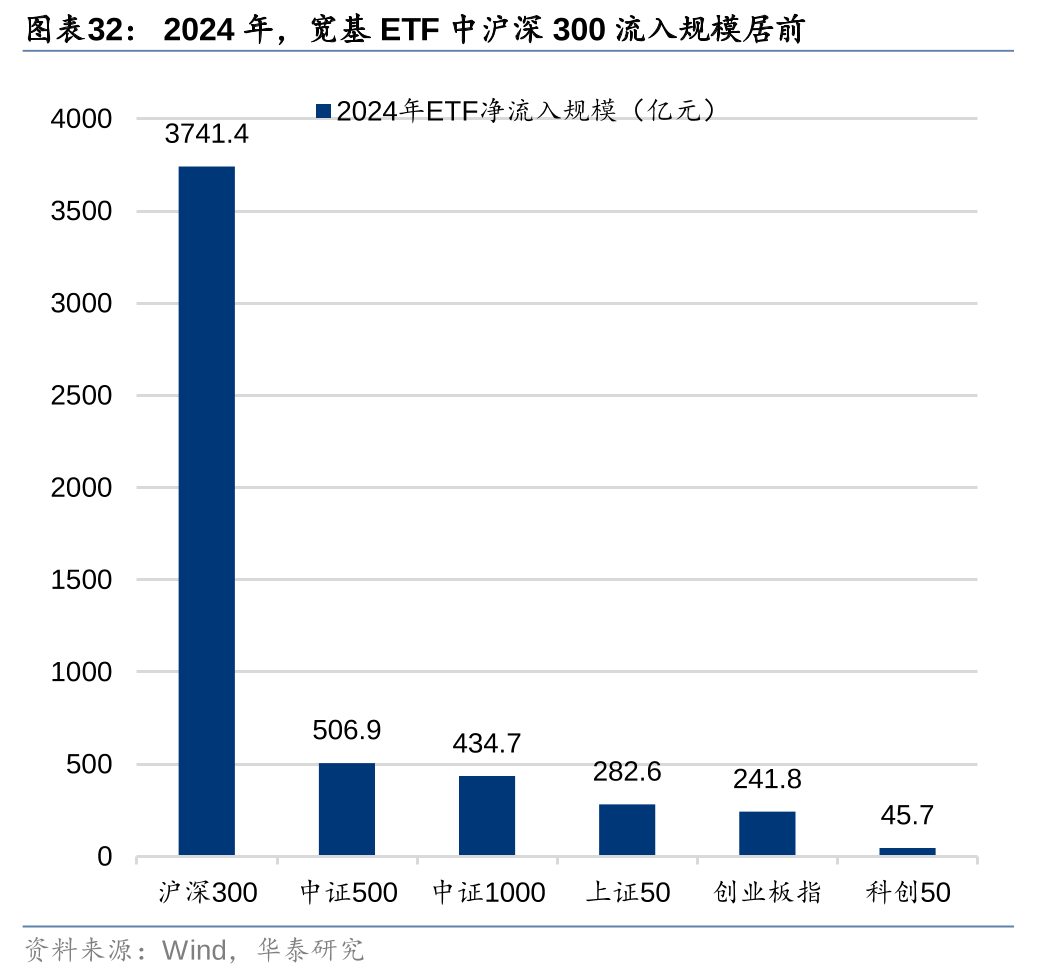

2024年以来,跟踪红利指数的ETF净流入175亿元

2024年至今,跟踪红利指数(红利低波指数、红利低波100指数、中证红利指数、300红利低波指数、红利质量指数)的ETF持续净流入,累计净流入规模为175亿元。

2024年以来,险资水上红利(按前A股十大股东持仓数据测算)仓位回落

年初以来,险资对红利资产的配置力度有所回落。24Q1,险资的水上红利仓位(按前A股十大股东持仓数据测算)回落至2015年以来的低位水平,仅为25%,对主要红利资产均有所减仓。

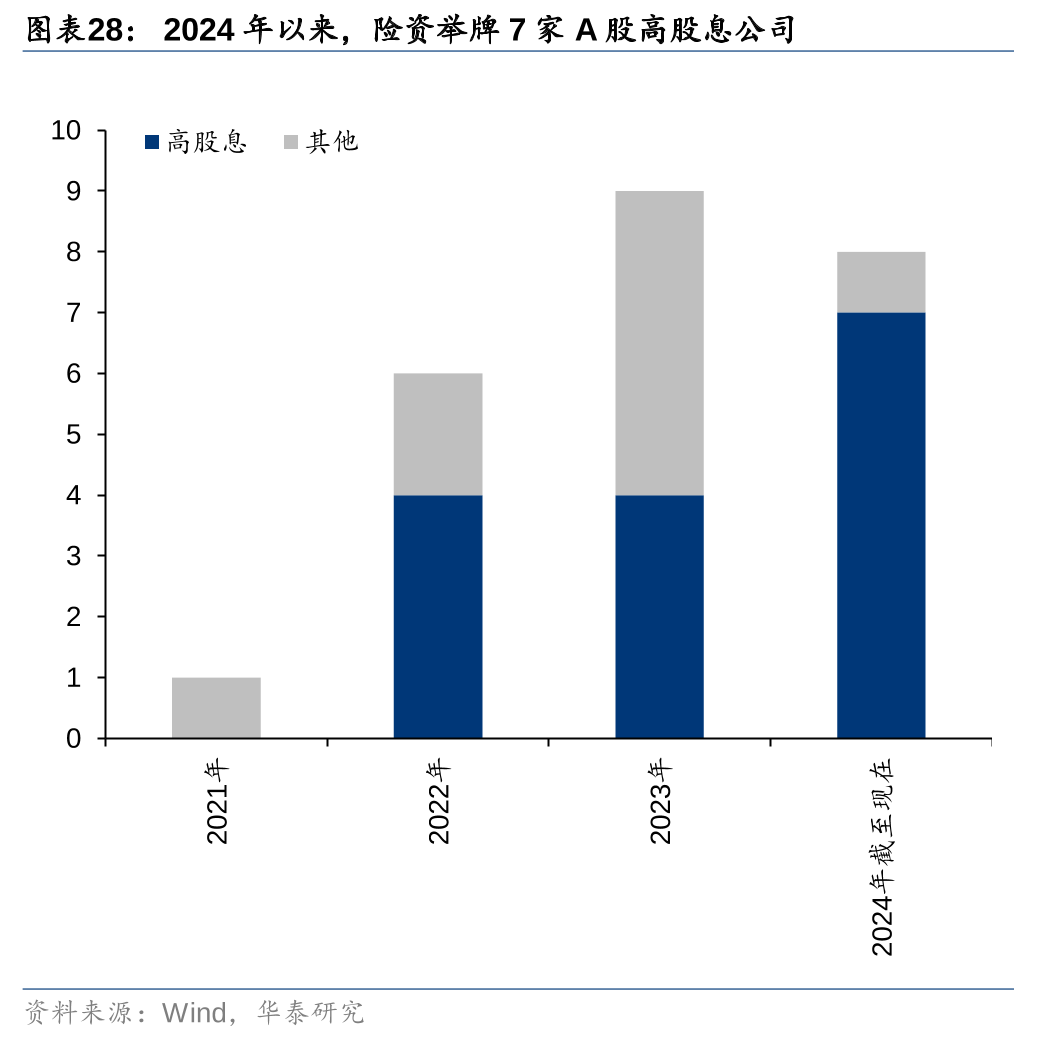

但以个股角度来看,险资对高股息个股举牌行为有所增加。近年险资举牌上市公司的频次呈上升趋势。2024年至今已达到8次(A股7家,港股1家)。2024年以来,险资举牌A股7家,主要集中在交通运输(3家)、环保(2家)中,港股为交运(秦港股份)。

向后看,在新会计准则和低利率的双重挑战下,险资或仍将增持红利资产。新准则下,由于出售不易且价差不计入损益表、仅有分红计入,计入FVOCI的权益资产要慎重选择,同时分红水平要高。因此市场普遍认为高息股是FVOCI权益资产的合适选择。保险公司在初始投资FVOCI股票时就需要秉承长期配置的投资思路,因为会计科目一经确认无法轻易更改。对于FVOCI股票,分红是保险公司关注焦点,分红频率增加将有助于平滑保险公司的投资收益,可能会增加对保险公司的吸引力。根据华泰金融团队测算,2023年传统险账户的5%-8%应配置到FVOCI股票(高息股),静态测算配置规模约为7,000亿到1万亿人民币,其中欠配规模约5,000-9,000亿,后续险资配置高息股是持续渐进的过程,或将在未来2-3年内逐步展开。我们以连续3年股息率超过4%,市值超过100亿人民币/港币为标准,估计A/港股高息股自由流通盘规模约3.4万亿人民币/4.7万亿港币。

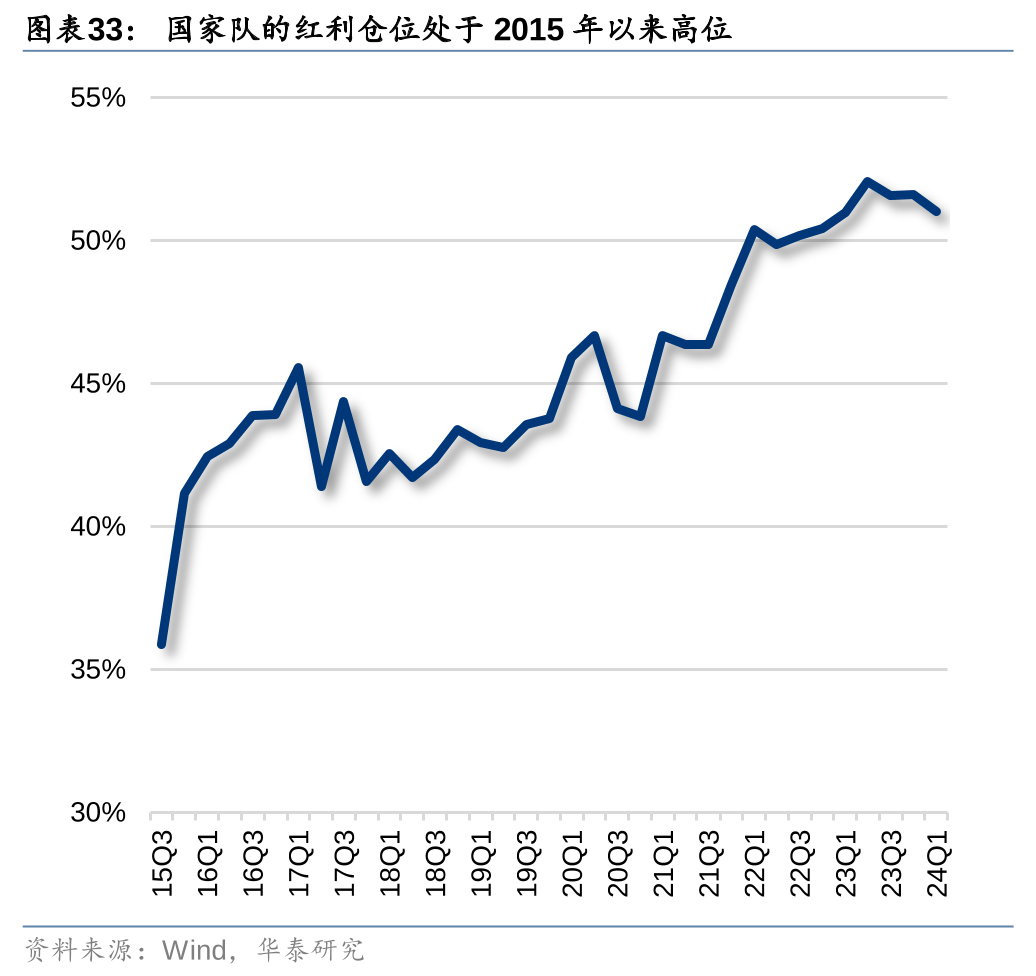

2024年以来,国家队仓位或主要集中于红利资产内的银行

2024年以来,国家队主要加仓银行。从两方拆分国家队主要的加仓方向,2024年以来,宽基ETF累计净流入超5000亿元,其中沪深300为ETF主要的增持方向,而银行作为沪深300的权重资产,宽基ETF大幅流入银行;同时按照A股前十大股东持仓数据观测国家队加仓方向,环比23Q4,国家队基金主要加仓银行,对其余红利资产均有所减仓。

2024年以来,外资对红利资产的仓位有所回升

2024年以来,外资累计流入A股近400亿元,其中红利资产是外资主要的配置方向之一,累计净流入约为358亿元。从趋势来看,年初至6月初,外资持续净流入红利资产,6月中旬至今,外资持续净流出,但对红利资产的累计净流入规模维持相对稳定,内部来看,近期外资对电力及公用事业、交通运输的配置力度有所抬升。

港股红利资产:南向资金中红利资产仓位或较高

2024年至今,与A股红利指数类似,港股高股息指数相对恒生指数仍具备一定的超额收益,或主要源于其确定性的收益水平,而与A股红利指数(中证红利指数)对比,港股高股息指数收益率仍相对高于A股红利指数。截至7月23日,港股红利指数的成交额占比位于近一年88.8%的高位,换手率分位数位于近一年中枢位置(54.5%),从行业内部来看,石油石化、电力及公用事业、银行、交通运输拥挤度相对处于高位,钢铁、煤炭等拥挤度相对较低。

2024年以来,南向资金对红利资产的配置或有所回升

2024年以来,南向资金净流入接近4000亿元,其交易额占比中枢提升至35%附近。其中南向资金净流入红利资产超2000亿元,其主要流入银行、石油石化等红利资产,且配置力度持续回升。

进一步拆分南向资金来看,南向资金中公募对港股的配置力度有所回升。24Q2公募基金中港股仓位回升至5.7%,接近23Q2的水平,其中港股红利资产的仓位回升至2019年最高值(25.8%),超配比例也位于2019年以来相对高位(-15.8%)。

从基金来源来看,24Q2,加仓港股红利资产的基金或主要源于价值型基金的切仓,该类资金在24Q1加仓食品饮料及A股红利资产。

险资端,截至2023年,险资非战略持股红利资产规模约为401.7亿元,高于非红利资产(318.2亿元),其中险资持股银行市值规模较高。

2024年以来,外资或加仓公用事业/钢铁,对其余资产的配置力度回落

与南向资金相比,外资的可观测性相对较低,我们以海外中介持股市值作为衡量外资配置的方式,2024年以来,外资或加仓港股的公用事业/钢铁,对其余资产的配置力度有所回落。

1)基金重仓股与实际持仓存在差异:基金重仓股为滞后数据,且仅为持仓占比前10-20的股票,与基金的实际持仓情况可能存在差异;

2)测算误差:对资金仓位的测算是基于历史数据的拟合,拟合方法本身可能存在误差。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)