炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

24Q2持仓:板块环比大幅减配,布局价值逐步显现

24Q2中信食饮板块公募基金持仓比环比-3.7pct至9.5%,超配比环比-2.9pct至2.8%;仓位回落主要系消费弱复苏延续,多数子板块处春节后消费淡季、业绩有所承压;此外,资金流向红利资产行业、北向资金流出亦是重要因素。分板块看,24Q2白酒持仓回落但高端酒仍居持仓前列;啤酒减配系高基数/雨水天气扰动;乳制品减配系Q2淡季龙头乳企控货调整,业绩或有波动;调味品小幅减仓;速冻龙头估值渐回性价比区间,带动板块持仓小幅回升。当前食饮板块正处低估值/低预期,建议把握结构分化和低位配置机会。

白酒:机构持仓大幅回落,龙头配置价值显现

24Q2白酒持仓比环比-3.08pct至8.57%,超配比环比-2.38pct,我们判断Q2资金减配主要系白酒终端消费略显疲弱,宴席需求表现平淡所致。高端白酒:贵州茅台/五粮液/泸州老窖24Q2持仓比环比-1.03/-0.30/-0.09pct,环比下滑,但持仓仍居板块前列;次高端白酒:24Q2山西汾酒/洋河股份/舍得酒业/今世缘/口子窖持仓比环比-0.05/-0.06/-0.03/-0.05/-0.02pct,酒鬼酒/水井坊24Q2持仓比基本持平;古井贡酒基本面稳健叠加估值低位,24Q2持仓环比+0.06pct。整体看,当前酒企实际经营端稳健,核心资产属性不改,估值压力边际释放,板块当前估值处18年以来低位,配置价值显现。

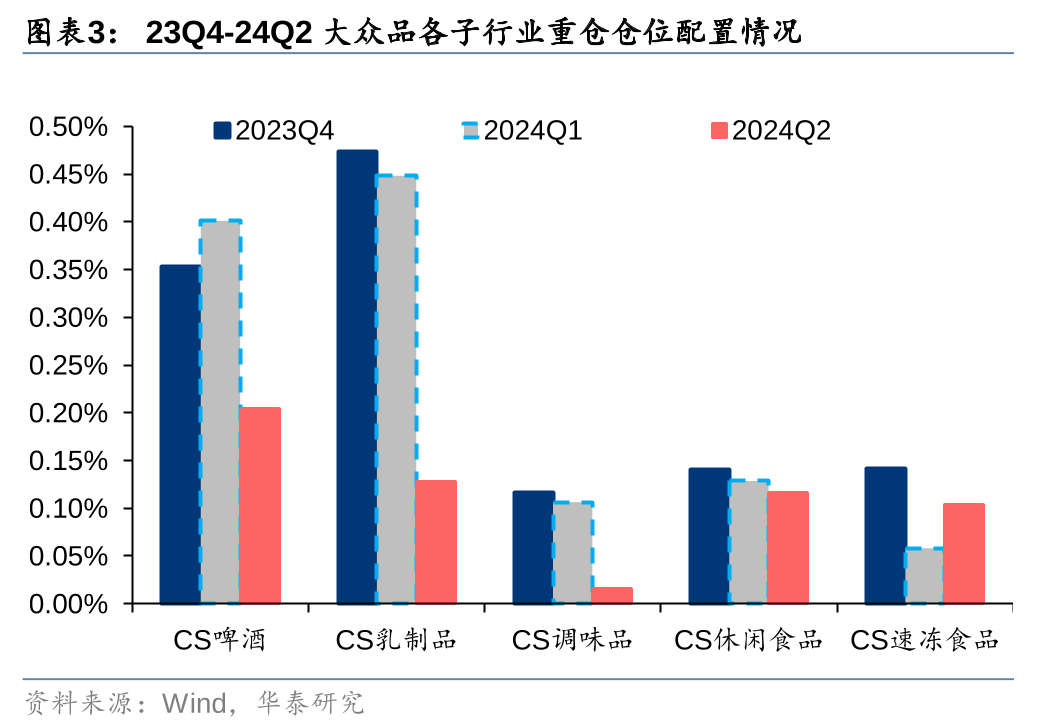

大众品:啤酒/调味品/乳制品减配,速冻持仓环比回升

24Q2啤酒板块持仓比环比-0.20pct,超配比环比-0.19pct,基金配置意愿降低,系Q2雨水天气/餐饮偏弱/高基数导致销售承压;24Q2调味品板块持仓比环比-0.10pct,超配比环比-0.05pct,需求平淡导致低配幅度持续拉大;24Q2乳制品板块持仓比环比-0.32pct,超配比环比-0.51pct,仓位回落相对明显,主要系板块淡季期间需求平淡、龙头乳企业绩表现或有所承压、基金配置意愿降低;23Q4速冻板块持仓比环比+0.05pct,超配比环比+0.05pct,系速冻龙头企业估值逐步回归性价比区间,资金配置意愿自24Q1的低点有所回升。

展望:配置价值逐步显现,期待需求进一步改善

在食品饮料多个子板块持仓比环比下降后,当前估值处于低位,配置价值显现。展望24全年,白酒板块预期改善和估值回升有望同步,建议优选业绩支撑较强/估值性价比突出/股息率较高的部分高端酒,推荐基地市场稳健/经营势能更加稳健的酒企;大众品板块在分化中寻机,建议关注高股息标的,及大单品引领升级、利润持续释放的啤酒企业;以及其他估值具备性价比的龙头企业。

风险提示:行业竞争加剧、宏观经济表现低于预期、食品安全问题。

24Q2持仓:板块环比大幅减配,布局价值逐步显现

24Q2中信食品饮料板块持仓比环比-3.7pct,超配比环比-2.9pct。24Q2中信食品饮料板块主动偏股型公募基金重仓股持仓比(基金持股市值占基金股票投资市值比,下同)较24Q1环比-3.7pct至9.5%;超配比(板块持仓比-板块在流通A股中的市值占比,下同)环比-2.9pct至2.8%。究其原因,我们认为主要为1)24Q2国内消费复苏态势偏缓、需求整体表现较为平淡;2)多个板块处于春节旺季后的消费淡季,龙头企业经营动作更倾向于修炼内功,主动控货调整后、短期业绩或有波动;3)市场资金流向更偏好红利资产行业(如煤炭水利等)、北向资金持续流出。随着24Q3暑期消费来临,啤酒/软饮料等子板块走入需求旺季,且后续中秋节带来的节日效应有望拉动多个子板块动销,食品饮料板块布局价值逐步凸显。

多数子板块24Q2减配,速冻持仓环比小幅回升。分板块来看,24Q2白酒/啤酒/乳制品/调味品/休闲食品/速冻食品持仓比环比-3.08/-0.20/-0.32/-0.11/-0.01/+0.05pct至8.57%/0.20%/0.13%/0.02%/0.12%/0.10%,超配比环比-2.38/-0.19/-0.51/-0.05/ -0.01/0.05 pct至3.63%/0.02%/-0.20%/-0.40%/-0.06%/0.04%。白酒板块与宏观经济发展强关联,受经济复苏节奏趋缓影响,行业需求亦呈现弱复苏态势,叠加外资流出影响,机构持仓回落,但高端白酒仍稳居基金持仓前列、凸显核心资产属性;啤酒减配,我们判断系天气多雨影响叠加消费力趋弱,需求端销量增长略显乏力,同时市场担忧消费弱复苏之下行业高端化节奏放缓;调味品在需求平淡的背景下维持小幅减配趋势;乳制品持仓比明显回落,我们判断系Q2淡季期间需求表现平淡,龙头乳企控货调整、业绩表现有所波动;速冻食品持仓经历一季度调整后、估值回归至性价比区间,24Q2获小幅增配。

从个股持仓情况看:白酒板块中,高端酒代表持仓环比下滑但仍是机构重点配置标的;次高端白酒中大多数企业24Q2均获环比减配,其中古井贡酒小幅加仓;大众品板块中,啤酒龙头青岛啤酒/华润啤酒23Q2持仓比环比微降,重庆啤酒小幅加仓;乳制品龙头伊利股份持仓比环比-0.16pct至0.06%,处于19年以来低位;速冻食品龙头安井食品经历前期调整后,Q2持仓比环比+0.02pct至0.05%。

白酒:机构持仓大幅回落,龙头配置价值显现

白酒板块与宏观经济发展关联性较强,在经济复苏节奏趋缓下,行业需求呈现弱复苏态势,叠加市场资金面波动影响,24Q2白酒板块机构持仓回落。24Q2白酒持仓比环比-3.08pct至8.57%,超配比环比-2.38pct至3.63%,但仍然维持超配。我们判断24Q2机构资金减配白酒板块主要系外部消费环境整体呈弱复苏态势,商务消费端表现略显疲弱,宴席需求趋于平缓,且春节旺季后各龙头企业处于淡季控货调整期。同时,板块内个股层面出现分化,整体来看高端白酒经营稳健,仓位仍居持仓前列。

结构维度看,高端白酒仓位配置有所下滑但仍居基金持仓前列,次高端酒企部分减配。高端白酒:贵州茅台/五粮液/泸州老窖24Q2持仓比环比-1.03/-0.30/-0.09pct;持仓比例环比下滑,但仍居于板块前列(在食饮板块分别保持第1/2/3位)。次高端白酒:消费力弱复苏态势下,次高端白酒整体压力仍存,24Q2山西汾酒/洋河股份/舍得酒业/今世缘/口子窖持仓比环比-0.05/-0.06/-0.03/-0.05/-0.02pct;酒鬼酒、水井坊24Q2持仓比基本持平;古井贡酒24Q2持仓环比+0.06pct。

我们认为,当前宏观经济呈现弱复苏态势,但酒企实际经营端稳健,多致力于推动库存去化,减少非理性压货,为经销商纾压,整体经营节奏把控得当,核心资产属性不改。当前酒企经营重心逐步从注重渠道回款转向注重渠道及终端动销,酒企与渠道端一同着力库存消化、促进终端动销和市场维护,我们建议当前应持续关注终端动销恢复情况。此外考虑白酒板块估值回落,估值压力边际释放,当前估值处18年以来的低位区间(截至2024.7.22日,高端/次高端/区域龙头酒企平均PE-TTM位于18年至今的2.5%/15%/6%分位数),部分高端白酒等股息率已具备较高吸引力,配置价值显现。

啤酒:持仓回落但仍维持超配,期待后续环比改善

啤酒板块24Q2持仓比及超配比持续下滑,期待后续环比有所改善。24Q2中信啤酒板块基金持仓比环比-0.20pct至0.20%,板块超配比环比-0.19pct至0.02%,持仓比及超配比持续下滑、但仍维持超配。24Q2南方雨水天气较多,叠加外部消费环境复苏较缓,对啤酒消费有所扰动;同时高端现饮渠道仍处弱修复进程中,市场对行业高端化进程仍有担忧,持仓环比下滑。展望2024全年,行业升级仍在延续,成本改善兑现带动盈利改善。

调味品:低配比环比加大,期待长期价值回归

行业持续调整,24Q2调味品板块低配比降幅进一步拉大。24Q2中信调味品板块基金持仓比环比-0.10pct至0.02%,基金重仓比例低于板块对应市值比0.40pct,低配比环比24Q1(低配比0.35%)进一步拉大。24Q2调味品龙头延续调整、改革成果仍待兑现,板块市值占比保持相对稳定(环比-0.05pct至0.42%),但基金配置意愿下滑较为明显。中长期看,行业产品结构升级空间广阔,同时调味品行业必选属性强、龙头护城河仍在,随需求、库存、成本等因素改善,基本面有望向上修复。

乳制品:需求相对平淡,板块转为低配

24Q2乳制品处淡季调整期,持仓比环比回落明显,板块转为低配。24Q2中信乳制品板块基金持仓比环比-0.22pct至0.13%,板块重仓仓位配置水平降至22年以来的低点,板块转为低配。我们判断主要系Q2板块处于淡季、整体需求表现平淡;乳企龙头主动控货调整,Q2业绩表现或有波动,短期影响基金配置热情。短期看,伴随渠道库存逐渐趋于合理,我们判断下半年龙头乳企的液奶业务经营有望环比改善,原奶价格低位贡献成本端的利好,费用投放维持理性;中长期看,随着国内乳制品行业步入稳定发展期,在上下游集中度提升、各家乳企差异化扩张的背景之下,行业竞争有望维持理性,利润率提升逻辑依然顺畅。此外,乳企龙头资本开支逐渐趋于稳定,具备稳健的分红能力,股息层面看、具备配置价值。

速冻食品:持仓比环比有所回升,板块转为超配

速冻食品板块24Q2持仓比和超配比环比均有所回升。24Q2中信速冻食品板块基金持仓比环比持仓比是环比+0.05pct至0.1%,超配比环比+0.05pct至0.10%。22年在疫情利好C端需求、成本压力缓解等多因素共振下,板块持仓水平处相对高位;23年需求弱复苏的大背景下,B端需求在经历春节的脉冲式修复后复苏斜率趋缓,C端需求保持平稳,在23Q2经历仓位短期恢复后、23Q3速冻食品板块的持仓比和超配比进入下降通道,23Q4-24Q1由于暖冬及消费力偏弱、餐饮需求疲软等外部因素影响下,部分速冻食品企业短期经营承压,持仓比和超配比回落至近年低点。24Q2看,随着速冻龙头企业估值逐步回落至性价比区间,板块再迎加仓配置。

行业竞争加剧。海外新市场中的本土品牌已积累起一定的市场基础,中国企业进入必然需要与本地品牌展开竞争。若行业竞争急速加剧,公司产品销售或将受到抑制,进而影响公司业绩。

宏观经济表现低于预期。如果宏观经济复苏的情况无法持续,将影响消费者的消费意愿和 消费能力,对食品饮料行业需求产生负面影响。

食品安全问题。在海外市场进行食品饮料的生产制造过程中,存在一定的不稳定性。若企业无法保障产品输出的稳定性,出现食品安全问题,会对品牌声誉造成重大影响,进的使得出海进程受到阻碍。

研报:《Q2持仓:环比大幅减配,期待需求改善》2024年7月25日

龚源月 分析师 S0570520100001 | BQL737

宋英男 分析师 S0570523100004

倪欣雨 分析师 S0570523080004

王可欣 分析师 S0570524020001

秦皓楠 联系人 S0570123100018

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)