炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

基金规模:债基规模继续扩大。截至Q2,全市场公募基金总规模为30.33万亿元,环比增长6.18%。在基金规模变动方面,股票型、债券型、货币市场型等基金规模有所扩大,而混合型和FOF基金规模萎缩。在基金发行与到期方面,纯债基金整体发行规模大于到期规模;目前来看Q3可能的到期纯债基金约3只,规模259亿元。券种配置方面,纯债基金的债券持仓市值占基金总值比为97.73%,仍主要以金融债为主,环比上主要是利率债增、信用债减。

整体债基的具体指标方面:Q2整体债基季度平均收益率1.08%,环比略上行,极差13.49%下行明显;整体债基最大回撤中位数略有扩大;风险指标上,债基Sharpe和Calmar比率分别为0.26和18均较上期下降;纯债基金在二季度普遍降杠杆,重仓集中度也小幅下降,但继续拉久期明显。

纯债债基:信用债配置集中,短债基规模扩张快。整体来看,各类型基金持续扩规模,债券仓位环比上升,资产配置大多集中在信用债,占比超九成。债券规模方面,短期纯债型基金规模环比增速最大,环比上升24.4%至1.49万亿元,为2020年以来最高水平。债券仓位方面,中长期纯债型基金环比增速较明显,环比上升0.6%至97.9%。资产配置方面,债券品种大多集中在金融债、中票与企业债等,占比近九成。

各类债基的具体指标方面:1)中长纯债基和短期纯债基平均季度收益率下降但混合一级债基持续上升。收益率波动性上,中长纯债基小幅上升,短期纯债基和混合一级债基下降;2)最大回撤方面,三类纯债基金均扩大,中长纯债基扩大最多;3)风险指标上,Sharpe和Calmar比率都是各类基金均下降,短期纯债型基金下降幅度最大;4)各类基金加杠杆意愿回落、拉久期意愿回升,其中混合一级债基杠杆率回落幅度最大,但久期上升最明显;5)信用下沉情况来看,各类基金信用债配置均以较高评级为主,但混合一级债基信用下沉相对明显;6)各类基金重仓债券集中度均有所下降,中长纯债基下行幅度最大,而混合一级债基来看重仓可转债集中度和重仓股票集中度均有下降。

绩优基金策略:普遍拉久期,多数降杠杆。

Q2债市震荡小幅走牛,债市收益率和信用利差继续压缩。二季度货币环境整体仍相对宽松、降息降准预期较高,叠加基本面缓步修复和资产荒延续的背景下,债牛基础未变。但Q2主要是受央行提示长债风险、特别国债等供给预期,中央连发一系列房地产宽松政策的影响,债市出现波动。不过5月下旬至6月,受资金面宽松和房地产数据仍未见明显改善等因素影响,国债收益率再度延续下行趋势,截至6月底,10Y、1Y国债收益率分别收于2.21%、1.54%,较1季度末分别下行8BP和18BP。此外,Q2债券市场信用溢价继续收敛,信用债整体供给仍然偏紧,信用利差在历史低位。

绩优基金的超额收益仍主要得益于久期策略,各类债基在杠杆策略上存在差异,在信用策略上对信用下沉仍较为保守。在Q2收益率震荡下行背景下,久期策略占优相对明显,各类绩优基金主要通过拉长久期方式获取资本利得;而杠杆方面,除绩优短期纯债基杠杆水平高于整体和基准水平外,绩优中长期纯债基和混合一级债基杠杆水平相较于整体和基准水平更低,对杠杆策略的使用相对灵活;此外,信用溢价的收敛限制了信用下沉换取收益的可能,因此多数绩优基金对信用策略的使用偏保守,持有信用债主要集中在较高等级;最后,仓位方面,绩优短期纯债基和绩优中长期纯债基与整体水平相较主要是有更大信用债仓位,而绩优混合一级债基则是小幅增持利率债和可转债。

风险提示:1.经济基本面超预期回升的风险;2. 机构行为超预期的风险;3. 债券发行超预期的风险

主要内容

一、基金规模:债基规模继续扩大

(一)公募基金总规模环比扩大,债基扩大较明显,利率债增、信用债减

(二)债基关键指标汇总

二、纯债债基:配置集中信用债,短债基规模扩张快

(一)基金规模及资产配置情况

(二)风险指标

(三)杠杆、久期、信用评级、重仓集中度

三、绩优基金策略:普遍拉久期,多数降杠杆

四、风险提示

正文

一、基金规模:债基规模继续扩大

(一)公募基金总规模环比扩大,债基扩大较明显,利率债增、信用债减

截至Q2,全市场公募基金总规模为30.33万亿元,环比增长6.18%。Q2公募基金整体规模较Q1增长1.77万亿元,自2022Q3以来全市场公募基金规模增速回落明显,但Q1-Q3基金规模再度回升显著。

在具体类型基金规模变动方面,Q2股票型、债券型、货币市场型、另类投资和QDII基金规模较Q1有所扩大,而混合型和FOF基金规模较Q1萎缩。其中债券型基金增幅最大约为1.2万亿元,其次为货币市场型基金约增长0.70万亿元;而混合型基金规模减少0.14万亿元。二季度债市继续走牛,风险偏好较谨慎背景下,货币市场型基金因其资金高流动性和安全性更具吸引力,因而债券型、货币基金规模扩大明显。

Q2纯债基金(封闭型+开放型)新发数量61只,发行规模为1312.06亿元;到期数量1只,到期规模为0.10亿元,整体发行规模明显大于到期规模;目前来看三季度可能到期纯债基金约有3只,规模在259亿元左右。Q2纯债基金新发行规模较Q1下降26.69亿元,发行数量与Q1持平;而不同于Q1到期较大的173亿规模,Q2到期规模大幅回落。另外,根据封闭型基金的成立日与存续期简单计算,目前能观察到的Q3纯债基金到期可能有3只,规模在259亿元左右。

Q2纯债基金新发和到期主要以非定期开放基金为主。其中,中长期纯债基金新发和到期数量最多,新发和到期定期开放基金分别为3个和7个,新发和到期非定期开放基金分别为51个和47个;短期纯债基无新发和到期基金,混合一级债基新发和到期全部为非定期开放基金,数量分别为9个和8个。此外,中长纯债基新发和到期的有最短持有期的基金个数占比分别为53.7%和44.4%,而混合一级债基该比例均为100%。

纯债基金券种配置方面,仍主要以金融债为主,环比变化上,主要是利率债增、信用债减。Q2纯债基金券种配置方向仍主要以信用债为主,占比为54.60%,利率债占比43.14%。其中金融债因其较高的信用评级和相对稳定的收益表现继续成为纯债基金的主要配置,占比达到56.43%,其中商业性金融债占比20.80%、政策性金融债占比35.63%。2020年以来纯债基金中金融债占比始终最大,基本维持在50%-60%之间;其次为中期票据市值占比大部分维持在15%-20%之间;此外企债和企业短期融资券占比相对较多,分别为8.31%、6.17%;而国债、同业存单、资产支持证券、可转债等其他券种占比相对较少。

截至Q2,纯债基金债券持仓市值占基金总值比为97.73%(高于基金整体债券占比的53.65%),相较24Q1环比增加0.52个百分点。此外,货币型基金和混合型基金的该比例分别为37.70%、13.71%。其中纯债型基金债券持仓市值占基金总值比例较Q1上升0.52%,近年来整体呈现波动上升趋势且近两年持仓比例较稳定;而2020年以来,货币型基金债券持仓占比在40%上下,混合型基金债券持仓占比在10%-20%之间,持仓比例均波动较小。

具体券种配置方面,纯债基金环比主要增持金融债、同业存单和中期票据,仅资产支持债券减持。相较上一季度, Q2纯债基金金融债持券市值增加0.37万亿元,其中政金债市值增加0.23万亿元,其次为同业存单增加0.2万亿元;而增幅方面最大的则为同业存单,增幅达到114.85%。同时,纯债基金仅减持资产支持证券40.09亿元,市值变动幅度为-10.80%。

(二)债基关键指标汇总

1、绩效指标方面,Q2整体债基季度平均收益率1.08%,环比略上行,但收益率极差13.49%下行明显;整体债基最大回撤中位数略有扩大;风险指标上,整体债基Sharpe和Calmar比率分别为0.26和18均较上期下降,风险收益表现有所收敛。

绝对收益率方面,Q2整体债基季度平均收益率1.08%,收益率极差为13.49%,二者分别较上期变动0.05%、-6.76%。收益率是衡量债基盈利表现和投资回报的重要指标,而收益极值差主要反映业绩波动程度,Q2短期纯债型基金业绩相对稳定,混合一级债基业绩相对亮眼,但三种债基相较整体债基收益均更加稳定。分债基类别来看,中长期纯债型基金季度平均收益率为1.17%,收益极值差为6.95%,波动较大;而短期纯债型基金季度平均收益率为0.83%,收益极值差为3.73%,波动显著低于中长期纯债基金;混合债券型一级基金季度平均收益率为1.24%,收益极值差为5.08%,表现居中。

最大回撤方面,二季度债基整体最大回撤中位数为-0.34%,较上一期上升0.184%。最大回撤主要衡量投资组合或资产的价值从峰值下跌到最低点的最大幅度,二季度各类债基的最大回撤表现相较Q1扩大,混合一级债基风险相对整体水平略高。分类别来看,中长期债基最大回撤中位数为-0.31%,较上期扩大0.169%;短期纯债基最大回撤中位数最低,为-0.11%,较上期上升0.069%;混合一级债基最大回撤明显较大,其中位数为-0.35%,较上一期扩大0.153%。

风险指标来看,二季度整体债基Sharpe比率和Calmar比率分别为0.26和18.00,分别较上期变动-0.03和-27.87。Sharpe比率主要用以评估投资者在承受风险的同时能够获得的回报,Sharpe比率越高表示在承担相同风险的情况下获得的超额收益越高;而Calmar比率越高则代表投资组合在承担每单位回撤风险时能够获得的收益越高,Q2短期纯债基风险收益表现相对最好,但中长债基表现亦超出整体债基水平。分类别来看,Q2数据显示中长债基的Sharpe和Calmer比率分别为0.30、19.24;短期纯债型基金的Sharpe和Calmar比率分别为0.38和41.55,整体风险调整和收益能力更强;混合一级债基Sharpe和Calmer比率分别为0.25、21.68,风险收益表现相对较差。

2、持仓特征方面,纯债基金在二季度普遍降杠杆,重仓集中度也小幅下降,但继续拉长久期更明显。

杠杆方面,二季度纯债基金普遍降杠杆。全部债券型基金杠杆率为117.32%,相较上季度小幅下降2.24%。分类别来看,短债、一级债基、中长债杠杆分别为114.43%、116.23%和120.89%,环比变化-1.51%、-4.99%、-0.63%。各类型基金平均杠杆率较Q1均下降,纯债基金加杠杆情绪普遍减弱。

重仓集中度方面,各类债基重仓集中度较上一期小幅下降。整体债基前五名重仓集中度为37.16%,较上期下降1.62%;分类别来看,中长期纯债基重仓集中度最高,为38.40%;短期纯债基重仓集中度最低,为24.98%;混合一级债基居中,为29.55%,三者均较上一期小幅下降。

久期方面,二季度与普遍降杠杆同步的是各类型纯债基金普遍继续拉长久期。受资产荒等影响,Q2各类型债基普遍通过拉长久期的方式增加投资收益。Q2中长期纯债基、混合一级债基、短期纯债基的平均久期分别为2.79年、2.79年和1.00年,相较Q1分别增加0.35年、0.61年、0.05年。

3、发行与持有结构方面,债基总体仍以持有非定期开放基金为主,定期开放基金持有主要集中在中长纯债基,有最短持有期基金持有多集中在短期纯债基;机构持有者持仓基于资产负债期限匹配主要集中在中长期纯债基。

从有条件开放型债基来看,全部债基中定期开放基金总值4.75万亿元,持有非定期开放基金总值7.73万亿元,总体仍以持有非定期开放基金为主。但分类别来看中长纯债基主要是持有定期开放基金,而短期纯债基和混合一级债基则以持有非定期开放基金为主。另外,全部债基拥有最短持有期的基金资产总值0.87万亿元,多数集中在短期纯债基。

从机构投资者持仓角度看,机构投资者持仓比例最高的是中长期纯债基,最低的是短期纯债基,相比2023中报分别变化-0.8%和-6.6%。从机构投资者投资偏好来看,机构投资者基于资产负债期限匹配,主要投资于久期较长的债券产品,截至2023年报,中长纯债基的机构投资者持仓比例达到95.6%,其后为混合一级债基67.5%、短期纯债基45.5%;全部债基该比例为84.9%,整体上机构投资者为纯债基金的主要投资主体。

二、纯债债基:配置集中信用债,短债基规模扩张快

(一)基金规模及资产配置情况

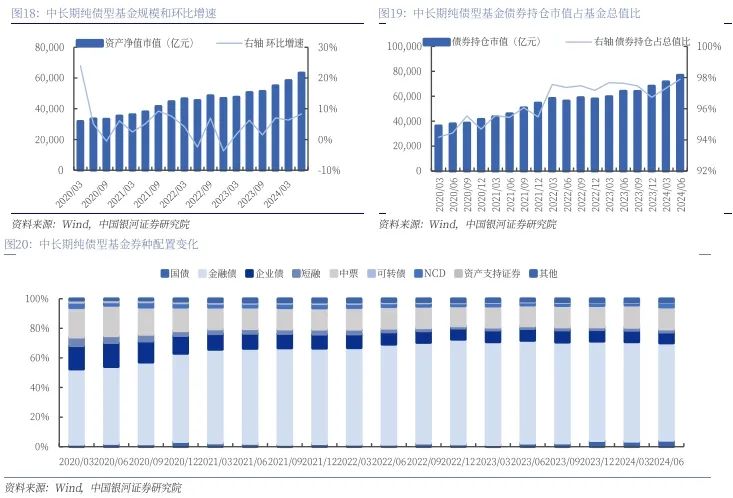

整体来看,各类型基金持续扩规模,债券仓位环比继续上升,资产配置大多集中在信用债,占比超九成。(定义基金规模:基金资产净值市值;债券仓位:债券持仓市值占基金总值比,下同)债券规模方面,短期纯债型基金规模环比增速最大,环比上升24.4%至1.49万亿元,为2020年以来最高水平。债券仓位方面,中长期纯债型基金环比增速较明显,环比上升0.6%至97.9%。资产配置方面,债券品种大多集中在金融债、中票与企业债等,占比近九成。

1. 中长期纯债型基金

中长期纯债型基金持续扩规模,债券仓位环比继续上升,主要券种规模合计占比近九成。Q2中长期纯债型基金规模环比上升8.3%至6.33万亿元,达到2020年以来最高水平。其债券仓位环比增加0.6%至97.9%,达到7.70万亿元,同样为2020年以来最高水平。具体券种配置方面,中长期纯债型基金按照规模占比依次以金融债、中期票据和企业债为主,分别占比65.16%、14.83%和7.35%,三类债券合计占比87.34%。

2. 短期纯债型基金

短期纯债型基金持续扩规模,债券仓位环比上升,主要券种规模合计占比近九成八。Q2短期纯债型基金规模环比上升24.4%至1.49万亿元,达到2020年以来最高水平。其债券仓位环比增加0.5%至97.6%,达到1.67万亿元,同样为2020年以来最高水平。具体券种配置方面,短期纯债型基金按照规模占比依次以中期票据、金融债、短期融资券、企业债和中期票据为主,分别占比32.46%、26.37%、25.33%、8.08%和5.61%,四类债券合计占比97.85%。

3. 混合债券型一级基金

混合债券型一级基金规模由缩转扩,债券仓位环比上升,可转债持仓占比环比下降,主要券种规模合计占比近九成。Q2混合债券型一级基金规模环比上升18%至0.81万亿元,达到2020年以来最高水平。其债券仓位环比增加0.3%至96.7%,达到0.92万亿元,同样为2020年以来最高水平。具体券种配置方面,混合债券型一级基金按照规模占比依次以金融债、中期票据、企业债、可转债和短期融资券为主,分别占比32.39%、29.22%、16.79%、6.94%和5.91%,五类债券合计占比91.25%。

混合债券型一级基金可转债持仓占比环比持续下降。Q2可转债持仓市值环比增加10.4%,60亿元,但其占基金资产总值比例有所收敛,环比下降0.17%。

(二)风险指标

1. 平均收益率及收益率波动性

中长期纯债型基金和短期纯债型基金平均季度收益率有所回落,混合一级债券型基金平均季度收益率持续上升。收益率波动性方面,中长期纯债型基金小幅上升,短期纯债型基金和混合一级债券型基金下降。定义收益率波动性为:平均年化收益率标准差(下同)。细分类别来看,平均季度收益率方面,中长期纯债型基金、短期纯债型基金、混合债券型一级基金分别环比变化-0.04%、-0.12%、0.21%至1.17%、0.83%、1.24%;收益率波动性方面,中长期纯债型基金、短期纯债型基金、混合债券型一级基金分别环比变化0.0016%、-0.0019%、-0.0059%至0.0517%、0.0225%、0.0921%。从季度收益率极值差来看,Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金季度收益率极差分别环比下降8.57%、1.89%、4.98%至6.95%、3.73%、5.08%。

2. 最大回撤

各类型基金最大回撤扩大。以该类型基金最大回撤中位数衡量基金最大回撤水平。Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金最大回撤分别环比扩大0.1687%、0.0688%和0.1529%至-0.3065%、-0.1147%和-0.3485%。

3. Sharpe比率和Calmar比率

Sharpe比率与Calmar比率方面,各类型基金两指标均下降,短期纯债型基金下降幅度最大。Sharpe比率方面,Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金分别环比下降0.047、0.093、0.012至0.300、0.377、0.254。Calmar比率方面,Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金分别环比下降26.86、62.81和20.48至19.23、41.55和21.68。

(三)杠杆、久期、信用评级、重仓集中度

1. 杠杆率

各类型基金加杠杆意愿回落,杠杆率环比下降,其中混合债券型一级基金回落幅度最大。以该类基金平均杠杆率衡量基金杠杆率,Q2各类基金杠杆率均有所下降。细分类别来看,Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金杠杆率分别环比下降0.63%、1.51%和4.99%至120.89%、114.43%和116.23%,目前杠杆率均为2023年以来相对低位。

2. 平均久期

各类型基金久期策略明显,平均久期上升,其中混合债券型一级基金拉久期较明显。以该类基金平均久期衡量基金久期策略,Q1各类基金拉久期均较为明显。细分类别来看,Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金平均久期分别环比上升0.35年、0.05年和0.61年至2.79年、1.00年和2.79年,目前各平均久期都以达到2023年以来最高水平。

3. 信用债信用评级情况

信用债若无主评机构债项评级,则选取信用债发行主体评级替代(下同)。

各类型基金信用债配置均以较高评级为主,混合债券型一级基金信用下沉相对明显。细分类别来看,Q2中长期纯债型基金、短期纯债型基金、混合债券型一级基金AAA级债券持仓比例分别环比变化0.65%、2.61%和-4.55%至90.43%、93.51%和63.48%。混合债券型一级基金AA+级、AA级、AA-级和A+及以下等级债券持仓比例分别上升1.08%、1.08%、1.93%和0.46%至12.37%、10.74%、9.61%和3.79%。

4. 重仓集中度

各类型基金重仓集中度均有所下降。定义债基重仓集中度为:前5名重仓债券市值合计占债券投资市值平均比重(下同)。Q2中长期纯债型基金、短期纯债型基金和混合债券型一级基金重仓集中度分别环比下降2.16%和0.93%和1.03%至38.40%、24.98%和29.55%。

混合债券型一级基金可转债和股票的重仓集中度有所下降。定义债基可转债/股票重仓集中度为:前5名重仓可转债市值/股票市值合计占基金资产总值比(下同)。Q2混合债券型一级基金可转债重仓集中度环比下降0.78%至30.45%;股票重仓集中度环比下降0.01%至0.32%,为2022年以来最低水平。

三、绩优基金策略:普遍拉久期,多数降杠杆

针对绩优基金的筛选说明:首先,我们筛选出了Q2各类基金中业绩总回报位于前10%的基金;其次,删除定期开放的基金,以确保投资的灵活性;最后,删除近一年来最大回撤在同类产品后10%分位数以下的基金,得到绩优基金。我们分别选取WIND-中长期纯债型指数、WIND-短期纯债型基金指数和WIND-混合债券型一级指数为中长期纯债型基金基准、短期纯债型基金基准和-混合债券型一级基金基准。

Q2债市震荡小幅走牛,债市收益率和信用利差继续压缩。二季度货币环境整体仍相对宽松、降息降准预期较高,叠加基本面缓步修复和资产荒延续的背景下,债牛基础未变。但二季度以来主要是受央行多次提示长债风险、特别国债等政府债供给预期,以及5月中旬以来中央连发一系列房地产宽松政策的影响,债市出现波动。不过5月下旬至6月,受资金面宽松和房地产数据仍未见明显改善等因素影响,国债收益率再度延续此前下行趋势,截至6月底,10Y、1Y国债收益率分别收于2.21%、1.54%,较1季度末分别下行8BP和18BP。此外,Q2债券市场信用溢价继续收敛,信用债整体供给仍然偏紧,信用利差在历史低位。

Q2,绩优基金的超额收益仍主要得益于久期策略,各类债基在杠杆策略上存在差异,在信用策略上对信用下沉仍较为保守。在二季度收益率继续震荡下行的背景下,久期策略占优相对明显,各类别绩优基金主要通过拉长久期的方式获取资本利得;而杠杆方面,除绩优短期纯债型基金杠杆水平高于整体和基准水平外,绩优中长期纯债型基金和混合一级债基杠杆水平相较于整体和基准水平更低,对杠杆策略的使用相对灵活;此外,信用溢价的收敛限制了信用下沉换取收益的可能,因此多数绩优基金对信用策略的使用偏保守,持有信用债主要集中在AAA、AA+等高等级信用债;最后,仓位方面,绩优短期纯债基和绩优中长期纯债基与整体水平相较主要是有更大信用债仓位,而绩优混合一级债基则是小幅增持利率债和可转债。

具体来看:

Q2绩优基金普遍积极拉长久期,而杠杆水平方面存在分歧。久期方面,短期纯债型基金、中长期纯债型基金和混合一级债基中业绩前10%绩优基金重仓券加权久期分别为1.70年、4.22年和4.57年,均高于1.01年、2.87年和2.86年的整体水平。债市利率下行环境下,较长久期债券对应较高票息,绩优基金主要是通过拉长债券组合久期从而优化投资组合的整体表现。此外,杠杆方面,绩优短期纯债型基金杠杆策略相对积极,其杠杆率为116.28%,小幅高于整体水平114.73%;但绩优中长期纯债型基金和混合一级债基杠杆分别为119.47%和116.91%,均低于整体水平,即不同类别下的绩优基金在杠杆策略上有小幅分歧。

结合收益率来看,Q2绩优基金久期策略下平均收益率均显著高于整体水平0.4-0.9个百分点。Q2资金面相对均衡,在拉久期策略影响下,绩优短期纯债基、中长期纯债基和混合一级债基季度平均收益率分别达1.29%、1.82%、2.10%,分别超出整体水平0.46、0.65、0.86个百分点,超出基准水平0.50、0.67、0.91个百分点。整体来看,绩优混合一级债基业绩表现相较基准更为突出,其次为中长期纯债基,最后为短期纯债基。

受信用利差收窄影响,Q2绩优基金信用策略偏保守,信用下沉有限,绩优一级债基通过较高的高等级可转债持仓以实现超额收益。由于信用利差收窄、风险溢价降低,多数绩优基金仍选择主要配置中高等级信用债,通过相对高票息实现收益。Q2短期纯债基和中长期纯债基整体配置AAA级债券比例分别为93.5%和90.4%,绩优基金相应比例分别为91.8%和86.5%,略低于整体水平但差异不大;但AA+等级信用债配置方面绩优基金配置相对整体略高。

混合一级债基方面,相较基准,绩优基金整体信用评级有适当下沉,但转债持仓更集中在高等级转债上。绩优基金配置AAA级债券比例为64.3%,和整体水平87.7%相比较低,但配置AA+占比35.7%,明显超出整体水平11.1%,等级较高的AAA和AA+整体配置占比仍是绩优基金略高。此外,混合一级债基的可转债整体配置AAA级债券比例为33.7%,而绩优基金可转债配置AAA级债券比例达到50.1%,远高于整体水平,AA+比例与整体基本持平,配置AA、AA-和A+以下相对低评级债券比例均低于整体水平,绩优基金可转债信用下沉更加保守。

仓位方面,绩优短期纯债基和绩优中长期纯债基与整体相比加大信用债仓位,而绩优混合一级债基相反。绩优短期纯债基和中长纯债基的信用债持仓占比最高,分别为76.33%和39.01%,均高于整体水平的65.30%、24.12%且较一季度有小幅上涨。而绩优混合一级债基信用债持仓占比为51.78%,较一季度略降且与整体水平51.98%相比略低,其主要是小幅增持了利率债和可转债。

四、风险提示

1. 经济基本面超预期回升的风险;2. 机构行为超预期的风险;3. 债券发行超预期的风险

本文摘自:中国银河证券2024年7月24日发布的研究报告《【银河固收】二季度债基规模继续扩大,久期策略相对绩优—Q2债券基金季报分析》

分析师:刘雅坤

研究助理:周欣洋

评级体系:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)