炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

上周二级市场可跟踪资金供需转为净流入,ETF持续净流入,结构上沪深300ETF净流入较多,北上资金持续净流出。5月公募基金规模创新高,其中债券、货币基金贡献较大,而偏股型公募基金规模下滑。海外方面,美元指数持续走强,非美元货币承压。展望后市,风格方面继续关注高ROE高FCF质量龙头,以及科技科创龙头的双龙头策略。

⚑ 公募基金最新变化:公募基金规模创新高,其中债券、货币基金贡献较大,在债券年内持续走强的背景下,投资者对债券基金热情较高,5月份累计净申购2553亿份债券基金,叠加债券基金业绩走高,截至5月底债券基金净值环比增加3228亿元。5月偏股型公募基金规模下滑,其中股票型规模减少407亿元,混合型减少553亿元。

⚑ 货币政策与利率:上周(6/24-6/28)央行公开市场净投放3520亿元,未来一周将有7500亿元逆回购到期。货币市场利率上行,短、长端国债收益率下行,同业存单发行规模下降,发行利率涨跌不一。截至6月28日,R007上行40.7bp,DR007上行21.9bp,1年期国债收益率下行5.2bp,10年期国债收益率下行5.1bp,同业存单发行规模减少3423.4亿元,3M/6M同业存单利率上行,1M同业存单利率下行。

⚑ 资金供需:二级市场可跟踪资金供需转为净流入。北上资金流出,净流出117.6亿元;融资余额下降,融资资金净卖出215.6亿元;ETF净流入416.9亿元;新成立偏股类公募基金份额增加。重要股东由净减持规模上升,公布的计划减持规模扩大。

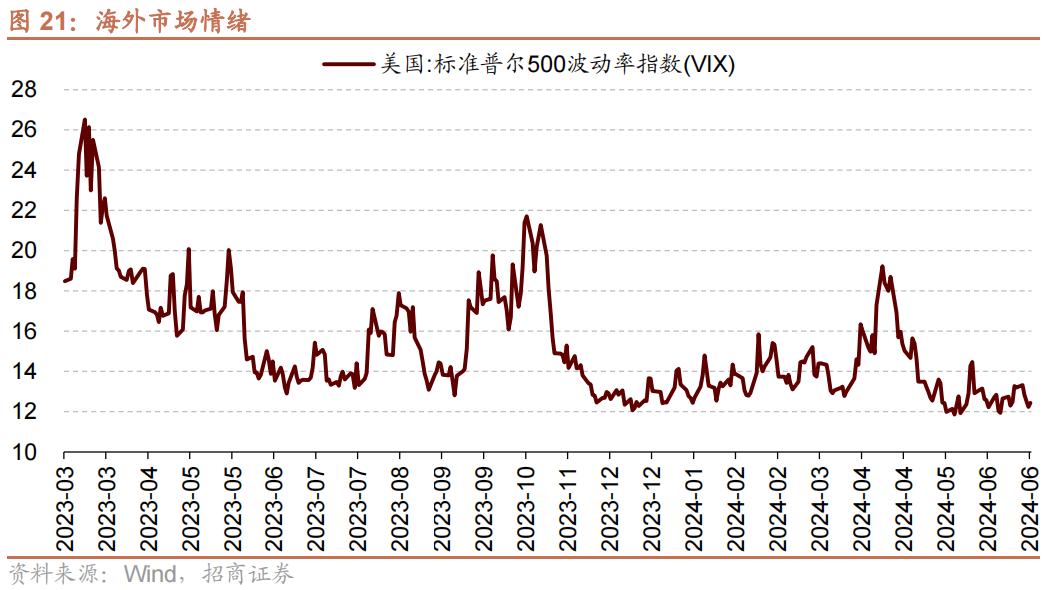

⚑ 市场情绪:上周融资资金交易活跃度减弱,股权风险溢价上升。上周关注度相对提升的风格指数及大类行业为可选消费、医药生物、北证50。VIX指数回落,海外市场风险偏好改善。

⚑ 市场偏好:行业偏好上,各类资金仅净流入美容护理行业。赛道偏好上,北上资金净流入中特估、工业互联网、元宇宙,融资资金仅加仓创新药。宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF申赎参半,其中医药ETF申购较多,原材料ETF赎回较多。净申购最高的为华泰柏瑞沪深300ETF;净赎回最高的为华夏创业板ETF。

⚑海外变化:5月PCE物价数据如预期放缓,美元指数持续走强。经季节性因素调整后,5月美国个人消费支出(PCE)价格指数环比持平,较前一个月环比增长0.3%大幅放缓;同比增2.6%,好于前一个月的增长2.7%。6月以来,美元指数一再走强,向上接近106,而10Y美债利率则较5月末回落约25BP至4.25%。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

流动性专题

※ 公募基金最新变化

公募基金规模创新高,债券、货币基金贡献较大。据中国证券投资业协会数据,截至2024年5月底,我国境内共有基金管理公司148家,取得公募基金管理资格的证券公司或证券公司资产管理子公司13家、保险资产管理公司1家。以上公募基金资产净值合计31.24万亿元,与4月相比规模增加4648.14亿元,增幅为1.5%。新增规模主要贡献来自于债券基金和货币基金,在债券年内持续走强的背景下,投资者对债券基金热情较高,5月份累计净申购2553亿份债券基金,叠加债券基金业绩走高,截至5月底债券基金净值环比增加3228亿元;同时银行利率不断下行推动居民存款搬家,货币型基金亦得到较多申购,份额环比增加2353亿份,净值环比增加2354亿元。

5月偏股型公募基金规模下滑,股票型公募基金份额延续增长。截止2024年5月末,开放式偏股型公募基金规模6.80万亿元,其中股票型2.77万亿元,混合型3.38万亿元,相比2024年4月末的规模,股票型规模减少407亿元,混合型减少553亿元。从基金份额来看,开放式偏股类公募基金份额合计6.14万亿份,其中股票型2.77万亿份,混合型3.38万亿份,分别较前期增加250亿份和减少312亿份,偏股型基金份额和规模均较4月下降。

02

监管动向

03

货币政策工具与资金成本

上周(6/24-6/28)央行公开市场净投放3520亿元。为维护银行体系流动性合理充裕,央行开展逆回购7500亿元,同期有3980亿元央行逆回购到期,逆回购净投放3520亿元。未来一周将有7500亿元逆回购到期。

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差扩大。截至6月28日,R007为2.45%,较前期上行40.7bp,DR007为2.17%,较前期上行21.9bp,两者利差扩大18.9bp至0.28%。1年期国债到期收益率下降5.2bp至1.54%,10年期国债到期收益率下降5.1bp至2.21%,期限利差扩大0.1bp至0.67%。

同业存单发行规模下降,发行利率涨跌不一。上周(6/24-6/28)同业存单发行465只,较上期减少191只;发行总规模6127.9亿元,较上期减少3423.4亿元;截至6月28日,1个月、3个月和6个月发行利率分别较前期变化-9.6bp、3.2bp、6.2bp至1.86%、1.98%、2.10%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(6/24-6/28)新成立偏股类公募基金56.4亿份,较前期增多20.4亿份。股票型ETF较前期净流入,对应净流入416.9亿元。上周整个市场融资净卖出215.6亿元,净卖出额较前期扩大195.8亿元,截至6月28日,A股融资余额为14493.1亿元。陆股通上周净流出,当周净流出规模为117.6亿元,净卖出额较前期收窄43.5亿元。

(2)资金需求

资金需求方面,上周(6/24-6/28)IPO融资金额回落至13.4亿元,共有2家公司进行IPO发行,截至6月28日公告,未来一周将有1家公司进行IPO发行,计划募资规模14.5亿元。重要股东净减持规模缩小,净减持1.8亿元;公告的计划减持规模37.4亿元,较前期上升。

限售解禁市值为609.9亿元(首发原股东限售股解禁409.7亿元,首发一般股份解禁36.0亿元,定增股份解禁141.8亿元,其他22.4亿元),较前期上升。未来一周解禁规模上升至674.6亿元(首发原股东限售股解禁601.0亿元,首发一般股份解禁6.9亿元,定增股份解禁52.4亿元,其他14.4亿元)。

05

市场情绪

(1)市场情绪

上周(6/24-6/28)融资买入额为2533.8亿元;截至6月28日,占A股成交额比例为8.2%,较前期下降,融资资金交易活跃度减弱,股权风险溢价上升。

上周(6/24-6/28)纳斯达克指数上涨0.2%,标普500指数下跌0.1%。上周VIX指数回落,较前期(6月21日)下降0.8点至12.4,市场风险偏好改善。

(2)交易结构

上周(6/24-6/28)关注度相对提升的风格指数及大类行业为可选消费、医药生物、北证50。当周换手率历史分位数排名前5的行业为:北证50(96.6%)、科创50(78.7%)、TMT(59.8%)、可选消费(58.1%)、上证50(56.2%)。

06

投资者偏好

(1)行业偏好

行业偏好上,上周(6/24-6/28)各类资金净流入的行业仅美容护理。上周陆股通净流出117.6亿元,净买入规模较高的行业为有色金属、公用事业、国防军工,买入金额分别为19.5亿元、6.6亿元、6.6亿元。净卖出规模较高的行业是食品饮料、家用电器、电力设备等行业。融资资金净流出215.6亿元,净买入的行业仅煤炭(+1.2亿元),净卖出电子(-29.8亿元)、电力设备(-22.6亿元)、有色金属(-19.6亿元)等行业。

(2)赛道偏好

赛道偏好上,上周(6/24-6/28)北上资金净流入规模较高的为中特估(28.4亿元)、工业互联网(9.5亿元)、元宇宙(2.8亿元),融资资金仅净流入创新药(0.5亿元)。

(3)个股偏好

个股偏好上,陆股通净买入规模较高的为工业富联(+8.8亿元)、中国船舶(+5.7亿元)、老百姓(+3.8亿元)等;净卖出规模较高的为三花智控(-9.6亿元)、万华化学(-7.2亿元)、比亚迪(-7.1亿元)等。融资净买入规模较高的为花园生物(+1.8亿元)、汇川技术(+1.5亿元)、北京君正(+1.4亿元)等;净卖出规模较高的为贵州茅台(-10.4亿元)、赛力斯(-5.4亿元)、东方财富(-3.7亿元)等。

(4)ETF偏好

上周(6/24-6/28)ETF净申购,当周净申购257.6亿份,宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF申赎参半,其中医药ETF申购较多,原材料ETF赎回较多。具体的,沪深300ETF净申购79.5亿份;创业板ETF净申购13.7亿份;中证500ETF净申购10.6亿份;上证50ETF净赎回1.2亿份;双创50ETF净申购2.7亿份;科创50ETF净申购24.4亿份。行业ETF方面,信息技术行业净申购1.7亿份;消费行业净申购1.2亿份;医药行业净申购26.8亿份;券商行业净申购22.5亿份;金融地产行业净申购10.5亿份;军工行业净赎回1.5亿份;原材料行业净赎回1.5亿份;新能源&智能汽车行业净赎回0.4亿份。

上周(6/24-6/28)股票型ETF净申购规模最高的为华泰柏瑞沪深300ETF(+35.4亿份),易方达沪深300ETF(+29.7亿份)净申购规模次之;净赎回规模最高的为华夏创业板ETF(-2.3亿份),鹏华沪深300ETF(-2.3亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

日本央行董事会成员讨论了加息的理由。欧洲央行6月数据显示法国通胀回落进展顺利,根据新的数据和预测,6月份降息可能是合适的,但6月之后的走势则更加不确定。美联储可能把降息时间推迟至2025年,年度银行压力测试结果显示,在模拟的经济衰退情况下,所有参与测试的银行均未跌破最低资本要求的底线。澳洲联储表示,4.35%的利率有助于减缓需求增长和降低通胀。

(2)海外重要经济数据

5月PCE物价数据如预期放缓,为降息提供支持。美国5月核心PCE物价指数月率0.1%,前值0.20%,核心PCE物价指数年率录得2.6%,符合预期,前值2.8%。其中商品下跌0.4%,能源下跌2.1%,抵消了服务价格上涨0.2%和食品价格上涨0.1%影响,房价连续第四个月上涨0.4%。6月以来,美元指数一再走强,向上接近106,而10Y美债利率则较5月末回落约25BP至4.25%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)