炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

投资要点

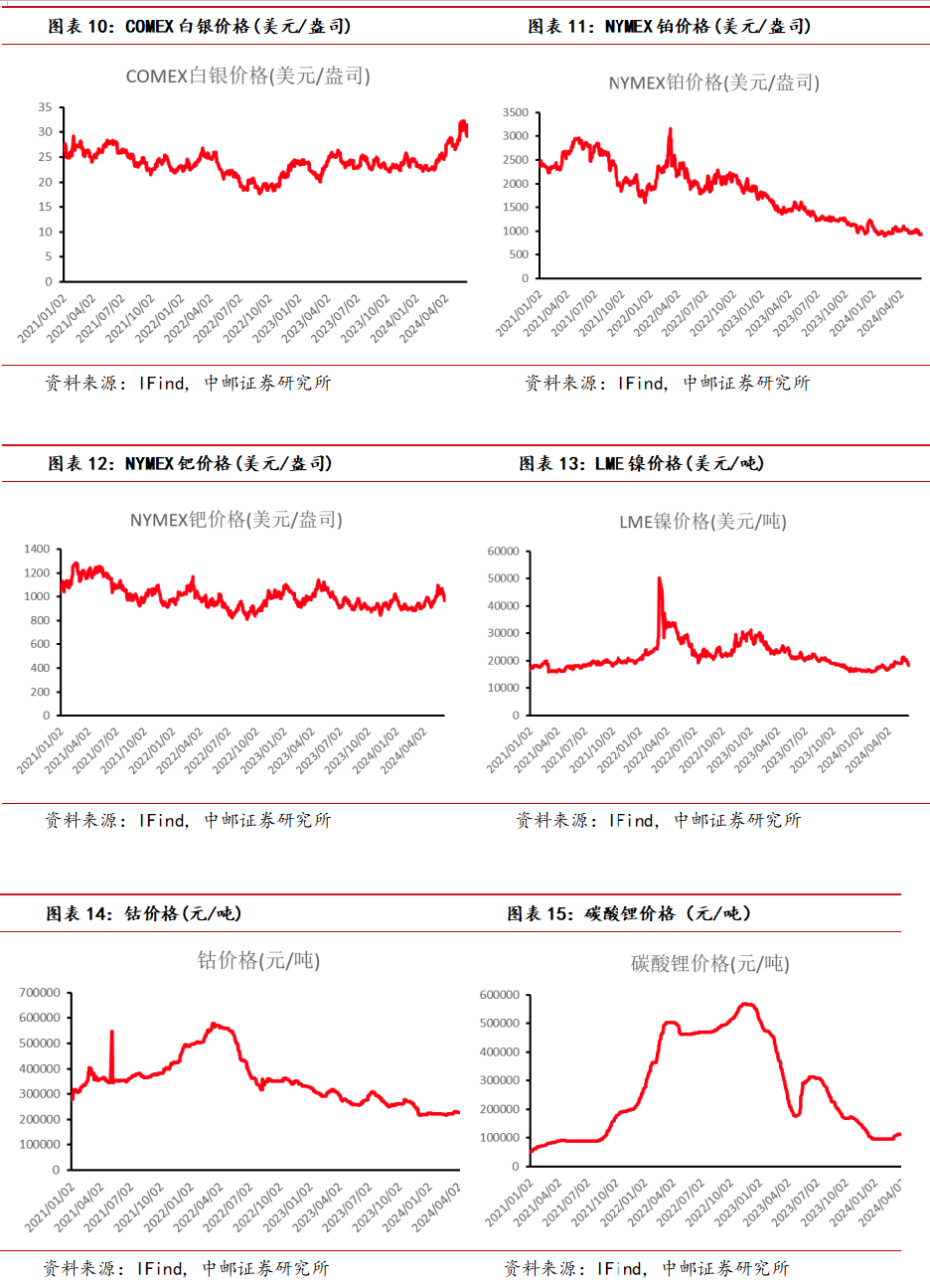

贵金属:中国央行5月暂停购金,非农数据冲击,金银价格大调整,关注下周FOMC会议。本周COMEX黄金下跌1.56%,白银下跌4.21%,金银价格调整较多,主要系央行购金暂停和非农数据超预期打击降息预期。6月7日,国家外汇管理局公布数据显示,2024年5月,中国官方黄金储备为7280万盎司,与上月持平,这意味着中国央行在此前连续18个月增持黄金储备后,在5月暂停增持黄金储备,央行暂停买入打击了多头的积极性。5月非农数据超预期,新增27.2万人,高于市场预期,降息预期被重挫,金银价格调整较多,关注下周FOMC会议。

铜:本周LME铜价下跌3.18%。一方面,铜价持续高位促进铜产量增加,根据SMM,5月中国电解铜产量为100.86万吨,环比增加2.35万吨,升幅为2.39%,同比上升5.19%。另一方面,铜同样受到非农数据延后降息节奏的影响,本周下跌幅度较大。后续仍需关注下周的FOMC会议,美联储官员对于未来经济强弱和未来通胀走势的判断至关重要,若软着陆预期较强,铜银或强于金,若衰退预期较强,金或强于铜银。

锡:国内连续两周去库,锡价易涨难跌。本周锡价有所下滑,国内社会库存/期货库存去库7.77%/8.41%,连续两周去库,LME库存小幅去库3.80%,主要由于前期高价下企业保有库存基本消耗完毕,近期基于刚需以及价格相对回落的情况启动补库周期。考虑到6月部分企业停产检修,锡供给继续趋紧,虽然需求未见明显改善,但下游补库动作或持续进行,锡价易涨难跌。

锑:锑价连创新高,传统需求略有复苏,光伏需求下滑。本周锑价上涨7.62%,达到14.8万元/吨,价格连创新高,主要由于市场看涨预期与价格上涨互相驱动,一些货主惜售观望。需求方面表现分化,光伏需求相对疲软,5月中国焦锑酸钠产量3140吨,环比4月份3780吨大幅回落16.93%,传统需求略有复苏,5月锑锭产量为6497.93吨,环比上升6.77%。我们认为当前锑市场成交虽不多,但低库存下厂商惜售完全可支撑价格上行,如进口锑矿持续不能进入国内,锑价涨势难止。

铝:供应方面,内蒙古地区电解铝企业正在快速投产中,企业计划先行投产新增产能,新增产能释放完毕后再开始进行产能转移。云南地区电解铝企业也在继续复产,丰水期即将来临,企业预计6月电价下跌,因此此前复产态度稍显犹豫的企业复产态度也有所好转,计划本月释放所有剩余产能。需求方面,近期部分地区铝水供应稍有增加,部分铝水棒企业复产。铝锭社会库存减少,持货方看涨后市铝价,因此挺价为主,接货方需求稍有增加。

锂: 本周碳酸锂供应充足,江西、青海地区企业开工上行,碳酸锂产量将继续提升。原料方面进口锂矿供应充足,部分贸易商进口非洲矿找代工生产,多长单供给下游,现货市场流出较少。进口碳酸锂或陆续到港,对国内市场有一定冲击。需求方面:材料厂排产下降,整体需求减弱。电池厂客供比例提高,叠加部分材料厂仍有长单和库存,现货需求进一步降低,甚至部分材料厂有出货情况。

投资建议

建议关注中金黄金、紫金矿业、兴业银锡、锡业股份(维权)、立中集团、中广核矿业等。

板块行情

根据长江一级行业划分,有色金属行业本周跌幅为3.1%,排名第17。

本周有色板块涨幅排名前5的是玉龙股份、西部材料、图南股份、赤峰黄金、云铝股份;跌幅排名前5的是退市园城(维权)、博云新材、翔鹭钨业(维权)、合金投资、华锋股份。

公司公告跟踪

价格

总结:本周钯金价格上涨,铜、铝、铅、锌、铅、锡、黄金、白银、铂金、镍、钴、碳酸锂、氢氧化锂价格下跌。

基本金属方面:本周LME铜价下跌3.18%,铝价下跌2.98%,锌价下跌7.14%,铅价下跌3.58%,锡价下跌4.31%。

贵金属方面:本周COMEX黄金下跌1.56%,白银下跌4.21%,NYMEX钯金上涨1.85%,铂金下跌3.19%。

新能源金属方面:本周LME镍下跌5.45%,钴价下跌1.30%,碳酸锂下跌4.44%,氢氧化锂下跌3.41%。

库存

总结:本周铜、锌、铅、镍以累库为主,其余以去库为主。

基本金属方面:本周全球显性库存铜累库22207吨,铝去库13012吨,锌累库193吨,铅累库2589吨,锡去库1693吨,镍累库2226吨。

贵金属方面:黄金去库0.12万盎司,白银去库389.63万盎司。

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

证券研究报告《中邮证券-有色金属行业周报:软着陆交易结束,有色板块系统性回调》

对外发布时间:2024年6月11日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:张亚桐 SAC编号:S1340524040003

分析师:王靖涵 SAC编号:S1340524040002

研究助理:魏欣 SAC编号:S1340123020001

研究助理:杨丰源 SAC编号:S1340124050015

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)